תוכן עניינים

- מבוא: צומת הדרכים של לוקח המשכנתא ב-2025 – הקרב בין הפריים למדד

- פענוח המסלולים: פריים מול צמוד מדד – הקרב על הכיס שלכם

- בניית תמהיל משכנתא חכם ב-2025: מאסטרטגיה של הישרדות לאסטרטגיה של ניצחון

- המדריך לרוכש דירה מקבלן: איך לא ליפול במלכודות הייחודיות

- טעויות נפוצות של לוקחי משכנתאות (ואיך להימנע מהן)

- סיכום: המצפן שלך בעולם המשכנתאות – כלים וצעדים הבאים

מבוא: צומת הדרכים של לוקח המשכנתא ב-2025 – הקרב בין הפריים למדד

שנת 2025 מעמידה את רוכשי הדירות בישראל, ובמיוחד את אלו הניגשים למשימה בפעם הראשונה ("לווים טריים"), בצומת דרכים פיננסי מורכב וטעון. חלום הדירה, אותו אידיאל ישראלי ותיק, נראה רחוק ומסובך מתמיד. המציאות הכלכלית הנוכחית, המאופיינת בסביבת ריבית גבוהה ואי-ודאות מתמשכת, הופכת את תהליך נטילת המשכנתא למסע רצוף מהמורות ודילמות. נכון לנובמבר 2025, עם ריבית בנק ישראל העומדת על 4.5% וריבית פריים של 6.0%, כל החלטה פיננסית מקבלת משנה תוקף ונושאת משקל כבד יותר.

בלב הסערה הזו ניצבת דילמה מרכזית, כמעט קיומית עבור הלווה הממוצע: הקרב בין מסלול ריבית הפריים למסלולים צמודי המדד. הבלבול בין שני המנגנונים הללו, השונים במהותם, הוא קרקע פורייה לטעויות יקרות. לווים רבים, המונעים מהרצון להקטין את ההחזר החודשי ההתחלתי, מתפתים לריביות הנמוכות לכאורה של המסלולים הצמודים, מבלי להבין את "הפצצה המתקתקת" הטמונה במנגנון ההצמדה לקרן. הם אינם מבינים את ההבדל המהותי בין סיכון של עליית ריבית, שהוא מוגבל ונתון לבקרה מוניטרית, לבין סיכון של אינפלציה, שעלול לנפח את קרן החוב עצמה ללא תקרה נראית לעין.

הסיכון אינו תיאורטי. בחירה לא מושכלת בתמהיל המשכנתא, הנובעת מחוסר הבנה, אינה רק טעות פיננסית; היא סיכון אסטרטגי ליציבות הכלכלית של המשפחה. הבדל של 0.3% בריבית על משכנתא של מיליון שקלים יכול להסתכם ביותר מ-36,000 שקלים לאורך התקופה. טעות בבחירת מסלול יכולה לעלות מאות אלפי שקלים, להוביל למצב מתסכל של "תשלומים ללא התקדמות" שבו החוב אינו קטן, ובמקרים קיצוניים אף להוביל לקשיים ממשיים בהחזר ההלוואה ולאיום על הנכס עצמו.

הסיכון הזה גובר ומתעצם באופן משמעותי עבור רוכשי דירות מקבלן. עבורם, מתווספות למשוואה שכבות מורכבות נוספות: לוחות תשלומים ארוכים ומדורגים, חשיפה למדד תשומות הבנייה המייקר את מחיר הדירה הסופי, ומבצעי מימון מפתים כמו "20/80" שטומנים בחובם אי-ודאות קריטית לגבי תנאי המשכנתא העתידיים. הפופולריות הגואה של מבצעים אלו, שהגיעה לכ-50% מהפרויקטים החדשים ב-2024, מדגישה את הצורך בהבנה מעמיקה של הסיכונים הייחודיים הגלומים בעסקאות אלו.

מטרת מדריך זה היא לגשר על פערי הידע הללו. הוא נועד לצייד אתכם, לוקחי המשכנתאות של 2025, בכלים מעשיים להבנת ההבדלים המהותיים בין המסלולים, לזהות את הסיכונים הנסתרים, לבנות תמהיל משכנתא חכם ומותאם אישית, ולהימנע מהטעויות הנפוצות ביותר. המטרה היא להפוך את העסקה הגדולה והמלחיצה בחייכם לעסקה מושכלת, בטוחה, וכזו שתשרת אתכם נאמנה לאורך שנים.

פענוח המסלולים: פריים מול צמוד מדד – הקרב על הכיס שלכם

ההחלטה המרכזית בבניית תמהיל משכנתא נסובה סביב ניהול סיכונים. שני הסיכונים המרכזיים המשפיעים על ההחזר החודשי ועלות הכסף הכוללת הם סיכון הריבית וסיכון האינפלציה. מסלול הפריים ומסלול צמוד המדד מייצגים שתי פילוסופיות שונות להתמודדות עם סיכונים אלו. הבנה מעמיקה של כל אחד מהם היא הצעד הראשון לקראת קבלת החלטה מושכלת.

מסלול ריבית פריים: הגמישות, הסיכוי והסיכון

מסלול ריבית הפריים הוא אחד המסלולים הנפוצים והפופולריים ביותר במשכנתאות בישראל, ולא בכדי. הוא מציע שילוב ייחודי של גמישות ופוטנציאל, אך טומן בחובו גם סיכון ברור שיש להכירו היטב.

מהות המסלול

בבסיסו, מסלול הפריים הוא מסלול בריבית משתנה, שאינו צמוד למדד המחירים לצרכן. הריבית בו נגזרת באופן ישיר מריבית בנק ישראל. הנוסחה פשוטה: ריבית הפריים = ריבית בנק ישראל + 1.5%. זהו מרווח קבוע שכל הבנקים המסחריים בישראל פועלים לפיו. לדוגמה, אם ריבית בנק ישראל עומדת על 4.5%, ריבית הפריים תהיה 6.0%.

הריבית שהבנק מציע ללקוח במסלול זה מבוטאת כסטייה מריבית הפריים, ומסומנת באות "P" (Prime). לדוגמה, הצעה של "P-0.7%" משמעותה שהריבית שתשלמו תהיה נמוכה ב-0.7% מריבית הפריים הנהוגה בכל עת. אם הפריים הוא 6.0%, הריבית שלכם תהיה 5.3%. הריבית במסלול זה יכולה להשתנות בכל פעם שבנק ישראל מחליט לשנות את הריבית שלו, מה שקורה כשמונה פעמים בשנה.

היתרונות המרכזיים

למסלול הפריים ישנם שלושה יתרונות מהותיים שהופכים אותו לאטרקטיבי עבור לווים רבים:

- גמישות מוחלטת בפירעון מוקדם: זהו היתרון הבולט והחשוב ביותר. במסלול הפריים אין עמלת פירעון מוקדם משמעותית (הידועה כ"קנס יציאה" או עמלת היוון). המשמעות היא שניתן לסלק את ההלוואה, כולה או חלקה, בכל רגע נתון, ללא עלות נוספת מעבר לעמלות תפעוליות זניחות. גמישות זו קריטית עבור מי שצופה קבלת סכום כסף עתידי (ירושה, קרן השתלמות) או מתכנן למחזר את המשכנתא אם תנאי השוק ישתפרו.

- הקרן תמיד יורדת: בניגוד מוחלט למסלולים צמודי המדד, במסלול הפריים קרן ההלוואה אינה מושפעת מהאינפלציה. יתרת הקרן יורדת עם כל תשלום חודשי, ולעולם אינה עולה. זהו יתרון פסיכולוגי וכלכלי עצום, המעניק ללווה ודאות שהחוב שלו נמצא במגמת ירידה מתמדת.

- פוטנציאל להוזלה מהירה: בתקופה של ציפיות לירידת ריבית, כפי שמעריכים כלכלנים רבים לקראת סוף 2025 והלאה, מסלול הפריים מאפשר ליהנות מההקלה באופן מיידי. כל הורדה של 0.25% בריבית בנק ישראל מתורגמת ישירות להוזלה בהחזר החודשי.

החסרונות והסיכונים

לצד היתרונות, הסיכון במסלול הפריים ברור וחד: חשיפה ישירה לתנודות הריבית.

- חוסר יציבות ותנודתיות: ההחזר החודשי אינו קבוע ויכול להשתנות מספר פעמים בשנה. מסלול הפריים נחשב למסלול הכי פחות יציב במשכנתא, מה שמקשה על תכנון תקציבי מדויק לטווח ארוך.

- חשיפה ישירה לעליית ריבית: זהו הצד השני של המטבע. כפי שהורגש היטב בשנים 2022-2024, סדרה של העלאות ריבית על ידי בנק ישראל מובילה לזינוק בהחזר החודשי. לדוגמה, עלייה של 1% בריבית הפריים על חלק הלוואה של 300,000 ש"ח ל-20 שנה, יכולה לייקר את ההחזר החודשי בכ-150 ש"ח.

רגולציה

בשל הסיכון לתנודתיות, בנק ישראל הטיל מגבלות על היקף החשיפה למסלולים בריבית משתנה. החל מינואר 2021, ניתן לקחת עד שני שלישים (66.6%) מסך המשכנתא במסלולים בריבית משתנה, כאשר מסלול הפריים הוא המרכזי שבהם. מגבלה זו נועדה להבטיח שלכל לווה יהיה "עוגן" של יציבות בתמהיל, המורכב לפחות משליש בריבית קבועה.

מסלול צמוד מדד: הפיתוי של ריבית נמוכה והסכנה של "קרן מתנפחת"

מסלולים צמודי מדד הם האנטיתזה למסלול הפריים. הם מציעים פיתוי בדמות ריבית התחלתית נמוכה, אך חושפים את הלווה לסיכון הגדול והמסוכן ביותר במשכנתא: סיכון האינפלציה, שעלול לגרום לקרן החוב לגדול במקום לקטון.

מהות המסלול

העיקרון המרכזי במסלול צמוד מדד הוא שהקרן – סכום החוב המקורי שלכם לבנק – צמודה למדד המחירים לצרכן, המפורסם מדי חודש על ידי הלשכה המרכזית לסטטיסטיקה. בכל חודש שבו המדד עולה, יתרת החוב שלכם לבנק גדלה בהתאם. הריבית, שיכולה להיות קבועה (ק"צ) או משתנה (מ"צ), מחושבת על הקרן המעודכנת והמנופחת. הפיתוי הגדול הוא שהריבית המוצעת במסלולים אלו נמוכה משמעותית מהריביות המקבילות במסלולים הלא-צמודים, מה שמאפשר החזר חודשי התחלתי נמוך יותר.

הסיכון הקריטי – "הקרן המתנפחת"

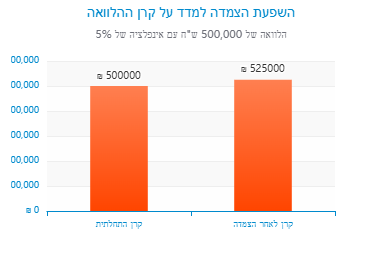

זהו הסיכון שרוב הלווים החדשים אינם מבינים לעומק, והוא הסיבה המרכזית לכך שיועצים רבים ממליצים להימנע ממסלולים אלו בסביבה הנוכחית. נמחיש זאת בדוגמה מספרית פשוטה:

נניח שלקחתם חלק מהמשכנתא בסך 500,000 ש"ח במסלול קבוע צמוד מדד. בשנה הראשונה, שילמתם החזרים חודשיים בסך כולל של 30,000 ש"ח. מתוך סכום זה, נניח ש-18,000 ש"ח היו עבור ריבית ו-12,000 ש"ח היו על חשבון הקרן. באופן תיאורטי, יתרת החוב שלכם אמורה לרדת ל-488,000 ש"ח. אך אם באותה שנה מדד המחירים לצרכן עלה ב-3%, יש להוסיף לקרן המקורית הצמדה של 15,000 ש"ח (500,000 * 3%).

כתוצאה מכך, יתרת החוב שלכם בסוף השנה לא תהיה 488,000 ש"ח, אלא 503,000 ש"ח (500,000 + 15,000 – 12,000). למרות ששילמתם 30,000 ש"ח לבנק, אתם חייבים לו כעת 3,000 ש"ח יותר ממה שהייתם חייבים בתחילת השנה. זוהי תופעת "הקרן המתנפחת", היוצרת תסכול עצום ותחושה של "ריצה במקום".

מקור: הדמיה המבוססת על נתוני WeCheck

היתרונות (התיאורטיים)

למרות הסיכון, ישנם שני יתרונות תיאורטיים למסלול זה:

- החזר חודשי התחלתי נמוך: הריבית הנמוכה יותר מאפשרת להתחיל עם החזר חודשי נמוך. הדבר יכול לסייע ללווים "להידחס" למגבלת ההחזר מההכנסה של הבנק, במיוחד אם תקציבם ההתחלתי מוגבל.

- פוטנציאל לחיסכון בתרחיש דפלציוני: בתרחיש היפותטי ונדיר של ירידת מחירים מתמשכת (דפלציה), קרן ההלוואה הייתה קטנה. עם זאת, חשוב לציין כי הבנקים מגנים על עצמם, וברוב החוזים נקבע כי הקרן לא תרד מתחת לסכום המקורי שנלקח.

החסרונות המהותיים (במיוחד ב-2025)

החסרונות של מסלול זה רבים ומשמעותיים, במיוחד בסביבה הכלכלית הנוכחית:

- אי-ודאות מוחלטת: קשה עד בלתי אפשרי לתכנן תקציב לטווח ארוך כאשר גם הקרן וגם ההחזר החודשי יכולים להשתנות מדי חודש.

- אין תקרה לסיכון: בניגוד לריבית הפריים, ששינוייה מבוקרים על ידי בנק ישראל, אין שום מגבלה על גובה עליית מדד המחירים לצרכן. הניסיון ההיסטורי של האינפלציה הדוהרת בשנות ה-80 בישראל, שבה חובות הכפילו את עצמם, מהווה תמרור אזהרה בוהק.

- סילוק איטי של הקרן: מכיוון שחלק ניכר מהתשלום החודשי "נאכל" על ידי ההצמדה למדד, החלק שמיועד להפחתת הקרן קטן מאוד בשנים הראשונות. כתוצאה מכך, צבירת ההון העצמי בנכס איטית להחריד.

- קנסות יציאה: בדומה למסלולים קבועים אחרים, גם כאן קיימת חשיפה לעמלות פירעון מוקדם משמעותיות אם תרצו למחזר את ההלוואה בתקופה של ירידת ריביות.

השוואה ראש בראש: פריים מול צמוד מדד – טבלת החלטה

כדי לחדד את ההבדלים ולהקל על קבלת ההחלטה, ריכזנו את המאפיינים המרכזיים בטבלה השוואתית. טבלה זו משמשת ככלי עזר מהיר להבנת היתרונות, החסרונות והסיכונים של כל מסלול.

| מאפיין | מסלול ריבית פריים | מסלול צמוד מדד |

|---|---|---|

| השפעה על הקרן | הקרן אינה צמודה, תמיד יורדת עם כל תשלום. | הקרן צמודה למדד, עלולה לגדול בתקופת אינפלציה. |

| יציבות ההחזר החודשי | נמוכה. ההחזר משתנה עם החלטות ריבית בנק ישראל (כ-8 פעמים בשנה). | נמוכה. ההחזר משתנה עם כל עדכון מדד (מדי חודש). |

| מקור הסיכון המרכזי | עליית ריבית בנק ישראל. | עליית מדד המחירים לצרכן (אינפלציה). |

| גמישות (פירעון מוקדם) | גבוהה מאוד. אין קנסות יציאה (עמלת היוון). | נמוכה/בינונית. קיימת חשיפה לקנסות יציאה משמעותיים. |

| ריבית התחלתית | גבוהה יחסית. | נמוכה ומפתה. |

| המלצה ל-2025 | מומלץ לשלב בתמהיל, אך במתינות, תוך מודעות לסיכון הריבית. | מסוכן מאוד. מומלץ להימנע ככל האפשר בסביבה אינפלציונית. |

בניית תמהיל משכנתא חכם ב-2025: מאסטרטגיה של הישרדות לאסטרטגיה של ניצחון

לאחר שהבנו את ההבדלים המהותיים בין מסלולי הסיכון המרכזיים, אנו מגיעים לשלב הקריטי ביותר בתהליך: בניית תמהיל המשכנתא. זוהי אומנות ואסטרטגיה, שבה אנו מרכיבים את "עוגת המשכנתא" שלנו ממספר שכבות (מסלולים) במטרה לאזן בין יציבות, גמישות ועלות כוללת. המטרה היא לעבור מאסטרטגיה של "הישרדות" פיננסית לאסטרטגיה של "ניצחון" – שליטה בחוב, ניהול סיכונים מושכל וחיסכון של מאות אלפי שקלים.

למה תמהיל חשוב יותר מהריבית?

לווים רבים נופלים למלכודת של התמקדות אובססיבית בריבית הנקודתית. הם מנהלים "מכרז ריביות" אגרסיבי, אך עושים זאת על בסיס תמהיל סטנדרטי שהציע להם הבנקאי. זוהי טעות קריטית, אולי המסוכנת מכולן. התמהיל הוא הארכיטקטורה של ההלוואה שלכם; הריבית היא רק המחיר של אחד מחומרי הבנייה. תמהיל גרוע עם ריבית מצוינת הוא כמו בניין מפואר עם יסודות רעועים – הוא ייראה טוב בהתחלה, אך יקרוס תחת הלחץ הראשון.

תמהיל המשכנתא הוא למעשה אסטרטגיית ניהול הסיכונים שלכם. בדומה לתיק השקעות המפזר את הכסף בין מניות (סיכון גבוה, פוטנציאל גבוה) לאגרות חוב (סיכון נמוך, תשואה נמוכה), כך גם תמהיל המשכנתא צריך לפזר את החוב בין מסלולים שונים. השילוב בין מסלולים קבועים (ה"אג"ח" של המשכנתא) למסלולים משתנים (ה"מניות") הוא שקובע כיצד ההלוואה שלכם תגיב לשינויים בכלכלה, מה תהיה רמת הגמישות שלכם, ובסופו של דבר, כמה תשלמו לבנק.

כללי היסוד של בנק ישראל (הרגולציה)

בנק ישראל, בתפקידו כשומר על יציבות המערכת הפיננסית, קבע מספר כללי מסגרת שמגבילים את החופש בבניית התמהיל. מטרתם היא להגן על הלווים מפני לקיחת סיכונים מוגזמים. חשוב להכיר את המגבלות הללו, שכן הן מהוות את "כללי המשחק":

- כלל השליש (1/3): לפחות שליש (33.3%) מסכום המשכנתא הכולל חייב להילקח במסלול בריבית קבועה. "ריבית קבועה" לצורך כלל זה היא ריבית שאינה משתנה לאורך כל חיי ההלוואה, כלומר מסלול קבועה לא צמודה (קל"צ) או מסלול קבועה צמודה (ק"צ). כלל זה נועד להבטיח שלכל לווה יהיה "עוגן של יציבות" בתמהיל.

- כלל שני השלישים (2/3): בהתאמה, לכל היותר שני שלישים (66.6%) מהמשכנתא יכולים להילקח במסלולים בריבית משתנה. קטגוריה זו כוללת את כל המסלולים שבהם הריבית יכולה להשתנות במהלך חיי ההלוואה, ובראשם מסלול הפריים, וכן מסלולי הריבית המשתנה (צמודה או לא צמודה) המתעדכנים בתחנות.

- מגבלת החזר מהכנסה (PTI – Payment to Income): בנק ישראל קבע כי סך ההחזר החודשי על המשכנתא (כולל ביטוחים) לא יעלה על 50% מההכנסה החודשית הפנויה של הלווים. עם זאת, הבנקים עצמם נוטים להחמיר ולרוב לא יאשרו החזר העולה על 35%-40% מההכנסה, כדי לשמור על מרווח ביטחון.

- מגבלת שיעור המימון (LTV – Loan to Value): מגבלה זו קובעת את אחוז המימון המקסימלי שהבנק יכול להעניק ביחס לשווי הנכס. לרוכשי דירה ראשונה ויחידה, השיעור המקסימלי הוא 75%, למשפרי דיור 70%, ולמשקיעים 50%.

אבני הבניין של התמהיל – סקירת המסלולים העיקריים

כדי לבנות תמהיל חכם, עלינו להכיר את אבני הבניין העומדות לרשותנו:

- קבועה לא צמודה (קל"צ) – "עוגן הביטחון": זהו המסלול הסולידי והבטוח ביותר. הריבית וההחזר החודשי קבועים לחלוטין לאורך כל חיי ההלוואה, ללא כל הצמדה. היתרון הוא ודאות מוחלטת ושקט נפשי. החיסרון הוא שהריבית ההתחלתית היא הגבוהה ביותר, וקיימת חשיפה לקנס יציאה משמעותי במקרה של פירעון מוקדם בתקופה של ירידת ריביות.

- ריבית פריים – "המסלול הגמיש": כפי שפורט, יתרונותיו הם גמישות מוחלטת (אין קנס יציאה) והעובדה שהקרן תמיד יורדת. חסרונו הוא התנודתיות והחשיפה לעליית ריבית.

- משתנה כל X שנים – "מסלול הביניים": מסלול זה מציע ריבית שמתעדכנת בתחנות קבועות (למשל, כל 5 שנים). בנקודות העדכון ניתן לפרוע את המלול ללא קנס יציאה, מה שמעניק גמישות מסוימת. המסלול קיים בשתי גרסאות: לא צמודה (מל"צ), שנחשבת בטוחה יותר, וצמודה למדד (מ"צ), שנחשבת מסוכנת יותר בסביבה אינפלציונית.

- קבועה צמודה (ק"צ) – "המוקש האינפלציוני": מסלול המשלב ריבית קבועה עם הצמדה מלאה של הקרן למדד. כפי שהוסבר, זהו מסלול מסוכן מאוד בתקופה של אינפלציה, ורוב היועצים ממליצים להימנע ממנו ככל האפשר ב-2025.

תמהיל מומלץ לשנת 2025 (דוגמאות והתאמות)

אין "תמהיל קסם" שמתאים לכולם, אך ניתן להציג תמהיל בסיס מאוזן המומלץ על ידי מומחים רבים לשנת 2025, המבוסס על פיזור סיכונים בסביבת הריבית והאינפלציה הנוכחית. תמהיל מומלץ כבסיס לדיון כולל כ-40-50% במסלול קל"צ, כ-25-30% בפריים, והיתרה במסלול משתנה לא צמוד.

ההיגיון מאחורי תמהיל כזה:

- רכיב הקל"צ (40%-50%): מהווה את "עוגן היציבות" של המשכנתא. הוא מבטיח שחלק משמעותי מההחזר החודשי יהיה קבוע וידוע מראש, ומגן על הלווה מפני תנודות חריפות בריבית או באינפלציה.

- רכיב הפריים (25%-30%): מספק את הגמישות הנדרשת. הוא מאפשר פירעון עתידי ללא קנסות ופותח פתח ליהנות מירידות ריבית צפויות.

- רכיב המשתנה הלא צמודה (20%-30%): מהווה פתרון ביניים. הריבית בו נמוכה יותר מהקל"צ, אך הוא אינו חשוף לסיכון האינפלציה כמו המסלולים הצמודים. נקודות היציאה הקבועות מאפשרות גמישות למחזור עתידי.

מקור: מבוסס על המלצות מומחים כגון Betterate

חשוב להדגיש כי תמהיל זה הוא נקודת פתיחה בלבד. יש להתאימו אישית לפרופיל הלווה: זוג צעיר בתחילת דרכו עם צפי לעלייה בהכנסות יכול להגדיל את הרכיב המשתנה, בעוד שמשפחה קרובה לפנסיה תעדיף להגדיל את רכיב הקל"צ כדי למקסם את הוודאות. סבילות לסיכון, תוכניות עתידיות וגיל הם פרמטרים קריטיים בהתאמה אישית של התמהיל.

המדריך לרוכש דירה מקבלן: איך לא ליפול במלכודות הייחודיות

רכישת דירה מקבלן, או "על הנייר", היא חוויה שונה מהותית מרכישת דירה יד שנייה. היא טומנת בחובה הזדמנויות, אך גם סיכונים ייחודיים ומורכבות פיננסית גדולה יותר. עבור לוקח המשכנתא, הבנת המלכודות הללו היא קריטית כדי להימנע מהפתעות יקרות וכדי לתכנן את המימון בצורה נכונה.

מבוא: למה רכישה מקבלן מסוכנת יותר?

הסיכון המרכזי נובע מפערי הזמן והמידע. בשונה מרכישת דירה קיימת, כאן התהליך ארוך יותר, התשלומים מדורגים, וקיימים משתנים פיננסיים ייחודיים שאינם קיימים בעסקת יד שנייה. אתם מתחייבים היום לנכס שתקבלו בעוד מספר שנים, ונוטלים הלוואה שתנאיה מושפעים מגורמים שאינם בשליטתכם הישירה, כמו עלויות הבנייה של הקבלן.

המוקש המרכזי: מדד תשומות הבנייה

זהו המוקש הפיננסי הגדול והמסוכן ביותר ברכישה מקבלן. רוב חוזי המכר מקבלן מצמידים את יתרת התשלום שטרם שולמה למדד תשומות הבנייה. מדד זה, המפורסם על ידי הלמ"ס, משקף את השינוי בעלויות הבנייה של הקבלנים (חומרים, שכר עבודה, ציוד וכו'). בפועל, הקבלן מעביר את סיכון התייקרות הבנייה אליכם, הרוכשים.

ההשפעה היא כפולה והרסנית: ראשית, מחיר הדירה הסופי מתייקר. שנית, ההתייקרות הזו מגדילה את סכום המשכנתא שתצטרכו לקחת, וכתוצאה מכך גם את ההחזר החודשי. לדוגמה, נניח שרכשתם דירה ב-2 מיליון ש"ח ושילמתם 20% (400,000 ש"ח). יתרת החוב לקבלן היא 1.6 מיליון ש"ח. אם במהלך תקופת הבנייה מדד תשומות הבנייה יעלה ב-5%, מחיר הדירה יתייקר ב-80,000 ש"ח (1.6 מיליון * 5%). את הסכום הזה תצטרכו לממן בעצמכם, לרוב באמצעות הגדלת המשכנתא.

אסטרטגיות התמודדות:

- משא ומתן על החוזה (לפני החתימה): זהו שלב קריטי. בעזרת עורך דין מטעמכם, ניתן לנסות לבטל את ההצמדה, להגביל אותה לחלק מהסכום, או להצמיד אותה למדד המחירים לצרכן, שלרוב נמוך יותר.

- הקדמת תשלומים: האסטרטגיה הנפוצה ביותר היא הקדמת תשלומים לקבלן. כל שקל שמשולם מוקדם יותר הוא שקל שלא יהיה צמוד למדד. אך כאן נכנסת הדילמה: כדי להקדים תשלומים, לרוב צריך לקחת את המשכנתא מוקדם יותר ולהתחיל לשלם עליה ריבית. השאלה היא מה יקר יותר: עליית המדד או ריבית המשכנתא? ניתוח עלות-תועלת כזה דורש ייעוץ מקצועי.

- משכנתא עם "גרייס": פתרון אפשרי הוא לקחת את מלוא סכום המשכנתא מראש, לשלם לקבלן ובכך "לנעול" את המחיר, ובמהלך תקופת הבנייה לשלם לבנק רק את הריבית על ההלוואה (גרייס חלקי). פתרון זה מייקר את המשכנתא הכוללת, אך יכול להיות זול יותר מעליית המדד, ובנוסף מבטיח את תנאי הריבית הנוכחיים.

אתגר לוח התשלומים ומבצעי 20/80

בשנים האחרונות, וביתר שאת ב-2024-2025, הפכו מבצעי מימון כמו "20/80" או "10/90" לפופולריים מאוד. במבצע כזה, הרוכש משלם סכום נמוך (10%-20%) מההון העצמי בעת חתימת החוזה, ואת יתרת הסכום (80%-90%), הממומנת ברובה מהמשכנתא, הוא משלם רק עם קבלת המפתח, כעבור מספר שנים. מבצעים אלו, שהתפתחו עקב התארכות משך הבנייה והצורך להקל על הרוכשים, טומנים בחובם סיכונים משמעותיים:

- אי-ודאות לגבי הריבית העתידית: אתם מתחייבים לעסקה היום, אך לוקחים את המשכנתא בעוד 2-4 שנים. אין לכם שום דרך לדעת מה יהיו שיעורי הריבית אז. אם הריבית תעלה משמעותית, ההחזר החודשי שלכם עלול להיות גבוה בהרבה ממה שתכננתם.

- אי-ודאות לגבי המצב הכלכלי האישי: החיים דינמיים. פיטורין, ירידה בהכנסה או שינוי במצב המשפחתי עלולים לפגוע ביכולתכם לקבל אישור למשכנתא בעתיד, ואתם עלולים למצוא את עצמכם מפרים חוזה.

- פער מימון בהון העצמי: אם אתם רוכשי דירה ראשונה, בנק ישראל דורש מכם הון עצמי של 25%. במבצע 20/80, שילמתם רק 20%. המשמעות היא שעליכם לוודא שיהיו לכם 5% נוספים זמינים במועד קבלת המשכנתא.

החשיבות הקריטית של אנשי מקצוע

בשל המורכבות הייחודית של רכישה מקבלן, הליווי של אנשי מקצוע אינו מותרות, אלא הכרח. שני אנשי המקצוע החשובים ביותר הם:

- עורך דין מטעמכם (לא של הקבלן): זוהי חובה שאין להתפשר עליה. עורך הדין של הקבלן מייצג את האינטרסים של הקבלן בלבד. עורך דין מטעמכם יבדוק את החוזה, יוודא קבלת בטוחות הולמות (כמו ערבות חוק מכר), יבדוק את זכויות הקבלן בקרקע, ינהל מו"מ על סעיפים בעייתיים (כמו סעיף ההצמדה) וילווה אתכם עד לרישום הדירה על שמכם.

- יועץ משכנתאות: מומלץ בחום. יועץ חיצוני ואובייקטיבי יבנה עבורכם תמהיל המותאם ללוח התשלומים המורכב, יבצע את ניתוח העלות-תועלת לגבי הקדמת תשלומים, ינהל את המשא ומתן מול הבנקים ויחסוך לכם זמן, בירוקרטיה, והרבה מאוד כסף.

צ'קליסט לרוכש מקבלן

לפני שאתם חותמים על העסקה הגדולה בחייכם, ודאו שעברתם על כל הנקודות הבאות:

- ✅ קבלת אישור עקרוני למשכנתא: כלל ברזל. אל תחתמו על שום מסמך מחייב לפני שקיבלתם אישור עקרוני לפחות מבנק אחד.

- ✅ שכירת עורך דין מטעמכם: ודאו שהוא מומחה במקרקעין וייצוג רוכשים.

- ✅ בדיקת הפרויקט והקבלן: ודאו שהקבלן רשום, בדקו פרויקטים קודמים, וודאו שהפרויקט מלווה על ידי בנק .

- ✅ בדיקת החוזה והנספחים: ודאו שעורך הדין שלכם בדק לעומק את החוזה, המפרט הטכני, לוח התשלומים וסעיף ההצמדה.

- ✅ וידוא קבלת בטוחות: על פי חוק המכר, הקבלן חייב לספק לכם בטוחה (המומלצת ביותר היא ערבות בנקאית) על כל תשלום העולה על 7% ממחיר הדירה.

- ✅ הבנת לוח התשלומים: הבינו בדיוק מתי כל תשלום נדרש והיערכו אליו תקציבית, כולל התמודדות עם תשלום שכירות במקביל.

- ✅ התייעצות עם יועץ משכנתאות: בנו אסטרטגיית מימון חכמה שתתמודד עם אתגרי מדד התשומות ולוח התשלומים.

טעויות נפוצות של לוקחי משכנתאות (ואיך להימנע מהן)

תהליך לקיחת המשכנתא רצוף במוקשים פוטנציאליים. טעות אחת קטנה, שנעשתה מחוסר ידע, מלחץ או מהסתמכות על מידע שגוי, עלולה לעלות מאות אלפי שקלים לאורך השנים. הבנק הוא צד בעל אינטרס מובהק למקסם את רווחיו, בעוד הלווה מגיע לרוב מעמדת נחיתות. הכרת הטעויות הנפוצות היא קו ההגנה הראשון שלכם.

טעות #1: לקיחת משכנתא גדולה מדי ("כי הבנק אישר")

הבעיה: זוהי אולי הטעות האינטואיטיבית ביותר. הלווה מקבל אישור עקרוני מהבנק על סכום X ורואה בכך המלצה או אישור ליכולתו הכלכלית. המציאות שונה: הבנק בודק יכולת החזר טכנית ומינימלית, הוא אינו בודק את איכות החיים שלכם, את יכולתכם לחסוך או להתמודד עם הוצאות בלתי צפויות. לקיחת מלוא הסכום שהבנק מאשר עלולה להוביל ל"חנק" פיננסי, לחיים "על הקצה" ולחוסר יכולת להתמודד עם משברים.

הפתרון: התעלמו מהסכום המקסימלי שהבנק מציע. התחילו מבניית תקציב משפחתי מפורט. חשבו מהו ההחזר החודשי שתוכלו לעמוד בו בנוחות, תוך השארת מרווח ביטחון. כלל אצבע מקובל הוא שההחזר לא יעלה על שליש מההכנסה הפנויה. בנוסף, צרו "קרן חירום" נזילה בגובה של 3-6 חודשי מחיה, שתשמש כרית ביטחון למקרה של אובדן עבודה או הוצאה גדולה ובלתי צפויה.

טעות #2: נאמנות עיוורת לבנק "הבית"

הבעיה: לווים רבים פונים אך ורק לבנק שבו מתנהל חשבון העו"ש שלהם, מתוך הנחה ש"הנאמנות" תשתלם להם והם יקבלו את התנאים הטובים ביותר. במציאות, לרוב קורה בדיוק ההפך. הבנק מזהה "לקוח שבוי" ועלול להציע תנאים פחות תחרותיים, בידיעה שהלקוח לא יבצע סקר שוק מקיף. ההבדלים יכולים להיות עצומים.

הפתרון: פשוט: בצעו "מכרז ריביות". פנו לקבלת הצעות כתובות (אישור עקרוני אחיד) מ-3 עד 5 בנקים שונים. השתמשו בהצעות שתקבלו ככלי מיקוח מול הבנק המועדף עליכם. התחרות בין הבנקים היא הכוח הגדול ביותר שלכם.

טעות #3: התמקדות בריבית הנמוכה ביותר במקום בתמהיל

הבעיה: כפי שהורחב בפרק הקודם, זוהי הטעות הקלאסית והיקרה ביותר. לווים מתפתים לריבית התחלתית נמוכה במסלול מסוכן (כמו צמוד מדד), מבלי להבין את ההשלכות ארוכות הטווח על הקרן ועל ההחזר החודשי. הם בוחרים מסלול על סמך מספר נוצץ אחד, ומתעלמים מהתמונה המלאה.

הפתרון: הבינו שהתמהיל הוא אסטרטגיית ניהול הסיכונים שלכם. התחילו מבניית תמהיל שמאזן בין יציבות (קל"צ) לגמישות (פריים), ורק לאחר מכן נהלו משא ומתן על הריביות בכל אחד מהמסלולים שבתמהיל. התמקחו על התמהיל, ואז על הריבית.

טעות #4: פריסת המשכנתא לתקופה ארוכה מדי ללא צורך

הבעיה: הנטייה הטבעית היא לפרוס את המשכנתא לתקופה המקסימלית האפשרית (30 שנה) כדי להשיג החזר חודשי נמוך ככל האפשר. זו טעות יקרה מאוד. ככל שתקופת ההלוואה ארוכה יותר, כך סך הריבית שתשלמו לבנק לאורך השנים גדל באופן דרמטי. לדוגמה, במשכנתא של מיליון שקלים, קיצור התקופה מ-30 ל-25 שנים יכול לחסוך מעל 200,000 שקלים בתשלומי ריבית.

הפתרון: מצאו את נקודת האיזון. שאפו להחזר החודשי הגבוה ביותר שאתם יכולים לעמוד בו בנוחות, מבלי "להיחנק". כל 100 שקלים נוספים בהחזר החודשי יכולים לקצר את חיי המשכנתא בשנה או יותר ולחסוך לכם עשרות אלפי שקלים.

טעות #5: התעלמות מעלויות נלוות

הבעיה: לווים רבים מתמקדים במחיר הדירה ובסכום המשכנתא, ושוכחים לתקצב שורה ארוכה של הוצאות נלוות, שיכולות להצטבר לסכום משמעותי. הוצאות אלו אינן ניתנות למימון באמצעות המשכנתא וחייבות להגיע מההון העצמי.

הפתרון: הכינו רשימה מפורטת ותקצבו מראש את כל ההוצאות הנלוות, הכוללות בין היתר: מס רכישה, שכר טרחת עורך דין (1%-1.5%), דמי תיווך (כ-2%), עלות שמאי מטעם הבנק, דמי פתיחת תיק משכנתא, עלויות ביטוחי משכנתא (חיים ומבנה), הובלה, ועלויות שיפוץ וריהוט ראשוניות.

מקור: בנק ישראל, עיבוד נתוני ריביות ממוצעות על משכנתאות צמודות מדד

סיכום: המצפן שלך בעולם המשכנתאות – כלים וצעדים הבאים

המסע לרכישת דירה ולקיחת משכנתא הוא אחד המהלכים הפיננסיים המורכבים והמשמעותיים ביותר בחיינו. כפי שראינו, שנת 2025 מציבה אתגרים ייחודיים, הדורשים הבנה מעמיקה, תכנון קפדני וניהול סיכונים מושכל. התעלמות מהמורכבות הזו והסתמכות על תחושות בטן או על עצות לא מקצועיות היא מתכון בטוח לטעויות יקרות.

סיכום התובנות המרכזיות

נקודות מפתח

- פריים מול מדד: ההתלבטות המרכזית אינה רק על ריבית, אלא על סוג הסיכון. מסלול הפריים חושף אתכם לסיכון של עליית ריבית, אך הקרן בו תמיד יורדת. מסלול צמוד מדד חושף אתכם לסיכון האינפלציה, שעלול לנפח את קרן החוב עצמה. בסביבה הכלכלית של 2025, הסיכון במסלול הצמוד גבוה משמעותית.

- התמהיל הוא המלך: בניית תמהיל משכנתא מאוזן, המשלב בין מסלולים קבועים למשתנים ובין צמודים ללא-צמודים (עם העדפה ברורה ללא-צמודים), חשובה לאין שיעור מהשגת הריבית הנמוכה ביותר במסלול בודד. התמהיל הוא אסטרטגיית ניהול הסיכונים שלכם.

- רכישה מקבלן דורשת התמחות: רוכשי דירות מקבלן חייבים להיערך לאתגרים ייחודיים, ובראשם מדד תשומות הבנייה ולוחות תשלומים מורכבים. התמודדות נכונה עם אתגרים אלו דורשת תכנון פיננסי ומשפטי מקדים.

- הימנעות מטעויות קלאסיות: אל תסמכו על הבנק שלכם באופן עיוור, אל תיקחו את סכום המשכנתא המקסימלי שהוצע לכם, ואל תזניחו את העלויות הנלוות. בצעו סקר שוק מקיף והתבססו על תקציב ריאלי.

החשיבות של ייעוץ מקצועי

במגרש המשחקים של המשכנתאות, הבנק הוא שחקן מקצועי ומנוסה. הבנקאי, למרות היותו אדיב ומקצועי, הוא איש מכירות שעובד עבור הבנק ומטרתו למקסם את רווחיו. יועץ משכנתאות חיצוני ובלתי תלוי הוא איש המקצוע היחיד בחדר שעובד עבורכם. תפקידו לאזן את פערי הכוחות, הידע והניסיון.

סיפורי מקרה רבים ממחישים זאת. משפחת לוי, שצוטטה באחד המקורות, חשבה שקיבלה הצעה מצוינת מהבנק שלה. פנייה ליועץ חיצוני חשפה תמהיל מסוכן וריביות גבוהות יחסית. לאחר ניהול משא ומתן מקצועי, היועץ הצליח לחסוך להם 450 ש"ח בהחזר החודשי, שהצטברו לחיסכון כולל של מעל 180,000 שקלים לאורך חיי המשכנתא. ההשקעה בייעוץ, שעומדת על אלפי שקלים בודדים, החזירה את עצמה עשרות מונים.

במקרה אחר, משפחת כהן, שהתמודדה עם זינוק בהחזר החודשי עקב עליות הריבית, פנתה לייעוץ מיחזור. היועץ זיהה את נקודות התורפה בתמהיל הקיים, בנה תמהיל חדש ויציב יותר, והצליח להוריד את ההחזר החודשי בכ-800 שקלים, תוך קיצור תקופת המשכנתא. "הוא פשוט הציל אותנו מהלחץ הכלכלי," הם סיפרו.

קריאה לפעולה

הדרך למשכנתא חכמה מתחילה בצעדים קטנים ומושכלים. אל תפעלו לבד מול המערכת הבנקאית. הנה הצעדים המומלצים הבאים:

- בדיקת נתוני אשראי: לפני כל פנייה לבנק, הוציאו דוח נתוני אשראי אישי (BDI). ודאו שאין בו טעויות או "הפתעות" לא נעימות.

- השתמשו במחשבונים: בצעו סימולציות ראשוניות במחשבוני משכנתא מקוונים כדי להבין את סדרי הגודל של ההחזרים החודשיים והעלויות הכוללות.

- קבלו אישור עקרוני: פנו ל-2-3 בנקים לקבלת אישור עקרוני. זהו צעד הכרחי לפני חתימה על חוזה, והוא נותן לכם אינדיקציה ראשונית על הסכום שהבנק מוכן להלוות.

- פנו לייעוץ מקצועי: הצעד החשוב ביותר. פנו ליועץ משכנתאות חיצוני ובלתי תלוי. הוא יבצע עבורכם אבחון פיננסי אישי, יבנה תוכנית פעולה מותאמת, ינהל את המשא ומתן מול הבנקים ויחסוך לכם כסף, זמן וטעויות יקרות.

שאלות ותשובות נפוצות (FAQ)

מה עדיף כרגע, פריים או קל"צ (קבועה לא צמודה)?התשובה תלויה בפרופיל הסיכון שלכם. קל"צ מציע ודאות מוחלטת במחיר של ריבית התחלתית גבוהה יותר וקנס יציאה פוטנציאלי. פריים מציע גמישות ופוטנציאל להוזלה עתידית, אך עם סיכון של תנודתיות. תמהיל חכם יכלול שילוב של שניהם כדי לאזן בין יציבות לגמישות.האם כדאי למחזר משכנתא קיימת?אם לקחתם משכנתא בשנים 2020-2022, סביר להניח שהתמהיל שלכם כולל רכיב פריים גדול שהתייקר משמעותית. בדיקת כדאיות מיחזור היא מהלך חכם שיכול לחסוך כסף רב. יש לבדוק את גובה עמלות הפירעון המוקדם ולהשוות את התנאים הנוכחיים להצעות חדשות מהשוק. מומלץ לבצע בדיקה זו עם יועץ מקצועי.כמה עולה יועץ משכנתאות והאם זה משתלם? עלות ליווי מלא של יועץ משכנתאות נעה בדרך כלל בין 7,000 ל-12,000 ש"ח, תלוי במורכבות התיק. זו נחשבת להשקעה הטובה ביותר שניתן לעשות בתהליך. יועץ טוב חוסך בממוצע 0.4%-0.6% בריבית, חיסכון שיכול להצטבר לעשרות ומאות אלפי שקלים לאורך חיי המשכנתא, הרבה מעבר לעלות הייעוץ.