תוכן עניינים

- חלק 1: המנוע הכלכלי – הבנת החלטות הריבית של בנק ישראל

- חלק 2: מהריבית לחשבון הבנק – ניתוח ההשפעה הישירה על המשכנתא שלכם

- חלק 3: ניווט אסטרטגי – בניית תמהיל משכנתא מנצח ל-2025

- סיכום ומסקנות: הצעדים הבאים שלכם לקראת משכנתא חכמה

מבוא: לקיחת משכנתא בשוק מאתגר

שנת 2025 מציבה אתגר ייחודי ורב-ממדי עבור נוטלי המשכנתאות בישראל. מדובר בתקופה של צומת דרכים כלכלי, שבה החלטות המתקבלות היום ישפיעו על היציבות הפיננסית של משקי הבית למשך עשורים. מצד אחד, החלטותיה העקביות של הוועדה המוניטרית בבנק ישראל הותירו את הריבית במשק ברמה גבוהה של 4.5%. החלטה זו, שהתקבלה לאחרונה בישיבתה ב-20 באוגוסט 2025, אינה מהלך טכני בלבד; היא מתורגמת באופן מיידי להמשך קיומה של ריבית פריים גבוהה של 6.0%, המייקרת באופן משמעותי כל הלוואה חדשה ומכבידה על החזרי המשכנתאות הקיימות במסלולים משתנים.

מצד שני, סביבת הריבית הגבוהה אינה פועלת בחלל ריק. היא מתקיימת על רקע אי-ודאות כלכלית וגיאופוליטית מתמשכת, המשפיעה על קבלת ההחלטות של הבנק המרכזי. במקביל, חטיבת המחקר של בנק ישראל עצמו מפרסמת תחזיות המצביעות על ירידת ריבית עתידית, אולי כבר במהלך 2026. דיסוננס זה יוצר דילמה מורכבת עבור הלווה: האם "לנעול" ריבית גבוהה יחסית במסלול קבוע כדי להבטיח ודאות, או להמר על ירידת ריבית עתידית במסלול משתנה, תוך כדי התמודדות עם החזר חודשי גבוה בהווה?

מדריך זה נועד לפרק לגורמים את הקשר המורכב אך החיוני שבין החלטות הריבית של בנק ישראל לבין המשכנתא שלכם. נסביר כיצד הריבית הגבוהה משפיעה ישירות על ההחזר החודשי ועל עלות הכסף הכוללת, ננתח את המגמות המרתקות והלעיתים סותרות המאפיינות את שוק הנדל"ן והמשכנתאות בשנת 2025, וחשוב מכל – נספק אסטרטגיה מעשית וכלים מבוססי נתונים לבניית תמהיל משכנתא חכם, מאוזן וחסין ככל הניתן. מטרתנו היא להעניק לכם את הידע והביטחון הדרושים כדי לנווט בתקופה מורכבת זו, ולקבל החלטה פיננסית מושכלת שתשרת אתכם נאמנה לאורך שנים.

חלק 1: המנוע הכלכלי – הבנת החלטות הריבית של בנק ישראל

מאחורי הקלעים של הריבית: מה מניע את בנק ישראל ב-2025?

כדי להבין את ההשפעה על המשכנתא, ראשית עלינו להבין את המניעים מאחורי ההחלטה המרכזית ביותר בכלכלה הישראלית – החלטת הריבית. החלטה זו אינה שרירותית; היא תוצר של ניתוח כלכלי מעמיק המתבצע על ידי גוף מקצועי ועצמאי: הוועדה המוניטרית של בנק ישראל.

תפקידה המרכזי של הוועדה, המורכבת משישה חברים – שלושה בכירים מבנק ישראל (בראשות הנגיד) ושלושה נציגי ציבור, לרוב כלכלנים בכירים – הוא לשמור על יציבות מחירים. במילים פשוטות, המטרה היא להשאיר את האינפלציה (קצב עליית המחירים הכללי) בתוך יעד מוגדר של 1% עד 3% בשנה. במקביל, על הוועדה לתמוך ביעדים כלכליים נוספים כמו צמיחה, תעסוקה וצמצום פערים חברתיים, אך כל זאת מבלי לסכן את יעד האינפלציה. הכלי המרכזי והעוצמתי ביותר העומד לרשותה להשגת מטרות אלו הוא קביעת שיעור הריבית במשק.בניין בנק ישראל בירושלים, בו מתקבלות ההחלטות המוניטריות המשפיעות על כלכלת ישראל

אם כן, מדוע בשנת 2025, למרות הקשיים שחווים נוטלי המשכנתאות, הוועדה המוניטרית מתעקשת להותיר את הריבית ברמה גבוהה של 4.5%? התשובה מורכבת משני גורמים עיקריים:

- המלחמה המתמשכת באינפלציה: ריבית גבוהה היא כמו בלם עבור הכלכלה. היא מייקרת את האשראי (הלוואות ומשכנתאות), מה שגורם לאנשים ולעסקים לצרוך פחות ולהשקיע פחות. הירידה בביקושים מורידה את הלחץ לעליית מחירים ומסייעת "לקרר" את האינפלציה. על אף שהאינפלציה השנתית התמתנה, ועמדה על 3.1% באוגוסט 2025, היא עדיין מחוץ לגבול העליון של היעד. יתרה מכך, התחזית של חטיבת המחקר של בנק ישראל עצמו צופה כי האינפלציה בשנת 2025 כולה תעמוד על 2.6% . כל עוד האינפלציה אינה מתבססת היטב במרכז היעד (סביב 2%), בנק ישראל נוקט בזהירות ומעדיף לשמור על "ריבית מרסנת" כדי למנוע התפרצות מחודשת.

- אי-ודאות גיאופוליטית וכלכלית: שנת 2025 מתאפיינת באי-ודאות גבוהה, הן בזירה המקומית והן בזירה הגלובלית. כפי שצוין בהודעות בנק ישראל, אי-ודאות זו משפיעה על הפעילות הכלכלית ועל קבלת ההחלטות. בסביבה כזו, הבנק המרכזי נוטה לנקוט במדיניות זהירה יותר. הורדת ריבית אגרסיבית מדי עלולה להתפרש כאיתות שגוי ולהגביר את התנודתיות בשווקים הפיננסיים. לכן, הבנק מעדיף להמתין להתבהרות התמונה לפני ביצוע שינויים משמעותיים במדיניות.

הקשר הישיר למשכנתא: הולדתה של ריבית הפריים

כאן אנו מגיעים לנקודת המפגש הקריטית בין המדיניות המוניטרית של בנק ישראל לבין חשבון הבנק שלכם. החלטת הריבית של בנק ישראל אינה משפיעה ישירות על כל הלוואה, אלא קובעת את "מחיר הבסיס" של הכסף במשק. על בסיס זה, הבנקים המסחריים קובעים את הריביות שהם מציעים ללקוחותיהם. הצינור המרכזי דרכו זורמת החלטת הריבית אל המשכנתאות הוא **ריבית הפריים**.

הקשר הוא ישיר, פשוט ונוסחתי. ריבית הפריים מחושבת תמיד על פי הנוסחה הבאה:

ריבית בנק ישראל + מרווח קבוע של 1.5% = ריבית הפריים

לכן, כאשר בנק ישראל קובע את הריבית על 4.5%, ריבית הפריים מתעדכנת באופן אוטומטי ומיידי ל-6.0%. נוסחה זו אינה נתונה למשא ומתן; היא קבועה וזהה בכל הבנקים בישראל . ריבית הפריים משמשת כריבית "עוגן" למסלולי הלוואה רבים, ובראשם מסלול הפריים במשכנתא, שנחשב לאחד המסלולים הפופולריים והמשמעותיים ביותר בתמהיל ההלוואה. כל שינוי, ולו הקטן ביותר, בריבית בנק ישראל, מתורגם מיד לשינוי זהה בריבית הפריים, ומשם – ישירות להחזר החודשי שלכם.

חלק 2: מהריבית לחשבון הבנק – ניתוח ההשפעה הישירה על המשכנתא שלכם

6% פריים: כך הריבית הגבוהה מעצבת את הכיס, ההחזר וההחלטות שלכם

ההחלטה להותיר את ריבית בנק ישראל על 4.5% ובהתאם את ריבית הפריים על 6.0% אינה נתון מאקרו-כלכלי מופשט. עבור מאות אלפי משקי בית בישראל, ובמיוחד עבור אלו השוקלים לקחת משכנתא חדשה, מדובר במציאות פיננסית נוכחת וכואבת. ההשפעה היא מיידית, עמוקה ורב-ממדית, ונוגעת בכל היבט של ההלוואה הגדולה בחייכם.

השפעה על ההחזר החודשי: המחשה מספרית

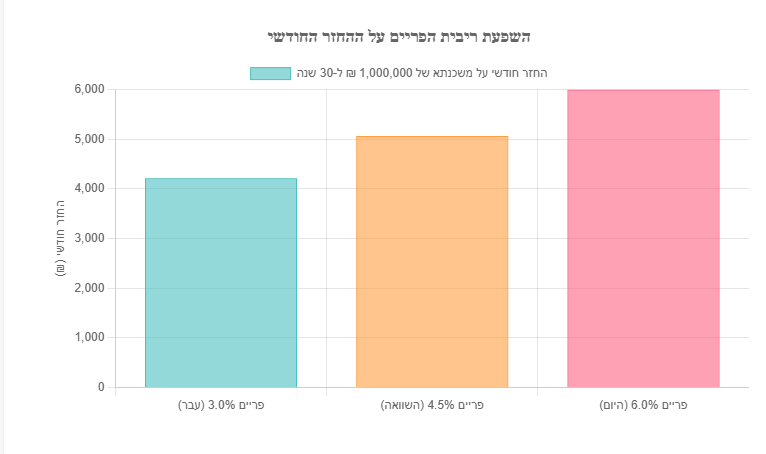

ההשפעה המוחשית ביותר של ריבית גבוהה היא על גובה ההחזר החודשי. כדי להמחיש את גודל הפער, נבחן דוגמה של משכנתא בסך מיליון שקלים לתקופה של 30 שנה, כולה במסלול פריים. נשווה את ההחזר החודשי בסביבת הריבית הנוכחית (פריים 6%) לסביבות ריבית נמוכות יותר שהיו בעבר או שעשויות להיות בעתיד.

כפי שהתרשים ממחיש, הפערים דרמטיים. המעבר מריבית פריים של 4.5% ל-6.0% מייקר את ההחזר החודשי בכ-928 שקלים. בהשוואה לסביבת ריבית נמוכה יותר של 3.0%, הפער מזנק לכ-1,779 שקלים מדי חודש. סכומים אלו אינם זניחים; הם יכולים להוות את ההבדל בין רווחה כלכלית לבין לחץ תמידי. יתרה מכך, החזר חודשי גבוה יותר מקשה על עמידה במגבלות הרגולטוריות של בנק ישראל, הקובעות כי יחס ההחזר מההכנסה הפנויה לא יעלה על כ-40%. עבור משפחות רבות, החזר גבוה יותר פשוט "סוגר את הדלת" לקבלת המשכנתא הרצויה.

השפעה על עלות ההלוואה הכוללת: מעבר להחזר החודשי

טעות נפוצה היא להתמקד רק בהחזר החודשי. ההשפעה האמיתית והמצטברת של ריבית גבוהה נחשפת כאשר בוחנים את עלות ההלוואה הכוללת לאורך כל התקופה. כל שקל נוסף בהחזר החודשי מצטבר לאורך 30 שנה (360 תשלומים) לסכומים אדירים. נחזור לדוגמה שלנו:

| ריבית פריים | החזר חודשי | סך החזר כולל (30 שנה) | סך עלות הריבית |

|---|---|---|---|

| 3.00% | כ-4,216 ₪ | כ-1,517,760 ₪ | כ-517,760 ₪ |

| 4.50% | כ-5,067 ₪ | כ-1,824,120 ₪ | כ-824,120 ₪ |

| 6.00% (היום) | כ-5,995 ₪ | כ-2,158,200 ₪ | כ-1,158,200 ₪ |

הטבלה חושפת תמונה מטרידה: לקיחת משכנתא בריבית פריים של 6% במקום 4.5% מגדילה את עלות הריבית הכוללת בכ-334,000 שקלים. בהשוואה לריבית של 3%, הפער הוא מעל 640,000 שקלים. המשמעות היא שריבית התחלתית גבוהה לא רק מכבידה על התקציב השוטף, אלא מגדילה באופן דרמטי את המחיר הסופי של הדירה.

השפעה על בחירת מסלולי המשכנתא (תמהיל)

סביבת הריבית הגבוהה משנה מהיסוד את האסטרטגיה של בניית תמהיל המשכנתא. לווים ניצבים בפני דילמות מורכבות:

- דילמת מסלול הפריים: מצד אחד, מסלול הפריים מציע גמישות מרבית. הוא מאפשר פירעון מוקדם ללא קנסות ברוב המקרים, והוא המסלול היחיד שייהנה באופן מיידי מירידת ריבית עתידית. מצד שני, כיום הוא המסלול היקר ביותר בתחילת הדרך, עם החזר חודשי גבוה וחוסר ודאות לגבי העתיד.

- הבריחה ממסלולים צמודי מדד: בסביבת אינפלציה שנתית שעדיין נעה סביב 2.6%-3.1%, לווים רבים חוששים, ובצדק, ממסלולים שהקרן שלהם צמודה למדד המחירים לצרכן. במסלולים אלו, לא רק הריבית משולמת, אלא גם קרן ההלוואה עצמה גדלה עם האינפלציה, מה שעלול "לנפח" את החוב לאורך זמן. דיווחים מהשוק מראים מגמה ברורה של נטישת מסלולים אלו לטובת מסלולים המציעים ודאות, גם אם במחיר ריבית נומינלית גבוהה יותר.

השפעה על התנהגות השוק: מגמות 2025

הריבית הגבוהה אינה משפיעה רק על הלווה הבודד, אלא יוצרת גלי הדף המשנים את פני שוק המשכנתאות והנדל"ן כולו. שנת 2025 מתאפיינת במספר מגמות מרכזיות, שלעיתים נראות סותרות:

נקודות מפתח: מגמות שוק 2025

- שיא במיחזורי משכנתאות: הריבית הגבוהה והקושי לעמוד בהחזרים דחפו רבים לחפש פתרונות. במחצית הראשונה של 2025, הציבור מיחזר משכנתאות בהיקף שיא של כ-20.5 מיליארד שקל. אנשים מנסים "לברוח" ממסלולים יקרים שלקחו בעבר, לשפר תנאים, או לפרוס מחדש את ההלוואה כדי להקטין את ההחזר החודשי.

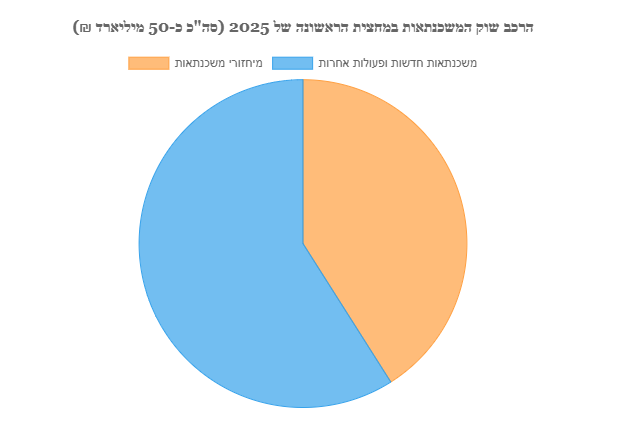

- הפער בין שוק המשכנתאות לשוק הדיור: נתוני בנק ישראל מראים היקף משכנתאות גבוה של כ-50 מיליארד שקל במחצית הראשונה של 2025. לכאורה, זהו סימן לשוק חזק. אולם, ניתוחי שוק מעמיקים מראים שהמספרים הגבוהים נובעים במידה רבה ממיחזורים, מסגירת עסקאות ישנות שהבשילו, וממבצעי מימון אגרסיביים של קבלנים, ולאו דווקא מצמיחה אמיתית במספר העסקאות החדשות. למעשה, שוק הדיור עצמו מראה סימני האטה.

- עלייה מדאיגה במספר הלווים בפיגור: זוהי נורת אזהרה מהבהבת. נתונים המצביעים על עלייה של 12% ואף 15.9% במספר המשכנתאות שבפיגור תשלומים, הם עדות ישירה לקושי הגובר של הציבור לעמוד בהחזרים הגבוהים. זוהי ההוכחה המוחשית ביותר לכך שהריבית הגבוהה "נושכת" ומכבידה על משקי הבית.

התרשים לעיל ממחיש את הפרדוקס בשוק: בעוד היקף המשכנתאות הכולל נראה גבוה, חלק עצום ממנו (מעל 40%) מורכב ממיחזורים, ולא מרכישות חדשות. נתון זה, בשילוב עם העלייה בפיגורים, מצייר תמונה של שוק במתח, שבו הפעילות הקיימת מונעת יותר מצורך להתמודד עם המצב הקיים מאשר מצמיחה אורגנית.

חלק 3: ניווט אסטרטגי – בניית תמהיל משכנתא מנצח ל-2025

לא מהמרים, מתכננים: אסטרטגיות לבניית משכנתא חסינה לאי-ודאות

בסביבה כלכלית מורכבת ורווית אי-ודאות כמו זו של 2025, הניסיון "לתזמן את השוק" או "לנצח את המערכת" נידון לכישלון. הגישה הנכונה אינה הימור, אלא תכנון אסטרטגי מבוסס על ניהול סיכונים. המטרה היא לבנות תמהיל משכנתא שיהיה חסין ככל האפשר לזעזועים, ויאפשר לכם גמישות להסתגל לשינויים עתידיים. הדבר מושג באמצעות יישום מספר עקרונות מנחים.

עיקרון #1: פיזור סיכונים – לא שמים את כל הביצים בסל אחד

בדיוק כפי שלא משקיעים את כל החסכונות במניה אחת, כך אין לקחת את כל המשכנתא במסלול אחד. לכל מסלול יתרונות, חסרונות ורמת סיכון שונה. פיזור ההלוואה על פני מספר מסלולים מאפשר ליהנות מהיתרונות של כל אחד מהם ולמתן את החסרונות. ארגז הכלים המרכזי שלכם כולל:

- ריבית קבועה לא צמודה (קל"צ) – "עוגן היציבות": זהו המסלול הבטוח והסולידי ביותר. ההחזר החודשי קבוע וידוע מראש לכל אורך חיי המסלול, ואינו מושפע משינויים בריבית בנק ישראל או באינפלציה.

- יתרון: ודאות מוחלטת ושקט נפשי.

- חיסרון: הריבית בו היא לרוב הגבוהה ביותר, והוא כרוך בדרך כלל בקנסות יציאה משמעותיים אם תרצו למחזר אותו בעתיד.

- ריבית פריים – "מנוע הגמישות": מסלול שהריבית בו צמודה ישירות לריבית הפריים.

- יתרון: גמישות מקסימלית. לרוב ללא קנסות פירעון מוקדם, והוא ייהנה מיד מכל ירידת ריבית עתידית.

- חיסרון: סיכון גבוה וחוסר ודאות. כיום, ההחזר החודשי בו הוא הגבוה ביותר, והוא חשוף במלואו לעליות ריבית עתידיות.

- ריבית משתנה (צמודה/לא צמודה) – "דרך האמצע": מסלולים שהריבית בהם מתעדכנת כל תקופה קבועה (למשל, כל שנתיים או חמש שנים). הם מהווים פשרה בין הקבועה לפריים.

- יתרון: ריבית התחלתית נמוכה יותר מהקל"צ, עם תחנות יציאה המאפשרות מיחזור ללא קנס במועד השינוי.

- חיסרון: חוסר ודאות לגבי גובה הריבית לאחר נקודת העדכון. המסלולים הצמודים למדד נושאים גם את סיכון האינפלציה.

עיקרון #2: בניית תמהיל מותאם לתקופה – איזון בין יציבות לגמישות

האסטרטגיה המומלצת לשנת 2025 היא יצירת איזון מחושב בין הצורך בוודאות וביטחון לבין הרצון לשמור על גמישות לעתיד. לאור הריבית הגבוהה כיום והתחזיות לירידה עתידית, תמהיל מאוזן יכול להיראות כך (כהמלצה כללית בלבד, שיש להתאים אישית):

דוגמה לתמהיל מומלץ ל-2025

- רכיב יציב (35%-45% מההלוואה): חלק משמעותי מהמשכנתא יילקח במסלול **קל"צ (קבועה לא צמודה)**. חלק זה ישמש כ"עוגן" של התמהיל, יבטיח שהחזר משמעותי יישאר קבוע ויציב, ויגן עליכם מפני הפתעות לא נעימות.

- רכיב גמיש (עד שליש מההלוואה, כ-33%): חלק זה יילקח במסלול **פריים**. למרות עלותו הגבוהה כיום, הוא שומר על "דלת פתוחה" למיחזור עתידי קל וזול, ויאפשר לכם ליהנות מירידות הריבית הצפויות. זהו הרכיב האסטרטגי של התמהיל.

- רכיב ביניים (היתרה, כ-22%-32%): את יתרת הסכום ניתן לקחת במסלולים של **ריבית משתנה לא צמודה** לתקופות בינוניות (למשל, משתנה כל 5 שנים). מסלול זה מציע ריבית נמוכה יותר מהקל"צ, אך עם פחות תנודתיות מהפריים.

הדגשה חשובה: תמהיל זה הוא דוגמה בלבד. יש להתאים אותו באופן אישי ליכולת ההחזר שלכם, לאורך חיי ההלוואה הרצוי, ולרמת הסיכון שאתם מרגישים בנוח איתה.

עיקרון #3: תכנון עם הפנים קדימה – מה עושים עם תחזית הריבית?

כאן נכנס לתמונה האלמנט האסטרטגי המתקדם ביותר. התחזית המקרו-כלכלית של חטיבת המחקר של בנק ישראל מיולי 2025 צופה כי הריבית הממוצעת ברבעון השני של 2026 תעמוד על 3.75% . זוהי ירידה משמעותית מהרמה הנוכחית של 4.5%.

תחזית זו הופכת את המיחזור מכלי לפתרון בעיות לכלי אסטרטגי לתכנון עתידי. שילוב רכיב הפריים הגמיש בתמהיל מאפשר ליישם את האסטרטגיה הבאה:

- "סופגים" את הריבית הגבוהה היום: לוקחים חלק מהמשכנתא במסלול הפריים, ומקבלים את העובדה שההחזר החודשי על חלק זה יהיה גבוה בשנה-שנתיים הקרובות.

- ממתינים לירידת הריבית: עוקבים אחר החלטות בנק ישראל. כאשר הריבית אכן תרד, כפי שצופה התחזית, ההחזר החודשי על רכיב הפריים יקטן באופן אוטומטי.

- ממחזרים בתנאים טובים יותר: לאחר שהריבית תתייצב ברמה נמוכה יותר, ניתן יהיה למחזר את המשכנתא (או חלקים ממנה) בתנאים אטרקטיביים יותר, אולי אפילו להעביר חלק מרכיב הפריים למסלול קבוע בריבית נמוכה משמעותית מזו שניתן לקבל היום.

השאלה המרכזית שכל לווה צריך לשאול את עצמו: האם היכולת הכלכלית שלי מאפשרת לי לעמוד בהחזר החודשי הגבוה של מסלול הפריים היום, כדי לשמור על הגמישות וליהנות מהפוטנציאל שלו מחר?

תשובה כנה לשאלה זו היא המפתח לבניית תמהיל נכון. מי שאינו יכול לעמוד בהחזר הגבוה, חייב להגדיל את הרכיב היציב (קל"צ) בתמהיל, גם במחיר של ויתור על חלק מהגמישות העתידית.

סיכום ומסקנות: הצעדים הבאים שלכם לקראת משכנתא חכמה

מהשארת הריבית ועד חתימה על המשכנתא: המסקנות שלכם ל-2025

הניווט בשוק המשכנתאות של 2025 דורש הבנה עמוקה של הכוחות הכלכליים הפועלים, לצד תכנון אסטרטגי אישי. החלטות הריבית של בנק ישראל אינן רעש רקע, אלא נקודת הפתיחה שקובעת את כללי המשחק ואת עלות הכסף. כפי שראינו, בסביבה הנוכחית, המשמעות היא התמודדות עם משכנתא יקרה ומאתגרת יותר.

ריכוז התובנות המרכזיות:

- הריבית קובעת את הטון: החלטת בנק ישראל להותיר את הריבית על 4.5% מקבעת את ריבית הפריים על 6.0% והופכת את סביבת האשראי ליקרה. זוהי נקודת המוצא לכל תכנון.

- ההשפעה ישירה ומיידית: הריבית הגבוהה מתורגמת ישירות להחזר חודשי גבוה יותר, לעלות כוללת אדירה של ההלוואה לאורך השנים, ומשפיעה באופן דרמטי על האטרקטיביות של כל מסלול בתמהיל.

- המפתח הוא ניהול סיכונים, לא הימור: הדרך הנכונה להתמודד עם אי-הוודאות אינה לנסות לנחש מתי הריבית תרד, אלא לבנות תמהיל מפוזר המאזן בין הצורך ביציבות לבין הרצון לשמור על גמישות.

המסר המרכזי לפעולה ברור: האסטרטגיה המומלצת לשנת 2025 היא אסטרטגיה היברידית. היא משלבת בין בניית "עוגן" של יציבות וביטחון (באמצעות רכיב קל"צ משמעותי) לבין שמירה על "מנוע" של גמישות (באמצעות רכיב פריים מחושב). גישה זו מאפשרת לכם לישון בשקט בידיעה שחלק גדול מההחזר שלכם מוגן, ובמקביל משאירה פתח לניצול הזדמנויות עתידיות כשהתנאים בשוק ישתפרו.

לקיחת משכנתא היא ככל הנראה ההחלטה הפיננסית הגדולה והמורכבת ביותר שתקבלו בחייכם. המידע במדריך זה נועד לספק בסיס רחב של ידע והבנה, אך הוא אינו יכול להחליף ייעוץ מקצועי המותאם אישית למצבכם הייחודי.

המלצה חמה לסיום: לפני שאתם חותמים על התחייבות לעשרות שנים, פנו לקבלת ייעוץ מיועץ משכנתאות מוסמך, אובייקטיבי ובלתי תלוי. איש מקצוע יוכל לנתח את מצבכם הפיננסי, את היעדים שלכם ואת רמת הסיכון שאתם מוכנים לקחת, ולסייע לכם לבנות תמהיל מדויק שישרת אתכם נאמנה ויחסוך לכם, פוטנציאלית, מאות אלפי שקלים.