תוכן עניינים

- שער הכניסה למחזור חכם: הרקע וההזדמנות ב-2025

- השוואת תפוחים לתפוחים: מתודולוגיה להערכת הצעות מחזור ב-2025

- מהחלטה לביצוע: סיכום, המלצות וטעויות נפוצות

שער הכניסה למחזור חכם: הרקע וההזדמנות ב-2025

אם הגעתם למדריך זה, סביר להניח שכבר זיהיתם את האיתותים. אולי ההחזר החודשי שלכם טיפס באופן שמכביד על התקציב המשפחתי, אולי הבנתם שהאינפלציה שוחקת את קרן המשכנתא שלכם במסלולים הצמודים, או שפשוט הבנתם שהתנאים שקיבלתם לפני מספר שנים כבר אינם רלוונטיים למציאות הכלכלית הנוכחית. זיהוי הצורך הוא השלב הראשון והחשוב, אך כעת אתם ניצבים בפני צומת דרכים קריטי לא פחות: כיצד להפוך את ההבנה הזו לחיסכון ממשי? כיצד מנווטים בסבך ההצעות הבנקאיות ומבטיחים שההחלטה שתקבלו תהיה האופטימלית ביותר עבורכם? אתם עומדים בפני שלב ההשוואה – השלב שבו ידע, מתודולוגיה וקבלת החלטות מושכלת יכולים להיות שווים מאות אלפי שקלים.

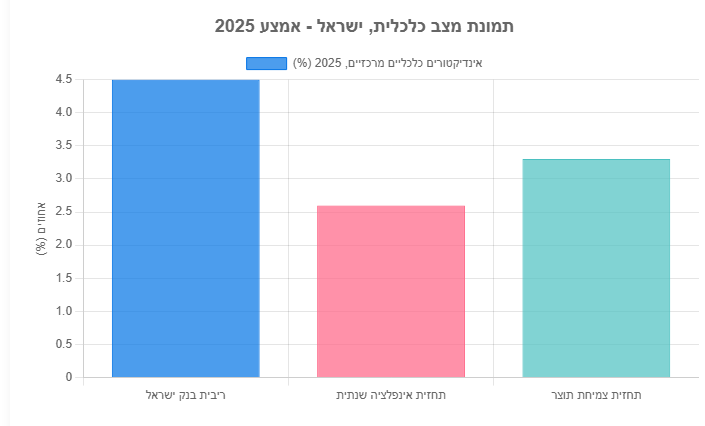

שנת 2025 מציבה בפני בעלי המשכנתאות בישראל תמונה מורכבת, אך כזו שטומנת בחובה הזדמנויות משמעותיות. מצד אחד, סביבת הריבית נותרה גבוהה יחסית, כאשר ריבית בנק ישראל עומדת על 4.5% נכון ליולי 2025, וריבית הפריים הנגזרת ממנה עומדת על 6.0%. נתונים אלו עשויים להרתיע ממבט ראשון, אך מבט מעמיק יותר חושף תמונה שונה, המוגדרת על ידי שלושה כוחות מרכזיים שהופכים את ההשוואה המדויקת לחשובה מאי פעם.

- תחרות גבוהה בין הבנקים: על אף הריבית הגבוהה, התחרות העזה בשוק המשכנתאות, שהתגברה בעקבות רפורמות צרכניות של בנק ישראל, הביאה לירידה במרווחי הריבית. המרווח (Spread) הוא למעשה הרווח של הבנק מעל עלות גיוס הכסף שלו. בשנת 2025, ניתן להשיג מרווחים נמוכים היסטורית, למשל סביב 0.6% במסלולים משתנים. קיבוע מרווח נמוך היום מהווה "ביטוח" לעתיד: גם כשהריבית הכללית תרד, תיהנו מהמרווח הנמוך שקיבעתם, מה שיוביל לחיסכון ארוך טווח.

- אינפלציה מתמשכת: התחזית המקרו-כלכלית של בנק ישראל מיולי 2025 צופה אינפלציה שנתית של 2.6%. נתון זה הופך כל מסלול משכנתא הצמוד למדד המחירים לצרכן למוקש פיננסי פוטנציאלי. כל עלייה במדד מגדילה ישירות את יתרת הקרן שאתם חייבים לבנק, מצב אבסורדי שבו אתם משלמים מדי חודש אך החוב שלכם גדל. מציאות זו מדגישה את הצורך הקריטי במחזור למסלולים שאינם צמודים.

- פוטנציאל חיסכון מוכח: זה לא עניין תיאורטי. הערכות מבוססות נתונים מראות כי מהלך נכון של מחזור משכנתא יכול לחסוך למשפחה ממוצעת בין 150,000 ל-300,000 ש"ח לאורך חיי ההלוואה. סכום זה, שיכול לממן לימודים אקדמיים לילדים, להוות הון עצמי לנכס נוסף או פשוט להבטיח עתיד כלכלי רגוע יותר, נמצא על השולחן. ההשוואה המדויקת היא המפתח להעביר אותו מהשולחן של הבנק לחשבון שלכם.

מדריך זה נועד לצייד אתכם במתודולוגיה סדורה וברורה להשוואה בין הצעות מחזור שונות. נפרק את התהליך המורכב לשלבים פשוטים, נסביר את המושגים המקצועיים בשפה נגישה, ונחשוף את הגורמים הכמותיים והאיכותניים שחייבים לבחון. מטרתנו היא להעביר את הכוח לידיים שלכם, ולאפשר לכם לקבל החלטה המבוססת על נתונים, הבנה עמוקה וביטחון מלא, כדי להפוך את פוטנציאל החיסכון למציאות כלכלית מוחשית.

השוואת תפוחים לתפוחים: מתודולוגיה להערכת הצעות מחזור ב-2025

זהו לב המאמר. כאן נצלול לעומק התהליך המעשי של השוואת הצעות המחזור. הטעות הנפוצה ביותר היא להסתכל על שורת הריבית המוצעת או על ההחזר החודשי החדש ולקבל החלטה פזיזה. השוואה נכונה היא תהליך רב-שכבתי, המשלב ניתוח כמותי קפדני עם הערכה איכותנית של גורמים "רכים" אך קריטיים. נפרק את התהליך לשלושה שלבים ברורים שיבטיחו שלא תפספסו אף פרט חשוב.

שלב א': איסוף חומרי הגלם – מה לדרוש מהבנקים ומהמשכנתא הקיימת

לפני שניתן להשוות, עלינו לאסוף את כל הנתונים הרלוונטיים. שלב זה הוא הבסיס לכל הניתוח שיבוא אחריו, ודיוק בו הוא קריטי. התהליך מתחלק לשני חלקים: הבנת המשכנתא הנוכחית שלכם לעומק, וקבלת הצעות מסודרות מהשוק.

דוח יתרות לסילוק: תעודת הזהות של המשכנתא שלכם

הצעד הראשון וההכרחי הוא לפנות לבנק שבו מתנהלת המשכנתא הנוכחית ולבקש "דוח יתרות לסילוק" (נקרא גם "דוח פירוט יתרות"). מסמך זה הוא תמונת רנטגן של ההלוואה שלכם, והוא חושף את כל הנתונים הנדרשים כדי להבין את עלות היציאה מההסכם הקיים. הנתונים הקריטיים שיש לחלץ ממנו הם:

- פירוט מסלולים: הדוח יציג את המשכנתא שלכם מחולקת למסלולי המשנה המרכיבים אותה (למשל, פריים, קבועה צמודה, משתנה כל 5 שנים וכו').

- יתרת הקרן בכל מסלול: כמה כסף נותר לכם לשלם בכל אחד מהמסלולים. זהו הבסיס לחישוב המשכנתא החדשה.

- שיעור הריבית הנוכחי: מהי הריבית שאתם משלמים כיום על כל מסלול. זה יאפשר לכם להבין מול מה אתם משווים.

- עמלת פירעון מוקדם (קנס יציאה): זהו הסעיף החשוב והמורכב ביותר בדוח. פירעון מוקדם של משכנתא כרוך לעיתים בתשלום עמלות, שהמרכזית שבהן היא "עמלת היוון" או "עמלת הפרשי ריבית".

מהי עמלת היוון? בפשטות, זוהי הדרך של הבנק לפצות את עצמו על "הפסד" כלכלי שנגרם לו. אם הריבית הממוצעת בשוק היום (כפי שמפרסם בנק ישראל) נמוכה מהריבית הקבועה שאתם משלמים על המשכנתא שלכם, הבנק טוען שהוא "מפסיד" את הפרש הריבית שהיה יכול להרוויח מכם עד סוף התקופה. עמלה זו חלה רק על מסלולים בריבית קבועה. גובהה מושפע מהפרש הריביות ומהזמן שנותר לסיום ההלוואה. הבנת סכום זה היא קריטית, שכן הוא מהווה את העלות המיידית של תהליך המחזור.

קבלת הצעות ("אישורים עקרוניים"): יצירת תחרות אמיתית

לאחר שהבנתם את מצבכם הנוכחי, הגיע הזמן לפנות לשוק. אל תסתפקו בבנק שלכם בלבד. כדי לייצר תחרות אמיתית ולקבל את התנאים הטובים ביותר, יש לפנות ל-3 עד 4 בנקים למשכנתאות לפחות (כולל הבנק הנוכחי שלכם). בקשו מכל בנק "אישור עקרוני למשכנתא", שהוא למעשה הצעה רשמית. חשוב להתעקש לקבל את ההצעה בכתב, מפורטת לפי תמהיל מסלולים, ריביות, ותקופות. הצעה בעל פה אינה מחייבת ואינה מאפשרת השוואה מדויקת.

שלב ב': ההשוואה הכמותית – מעבר לריבית הנומינלית

עם דוח היתרות ביד אחת והצעות כתובות מהבנקים ביד השנייה, מתחיל שלב הניתוח האמיתי. כאן אנו עוברים מהסתכלות שטחית על מספרים בודדים לניתוח מעמיק של העלות הכוללת והכדאיות האמיתית של כל הצעה.

השוואת תמהילים, לא רק ריביות

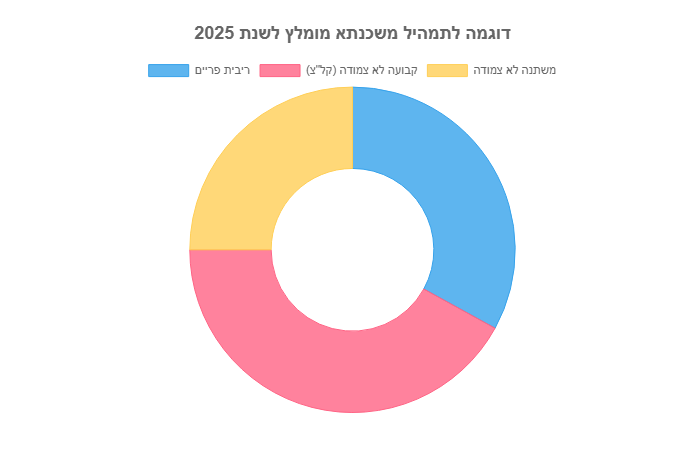

הטעות הנפוצה ביותר היא להשוות ריבית של מסלול בודד בין שני בנקים. לדוגמה, בנק א' מציע ריבית קל"צ (קבועה לא צמודה) של 4.8% ובנק ב' מציע 4.9%. האם ההצעה של בנק א' טובה יותר? לא בהכרח. ייתכן שבנק ב' מציע תנאים עדיפים משמעותית במסלול הפריים או המשתנה, כך שבסך הכל, התמהיל שלו זול יותר. לכן, חובה להשוות את התמהיל המוצע השלם בין הבנקים.

בניתוח מבנה התמהיל, יש לבחון את התאמתו למגמות של 2025. תמהיל מומלץ לתקופה זו, כפי שעולה ממקורות מקצועיים רבים, יכלול לרוב פיזור סיכונים חכם:

- מסלול פריים: כ-25%-35% מהתמהיל. למרות שהריבית גבוהה כרגע, מסלול זה גמיש, ללא קנסות יציאה, ויאפשר לכם ליהנות מירידות ריבית עתידיות הצפויות על פי תחזיות בנק ישראל.

- מסלול קבועה לא צמודה (קל"צ): כ-35%-40% מהתמהיל. מסלול זה מספק יציבות וביטחון, שכן ההחזר בו קבוע וידוע מראש. מומלץ לקחת אותו לתקופות קצרות-בינוניות כדי לשמור על גמישות.

- מסלולים משתנים לא צמודים: יתרת התמהיל. מסלולים אלו מציעים ריביות נמוכות יותר מהקל"צ ונקודות יציאה ללא קנס כל מספר שנים, מה שמוסיף גמישות.

- הימנעות ממסלולים צמודי מדד: כפי שהוסבר, בסביבת אינפלציה של 2.6%, מסלולים אלו מהווים סיכון משמעותי ומומלץ להימנע מהם ככל הניתן.

ריבית כוללת חזויה (IRR): מדד הזהב להשוואה

אז איך משווים באופן אובייקטיבי בין שני תמהילים שונים? התשובה טמונה במושג "ריבית כוללת חזויה", המוכר גם כ-IRR (Internal Rate of Return). זהו הכלי החשוב והאובייקטיבי ביותר להשוואה. הריבית הכוללת החזויה היא מדד המשקלל את כלל העלויות של ההלוואה – הריביות בכל המסלולים, ההצמדות הצפויות (על בסיס תחזיות בנק ישראל), לוחות הסילוקין ועוד – ומציג אותן כמספר אחד: שיעור העלות האפקטיבי השנתי של כל הכסף שתלוו. בנק ישראל מחייב את הבנקים להציג נתון זה ללקוח, מה שהופך אותו לסטנדרט השוואתי אמין. הצעה עם IRR נמוך יותר היא, בפשטות, הצעה זולה יותר בטווח הארוך.

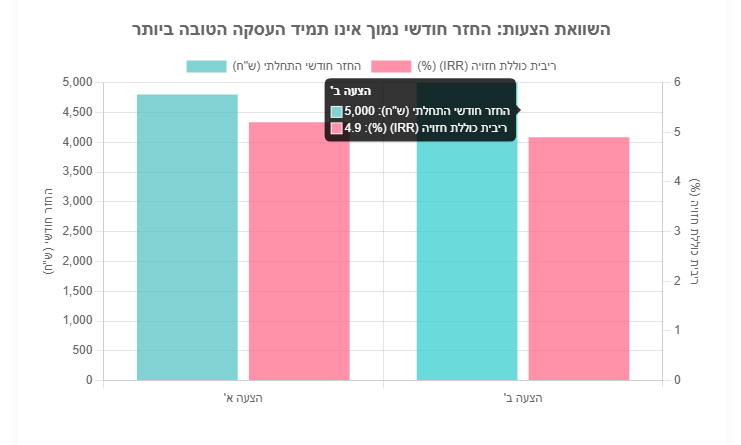

החזר חודשי התחלתי מול סך החזר צפוי: אזהרה מ"אשליית ההחזר הנמוך"

אחת המלכודות הנפוצות ביותר היא להתפתות להצעה עם ההחזר החודשי הנמוך ביותר. חשוב להבין: החזר חודשי נמוך יותר אינו מעיד בהכרח על עסקה טובה יותר. לעיתים קרובות, החזר נמוך מושג פשוט על ידי הארכת תקופת המשכנתא. לדוגמה, פריסת הלוואה על פני 30 שנה במקום 25 שנה תקטין את ההחזר החודשי, אך תגרום לכם לשלם ריבית במשך 5 שנים נוספות, מה שייקר את העלות הכוללת של ההלוואה בעשרות ואף מאות אלפי שקלים. לכן, תמיד יש לבחון שני נתונים במקביל: ההחזר החודשי וסך ההחזר הצפוי לאורך כל חיי ההלוואה. השוו בין הצעות לאותה תקופת החזר כדי לקבל תמונה אמיתית.

הגרף מדגים כיצד הצעה א' מציגה החזר חודשי נמוך יותר, אך ה-IRR שלה גבוה יותר, מה שמעיד על עלות כוללת גבוהה יותר בטווח הארוך. הצעה ב', למרות החזר התחלתי מעט גבוה יותר, היא העסקה המשתלמת יותר.

ניתוח עלות-תועלת של עמלת הפירעון המוקדם

לבסוף, יש לשקלל את עלות קנס היציאה. האם החיסכון הצפוי מהמחזור מצדיק את תשלום הקנס באופן מיידי? כדי לבדוק זאת, ניתן להשתמש בנוסחת "נקודת איזון" פשוטה: חלקו את סכום עמלת הפירעון המוקדם בחיסכון החודשי הצפוי מהמחזור. התוצאה היא מספר החודשים שייקח לכם "להחזיר" את עלות הקנס. אם אתם מתכננים להישאר עם המשכנתא החדשה לתקופה ארוכה יותר מנקודת האיזון, המחזור כדאי. לדוגמה: אם קנס היציאה הוא 10,000 ש"ח והחיסכון החודשי הוא 400 ש"ח, נקודת האיזון היא 25 חודשים (10,000 / 400). אם אין בכוונתכם לבצע שינוי נוסף במשכנתא בשנתיים הקרובות, המהלך משתלם.

שלב ג': ההשוואה האיכותנית – הגורמים ה"רכים" ששווים כסף

השוואה המבוססת על מספרים בלבד היא חלקית. ישנם גורמים איכותניים, "רכים", שיכולים להשפיע על הכדאיות, הנוחות והגמישות שלכם בעתיד. התעלמות מהם עלולה לעלות ביוקר.

מחזור פנימי מול מחזור חיצוני

ההתלבטות הראשונה היא האם למחזר בתוך הבנק הקיים ("מחזור פנימי") או לעבור לבנק מתחרה ("מחזור חיצוני"). לכל אפשרות יתרונות וחסרונות:

- מחזור פנימי:

- יתרונות: תהליך פשוט ומהיר יותר, פחות בירוקרטיה, ולעיתים ויתור על חלק מהעלויות הנלוות (כמו פתיחת תיק). הבנק כבר מכיר אתכם.

- חסרונות: הבנק פחות "רעב" לשמר אתכם מאשר בנק מתחרה להשיג אתכם. לכן, ההצעה שתקבלו עשויה להיות פחות אטרקטיבית מההצעה הטובה ביותר בשוק. הבנק יודע שהמעבר כרוך במאמץ, ועשוי לנצל זאת.

- מחזור חיצוני:

- יתרונות: ממקסם את התחרות ומאלץ את הבנקים להציע את התנאים הטובים ביותר שלהם. הפוטנציאל לחיסכון הוא הגבוה ביותר.

- חסרונות: תהליך מורכב וארוך יותר, הכולל הגשת מסמכים מלאה מחדש, ולעיתים עלויות נלוות גבוהות יותר.

המלצה: תמיד התחילו בתהליך של מחזור חיצוני וקבלו הצעות כתובות מבנקים מתחרים. לאחר מכן, גשו עם ההצעה הטובה ביותר לבנק הקיים שלכם ובקשו מהם להשוות אותה. כך תיהנו מכל העולמות: או שתקבלו הצעה משופרת מהבנק שלכם בתהליך פשוט יחסית, או שתעברו לבנק אחר עם התנאים הטובים ביותר בשוק.

גמישות ונקודות יציאה עתידיות

המשכנתא שאתם לוקחים היום צריכה להיות מתוכננת גם בראי העתיד. כפי שצוין, תחזיות בנק ישראל צופות ירידת ריבית בשנים הקרובות. לכן, חשוב לבנות תמהיל שיאפשר לכם למחזר שוב בעוד מספר שנים, בעלות נמוכה או אפסית, כדי ליהנות מהתנאים המשופרים. המשמעות היא לשלב בתמהיל החדש מסלולים גמישים ללא קנסות יציאה משמעותיים, כמו מסלול הפריים ומסלולים בריבית משתנה. תמהיל "נעול" מדי בריביות קבועות לתקופות ארוכות עלול למנוע מכם לנצל הזדמנויות עתידיות.

עלויות נלוות למחזור

מעבר לעמלת הפירעון המוקדם, תהליך מחזור, בעיקר חיצוני, כרוך בעלויות נוספות שיש לקחת בחשבון בחישוב הכדאיות הכוללת. רבים אינם מביאים בחשבון את העלויות הסמויות הללו, שעלולות להצטבר לסכום של כמה אלפי שקלים:

- דמי פתיחת תיק: בבנק החדש. ניתן ורצוי להתמקח על עלות זו.

- שמאות: לעיתים הבנק החדש ידרוש הערכת שווי עדכנית לנכס.

- רישום וביטול הערות: עלויות אגרה עבור רישום הערת אזהרה חדשה בטאבו לטובת הבנק החדש, וביטול ההערה הקודמת.

- דמי נוטריון: עבור ייפוי כוח נוטריוני שהבנק דורש.

יש לסכום את כל העלויות הללו ולהוסיף אותן לעלות קנס היציאה כדי לקבל את "מחיר" המעבר הכולל.

שימוש בכלים דיגיטליים וייעוץ מקצועי

בעידן הדיגיטלי, עומדים לרשותכם כלים שיכולים לסייע בתהליך ההשוואה. אתרים כמו Supermarker ו-משכנתאמן מציעים מחשבוני מחזור משכנתא. כלים אלו מצוינים להדמיית תרחישים ולבדיקה ראשונית של כדאיות, אך חשוב להבין את מגבלותיהם: הם מבוססים על הנחות כלליות ואינם יכולים להחליף ניתוח פרטני של ההצעות הספציפיות שקיבלתם.

כאן נכנס לתמונה הערך המוסף של יועץ משכנתאות אובייקטיבי. בעוד שהבנקאי מייצג את הבנק, יועץ חיצוני עובד עבורכם. יועץ מקצועי יכול לסייע במספר מישורים קריטיים: בניית תמהיל אופטימלי המותאם אישית למצבכם הפיננסי ולמטרותיכם, ניהול משא ומתן אגרסיבי מול הבנקים להשגת הריביות הנמוכות ביותר, וחיסכון משמעותי בזמן ובבירוקרטיה הכרוכה בתהליך. עלות הייעוץ מתגמדת לרוב מול החיסכון הפוטנציאלי לאורך חיי המשכנתא.

מהחלטה לביצוע: סיכום, המלצות וטעויות נפוצות

לאחר שעברנו על המתודולוגיה המלאה להשוואת הצעות, הגיע הזמן לרכז את הידע לכדי כלים מעשיים שיסייעו לכם לקבל את ההחלטה הסופית ולצאת לדרך. חלק זה יספק צ'ק-ליסט לקבלת החלטה, יזהיר מפני הטעויות הנפוצות ביותר, ויציע מבט לעתיד על ניהול המשכנתא שלכם.

צ'ק-ליסט לקבלת החלטה סופית

לפני החתימה על הצעה כלשהי, ודאו שעברתם על כל הסעיפים הבאים:

- [ ] השוואת הצעות: השוויתי לפחות 3 הצעות כתובות ומפורטות מבנקים שונים.

- [ ] ניתוח עלות כוללת: ניתחתי את הריבית הכוללת החזויה (IRR) של כל הצעה, ולא הסתפקתי בהשוואת ריביות נקודתיות.

- [ ] הבנת ההחזר: הבנתי את ההבדל בין ההחזר החודשי לעלות הכוללת, וודאתי שהחזר נמוך יותר לא נובע מהארכת תקופה שמייקרת את העסקה.

- [ ] כדאיות הקנס: חישבתי את כדאיות תשלום עמלת הפירעון המוקדם ובדקתי את נקודת האיזון.

- [ ] גמישות עתידית: בחנתי את גמישות התמהיל החדש ואת האפשרות למחזר אותו שוב בעתיד בעלות נמוכה.

- [ ] עלויות נלוות: לקחתי בחשבון את כל העלויות הנלוות (פתיחת תיק, שמאות, נוטריון וכו') בחישוב הכולל.

- [ ] התאמה אישית: וידאתי שהתמהיל הנבחר מתאים לאופי שלי (שונא/אוהב סיכון), למצב הפיננסי הנוכחי ולתוכניות העתידיות שלי.

5 טעויות קריטיות שיש להימנע מהן ב-2025

הדרך לחיסכון רצופה במלכודות פוטנציאליות. הימנעות מהטעויות הבאות תגדיל משמעותית את הסיכוי שלכם למקסם את תועלת המחזור:

- התמקדות רק בהורדת ההחזר החודשי: זו הטעות הקלאסית. כפי שהודגם, הורדת ההחזר החודשי עלולה להסוות הארכת תקופה והתייקרות כוללת של אלפי שקלים. תמיד בדקו את סך התשלומים לאורך חיי ההלוואה.

- פחד ממחזור חיצוני: רבים נרתעים מהבירוקרטיה הכרוכה במעבר בנק ונשארים ב"אזור הנוחות" של הבנק הקיים. הישארות זו עלולה לעלות לכם ביוקר, שכן הבנקים המתחרים נלחמים על כל לקוח ומציעים תנאים טובים יותר. אל תוותרו על כוח המיקוח שלכם.

- התעלמות ממסלולים צמודי מדד: בסביבת אינפלציה לא יציבה, השארת מסלולים צמודים למדד במשכנתא החדשה היא כמו להשאיר פצצה מתקתקת. הסיכון שיתרת החוב שלכם תתנפח עולה על הריבית הנמוכה לכאורה שמסלולים אלו מציעים.

- אי-שימוש בכוח המיקוח: שוק המשכנתאות הוא שוק תחרותי. לעולם אל תקבלו את ההצעה הראשונה מהבנק כ"גזירת גורל". השתמשו בהצעות המתחרות כמנוף לחץ, התמקחו על כל פרט – מהריביות ועד דמי פתיחת התיק.

- ויתור על ייעוץ מקצועי: ניסיון לנווט לבד בשוק מורכב ודינמי כמו שוק המשכנתאות, ללא הידע והניסיון הנדרשים, עלול להוביל להחלטות שגויות שיעלו לכם עשרות ומאות אלפי שקלים. השקעה בייעוץ מקצועי היא לרוב ההשקעה המשתלמת ביותר שתעשו בתהליך.

מבט לעתיד: ניהול פיננסי מתמשך

חשוב לזכור: מחזור משכנתא אינו פעולה חד-פעמית. זוהי הזדמנות להתחיל לראות במשכנתא שלכם מוצר פיננסי דינמי שיש לנהל באופן אקטיבי. השוק משתנה, התנאים הכלכליים מתעדכנים, והמצב האישי שלכם (הכנסות, הוצאות, צרכים) אינו קופא על שמריו. ההמלצה המקצועית היא לבדוק את כדאיות המחזור אחת לשנתיים-שלוש. קבעו לעצמכם תזכורת ביומן. הפכו את בדיקת המשכנתא לחלק מההיגיינה הפיננסית השוטפת שלכם. ההחלטה שקיבלתם היום היא הטובה ביותר להיום, אך בעתיד עשויות להיפתח הזדמנויות חדשות. הישארו עם היד על הדופק, והבטיחו שההתחייבות הפיננסית הגדולה ביותר שלכם תמיד עובדת עבורכם, ולא נגדכם.