תוכן עניינים

- מה באמת קורה למחירי הדירות בנובמבר 2025?

- מה יקרה למחירים כשהריבית תרד? אפקט הדומינו

- המדריך המעשי: איך מנצלים את חלון ההזדמנויות?

- סיכום: מדוע הפעולה הנכונה היא לפעול עכשיו

- שאלות ותשובות נפוצות (FAQ)

אתם קוראים את הכותרות: ";מחירי הדירות בירידה קלה";. אתם שומעים את הלחישות במסדרונות הכלכליים: "הורדת הריבית מעבר לפינה". והתחושה היא שיתוק. האם זה הזמן לקפוץ למים הקרים של שוק הנדל";ן, או שאולי זו מלכודת? מצד אחד, הפחד לפספס הזדמנות היסטורית. מצד שני, החשש לקנות ואז לראות את המחירים ממשיכים לרדת. המציאות היא שאתם ניצבים בפתחו של "חלון זהב" – פרק זמן קצר ונדיר שבו הכוח נמצא בידיים שלכם, הקונים. במאמר זה ננתח לעומק, באמצעות הנתונים העדכניים ביותר, מדוע התקופה הנוכחית היא חלון הזדמנויות קריטי לקניית דירה, מה יקרה למחירים ברגע שהריבית אכן תרד, וכיצד תוכלו לפעול נכון כדי להבטיח את עסקת חייכם לפני שהשוק ישנה כיוון בחדות.

מה באמת קורה למחירי הדירות בנובמבר 2025?

ניתוח מעמיק של הנתונים העדכניים ביותר

הכותרות על ";ירידות מחירים" יכולות להיות מבלבלות. חשוב להבין את התמונה המלאה, המורכבת מנתוני מקרו ומיקרו. התמונה אינה אחידה, והיא חושפת סיפור מורכב של התקררות באזורים מסוימים לצד יציבות ואף עליות קלות באחרים.

המגמה הארצית: התקררות, לא קריסה

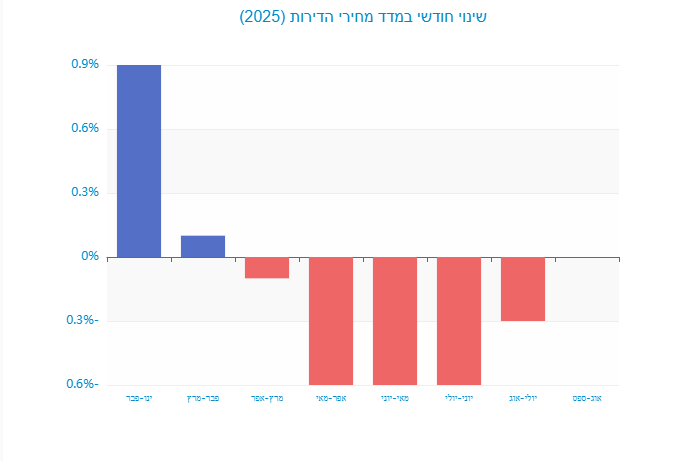

לפי נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס) העדכניים ביותר, שפורסמו ב-14 בנובמבר 2025 ומתייחסים לחודשים אוגוסט-ספטמבר 2025, נרשמה ירידה חודשית מתונה של 0.3% במדד מחירי הדירות. זוהי ירידה שביעית ברציפות, המצביעה על מגמת התקררות ברורה ועקבית בשוק. עם זאת, בראייה שנתית (אוגוסט-ספטמבר 2025 לעומת התקופה המקבילה אשתקד), עדיין נרשמת עלייה קלה של 0.5%. המשמעות: המחירים לא צונחים, אלא מתייצבים ואף יורדים במקומות מסוימים לאחר שנים של עליות חדות.

מקור: הלשכה המרכזית לסטטיסטיקה, פרסום מ-14.11.2025

הפערים בין האזורים: תל אביב והמרכז מובילות את הירידות

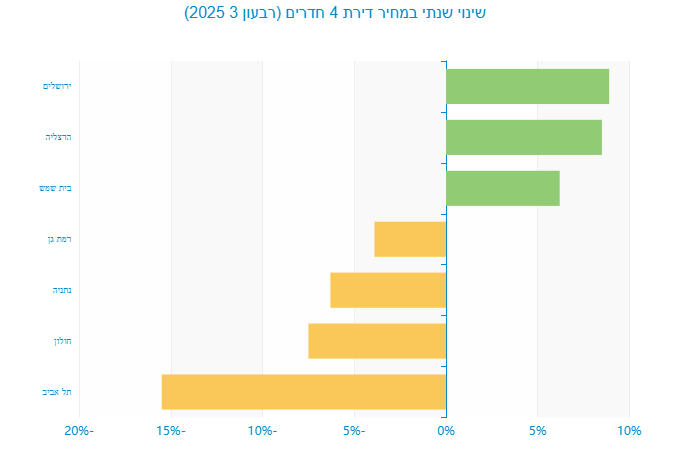

הסיפור האמיתי מסתתר בנתונים האזוריים. בעוד שבמחוזות הצפון וירושלים נרשמו עליות חודשיות קלות (0.3% ו-0.5% בהתאמה), מחוזות הביקוש המסורתיים חוו ירידות משמעותיות יותר: חיפה (1.2%-), המרכז (0.9%-) ותל אביב (0.1%-). במבט על שבעת חודשי הירידות האחרונים, מחוז תל אביב מוביל עם ירידה מצטברת של 6.1% ומחוז מרכז עם 3.3%, כפי שדווח בגלובס. דוגמה מהשטח: מחיר ממוצע של דירת 4 חדרים בתל אביב ברבעון השלישי של 2025 עמד על כ-4.3 מיליון ש"ח, ירידה דרמטית של 15.5% לעומת הרבעון המקביל אשתקד. זו רמת מחירים שלא נראתה בעיר מאז 2021.

מקור: הלמ"ס, ניתוח נתוני רבעון 3 2025, פורסם בנובמבר 2025

שוק הקבלנים: מלאי שיא ולחץ גובר

בסוף אוגוסט 2025, מספר הדירות החדשות שנותרו למכירה עמד על שיא של כ-83,360, זינוק של 21% לעומת אוגוסט 2024. במקביל, היקף העסקאות לרכישת דירות חדשות צנח ביוני 2025 ב-50% לעומת יוני אשתקד, הרמה הנמוכה ביותר זה שני עשורים. המשמעות ברורה: הקבלנים "יושבים" על מלאי עצום של דירות לא מכורות ונושאים בעלויות מימון גבוהות בשל הריבית. מצב זה מכריח אותם להיות גמישים ולהציע הטבות משמעותיות כדי למשוך קונים.

תובנת מומחה מאת אבנר גולני, Betterate: "הנתונים היבשים מספרים רק חצי מהסיפור. מה שאנחנו רואים בשטח הוא מעבר ברור ל'שוק של קונים'. לראשונה מזה שנים, לקונים יש כוח מיקוח אמיתי. הלחץ על הקבלנים, בשילוב עם ההמתנה של הציבור להורדת הריבית, יצר ואקום זמני. הוואקום הזה הוא בדיוק חלון ההזדמנויות שלכם."

מה יקרה למחירים כשהריבית תרד? אפקט הדומינו

הקשר בין ריבית בנק ישראל, ביקושים ומחירי הדיור

השאלה הגדולה ביותר שמרחפת מעל השוק היא מתי בנק ישראל יוריד את הריבית, ומה תהיה ההשפעה של מהלך כזה. התשובה טמונה בהבנת "אפקט הדומינו" שהורדת ריבית צפויה לחולל.

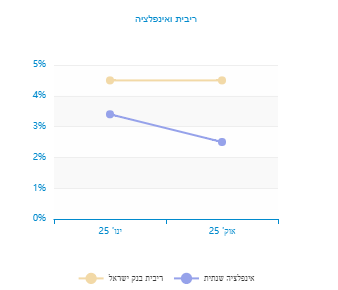

הרקע: ריבית גבוהה ויציבה מול אינפלציה במטרה

מאז ינואר 2024, בנק ישראל שומר על ריבית יציבה של 4.5% (מה שמוביל לריבית פריים של 6.0%). מדיניות זו נועדה לרסן את האינפלציה, ואכן הצליחה. נתוני מדד המחירים לצרכן של אוקטובר 2025, שפורסמו לאחרונה, הראו כי האינפלציה השנתית עומדת על 2.5%, נתון הנמצא היטב בתוך יעד היציבות של בנק ישראל (1%-3%).

מקור: בנק ישראל, הלמ"ס, נובמבר 2025

הציפיות בשוק: הורדת ריבית קרובה

התמתנות האינפלציה, יחד עם סימני האטה במשק, מגבירה את הלחץ והציפייה בשוק להורדת ריבית ראשונה, ייתכן כבר בהחלטה הקרובה ב-24 בנובמבר 2025. כלכלנים מעריכים כי הורדת ריבית, אפילו מתונה של 0.25%, תהווה איתות משמעותי לשוק ותשנה את כללי המשחק. הציפייה הזו כבר מגולמת בחלקה בשוק ההון, אך עדיין לא חלחלה במלואה לשוק הנדל"ן.

אפקט הדומינו של הורדת הריבית:

- הוזלת המשכנתאות: הורדת ריבית הפריים תוזיל באופן מיידי את ההחזר החודשי על משכנתאות חדשות וקיימות במסלול פריים. כלל אצבע: הורדה של 0.25% בריבית שווה חיסכון של כ-25 ש"ח לחודש על כל 100,000 ש"ח של הלוואה במסלול פריים. במשכנתא ממוצעת, זהו חיסכון מצטבר של אלפי שקלים בשנה.

- "היורדים מהגדר" חוזרים לשוק: עשרות אלפי רוכשים פוטנציאליים (זוגות צעירים, משפרי דיור ומשקיעים) ש"ישבו על הגדר" בגלל הריבית הגבוהה, יזהו את שינוי המגמה ויחזרו לשוק בבת אחת. תוכנית "דירה בהנחה" שריכזה מעל 120 אלף נרשמים על כ-7,500 דירות בלבד, ממחישה את גודל הביקוש הכבוש שממתין.

- זינוק בביקושים: החזרה המונית של רוכשים תיצור זינוק חד ומהיר בביקוש לדירות.

- התאדות כוח המיקוח: הלחץ על הקבלנים יפחת. מבצעי המימון האטרקטיביים ייעלמו, והגמישות במחירים תצטמצם. כוח המיקוח יחזור לידי המוכרים.

- עליית מחירים מחודשת: על פי כל מודל כלכלי, כאשר ביקוש כבוש פוגש היצע מוגבל (קצב הבנייה עדיין לא מדביק את הגידול באוכלוסייה), התוצאה היא לחץ לעליית מחירים.

השורה התחתונה: המתנה להורדת הריבית היא הימור מסוכן. ייתכן שתחסכו מעט בהחזר החודשי, אך סביר להניח שתשלמו על הדירה עצמה מחיר גבוה משמעותית ותאבדו את כל ההטבות הקיימות היום.

המדריך המעשי: איך מנצלים את חלון ההזדמנויות?

צעדים טקטיים לרכישת דירה לפני שהשוק משתנה

הבנו את התיאוריה, כעת נעבור לפרקטיקה. אם אתם רציניים לגבי רכישת דירה, אלו הצעדים שעליכם לנקוט עכשיו:

1. הגדירו תקציב ריאלי וקבלו אישור עקרוני למשכנתא

זהו הצעד הראשון והחשוב ביותר. עוד לפני שאתם רואים דירה אחת, פנו לקבלת אישור עקרוני למשכנתא. האישור יגדיר לכם את מסגרת התקציב המדויקת שלכם ויאפשר לכם לפעול במהירות כשתמצאו את העסקה הנכונה. בתקופה של תחרות בין הבנקים על כל לווה, זהו זמן מצוין לנהל משא ומתן על תנאי האישור. למידע נוסף על התהליך, קראו את המדריך שלנו לקבלת משכנתא.

2. חפשו את ההזדמנויות ה"סמויות" – מבצעי קבלנים

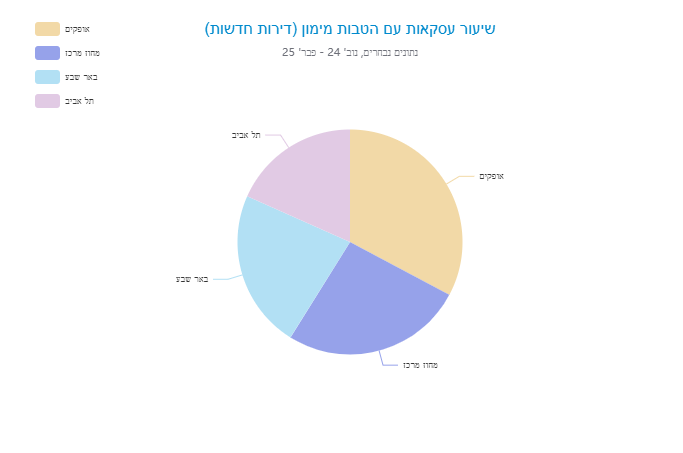

כפי שצוין, קבלנים נמצאים בלחץ למכור. הלחץ הזה מתורגם למבצעי מימון אטרקטיביים, שהם למעשה הנחה סמויה במחיר. נתוני משרד האוצר מספטמבר 2025 מראים כי 31% מהדירות החדשות נמכרו עם הטבות מימון. מבצעים אלו הם הראשונים שייעלמו כשהביקושים יחזרו.

- מה לחפש?

- מבצעי 20/80 (או 10/90): תשלום של 10%-20% בחתימה והיתרה רק באכלוס. הטבה זו חוסכת לכם את עלויות המימון וההצמדה למדד תשומות הבנייה לאורך תקופת הבנייה.

- הלוואות קבלן ללא ריבית: קבלנים מציעים הלוואות גישור להשלמת ההון העצמי, לעיתים ללא ריבית והצמדה.

- ויתור על הצמדה למדד: הטבה שיכולה לחסוך עשרות ומאות אלפי שקלים.

- שדרוגים ומתנות: מטבח משודרג, מיזוג אוויר, חניה נוספת.

מקור: ניתוח נתוני משרד האוצר, פורסם בנובמבר 2025

3. התמקדו באזורים עם עודף היצע זמני

היכן שהמלאי גדול, כוח המיקוח שלכם גדול יותר. נכון להיום, אזורים כמו תל אביב (עם מעל 10,000 דירות לא מכורות), בת ים, חריש ואזורים מסוימים בדרום (אופקים, נתיבות) מציגים עודפי היצע משמעותיים בדירות חדשות. זה לא אומר שצריך לקנות בכל מחיר, אלא שבאזורים אלו תוכלו למצוא קבלנים גמישים יותר ולנהל משא ומתן אפקטיבי.

4. אל תפעלו לבד – השתמשו בייעוץ מקצועי

התקופה הנוכחית מורכבת. ניתוח כדאיות של מבצע קבלן, בניית תמהיל משכנתא גמיש שיוכל להרוויח מירידת ריבית עתידית, וניהול משא ומתן מול הבנקים דורשים מומחיות.

אבנר גולני מ-Betterate מדגיש: "הטעות הגדולה ביותר היא לנסות לתזמן את השוק לבד. במקום זה, צריך לבנות עסקה חכמה שמותאמת לשוק הנוכחי, עם תכנון נכון לעתיד. יועץ משכנתאות אובייקטיבי ינתח עבורכם את כל המספרים, יחשב את השווי האמיתי של הטבות הקבלן ויבנה לכם תמהיל שיחסוך לכם מאות אלפי שקלים לאורך חיי המשכנתא."

סיכום: מדוע הפעולה הנכונה היא לפעול עכשיו

שוק הנדל";ן הישראלי נמצא בנקודת מפנה נדירה. מצד אחד, התקררות המחירים והלחץ על הקבלנים פתחו חלון הזדמנויות היסטורי לרוכשים. מצד שני, הורדת הריבית הצפויה מאיימת לטרוף את הקלפים, להצית מחדש את הביקושים ולסגור את חלון ההזדמנויות הזה בטריקה.

ההמתנה על הגדר אינה אסטרטגיה, היא הימור. מי שיפעל כעת בחוכמה, יבצע את הבדיקות הנכונות וישתמש בכוח המיקוח שניתן לו, יוכל להבטיח לעצמו דירה בתנאים שלא יחזרו בשנים הקרובות. זה לא הזמן לפחד, זה הזמן לפעול – אבל בצורה מושכלת ומחושבת. ההחלטות שתקבלו ב-30 הימים הקרובים יכולות להיות ההבדל בין עסקה מצוינת לבין החמצה כואבת.

שאלות ותשובות נפוצות (FAQ)

שאלה: אם המחירים יורדים, אולי כדאי לחכות עוד קצת?

תשובה: הירידות הנוכחיות מתונות ונובעות בעיקר מהריבית הגבוהה. ברגע שהריבית תרד, הביקוש צפוי להתפרץ ולדחוף את המחירים חזרה למעלה, מה שכנראה יקזז כל ירידה נוספת ואף ייקר את העסקה הכוללת. הסיכון בהמתנה גדול מהסיכוי לרווח נוסף מירידת מחיר.

שאלה: האם מבצעי 20/80 הם לא מסוכנים?

תשובה: כמו כל עסקה, יש לבחון אותה לגופה. הסיכון העיקרי הוא שהרוכש לא יוכל לקבל משכנתא במועד האכלוס. לכן, חיוני לקבל אישור עקרוני למשכנתא מראש ולוודא שהפרויקט מלווה בערבות חוק מכר מלאה. ייעוץ מקצועי יכול למזער את הסיכונים הללו ולהבטיח שהעסקה בטוחה.

שאלה: איך אני יודע אם הצעה של קבלן היא באמת טובה?

תשובה: יש להשוות את המחיר הסופי (לאחר כל ההטבות) למחירים של דירות דומות (יד שנייה וחדשות) באותו אזור. בנוסף, יש לכמת את שווי ההטבות – כמה שווה לכם ויתור על הצמדה למדד או הלוואה ללא ריבית. תוכלו להשתמש במחשבון המשכנתא שלנו כדי להבין את המשמעויות הפיננסיות.

שאלה: האם הריבית באמת תרד בקרוב?

תשובה: איש אינו יכול להתחייב, אך הקונצנזוס בקרב כלכלנים, הנתמך בנתוני האינפלציה ובפרסומים של בנק ישראל, הוא שהכיוון הוא להורדת ריבית במהלך החודשים הקרובים. השאלה היא לא "האם", אלא "מתי בדיוק" ו"באיזה קצב".

מוכנים לנצל את חלון ההזדמנויות?

הצוות של Betterate כאן כדי לעזור לכם לבנות את העסקה הנכונה ביותר עבורכם. מוזמנים לפנות למומחים שלנו בטלפון 054-2415547 ולקבל את הייעוץ שמגיע לכם.

ט.ל.ח – מצאתם טעות? תכתבו לנו אל avner@betterate.co.il ונתקן מייד. תודה רבה!