תוכן עניינים

- מבוא: הפרדוקס הגדול של שוק הנדל"ן הנוכחי

- חלק ראשון: ניתוח הירידה במחירים – מה באמת קורה בשטח?

- חלק שני: הצד השני של המטבע – מדוע ההחזר החודשי נשאר גבוה?

- חלק שלישי: תחזית ומגמות עתידיות (2026 ואילך)

- חלק רביעי: מדריך מעשי – איך לפעול בשוק הנוכחי?

- סיכום ומסקנות

מבוא: הפרדוקס הגדול של שוק הנדל"ן הנוכחי

שוק הנדל"ן הישראלי של 2025 מציג תמונה מורכבת, מבלבלת ומתסכלת עבור רבים. מצד אחד, הכותרות בעיתונים הכלכליים מבשרות על תופעה שכמעט נשכחה: ירידות במחירי הדירות. לראשונה מזה שנים, מדדי המחירים הרשמיים, במיוחד אלו של הדירות החדשות, מראים מגמה של התקררות ואף ירידות מתונות. נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס) ליולי-אוגוסט 2025, לדוגמה, הצביעו על ירידה של 1.2% במחירי הדירות החדשות. קבלנים, הנתונים תחת לחץ של מלאי דירות לא מכורות ועלויות מימון גבוהות, מציעים "מבצעים" והטבות שלא נראו כמותם בעבר. התחושה הכללית היא שהשוק, לאחר עשור של דהירה חסרת מעצורים, סוף סוף לוחץ על הבלמים.

אך כאן בדיוק מתחיל הפרדוקס. בצד השני של המשוואה, עבור רוכש הדירה הפוטנציאלי – זוג צעיר, משפחה המבקשת להשתדרג או אפילו משקיע – המציאות בשטח מרגישה שונה לחלוטין. היכולת המעשית לרכוש דירה לא רק שלא השתפרה, אלא עבור רבים היא אף הורעה. ההחזר החודשי על משכנתא ממוצעת נותר בשמיים, ולעיתים קרובות מרגיש בלתי אפשרי. נתונים מאמצע 2025 מראים כי ההחזר החודשי הממוצע על משכנתא לדירה ממוצעת חצה את רף 10,000 השקלים, נתון המהווה כ-40% מהכנסתה של משפחה ממוצעת. כיצד ייתכן שהמחיר הנקוב של הנכס יורד, אך העלות החודשית של החזקתו נוסקת?

זוהי השאלה המרכזית שניצבת בלב הניתוח הנוכחי. מדוע כשהמחיר על התווית יורד, התשלום בקופה רק עולה? התשובה טמונה במערכת מורכבת של כוחות כלכליים, שלעיתים פועלים בכיוונים מנוגדים. הריבית הגבוהה, שנועדה לרסן את האינפלציה, הפכה את עלות הכסף – המשכנתא – ליקרה באופן דרמטי. במקביל, מדדים "נסתרים" כמו מדד תשומות הבנייה ומדד המחירים לצרכן ממשיכים להוסיף "שומן" לעלות הסופית של הדירה ולהחזר החודשי, ויוצרים "פער שוק" מסוכן המטעה את הציבור. ההתמקדות במחיר הדירה בלבד, תוך התעלמות מעלות המימון, היא אשליה אופטית שעלולה להוביל להחלטות פיננסיות הרסניות.

במאמר זה, נפרק לגורמים את הפרדוקס המבלבל של שוק הנדל"ן 2025. נצלול לעומק הנתונים כדי להבין מה באמת קורה למחירים בשטח, נחשוף את המנגנונים הכלכליים שמשאירים את המשכנתא שלכם גבוהה, ונמחיש באמצעות דוגמאות מספריות ברורות מדוע ירידה של 100,000 ש"ח במחיר הדירה מתגמדת מול זינוק של אלפי שקלים בהחזר החודשי. לבסוף, נספק תחזית זהירה לשנת 2026 וכלים מעשיים שיאפשרו לכם, הקוראים, לבצע ביקורת פיננסית מחודשת ולקבל החלטות מושכלות בסביבה המורכבת והמאתגרת שלפנינו.

חלק ראשון: ניתוח הירידה במחירים – מה באמת קורה בשטח?

הצד האחד של המטבע: מדוע מחירי הדירות (במיוחד החדשות) אכן יורדים?

לפני שנצלול אל הגורמים המייקרים את המשכנתא, חיוני להבין שהירידה במחירי הדירות אינה אשליה. זוהי תופעה אמיתית, גם אם מורכבת, סלקטיבית ורבת פנים. היא נובעת משילוב של כוחות שוק עוצמתיים שהחלו לפעול במלוא עוזם מאז 2023, ובראשם המדיניות המוניטרית המרסנת של בנק ישראל. כדי להבין את התמונה המלאה, יש לפרק את התופעה לארבעה גורמים מרכזיים.

האטה בביקושים כתוצאה מהריבית הגבוהה: "מחנק המשכנתאות"

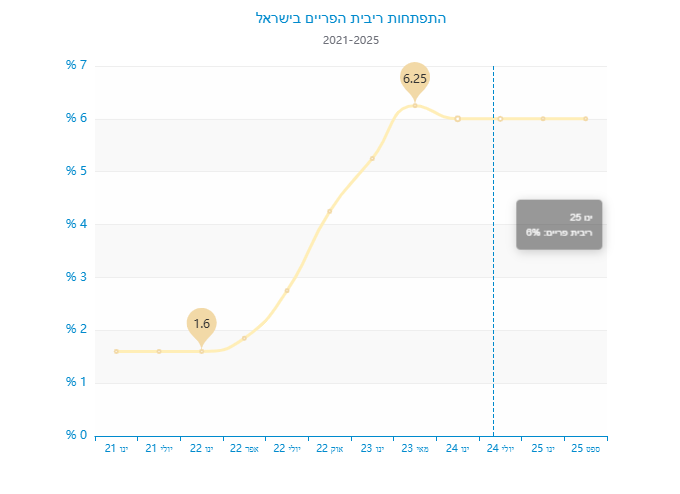

הגורם המרכזי והישיר ביותר להתקררות השוק הוא "מחנק המשכנתאות" חסר התקדים שנוצר בעקבות סדרת העלאות הריבית האגרסיביות של בנק ישראל. מאז אפריל 2022, במטרה להילחם באינפלציה הגואה, העלה בנק ישראל את הריבית באופן חד ומהיר. כתוצאה מכך, ריבית הפריים – המשמשת בסיס לחלק ניכר מהמשכנתאות – זינקה מרמת שפל היסטורית של 1.6% לרמה של 6.25% בשיאה, והתייצבה מאז ינואר 2024 על 6.0%. מהלך זה שימש כ"בלם יד" לשוק הדיור.

ההשפעה על כוח הקנייה של הציבור הייתה דרמטית. כפי שנראה בהרחבה בחלק השני, ההחזר החודשי על משכנתא ממוצעת התייקר במאות ואף אלפי שקלים. זוגות צעירים ומשפרי דיור, שרק שנה קודם לכן יכלו לחלום על דירה, מצאו את עצמם מתקשים לקבל אישור עקרוני מהבנק, או שסכום ההלוואה שאושר להם פשוט לא הספיק למחירי השוק. רבים נאלצו לדחות את הרכישה, להאריך את תקופת השכירות, או לוותר כליל על החלום. התוצאה הישירה הייתה ירידה חדה בביקושים, שהתבטאה בקיפאון משמעותי בהיקף העסקאות.

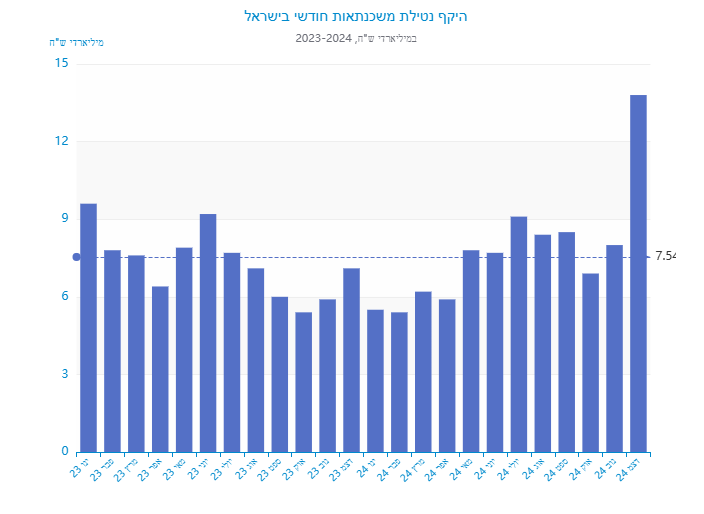

מקור נתונים: בנק ישראל, נתוני ביצועי משכנתאות חודשיים. עיבוד וניתוח.

הגרף מציג בבירור את הצניחה בהיקף המשכנתאות החדשות שניתנו. בעוד שבשנת 2022 נרשמו חודשי שיא, שנת 2023 ו-2024 התאפיינו ברמות נמוכות משמעותית, למעט קפיצה חריגה בדצמבר 2024, שיוחסה להקדמת עסקאות לפני העלאת מסים. דוח של סוכנות הדירוג S&P מעלות מאוקטובר 2025 חיזק מגמה זו, וציין ירידה של כ-28% במספר העסקאות לרכישת דירות חדשות בשבעת החודשים הראשונים של 2025, בהשוואה לתקופה המקבילה אשתקד. ירידה זו בביקוש היא הכוח המרכזי המפעיל לחץ כלפי מטה על המחירים.

לחץ על הקבלנים והיזמים: מלאי שיא ועלויות מימון גבוהות

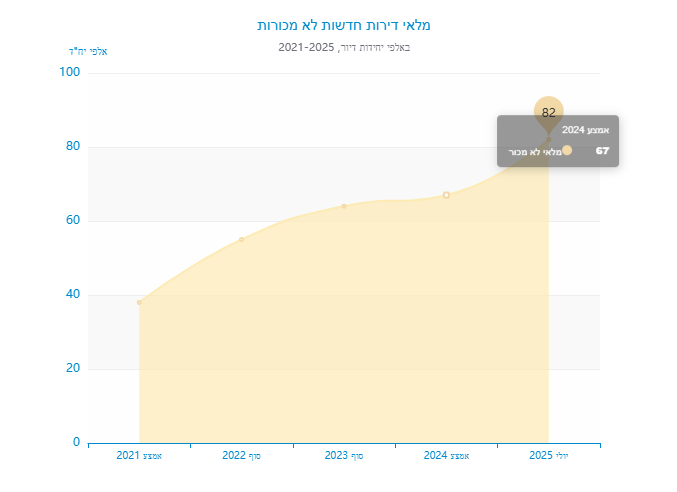

הצד השני של מטבע הביקוש הנמוך הוא ההיצע הגבוה. בשנים שקדמו להעלאות הריבית, קבלנים ויזמים, רכובים על גל הביקושים, האיצו את קצב התחלות הבנייה. אלא שכשהברז המוניטרי נסגר, הם נותרו עם מלאי הולך וגדל של דירות לא מכורות. על פי אותו דוח של S&P מעלות, מלאי הדירות החדשות שלא נמכרו הגיע לשיא היסטורי של כ-82,000 יחידות דיור נכון ליולי 2025.

מקור נתונים: S&P מעלות, הלשכה המרכזית לסטטיסטיקה. עיבוד וניתוח.

מלאי זה מהווה משקולת כבדה על היזמים. כל דירה לא מכורה היא הון "תקוע" שממומן באמצעות הלוואות ליווי יקרות מהבנקים, הצמודות לריבית הפריים הגבוהה. השילוב של קיפאון במכירות ועלויות מימון נוסקות שוחק את רווחיותם ומגביר את הלחץ עליהם "לשחרר סחורה" ולהגביר את קצב המכירות, גם במחיר של פגיעה בשולי הרווח. לחץ זה הוא הקרקע הפורייה לצמיחתן של הנחות, גלויות וסמויות.

הנחות סמויות ומבצעי מימון יצירתיים: "הנחה בלי לקרוא לזה הנחה"

אחת התופעות המעניינות והמטעות ביותר בשוק הנוכחי היא הנטייה של קבלנים להימנע מהורדת מחיר נקוב רשמית, ובמקום זאת להציע הטבות מימון יצירתיות ששוות כסף רב. הסיבה לכך פסיכולוגית ועסקית: הורדת מחיר רשמית עלולה ליצור "אפקט דומינו" של ירידות מחירים בפרויקט כולו, לפגוע ברוכשים קודמים, ולהיתפס כסימן לחולשה. מבצעי מימון, לעומת זאת, נתפסים כהטבה נקודתית ומתוחכמת יותר.

"הסבר אחד, לפחות חלקי, [לכך שהמחירים אינם יורדים בשיעור חד יותר] זה שבעצם לא מעבדים את הטבת המימון… הקבלן לוקח הלוואת בלון על שם הרוכש, אבל הוא משלם את הריבית כי הרוכשים מתקשים לקחת משכנתה עכשיו בריביות הנוכחיות. זה כל הסיפור." – גלית בן נאים, סגנית בכירה לכלכלן הראשי באוצר, בראיון ל'מרכז הנדל"ן'.

הדוגמאות לכך רבות ומגוונות. דיווח ב'ביזפורטל' חשף מהלך של חברת 'אזורים', שהציעה לרוכשים הלוואה של מיליון שקלים ל-10 שנים ללא ריבית וללא הצמדה. הטבה זו, לאחר היוון, שווה ערך להנחה של כ-500,000 ש"ח במחיר הדירה. חברת 'יובלים סיטי-בוי' הציעה תשואה שנתית של 5% על ההון העצמי שהרוכש משלם, מהרגע שבו נחתם החוזה ועד לאכלוס. הטבות אלו, לצד מבצעי 20/80 (תשלום 20% בחתימה ו-80% במסירה), מורידות את העלות הריאלית של הדירה באופן דרמטי, אך אינן משתקפות במלואן במדד המחירים הרשמי של הלמ"ס. הלמ"ס עצמה טוענת כי ניכוי שווי ההטבות עלול לפגוע בהשוואה בינלאומית, וכי השפעתן בעבר הסתכמה בכ-1.3% בלבד. עם זאת, כלכלנים רבים סבורים שכיום השפעתן גבוהה בהרבה ויוצרת פער משמעותי בין המחיר המדווח למחיר הכלכלי האמיתי.

נתוני מחיר לפי אזורים וסוגי דירות

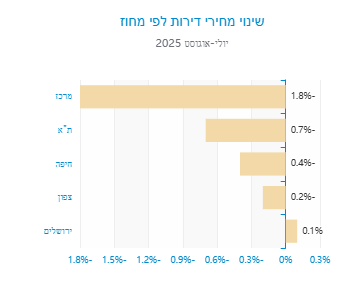

כאשר בוחנים את נתוני המחירים הרשמיים, מתגלה תמונה שאינה אחידה. הירידות מורגשות בעיקר בשוק הדירות החדשות ובאזורי הביקוש במרכז הארץ, שם המחירים הגיעו לרמות הגבוהות ביותר. נתוני הלמ"ס שפורסמו באוקטובר 2025 (המתייחסים ליולי-אוגוסט 2025) הראו ירידה חודשית של 0.6% במדד הכללי, אך פילוח הנתונים חושף את הסיפור האמיתי: מחירי הדירות החדשות ירדו ב-1.2%, בעוד שמחירי דירות יד שנייה ירדו ב-0.5% בלבד.

מקור: הלמ"ס, נתוני יולי-אוגוסט 2025. עיבוד.

הפילוח הגיאוגרפי מעמיק את התמונה עוד יותר. באותה תקופה, מחוז המרכז רשם את הירידה החדה ביותר עם 1.8%-, ואחריו מחוז תל אביב עם ירידה של 0.7%-. לעומת זאת, מחוז חיפה רשם ירידה מתונה של 0.4%- ומחוז הצפון ירידה של 0.2%-. מחוז ירושלים, באופן מפתיע, אף רשם עלייה קלה. נתונים אלו מדגישים כי הירידות אינן גורפות, אלא ממוקדות באזורים ובסגמנטים ספציפיים שהתנפחו הכי הרבה בשנות הגאות, וכעת חווים את התיקון החד ביותר.

נקודות מפתח: מדוע המחירים יורדים?

- מחנק משכנתאות: ריבית הפריים הגבוהה (6.0%) ריסקה את כוח הקנייה והקפיאה את הביקושים.

- לחץ על קבלנים: מלאי שיא של כ-82,000 דירות לא מכורות מאלץ יזמים להיות גמישים יותר.

- הנחות סמויות: במקום להוריד מחיר רשמי, קבלנים מציעים הטבות מימון בשווי מאות אלפי שקלים, שאינן משתקפות במלואן במדד הרשמי.

- ירידות לא אחידות: הירידות ממוקדות בעיקר בדירות חדשות ובאזורי המרכז, בעוד שוק היד השנייה והפריפריה יציבים יותר.

חלק שני: הצד השני של המטבע – מדוע ההחזר החודשי נשאר גבוה?

הצד השני והכואב: שלושת הגורמים שמשאירים את המשכנתא שלכם בשמיים

כעת, לאחר שהבנו שהירידה במחירים היא תופעה אמיתית אך מוגבלת, אנו מגיעים ללב הפרדוקס: מדוע, למרות הירידות, רכישת דירה מרגישה יקרה מתמיד? התשובה אינה נעוצה במחיר הנכס עצמו, אלא בעלות המימון שלו. שלושה גורמים מרכזיים, הפועלים במקביל, הופכים את המשכנתא למשקולת כבדה מאי פעם, ומנטרלים לחלוטין את ההשפעה החיובית של ירידות המחירים המתונות. נפרק כל אחד מהם לעומק.

1. פיל הריבית שבחדר: המנוע והבלם של השוק

הגורם המשפיע ביותר על ההחזר החודשי שלכם הוא, ללא ספק, הריבית. הקשר פשוט וישיר: ריבית בנק ישראל, העומדת נכון לנובמבר 2025 על 4.5% , קובעת את ריבית הפריים, שהיא תמיד ריבית בנק ישראל בתוספת 1.5%. לפיכך, ריבית הפריים עומדת על 6.0% . ריבית זו משמשת כבסיס למסלול הפופולרי ביותר במשכנתאות, מסלול הפריים, ומשפיעה על תמחור כלל מסלולי ההלוואות.

כדי להבין את גודל השינוי, יש להביט בפרספקטיבה היסטורית. במשך יותר מעשור, בין 2011 ל-2022, חווינו את "עידן הכסף הזול". ריבית בנק ישראל הייתה אפסית (0.1%), וריבית הפריים עמדה על 1.6% בלבד. תקופה זו הפכה את המשכנתאות לזולות ואטרקטיביות במיוחד, והזרימה ביקושים אדירים לשוק שהיוו דלק מרכזי לעליות המחירים. המהפך החד שהחל באפריל 2022, והקפיץ את הפריים ל-6.0%, שינה את כללי המשחק.

מקור נתונים: בנק ישראל, טבלאות ריבית היסטוריות. עיבוד וניתוח.

הגרף ממחיש את הזינוק הדרמטי. עבור לווים חדשים, ריבית גבוהה יותר פירושה החזר חודשי גבוה משמעותית על אותו סכום הלוואה. עבור לווים קיימים, במיוחד אלו שניצלו את האפשרות לקחת עד שני שלישים מהמשכנתא במסלול פריים, ההשפעה הייתה מיידית וכואבת. מחקר של מרכז המחקר והמידע של הכנסת מצא כי עבור מי שנטל משכנתא בשנת 2021, ההחזר החודשי הממוצע עלה ב-1,417 ש"ח עד אפריל 2023, רק כתוצאה מעליות הריבית. הריבית הגבוהה היא אפוא "המס" הכבד ביותר שמוטל כיום על רוכשי הדירות, והשפעתה גוברת על כל הנחה קטנה במחיר הנכס.

2. "הצמדה למדד": המלכוד הכפול של האינפלציה

אם הריבית היא העלות הישירה של הכסף, האינפלציה היא "הגנב השקט" ששוחק את כוח הקנייה ומנפח את חוב המשכנתא. ההשפעה מורגשת בשני ערוצים מרכזיים: מדד המחירים לצרכן ומדד תשומות הבנייה.

א. מדד המחירים לצרכן (CPI) – החוב שגדל בשנתו

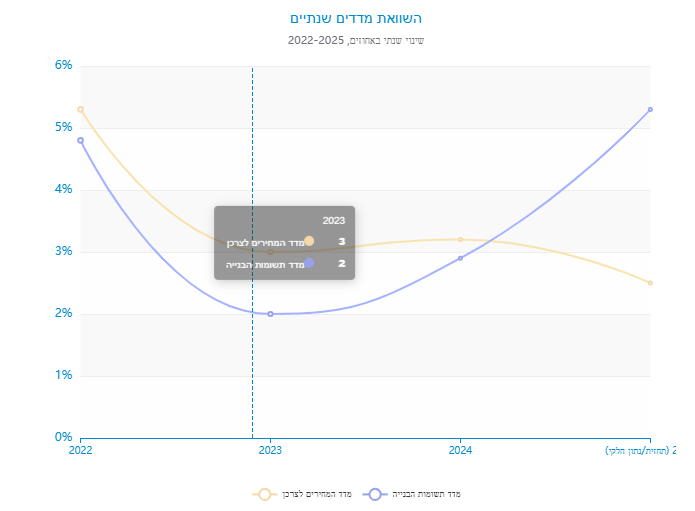

מדד המחירים לצרכן (CPI) מודד את השינוי במחיר של סל מוצרים ושירותים ממוצע. כאשר יש אינפלציה, המדד עולה. במסלולי משכנתא "צמודי מדד", קרן ההלוואה (החוב המקורי שלכם לבנק) מתעדכנת בהתאם לשינוי במדד. המשמעות היא שכאשר יש אינפלציה, החוב שלכם לבנק גדל, עוד לפני שחישבו את הריבית על החוב הזה.

בשנים של אינפלציה אפסית, מסלולים אלו היו אטרקטיביים כי הריבית עליהם הייתה נמוכה יותר. אך בשנים האחרונות, המצב התהפך. בשנת 2022 האינפלציה הגיעה ל-5.3%, ובשנים 2023 ו-2024 התייצבה סביב 3%. נכון לספטמבר 2025, קצב האינפלציה השנתי עומד על 2.5% , עדיין בחלק העליון של יעד בנק ישראל (1%-3%).

"האינפלציה הגבוהה לא רק מרחיקה את האפשרות להורדת ריבית, שתקל על נוטלי ההלוואות לדיור – היא גם מגדילה את החוב עצמו ואת ההחזרים." – כלכליסט, ספטמבר 2024.

לצורך הדגמה: נניח שלקחתם משכנתא ונותר לכם חוב של מיליון שקלים במסלול צמוד מדד. אם האינפלציה השנתית היא 2.5%, בסוף השנה החוב שלכם לבנק יתפח ל-1,025,000 ש"ח. על הסכום החדש והגבוה יותר הזה, תצטרכו לשלם את הריבית. כפי שהסביר 'גלובס', עלייה של 1.1% במדד מוסיפה 11,000 ש"ח לחוב של מיליון שקל. זהו מלכוד שבו אתם משלמים מדי חודש, אך החוב שלכם עלול לא לרדת, ואף לעלות.

ב. מדד תשומות הבנייה – המס הנוסף על דירה חדשה

אם אתם רוכשים דירה חדשה מקבלן, אתם חשופים למדד נוסף ובעייתי אף יותר: מדד מחירי התשומה בבנייה למגורים. מדד זה, בניגוד למדד המחירים לצרכן, מודד את השינוי בעלויות הבנייה של הקבלן – מחירי חומרי גלם (מלט, ברזל), עלויות שכר עבודה, ציוד ועוד. ברוב חוזי המכר לדירה חדשה, יתרת התשלום שטרם שולמה צמודה למדד זה. כלומר, אם המדד עולה, מחיר הדירה שלכם עולה בהתאם.

בשנים 2024-2025, מדד זה זינק באופן חד, הרבה מעבר לאינפלציה הכללית. הסיבות לכך מגוונות: שיבושים בשרשראות האספקה העולמיות, התייקרות חומרי גלם, ובעיקר – המחסור החמור בידיים עובדות שנוצר בעקבות מלחמת "חרבות ברזל" והפסקת כניסתם של פועלים פלסטינים. ב-12 החודשים שהסתיימו בינואר 2025, עלה המדד ב-5.3%, כאשר רכיב שכר העבודה לבדו זינק ב-9.2%. גם נתונים עדכניים יותר מאוגוסט 2025 מראים עלייה שנתית של 5.3% .

מקור נתונים: הלשכה המרכזית לסטטיסטיקה. עיבוד וניתוח.

המשמעות עבור רוכש דירה חדשה היא הרסנית. נניח שרכשתם דירה ב-2.5 מיליון ש"ח ושילמתם 20% (500,000 ש"ח) במעמד החתימה. יתרת החוב לקבלן, 2 מיליון ש"ח, צמודה למדד תשומות הבנייה. אם במהלך שנת הבנייה המדד עולה ב-5%, מחיר הדירה שלכם התייקר ב-100,000 ש"ח (5% מ-2 מיליון). זוהי תוספת מחיר ישירה, שמצטרפת לעלות המשכנתא הגבוהה ממילא.

3. הדגמה מספרית: פיצוח הפרדוקס באמצעות מחשבון משכנתא

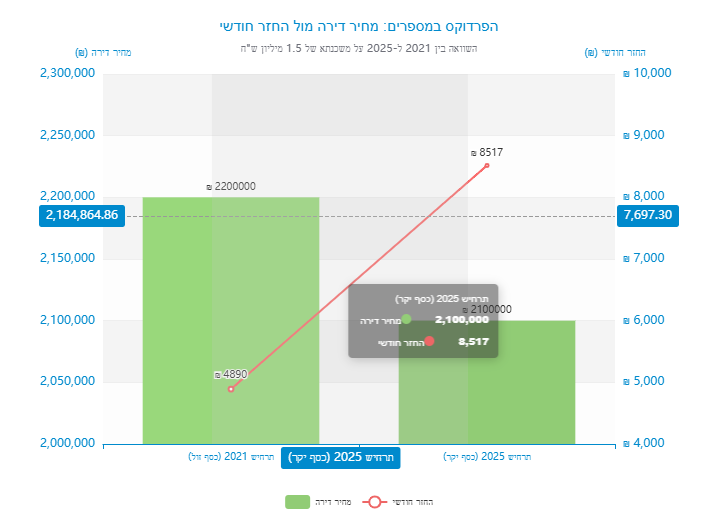

כדי להמחיש באופן החד והברור ביותר את הפרדוקס, נבצע השוואה מספרית ישירה בין שני תרחישים: רכישת דירה בשיא "עידן הכסף הזול" של 2021, מול רכישת דירה "בהנחה" בשוק הנוכחי של 2025. ההשוואה תתמקד במשכנתא של 1.5 מיליון שקלים, סכום המשקף הלוואה נפוצה לרכישת דירה ממוצעת.

תרחיש א' – שוק "יקר" עם כסף "זול" (סוף 2021)

- מחיר דירה: 2,200,000 ₪

- הון עצמי: 700,000 ₪

- סכום משכנתא: 1,500,000 ₪

- תקופה: 30 שנה

- ריבית פריים: 1.6% (ריבית בנק ישראל 0.1% + 1.5%)

- הנחה: נניח שהלווה קיבל מסלול פריים מלא בריבית P-0.5%, כלומר 1.1%.

החזר חודשי התחלתי: כ-4,890 ₪

תרחיש ב' – שוק "מוזל" עם כסף "יקר" (סוף 2025)

- מחיר דירה (לאחר "הנחה"): 2,100,000 ₪ (ירידה של 100,000 ₪)

- הון עצמי: 600,000 ₪

- סכום משכנתא: 1,500,000 ₪

- תקופה: 30 שנה

- ריבית פריים: 6.0% (ריבית בנק ישראל 4.5% + 1.5%)

- הנחה: נניח שהלווה קיבל מסלול פריים מלא בריבית P-0.5%, כלומר 5.5%.

החזר חודשי התחלתי: כ-8,517 ₪

מקור: חישוב המבוסס על נוסחת PMT ונתוני ריבית היסטוריים.

התוצאות מדהימות וחושפות את האמת המרה במלוא עוצמתה. למרות שמחיר הדירה ירד ב-100,000 ש"ח, ההחזר החודשי על אותה משכנתא זינק ב-3,627 ש"ח – עלייה של כ-74%!. ההנחה במחיר הנכס מתגמדת לחלוטין מול ההתייקרות הדרמטית בעלות המימון. יתרה מכך, אם בתרחיש ב' מדובר בדירה חדשה, יש להוסיף לעלות הכוללת את ההצמדה למדד תשומות הבנייה, ואם חלק מהמשכנתא צמוד למדד המחירים לצרכן, ההחזר החודשי צפוי להמשיך ולטפס. זהו לב הפרדוקס: המיקוד במחיר הדירה הוא הסחת דעת. המשתנה הקריטי באמת הוא עלות הכסף.

נקודות מפתח: מדוע המשכנתא יקרה?

- ריבית הפריים הגבוהה (6.0%): הגורם המרכזי והישיר ביותר להתייקרות ההחזר החודשי. כל אחוז בריבית שווה מאות שקלים בחודש על משכנתא ממוצעת.

- מדד המחירים לצרכן (CPI): גם ברמתו הנוכחית (כ-2.5%), הוא "מנפח" את קרן המשכנתא במסלולים הצמודים ומוסיף אלפי שקלים לחוב הכולל מדי שנה.

- מדד תשומות הבנייה: מס ייעודי לרוכשי דירות חדשות, שזינק בשנים האחרונות (כ-5% בשנה) ומייקר את מחיר הדירה הסופי בעשרות ומאות אלפי שקלים.

- המסקנה המספרית: ירידה של 5% במחיר הדירה מתבטלת לחלוטין מול עלייה של 4.4% בריבית הפריים, והופכת את הרכישה ליקרה משמעותית יותר במונחי החזר חודשי.

חלק שלישי: תחזית ומגמות עתידיות (2026 ואילך)

צומת דרכים ב-2026: האם צפויה הקלה? שני תרחישים אפשריים

לאחר שהבנו את הכוחות המנוגדים המעצבים את השוק הנוכחי, השאלה המתבקשת היא: לאן פנינו מועדות? שנת 2026 מסתמנת כשנת צומת קריטית, שבה יתברר האם ההקלה המיוחלת תגיע, או שהשוק ימשיך לדשדש תחת הנטל הכלכלי. התחזיות אינן חד-משמעיות, ומומחים מציגים תמונה מורכבת של כוחות מנוגדים שיפעלו על השוק. כדי להבין את טווח האפשרויות, ננתח שני תרחישים מרכזיים המבוססים על הקונצנזוס הכלכלי ועל גורמי אי-הוודאות.

הקונצנזוס: הורדת ריבית הדרגתית ומתונה

הנחת העבודה המרכזית של רוב הגופים המקצועיים היא שבנק ישראל יחל בתהליך הדרגתי של הורדת ריבית במהלך 2025 ו-2026. חטיבת המחקר של בנק ישראל עצמה צופה שלוש הורדות ריבית עד אמצע 2026, כאשר התחזית היא שהריבית תרד לרמה של 3.75% עד סוף 2025. גם סוכנות הדירוג S&P, בתחזיתה מאוקטובר 2025, מבססת את תרחיש ההתאוששות שלה על "צפי להורדת ריבית" . אנליסטים אחרים מעריכים שהריבית תתייצב סביב 3.5%-4.0% .

חשוב להדגיש: אין מדובר בחזרה ל"עידן הכסף הזול". הריבית צפויה להישאר גבוהה משמעותית מרמתה האפסית טרום 2022. ההקלה על נוטלי המשכנתאות תהיה מורגשת, אך מתונה. הורדה של 0.75% בריבית בנק ישראל, למשל, תתורגם לירידה דומה בריבית הפריים (מ-6.0% ל-5.25%), שתחסוך כ-750 ש"ח בחודש על משכנתא של 1.5 מיליון ש"ח. זוהי הקלה משמעותית, אך היא עדיין משאירה את ההחזר החודשי גבוה בהרבה ממה שהיה ב-2021.

הכוחות שדוחפים לעליית מחירים מחודשת

הורדת הריבית, גם אם מתונה, צפויה לשחרר לשוק כוחות עוצמתיים שעלולים להצית מחדש את עליות המחירים, במיוחד כשהם פוגשים שוק הסובל מבעיות מבניות בצד ההיצע.

- התפרצות "הביקוש הכבוש": בשנתיים האחרונות, עשרות אלפי זוגות צעירים ומשפרי דיור נאלצו "לשבת על הגדר" בגלל הריבית הגבוהה. מאגר זה של "ביקוש כבוש", יחד עם הלחץ הדמוגרפי הטבעי (גידול אוכלוסין, נישואין), רק ממתין לאות חיובי מהבנק המרכזי. הורדת ריבית, אפילו קלה, עלולה לגרום להתפרצות של ביקושים אלו בחזרה לשוק בבת אחת.

- משבר ההיצע המחריף: במקביל לביקוש הכבוש, צד ההיצע של המשוואה נמצא במצב בעייתי. מלחמת "חרבות ברזל" הנחיתה מכה קשה על ענף הבנייה. הפסקת כניסתם של עשרות אלפי פועלי בניין פלסטינים, יחד עם ניסיונות ממשלתיים לייבא עובדים זרים שהצליחו רק באופן חלקי, גרמו לצניחה בהתחלות בנייה ולעיכובים משמעותיים בפרויקטים קיימים. מומחים מזהירים כי מצב זה צפוי ליצור "גירעון דיור" מחודש בשנת 2026, שבו הפער בין הביקוש להיצע יתרחב שוב ויפעיל לחץ אדיר לעליית מחירים.

- השפעות המלחמה על העדפות: המלחמה שינתה את העדפות הרוכשים. מחקר של בנק ישראל מיולי 2025 הראה עלייה מובהקת בפרמיה הנדרשת עבור דירות עם ממ"ד, במיוחד בשוק השכירות. ביקוש מוגבר זה לדירות חדשות ובטוחות יותר, יחד עם הגירה פנימית מאזורי העימות למרכז הארץ, מוסיף לחץ על פלח השוק המבוקש ביותר.

הכוחות שעלולים למתן עליות או לגרום לדשדוש

מנגד, קיימים גם כוחות שצפויים לבלום התפרצות מחירים חדה, ואף עלולים להוביל להמשך הדשדוש בשוק.

- "פצצת הזמן" של הלוואות הבלון: כפי שצוין, קבלנים רבים מכרו דירות במבצעי 20/80, שבהם הרוכש לקח "הלוואת בלון" מהקבלן. אנליסטים מזהירים כי בשנת 2026, עם אכלוס הפרויקטים, אותם רוכשים יצטרכו למחזר את ההלוואה ולקחת משכנתא מלאה מהבנק. קיים חשש אמיתי שחלקם יתקשו לקבל מימון בסכום הנדרש, במיוחד אם ערך הדירה ירד או שהריבית עדיין תהיה גבוהה. מצב זה עלול לאלץ אותם למכור את הדירה במהירות, וליצור היצע נקודתי של דירות מ"מוכרים לחוצים" שיפעיל לחץ לירידת מחירים בפרויקטים ספציפיים.

- אי-ודאות כלכלית וביטחונית: המשק הישראלי עדיין מתמודד עם השלכות המלחמה, גירעון תקציבי גבוה ואי-ודאות גיאופוליטית. תחושה כללית של חוסר יציבות עלולה להשאיר את הצרכנים זהירים, למתן את התפרצות הביקושים ולגרום להם להמשיך "לשבת על הגדר" גם אם הריבית תרד מעט.

סיכום בשני תרחישים

בהתבסס על הכוחות המנוגדים, ניתן לשרטט שני תרחישים מרכזיים לעתיד השוק:

תרחיש א' – התאוששות מתונה (התרחיש הסביר יותר): בתרחיש זה, הורדת הריבית ההדרגתית אכן מחזירה את האמון לשוק ומציתה מחדש את הביקושים הכבושים. עם זאת, הביקוש הגואה פוגש היצע מצומצם, תוצאה של ההאטה בבנייה. כתוצאה מכך, ירידות המחירים נבלמות במחצית הראשונה של 2026, ובמחצית השנייה של השנה השוק חוזר למגמת עליית מחירים מתונה של 4%-6% לשנה, במיוחד באזורי הביקוש. זוהי הערכתם של רוב המומחים, שצופים "חזרה הדרגתית לשוק רציונלי" ולא לבום מחודש.

תרחיש ב' – דשדוש וירידות נקודתיות: בתרחיש זה, בנק ישראל נוקט זהירות יתר והריבית יורדת בקצב איטי מהצפוי. הביטחון הצרכני נותר נמוך, ו"פצצת הזמן" של הלוואות הבלון מתפוצצת ויוצרת לחץ מכירות נקודתי. כתוצאה מכך, השוק ממשיך לדשדש לאורך רוב שנת 2026. נראה יציבות מחירים ברוב האזורים, אך ירידות מחירים נקודתיות של 5%-10% יתרחשו בפרויקטים חדשים עם מלאי גדול או בקרב מוכרים פרטיים לחוצים. תרחיש זה, על אף שהוא פחות אופטימי למוכרים, מייצר "שוק של קונים" עם הזדמנויות רבות לרוכשים סבלניים.

חלק רביעי: מדריך מעשי – איך לפעול בשוק הנוכחי?

אסטרטגיה פיננסית מחודשת: כלים וטיפים לרוכשים, משקיעים וממחזרים

הבנת הפרדוקס והכוחות המעצבים את השוק היא השלב הראשון. השלב השני, והחשוב לא פחות, הוא לתרגם את התובנות הללו לאסטרטגיה מעשית. בעידן של אי-ודאות, קבלת החלטות נדל"ן אינה יכולה להסתמך על כותרות או תחושות בטן. היא דורשת תכנון פיננסי קפדני, ניתוח נתונים וניהול סיכונים מושכל. להלן מדריך מעשי המותאם לסוגי הפעילים השונים בשוק.

לרוכשי דירה ראשונה: זה הזמן לשיעורי בית, לא לפאניקה

- אל תחכו ל"קריסה" שלא תגיע: ההיסטוריה של שוק הנדל"ן הישראלי והגורמים המבניים (ביקוש קשיח, היצע מוגבל) מראים כי קריסת מחירים כללית אינה תרחיש סביר. תקופת הדשדוש הנוכחית, שבה המוכרים (במיוחד קבלנים) לחוצים יותר, היא "שוק של קונים". זהו חלון הזדמנויות לנהל משא ומתן מעמדת כוח, אך הוא לא יימשך לנצח.

- בניית תקציב ריאלי וקשוח: לפני שאתם בכלל מתחילים לחפש דירה, קבלו אישור עקרוני למשכנתא מלפחות שלושה בנקים שונים כדי להשוות תנאים. כלל האצבע המומלץ הוא שההחזר החודשי לא יעלה על 30% מההכנסה הפנויה נטו. חשוב מכך, אל תתכננו על ההחזר המקסימלי שהבנק מאשר. בנו מרווח ביטחון שיאפשר לכם לעמוד בעליית ריבית עתידית של 1%-1.5% או בהוצאות בלתי צפויות.

- ניהול משא ומתן מבוסס נתונים: השוק הנוכחי מעניק לכם כוח מיקוח. השתמשו בו בחוכמה. היכנסו לאתר רשות המיסים ("נדל"ן מידע") ובדקו עסקאות שבוצעו בפועל בשכונה ובבניינים סמוכים בחצי השנה האחרונה. זהו המחיר האמיתי, לא המחיר המבוקש. במשא ומתן מול קבלן, השתמשו במבצעי המימון של מתחריו כקלף מיקוח. אמירה כמו "בפרויקט הסמוך מציעים לי פריסת תשלומים של 20/80" חזקה הרבה יותר מאמירה כללית של "זה יקר לי".

לנוטלי משכנתא קיימים: הזדמנות למיחזור ותכנון מחדש

- האם כדאי למחזר? התשובה תלויה בתמהיל הנוכחי שלכם. אם יש לכם רכיב גדול של הלוואה צמודת מדד או מסלול בריבית משתנה יקרה (שאינה פריים), ייתכן מאוד שמיחזור כדאי. בשנתיים האחרונות רבים מחזרו משכנתאות לא כדי ליהנות מריבית נמוכה יותר, אלא כדי "לברוח" מהצמדה למדד ולצמצם חשיפה לריביות משתנות מסוכנות.

- תכנון לקראת ירידת הריבית: הקונצנזוס על ירידת ריבית עתידית הופך את מסלול הפריים לאטרקטיבי יותר. בנק ישראל מאפשר לקחת עד שני שלישים מהמשכנתא במסלול זה. בניית תמהיל גמיש, למשל 40% קל"צ (קבועה לא צמודה) ליציבות, ו-60% פריים, יכולה להיות אסטרטגיה חכמה. כך, 40% מההלוואה מוגנים מעליות ריבית, בעוד 60% ייהנו באופן מיידי מכל הורדת ריבית עתידית של בנק ישראל. תמהיל מומלץ באוקטובר 2025 כולל לרוב 40% קל"צ, 20% משתנה לא צמודה ו-40% פריים, אך יש להתאים זאת לפרופיל הסיכון האישי.

למשקיעים: חישוב מסלול מחדש

- הכרה בפער התשואות: האמת חייבת להיאמר: בטווח הקצר, השקעה בדירה להשכרה הפכה פחות אטרקטיבית. כאשר התשואה השנתית הממוצעת משכירות עומדת על 2%-3%, בעוד שפיקדון בנקאי או אג"ח ממשלתי מציעים תשואה כמעט חסרת סיכון של 4%-5%, ההיגיון הכלכלי ברור. משקיע שרוכש דירה במינוף גבוה עלול למצוא את עצמו עם תזרים מזומנים שלילי מהיום הראשון.

- איתור הזדמנויות ארוכות טווח: במקום להתמקד בתשואה השוטפת, על המשקיע החכם לחפש פוטנציאל השבחה ארוך טווח. זה הזמן לאתר דירות ישנות בבניינים המיועדים להתחדשות עירונית (פינוי-בינוי) באזורי ביקוש, או להשקיע בערים בפריפריה הנהנות מפיתוח תשתיות מואץ (רכבת, כבישים) וביקוש יציב לשכירות (למשל, קרבה לאוניברסיטאות, בתי חולים או פארקי הייטק). השקעות אלו דורשות סבלנות ובדיקה מעמיקה, אך הפוטנציאל שלהן גבוה.

סיכום ומסקנות

מעבר לכותרות: קבלת החלטות נדל"ן בעידן של אי-ודאות

שוק הנדל"ן הישראלי של 2025-2026 הוא זירה מורכבת, המונעת על ידי כוחות מנוגדים היוצרים פרדוקס מסוכן: מחיר הנכס יורד, אך עלות המימון שלו נוסקת. כפי שהראינו בניתוח זה, ההתמקדות הבלעדית במחיר הדירה הנקוב היא טעות קריטית, אשליה אופטית המסתירה את המציאות הכלכלית המורכבת. המפתח להבנת השוק הנוכחי אינו טמון בשאלת "בכמה ירד המחיר?", אלא בשאלת "מהי עלות הכסף?".

הריבית הגבוהה, שנועדה לרסן את האינפלציה, הפכה למשקולת הכבדה ביותר על רוכשי הדירות, וייקרה את ההחזר החודשי לרמות המקשות על משקי בית רבים. במקביל, ההצמדה למדד המחירים לצרכן ולמדד תשומות הבנייה ממשיכה לנפח את החובות ואת המחיר הסופי, ומבטלת כמעט לחלוטין את השפעתן של ירידות המחירים המתונות. הדוגמה המספרית שהצגנו המחישה זאת בבירור: ירידה של 100,000 ש"ח במחיר הדירה התגמדה מול זינוק של כ-74% בהחזר החודשי, פער שנובע כמעט כולו מהשינוי הדרמטי בריבית.

המבט קדימה, לעבר 2026, חושף צומת דרכים. הקונצנזוס צופה הקלה מתונה והדרגתית בריבית, אך זו תפגוש ביקוש כבוש אדיר ומשבר היצע מחריף. התוצאה הסבירה היא לא קריסת מחירים, אלא התייצבות וחזרה לעליות מתונות. המסר המרכזי העולה מניתוח זה הוא ברור: בעידן הנוכחי, הצלחה בשוק הנדל"ן אינה תלויה בניסיון לתזמן את השוק או לחכות ל"מציאות". היא תלויה בראש ובראשונה בביצוע "שיעורי בית" פיננסיים קפדניים: ניתוח מעמיק של יכולת ההחזר, בניית תמהיל משכנתא חכם וגמיש המותאם אישית, וניהול משא ומתן מבוסס נתונים ולא אמוציות.

השוק הנוכחי דורש יותר זהירות, יותר תכנון ויותר ידע. הוא מחייב אותנו להביט מעבר לכותרות המפתות ולהבין את המכניקה הכלכלית המניעה אותו. זוהי קריאה לפעולה עבור כל מי ששוקל את צעדיו הבאים בתחום הדיור: אל תפעלו לבד. התייעצו עם אנשי מקצוע אובייקטיביים, כמו יועצי משכנתאות, שיכולים לנתח את מצבכם האישי, לבנות עבורכם אסטרטגיה מותאמת, ולעזור לכם לנווט בבטחה בשוק המורכב. רק כך תוכלו להפוך את אי-הוודאות להזדמנות, ולקבל החלטה פיננסית נבונה שתשרת אתכם לשנים רבות קדימה.