אתם עומדים בצומת הכי מתסכל בשוק הנדל"ן הנוכחי. מצד אחד, אתם שומעים על ירידות קלות במחירי הדירות, "הזדמנות" שאולי לא תחזור. מצד שני, ריבית בנק ישראל יציבה וגבוהה (4.5%), מה שהופך את המשכנתא ליקרה ומכבידה. אז מה עושים? קונים עכשיו ו"נועלים" ריבית גבוהה, או ממשיכים לשלם שכירות יקרה ומחכים לירידת ריבית שאף אחד לא יודע מתי בדיוק תגיע? הבלבול הזה, הפחד מפספוס והחשש מטעויות יקרות, משתק מאות אלפי זוגות צעירים. המדריך הזה לא נועד לתת לכם תשובה של "כן" או "לא". הוא נועד לתת לכם משהו חשוב יותר: מסגרת חשיבה ברורה וכלים מעשיים כדי לקבל את ההחלטה הנכונה *עבורכם*. ננתח את הנתונים, נחשוף את הטעויות הנפוצות, ונבנה יחד אסטרטגיה שתאפשר לכם גם לרכוש דירה וגם ליהנות מירידות הריבית העתידיות.

תוכן עניינים

- מדוע הדילמה "לקנות או לחכות" כל כך חריפה דווקא עכשיו?

- הטעות הקריטית: מדוע המתנה פסיבית עלולה לעלות לכם יותר?

- האסטרטגיה המנצחת: איך לבנות תמהיל משכנתא גמיש ל-2025?

- האם ניתן "לנעול" מחיר דירה נמוך וליהנות מירידת ריבית עתידית?

- מעבר לריבית: מהם הגורמים הנוספים שחייבים לקחת בחשבון?

מדוע הדילמה "לקנות או לחכות" כל כך חריפה דווקא עכשיו?

התסכול שאתם חווים נובע ממצב כמעט חסר תקדים בשוק, בו כוחות מנוגדים מושכים אתכם לכיוונים שונים. כדי לקבל החלטה, חייבים להבין את "מלחמת החבלים" הזו.

הכוחות שדוחפים אתכם "לקנות עכשיו":

- ירידות מחירים מתונות: לראשונה מזה שנים, מדד מחירי הדירות מראה ירידות רצופות, גם אם קלות (כ-2% במצטבר בחצי השנה האחרונה, לפי נתוני הלמ"ס). זה יוצר תחושת "חלון הזדמנויות" לרכוש נכס במחיר נמוך יותר ממה שהיה אפשרי לפני שנה.

- מחירי שכירות בוערים: בזמן שמחירי הדירות יורדים קלות, מחירי השכירות, במיוחד לחוזים חדשים, זינקו בחדות (עלייה של 5.3% לשוכרים חדשים). כל חודש של המתנה "על הגדר" הוא חודש נוסף של תשלום שכירות גבוה שהולך לפח.

- התעוררות הביקושים: נתוני 2024 ו-2025 מראים שהיקפי נטילת המשכנתאות עדיין גבוהים יחסית. המשמעות היא שרוכשים רבים חוזרים לשוק, והתחרות על דירות אטרקטיביות (במיוחד יד שנייה) עלולה להתגבר ולדחוף מחירים כלפי מעלה.

הכוחות שגורמים לכם "לחכות":

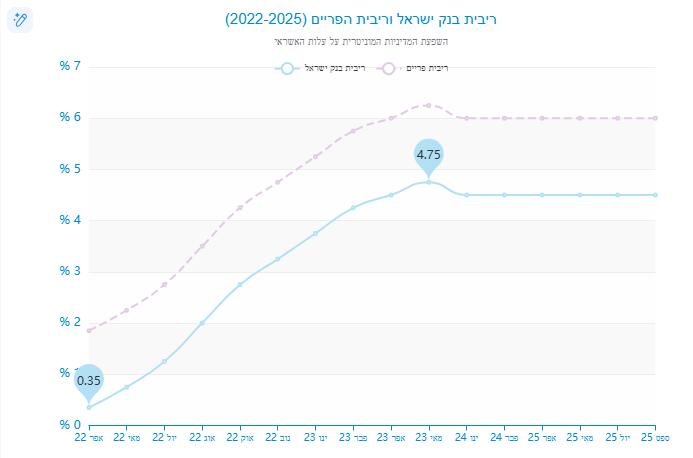

- ריבית גבוהה ומכבידה: ריבית בנק ישראל עומדת על 4.5%, מה שקובע ריבית פריים של 6.0%. זה מתרגם להחזר חודשי גבוה משמעותית. לדוגמה, על משכנתא של מיליון שקל במסלול פריים, ההחזר החודשי גבוה בכ-1,500 ש"ח לעומת התקופה בה הפריים עמד על 1.6%.

- הציפייה לירידת ריבית: תחזית בנק ישראל ורוב האנליסטים צופים שהריבית תתחיל לרדת בהדרגה לקראת סוף 2025 או תחילת 2026. המחשבה הטבעית היא: "למה להתחייב לריבית גבוהה אם אפשר לחכות ולקחת משכנתא זולה יותר בעוד שנה?".

מקור: בנק ישראל, נתוני ריביות היסטוריות

הבנת שני צדי המטבע היא השלב הראשון בפירוק הדילמה. כעת, בואו נבחן מדוע המתנה פסיבית היא לא תמיד הפתרון החכם.

הטעות הקריטית: מדוע המתנה פסיבית עלולה לעלות לכם יותר?

ההיגיון של "לחכות לירידת ריבית" נשמע מפתה, אך הוא מתעלם משלושה סיכונים כלכליים משמעותיים. בנקודה זו, אבנר גולני מ-BETTERATE מדגיש תמיד שלעיתים, חוסר מעש הוא ההחלטה הכלכלית הגרועה ביותר.

מקור: ניתוח BETTERATE על בסיס נתוני שכירות והערכות ריבית

1. עלות ההמתנה (שכר דירה): נניח שאתם משלמים 6,000 ש"ח שכירות. המתנה של שנה "על הגדר" תעלה לכם 72,000 ש"ח שהולכים ישירות לכיס של בעל הבית, במקום לצבור הון עצמי בדירה משלכם. אם מחירי השכירות ימשיכו לעלות, הסכום הזה יהיה אף גבוה יותר. זהו כסף "שרוף" שלא יחזור.

2. סיכון עליית מחירי הדירות: ההיסטוריה מלמדת שירידת ריבית היא כמו דלק לשוק הנדל"ן. כשהמשכנתאות יוזלו, הביקוש צפוי לגדול בבת אחת, מה שעלול להוביל לעליית מחירים מהירה שתקזז לחלוטין את החיסכון במחיר הדירה שהשגתם היום. ירידת ריבית של 1% אולי תחסוך לכם כמה מאות שקלים בחודש, אבל עליית מחירים של 5% על דירה של 2 מיליון ש"ח תייקר את הרכישה ב-100,000 ש"ח.

3. ההיבט הפסיכולוגי: המתנה אינסופית יוצרת תסכול ושחיקה. אתם עלולים למצוא את עצמכם רודפים אחרי השוק במקום לפעול בצורה אסטרטגית. קבלת החלטה, גם אם היא לא "מושלמת", מחזירה את השליטה לידיים שלכם.

הפתרון הוא לא המתנה פסיבית, אלא פעולה אקטיבית וחכמה. במקום לשאול "האם לקנות?", השאלה הנכונה היא "איך לקנות בצורה שתאפשר לי ליהנות גם ממחיר הנכס הנוכחי וגם מירידות הריבית העתידיות?". הרחבנו על כך במדריך המלא שלנו על טעויות נפוצות בלקיחת משכנתא.

האסטרטגיה המנצחת: איך לבנות תמהיל משכנתא גמיש ל-2025?

כאן טמון המפתח לפתרון הדילמה. במקום לראות את הריבית הגבוהה כמחסום, ראו אותה כנתון זמני. המטרה היא לבנות תמהיל משכנתא שיספק לכם יציבות בטווח הקצר, אך יאפשר גמישות מקסימלית ליהנות מירידות הריבית הצפויות בעתיד, ללא קנסות יציאה כבדים.

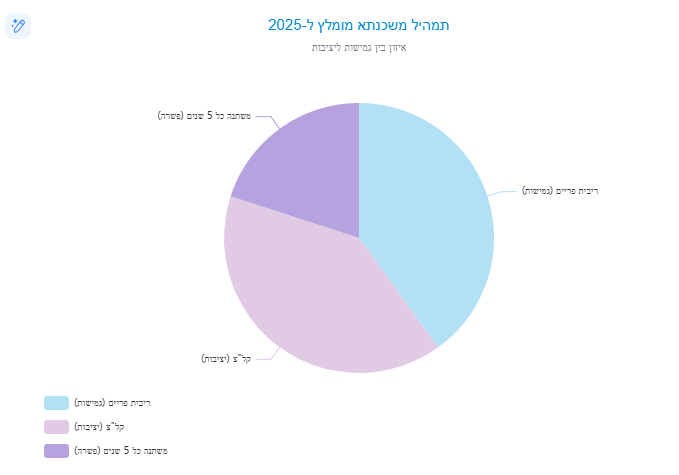

התמהיל המאוזן המומלץ לתקופה הנוכחית (נובמבר 2025):

- 40% ריבית פריים: זהו החלק הגמיש שלכם. מסלול זה צמוד ישירות לריבית בנק ישראל. כשהריבית תרד, ההחזר החודשי שלכם על רכיב זה ירד אוטומטית ומיידית. היתרון הגדול ביותר: אין בו קנסות יציאה, מה שמאפשר מיחזור קל בעתיד. נכון, היום הוא יקר, אבל הוא כרטיס הכניסה שלכם לחיסכון עתידי.

- 40% ריבית קבועה לא צמודה (קל"צ): זהו עוגן היציבות שלכם. אתם "נועלים" ריבית קבועה וידועה מראש לחלק משמעותי מההלוואה. ההחזר על רכיב זה לא ישתנה לעולם, מה שמספק ודאות ושקט נפשי. התחרות הגוברת בין הבנקים מורידה בהדרגה את הריביות על מסלול זה, וניתן להשיג כיום תנאים טובים יחסית.

- 20% ריבית משתנה כל 5 שנים (לא צמודה): מסלול זה מהווה פשרה טובה. הריבית בו נמוכה יותר מהקל"צ, אך היא מתעדכנת רק פעם ב-5 שנים. זה נותן לכם יציבות לטווח בינוני ומאפשר "לתפוס" ריבית נמוכה יותר בנקודת העדכון הבאה, שככל הנראה תהיה בסביבת ריבית נמוכה יותר.

מקור: המלצת תמהיל מאוזן של BETTERATE

תמהיל כזה מאפשר לכם לאזן בצורה אופטימלית בין ביטחון (60% מההלוואה בריבית קבועה או יציבה ל-5 שנים) לבין גמישות (40% שייהנו מירידת הריבית). תוכלו להשתמש במחשבון המשכנתא שלנו כדי לבדוק איך תמהיל כזה משפיע על ההחזר החודשי שלכם.

האם ניתן "לנעול" מחיר דירה נמוך וליהנות מירידת ריבית עתידית?

בהחלט כן. זו בדיוק המהות של האסטרטגיה שהצגנו. התהליך פשוט יותר ממה שחושבים וניתן לפירוק לארבעה שלבים ברורים:

- רכישה היום: אתם מנצלים את ההתמתנות במחירים ורוכשים דירה במחיר הנוכחי. אתם לוקחים משכנתא בתמהיל גמיש כפי שהוצע (למשל, 40% פריים). ההחזר החודשי הראשוני יהיה גבוה יחסית, ויש להיערך לכך תקציבית.

- המתנה לירידת הריבית: אתם ממשיכים לשלם את המשכנתא כרגיל. במקביל, אתם עוקבים אחר החלטות ריבית בנק ישראל. אין צורך לעשות דבר באופן אקטיבי בשלב זה.

- החיסכון האוטומטי: כאשר בנק ישראל יוריד את הריבית, ההחזר על רכיב הפריים שלכם יקטן אוטומטית. אם הריבית תרד ב-1%, ההחזר על חלק זה יפחת משמעותית, ויפנה לכם מאות שקלים בתקציב החודשי.

- בחינת מיחזור (בעוד 2-3 שנים): לאחר שהריבית תתייצב ברמה נמוכה יותר, תוכלו לבחון מיחזור מלא של המשכנתא. תוכלו להחליף את המסלולים הקבועים היקרים שלקחתם היום במסלולים קבועים חדשים וזולים יותר, ובכך להקטין עוד יותר את ההחזר החודשי.

כפי שמסביר אבנר גולני מ-BETTERATE מניסיונו בליווי מאות לקוחות, "המפתח הוא לא לפחד מההחזר החודשי של היום, אלא לתכנן אותו כך שיהיה ניתן להתאמה בעתיד. משכנתא היא מרתון, לא ספרינט".

מעבר לריבית: מהם הגורמים הנוספים שחייבים לקחת בחשבון?

ההחלטה על רכישת דירה אינה מסתכמת רק בריבית. ישנם גורמים נוספים, ייחודיים לתקופה, שחובה לשקול:

מקור: סקירת הכלכלן הראשי במשרד האוצר, ניתוח עסקאות 2025

- השפעת המלחמה והביטחון: מאז מלחמת "חרבות ברזל", הביקוש לדירות עם ממ"ד (מרחב מוגן דירתי) זינק. דירות חדשות או דירות יד שנייה שנבנו אחרי 1993 הפכו לאטרקטיביות יותר. זהו שיקול שמשפיע ישירות על שווי הנכס ועל איכות החיים שלכם.

- התערבות רגולטורית: בנק ישראל פועל לצנן סיכונים, למשל על ידי הגבלת מבצעי מימון אגרסיביים של קבלנים (כמו 20/80). זה מחזק את שוק היד השנייה והופך אותו לאטרקטיבי יותר עבור רוכשים רבים, כפי שניתן לראות מהנתונים על ירידה חדה במכירות הקבלנים לעומת עלייה יחסית בעסקאות יד שנייה.

- הון עצמי ויכולת החזר: ודאו שההון העצמי שלכם מספיק (לפחות 25% לדירה ראשונה) ושההחזר החודשי הראשוני אינו עולה על 35%-40% מההכנסה הפנויה שלכם. הבנקים מקפידים על כך היום יותר מתמיד.

- תחרות בין הבנקים: השוק בהאטה יחסית, והבנקים "נלחמים" על כל לקוח. זהו זמן מצוין לנהל משא ומתן אגרסיבי, לקבל מספר הצעות ולהשוות ביניהן. אל תתפשרו על ההצעה הראשונה שקיבלתם. תוכלו לקרוא עוד על השוואת בנקים למשכנתא במדריך שלנו.

לקיחת משכנתא היא החלטה כלכלית כבדה, אך הבנה נכונה של המרכיבים הופכת אותה לניהולית. במקום להיות משותקים מהפחד, פעלו מתוך ידע ואסטרטגיה. אם אתם רוצים לוודא שהתמהיל שלכם מותאם אישית ליכולות ולמטרות שלכם לשנים הבאות, אבנר גולני מ-BETTERATE כאן כדי לבנות עבורכם תוכנית מדויקת שתחזיר לכם את השליטה.

שאלות ותשובות נפוצות (FAQ)

שאלה 1: בכמה ההחזר החודשי שלי יעלה אם הריבית תעלה ב-0.25%?

באופן כללי, כל עלייה של 0.25% בריבית הפריים מתורגמת לעלייה של כ-150 ש"ח בהחזר החודשי על כל מיליון ש"ח של הלוואה במסלול פריים. חשוב לבדוק את התמהיל הספציפי שלכם כדי לקבל מספר מדויק.

שאלה 2: מה ההבדל בין ריבית קבועה צמודה למדד (ק"צ) ללא צמודה (קל"צ)?

ריבית קבועה לא צמודה (קל"צ) היא כמו שכר דירה קבוע שלא משתנה לעולם – ההחזר החודשי נשאר זהה לאורך כל חיי ההלוואה. ריבית קבועה צמודה (ק"צ) היא כמו שכר דירה שצמוד למדד המחירים לצרכן; הריבית עצמה קבועה, אך קרן ההלוואה גדלה עם האינפלציה, ולכן ההחזר החודשי עלול לעלות עם הזמן. בתקופה של אינפלציה, מסלול זה נחשב מסוכן יותר.

שאלה 3: כמה זמן לוקח לקבל אישור עקרוני למשכנתא?

התהליך אורך בדרך כלל בין 3 ל-7 ימי עסקים, בתנאי שכל המסמכים הוגשו בצורה מסודרת (תלושי שכר, עו"ש, דפי חשבון וכו'). עיכובים נפוצים נובעים מחוסר במסמכים או מנתוני אשראי הדורשים בדיקה מעמיקה יותר על ידי הבנק.

שאלה 4: האם יש עלויות נלוות לרכישת דירה מלבד ההון העצמי?

כן, בהחלט. יש להכין בצד כ-3%-5% נוספים ממחיר הדירה עבור הוצאות נלוות, הכוללות: מס רכישה (אם חל), שכר טרחת עורך דין, דמי תיווך, עלות שמאות, דמי פתיחת תיק בבנק ואגרות שונות.

שאלה 5: מה אם הבנק סירב לבקשת המשכנתא שלי?

סירוב מבנק אחד אינו סוף פסוק. ראשית, חשוב להבין את סיבת הסירוב (למשל, דירוג אשראי נמוך, יחס החזר גבוה מדי, בעיה בנכס). לאחר מכן, ניתן לפעול לתיקון הבעיה או לפנות לבנקים אחרים, שלכל אחד מהם מדיניות אשראי מעט שונה. יועץ משכנתאות מקצועי יכול לסייע באיתור הגורם לסירוב ובמציאת בנק שכן יאשר את ההלוואה.