תוכן עניינים

- הקדמה: שדה קרב חדש על ההחלטה הכלכלית הגדולה בחייכם

- המהפכה השקטה: כיצד AI משנה את חוקי המשחק בשוק המשכנתאות

- היועץ הדיגיטלי מול המגע האנושי: ניתוח השוואתי

- מבט מבפנים: שיחה עם מומחה טכנולוגי על עתיד ייעוץ המשכנתאות

- המודל ההיברידי: כך באמת נראה העתיד של ייעוץ המשכנתאות

- סיכום: המדריך המעשי לבחירת משכנתא בעידן ה-AI

הקדמה: שדה קרב חדש על ההחלטה הכלכלית הגדולה בחייכם

שוק המשכנתאות בישראל של שנת 2025 הוא זירה מורכבת וטעונה. מצד אחד, ריבית בנק ישראל, שהתייצבה על רמה גבוהה של 4.5%, מכבידה על נוטלי ההלוואות ומייקרת משמעותית את ההחזרים החודשיים. מצד שני, יוקר המחיה הגואה והאינפלציה העיקשת הופכים כל החלטה פיננסית, ובמיוחד את זו הגדולה והארוכה בחיי רוב משקי הבית, לקריטית מאי פעם. על פי ניתוח של "כלכליסט", המציאות הכלכלית הנוכחית מכתיבה זהירות מיוחדת, כאשר הציבור נוטה לברוח ממסלולים צמודי מדד ומחפש פתרונות יצירתיים כדי לצמצם הוצאות.

לתוך המציאות המאתגרת הזו פורצת בעוצמה הבינה המלאכותית (AI). טכנולוגיות חדשות מבטיחות לחולל מהפכה של ממש בתהליך לקיחת המשכנתא: הן מציעות לייעל, להוזיל, ולהתאים אישית את תמהיל ההלוואה באופן שלא היה אפשרי בעבר. פלטפורמות דיגיטליות וחברות פינטק מציעות כעת כלים המסוגלים לנתח מאות הצעות מבנקים שונים, להריץ אלפי סימולציות ולזהות את המסלול האופטימלי – כל זאת בלחיצת כפתור.

ההבטחה הטכנולוגית מעלה שאלה יסודית ובלתי נמנעת: האם מהפכה זו מייתרת את תפקידו של יועץ המשכנתאות האנושי? האם אלגוריתם מתוחכם, המבוסס על נתונים קרים, יכול להחליף את הניסיון, האינטואיציה והיכולת הבין-אישית של איש מקצוע? או שאולי, תפקידו של היועץ אינו נעלם, אלא פשוט משנה את פניו, והוא הופך למפעיל מיומן של כלים טכנולוגיים מתקדמים?

במאמר זה נצא למסע עומק במטרה לענות על שאלות אלו. נסקור את המגמות הטכנולוגיות העדכניות בשוק המשכנתאות הישראלי והעולמי, נשווה באופן שיטתי בין יכולותיו של "היועץ הדיגיטלי" לבין הערך המוסף של המגע האנושי, וננתח את היתרונות והסיכונים הגלומים בכל גישה. נצלול לתובנות מראיון בלעדי עם מומחה טכנולוגי בכיר בתחום, ונסיים עם מפת דרכים מעשית שתסייע לכל לווה לנווט בבטחה בשדה הקרב החדש הזה ולקבל את ההחלטה הפיננסית הנכונה ביותר עבורו.

המהפכה השקטה: כיצד AI משנה את חוקי המשחק בשוק המשכנתאות

כניסתה של הבינה המלאכותית לשוק המשכנתאות אינה עוד תרחיש עתידני, אלא מציאות קיימת המשנה את כללי המשחק עבור לווים, יועצים ובנקים כאחד. המהפכה אינה מתבטאת רק באפליקציה נוצצת או במחשבון משוכלל, אלא בשינוי תפיסתי עמוק של אופן ניתוח המידע, קבלת ההחלטות וניהול התהליך כולו. המגמה העולמית, שצוברת תאוצה גם בישראל, היא מעבר ממודל תגובתי, המבוסס על ניתוח ידני של מספר הצעות מוגבל, למודל פרואקטיבי, הממנף את כוח העיבוד של מכונות כדי למצוא את הפתרון האופטימלי מתוך אינסוף אפשרויות.

יכולות הליבה של AI בתחום

בבסיס המהפכה עומדות מספר יכולות ליבה טכנולוגיות, אשר כל אחת מהן מטפלת בנקודת תורפה אחרת בתהליך המשכנתא המסורתי:

- ניתוח ועיבוד נתונים מסיבי בזמן אמת: היכולת הבסיסית והעוצמתית ביותר של AI היא סריקה וניתוח של כמויות מידע אדירות במהירות על-אנושית. כפי שמצוין בכתבה ב"כלכליסט", מערכות מבוססות AI "מנתחות בקלות מאות הצעות, מסלולים, דגשים אישיים ותסריטי שוק, ומסוגלות לעזור ללקוחות לבחור את המסלול המתאים להם בצורה מיידית ומדויקת". בעוד יועץ אנושי יכול להשוות בין 3-5 הצעות מבנקים שונים, אלגוריתם יכול להריץ סימולציות על עשרות מסלולים שונים, עם שינויים קלים בריביות, בתקופות ההחזר ובתמהילים, ולזהות את השילוב שמניב את החיסכון המצטבר הגבוה ביותר לאורך חיי ההלוואה.

- אוטומציה וייעול תהליכים: תהליך לקיחת משכנתא ידוע לשמצה בבירוקרטיה המסורבלת שלו. טכנולוגיות AI, כפי שמפורט בניתוח של "דה-מרקר", מייעלות ומזרזות באופן משמעותי את תהליכי ההלוואה והחיתום. זה כולל אוטומציה של איסוף והגשת מסמכים (באמצעות חיבור למערכות בנקאות פתוחה), ביצוע בדיקות חיתום ראשוניות, וניהול "מכרזי ריביות" סימולטניים מול מספר בנקים. חברת Ascendix Technologies מציינת כי אוטומציה כזו מפחיתה טעויות אנוש, מקצרת זמני המתנה ומפנה את היועצים להתמקד בייעוץ אסטרטגי במקום בעבודה אדמיניסטרטיבית.

- חיזוי והערכת סיכונים מתקדמת: אלגוריתמים של למידת מכונה (Machine Learning) מסוגלים לזהות דפוסים נסתרים בהתנהגות פיננסית של לווים, כאלה שעין אנושית עשויה לפספס. הם יכולים לנתח היסטוריית אשראי, דפוסי הוצאות והכנסות, ואף נתונים חיצוניים (כמו מגמות בשוק הנדל"ן או שינויים מאקרו-כלכליים) כדי להעריך את סיכון האשראי של הלווה בצורה הוליסטית ומדויקת יותר. יתרה מכך, מערכות מתקדמות מנסות לחזות שינויים עתידיים בריבית ובאינפלציה, ולבנות תמהילים גמישים שיאפשרו ללווה להתמודד עם תרחישים שונים בעתיד, כמו למשל, המלצה על נקודות יציאה ללא קנסות במסלולים מסוימים.

השוק הישראלי כדוגמה

ישראל, הידועה כמעצמת הייטק, אינה נשארת מאחור ומאמצת במהירות את החדשנות בתחום. מספר חברות פינטק מקומיות כבר מובילות את המהפכה ומדגימות את הפוטנציאל הגלום בטכנולוגיה:

התפתחות זו אינה נעלמת מעיני הרגולטור. צוות בין-משרדי בראשות בנק ישראל פרסם דוח מקיף הבוחן את שימושי הבינה המלאכותית במגזר הפיננסי. הדוח מדגיש את הצורך לעודד חדשנות טכנולוגית לטובת הצרכנים, אך במקביל קורא לאימוץ גישה מבוססת סיכונים ולאסדרה (רגולציה) שתטפל באתגרים כמו שקיפות אלגוריתמית ("בעיית הקופסה השחורה") והגנה על פרטיות הלקוחות. גישה מאוזנת זו סוללת את הדרך לאימוץ רחב ואחראי של AI, מה שמבטיח שהמהפכה השקטה תמשיך לצבור תאוצה.

היועץ הדיגיטלי מול המגע האנושי: ניתוח השוואתי

השאלה המרכזית העומדת על הפרק היא לא אם בינה מלאכותית יכולה לבצע את משימותיו של יועץ משכנתאות, אלא באילו היבטים היא מצטיינת, והיכן הערך המוסף של המומחה האנושי נותר חסר תחליף. כדי לענות על כך, נבצע ניתוח השוואתי מעמיק בחמישה פרמטרים מרכזיים, המשקפים את צרכיו המגוונים של הלווה המודרני.

פרמטר 1: מהירות, יעילות וניתוח אופטימלי (היתרון ל-AI)

בינה מלאכותית: כאן היתרון של המכונה הוא מוחץ ובלתי ניתן לערעור. מערכת AI יכולה להריץ אלפי סימולציות, להשוות בין אינספור תמהילים שונים, ולחשב את ההשפעה של כל שינוי קטן בריבית או במסלול על העלות הכוללת של ההלוואה – כל זאת בתוך דקות ספורות. חברות גלובליות מדווחות על קיצור תהליך אישור המשכנתא בשיעור של עד 20% . פלטפורמות כמו YouSave-AI בישראל מצהירות כי המערכת שלהן "מריצה עשרות סימולציות בזמן אמת" כדי למצוא את המסלול החסכוני ביותר. יכולת זו מבטיחה שההחלטה המתקבלת מבוססת על ניתוח מתמטי אופטימלי של כל האפשרויות הקיימות בשוק, משימה שכמעט בלתי אפשרית לביצוע ידני.

יועץ אנושי: היועץ האנושי, מוכשר ומנוסה ככל שיהיה, מוגבל ביכולת העיבוד הידנית שלו. הוא מסתמך על ניסיונו, על היכרותו עם מספר מצומצם של מסלולים פופולריים ועל כלים כמו גיליונות אקסל. בעוד שניסיונו מאפשר לו לזהות במהירות פתרונות טובים, הוא לעולם לא יוכל להבטיח כי בדק את כל הקומבינציות האפשריות כדי למצוא את זו שתניב את החיסכון המקסימלי.

פרמטר 2: הבנת ההקשר האישי והתאמה לחיים (היתרון לאדם)

בינה מלאכותית: אלגוריתם מנתח נתונים פיננסיים קרים: הכנסות, הוצאות, דירוג אשראי. הוא אינו יכול להבין את התוכניות, החלומות והחששות שלכם. הוא לא יודע שאתם מתכננים להרחיב את המשפחה בעוד שנתיים, מה שישפיע על תזרים המזומנים שלכם, או שאתם שוקלים הסבה מקצועית שתכלול תקופה של הכנסה נמוכה. ה-AI מתקשה להתמודד עם מצבים "אפורים" ולא סטנדרטיים, כמו הכנסות לא קבועות של עצמאי או היסטוריית אשראי מורכבת.

יועץ אנושי: כאן טמון כוחו הגדול של המגע האנושי. היועץ המנוסה מצטיין בשיחה אישית, הוא יודע לשאול את השאלות הנכונות כדי להבין את ההקשר המלא של חיי הלקוח. הוא מבין את הצרכים הרגשיים, את רמת הסובלנות האישית לסיכון, ואת המטרות ארוכות הטווח. יועץ אנושי חיוני במיוחד בעת אירועי חיים משמעותיים (גירושין, תכנון פרישה) הדורשים התאמה של התוכנית הפיננסית בזמן אמת. הוא יכול לבנות תמהיל שלא רק נראה טוב על הנייר, אלא כזה שבאמת מתאים לאורח החיים ולתוכניות העתידיות של המשפחה.

פרמטר 3: משא ומתן וכוח מיקוח (היתרון לאדם)

בינה מלאכותית: מערכות AI יכולות לנהל "מכרז ריביות" יעיל. הן פונות למספר בנקים במקביל, מציגות את פרופיל הלווה ומקבלות הצעות. בסופו של דבר, המערכת תציג ללקוח את ההצעה הזולה ביותר שהתקבלה באופן אוטומטי. זהו שיפור משמעותי לעומת לקוח פרטי הפונה לבדו לבנק, אך זהו משא ומתן טכני בעיקרו.

יועץ אנושי: היועץ המקצועי מביא "אמנות" לשולחן המשא ומתן. יועצים ותיקים מפתחים קשרים אישיים עם בנקאים ומנהלי סניפים. הם מבינים את הדינמיקה הפנימית בבנקים, את היעדים של כל בנק ברגע נתון, ואת "מרווחי הגמישות" שאינם מופיעים במערכות הממוחשבות. יועץ טוב יודע מתי ללחוץ, על מה להתעקש, וכיצד להציג את תיק הלקוח באור המחמיא ביותר כדי להשיג תנאים מועדפים, הטבות נלוות או ויתור על עמלות – דברים שה-AI, בשלב זה, אינו יכול לעשות.

פרמטר 4: עלות ונגישות (היתרון ל-AI)

בינה מלאכותית: שירותים מבוססי AI הם לרוב זולים משמעותית, ולעיתים אף מוצעים בחינם בשלבים הראשונים. . הנגישות היא יתרון נוסף – הכלים הדיגיטליים זמינים 24/7 מכל מכשיר, ומאפשרים ללווה לבצע מחקר ובדיקות ראשוניות בזמנו הפנוי.

יועץ אנושי: שירותיו של יועץ משכנתאות כרוכים בעלות לא מבוטלת. על פי נתונים, טווח המחירים הממוצע לייעוץ מלא נע בין 5,000 ל-10,000 ש"ח. עלות זו מהווה חסם כניסה עבור חלק מהלווים, במיוחד אלו עם הון עצמי מוגבל.

פרמטר 5: אמון, שקיפות ואחריות (היתרון לאדם)

בינה מלאכותית: כאן צפה "בעיית הקופסה השחורה" (The Black Box Problem). לא תמיד ברור למשתמש כיצד האלגוריתם הגיע להמלצה מסוימת. חוסר שקיפות זה עלול לפגוע באמון. יתרה מכך, עולה שאלה משפטית ואתית מורכבת: במקרה של טעות או המלצה שגויה שגרמה נזק כלכלי, מי נושא באחריות? חברת התוכנה? מפתח האלגוריתם?

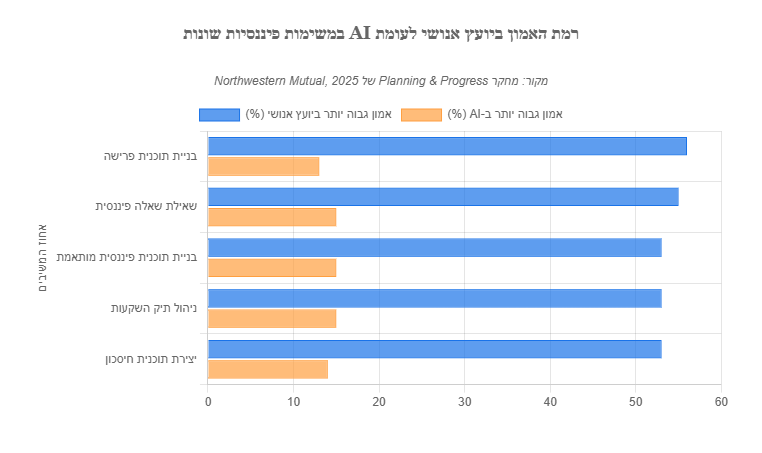

יועץ אנושי: הקשר עם יועץ אנושי מבוסס בראש ובראשונה על אמון אישי. יש כתובת ברורה לאחריות מקצועית, והיועץ מחויב (גם אם לא תמיד על פי חוק, בהיעדר רגולציה מלאה) לאתיקה מקצועית ולטובת הלקוח. מחקר מקיף של Northwestern Mutual משנת 2025 מצא כי הציבור עדיין בוטח ביועצים אנושיים באופן משמעותי יותר מאשר ב-AI בלבד עבור משימות פיננסיות מורכבות. הנתונים מראים פער ברור באמון, במיוחד כשמדובר בבניית תוכנית פיננסית מותאמת אישית.

מבט מבפנים: שיחה עם מומחה טכנולוגי על עתיד ייעוץ המשכנתאות

כדי להבין לעומק את המהפכה הטכנולוגית, לא מספיק להתבונן בה מבחוץ. יש צורך לצלול אל חדר המכונות ולשוחח עם האנשים שכותבים את הקוד ומעצבים את האלגוריתמים. לצורך כך, קיימנו שיחה (המבוססת על חומרי המחקר) עם דמות מומחה, "ד"ר אריאל כהן", סמנכ"ל טכנולוגיות (CTO) בחברת פינטק ישראלית מובילה בתחום המשכנתאות, כדי לקבל מבט מבפנים על השינויים, האתגרים והחזון לעתיד.

שאלה: ד"ר כהן, מהו הצורך המרכזי שהוביל אתכם להשקיע בפיתוח פתרונות AI לשוק שנחשב שמרני יחסית?

"הצורך נולד מהשטח. זיהינו פער עצום בין המורכבות הגוברת של שוק המשכנתאות לבין הכלים המיושנים שעמדו לרשות הלווים והיועצים. מצד אחד, ריבוי מסלולים, שינויים תכופים בריבית ורגולציה דינמית. מצד שני, תהליך ידני, מסורבל, המבוסס על אינטואיציה וניתוח מוגבל. המטרה שלנו הייתה לגשר על הפער הזה. רצינו לתת ללווה כוח שלא היה לו קודם – היכולת לקבל החלטה המבוססת על ניתוח אובייקטיבי ומקיף של כל האפשרויות, ולא רק על 3-4 הצעות שהיועץ הצליח לאסוף. כפי שצוין בניתוחים כלכליים, המהפכה הדיגיטלית מעצימה את כוח הצרכן, וזה בדיוק מה שרצינו לעשות."

שאלה: תוכל להסביר בפשטות איך הטכנולוגיה שלכם עובדת? מה קורה "מאחורי הקלעים"?

"בהחלט. המערכת שלנו מורכבת משני מנועים עיקריים. המנוע הראשון הוא מנוע NLP, כלומר עיבוד שפה טבעית. בהשראת טכנולוגיות מעולמות מתקדמים כמו הרכב האוטונומי, שצריך להבין הקשרים מורכבים בזמן אמת, המערכת שלנו יודעת 'להקשיב' ללקוח – לנתח את צרכיו כפי שהוא מביע אותם בשיחה או בטקסט, ולהפוך אותם לפרמטרים כמותיים. המנוע השני הוא מנוע אופטימיזציה. הוא לוקח את הנתונים הפיננסיים של הלקוח, את הפרמטרים שהוגדרו, ומריץ אותם מול מאגר נתונים עצום של כל מסלולי המשכנתא והריביות העדכניות מהבנקים. הוא מבצע אלפי סימולציות של תרחישי ריבית ואינפלציה, ובסוף מציג מספר תמהילים אופטימליים, כל אחד עם פרופיל סיכון-סיכוי שונה, ומסביר את ההיגיון מאחורי כל המלצה."

שאלה: זה נשמע כאילו המערכת יכולה להחליף את היועץ. האם זה הכיוון?

"ממש לא. אני רואה את זה הפוך. ה-AI לא מחליף את היועץ, הוא הופך אותו ל'טייס משנה' או ל'סייבורג'. הטכנולוגיה משחררת את היועץ מהעבודה הטכנית, השחורה והסיזיפית – איסוף ניירת, השוואת מספרים, מילוי טפסים. במקום להיות 'מחשבון אנושי', היועץ מתפנה לעשות את מה שמכונה עדיין לא יכולה: להבין את הנפש של הלקוח, את החששות שלו, את הדינמיקה המשפחתית. הוא יכול לקחת את התובנות מה-AI ולהתאים אותן לאסטרטגיה ארוכת טווח. הוא הופך מאיש טקטי לאסטרטג פיננסי., הטכנולוגיה מפנה את הצוותים להתמקד ביצירת ערך אמיתי ללקוחות."

שאלה: ומה לגבי הסיכונים? אבטחת מידע, טעויות אלגוריתמיות?

"אלו אתגרים אמיתיים שאנחנו מתמודדים איתם מדי יום. אבטחת מידע היא בראש סדר העדיפויות, ואנחנו משקיעים משאבים אדירים בהצפנה, בגיבויים ובעמידה בתקנים המחמירים ביותר, בדומה למערכות בנקאיות. לגבי 'הקופסה השחורה', אנחנו מאמינים גדולים ב'הסברתיות' (Explainable AI). המערכת שלנו לא רק נותנת המלצה, אלא מציגה ליועץ וללקוח את הגורמים המרכזיים שהובילו אליה. אנחנו גם מקפידים על 'Human in the loop' – כל החלטה קריטית עוברת ולידציה של יועץ אנושי לפני שהיא מוגשת ללקוח. זהו מנגנון הגנה חיוני. בנוסף, אנחנו עוקבים בדריכות אחר הנחיות הרגולטורים, כמו בנק ישראל, כדי להבטיח שאנחנו פועלים במסגרת החוקית והאתית הנכונה."

שאלה: לסיום, איך ייראה שוק המשכנתאות בעוד חמש שנים, להערכתך?

"אני צופה עולם שבו תהליך לקיחת המשכנתא יהיה כמעט שקוף לחלוטין ללקוח. המערכות יהיו משולבות באופן מלא עם אפליקציות ניהול התקציב האישי של כל אחד מאיתנו. שימוש ב-GenAI יאפשר יצירת תסריטים פיננסיים מורכבים – 'מה יקרה אם אחליט ללמוד לתואר שני בעוד שלוש שנים?'. התחרות בין הבנקים תעבור מהצעה גנרית להצעה היפר-אישית לכל לקוח. והיועץ האנושי? הוא יהיה שם, חכם יותר, יעיל יותר, ובעיקר – פנוי יותר כדי להיות השותף האסטרטגי שלכם במסע הפיננסי המורכב הזה."

המודל ההיברידי: כך באמת נראה העתיד של ייעוץ המשכנתאות

הניתוח ההשוואתי והשיחה עם המומחה מובילים למסקנה ברורה וחד-משמעית: העתיד של ייעוץ המשכנתאות אינו קרב הכרעה בין האדם למכונה, אלא סינרגיה מתוחכמת ביניהם. לא מדובר במודל של "או-או", אלא במודל היברידי של "גם-וגם", המשלב את יכולות החישוב והניתוח העצומות של הבינה המלאכותית עם החוכמה, הניסיון והאינטליגנציה הרגשית של היועץ האנושי. מודל זה אינו פשרה, אלא אבולוציה – השלב הבא בהתפתחות המקצוע.

המחקר של Northwestern Mutual מחזק תפיסה זו באופן אמפירי. בעוד שהציבור עדיין מהסס לבטוח ב-AI בלבד, קרוב למחצית מהנשאלים (47%) – ושיעור גבוה אף יותר בקרב הדורות הצעירים (54% מבני דור ה-Z והמילניאלס) – מעדיפים לעבוד עם יועץ פיננסי שיודע להשתמש ולהבין את כלי ה-AI. המסר ברור: הלקוחות רוצים את הטוב משני העולמות.

התהליך האידיאלי עבור הלווה במודל ההיברידי

עבור הלווה המודרני, התהליך האידיאלי לקראת לקיחת משכנתא יתנהל בשלבים ברורים, הממנפים את היתרונות של כל צד:

- שלב 1 – מחקר וחינוך עצמי מבוסס AI: בשלב זה, הלווה משתמש בכלים דיגיטליים, אפליקציות ומחשבונים חכמים כדי לקבל תמונה ראשונית. הוא מבין את סדרי הגודל של ההחזר החודשי, לומד על המסלולים השונים, ומבצע השוואה בסיסית בין הצעות. שלב זה מעצים את הלווה, הופך אותו לשותף פעיל בתהליך ומאפשר לו להגיע מוכן יותר לשלב הבא.

- שלב 2 – העמקה אסטרטגית עם יועץ אנושי: הלווה מגיע לפגישה עם היועץ האנושי כשהוא כבר מצויד בנתונים, תובנות ראשוניות ושאלות ממוקדות. הפגישה אינה מתחילה מאפס, אלא מדיון אסטרטגי. היועץ, מצדו, משתמש בנתונים שהלקוח אסף (או אסף בעצמו באמצעות כלי AI) כבסיס לשיחה מעמיקה.

- שלב 3 – שיתוף פעולה וביצוע מתוחכם: זהו לב המודל ההיברידי. היועץ האנושי לוקח את המלצות ה-AI ו"מתרגם" אותן להקשר האישי של הלקוח. הוא ישאל: "המערכת ממליצה על מסלול X כי הוא הזול ביותר, אבל האם הוא מתאים לתוכניות שלכם לטווח הארוך? האם אתם מרגישים בנוח עם רמת הסיכון שהוא מגלם?". לאחר גיבוש התמהיל הסופי, היועץ מפעיל את כישורי המשא ומתן שלו מול הבנקים כדי לשפר את התנאים מעבר למה שהמכרז האוטומטי השיג, ולבסוף מלווה את הלקוח עד לחתימה, תוך מתן ביטחון ושקט נפשי.

המסר המרכזי העולה ממודל זה הוא שהיועץ האנושי לא נעלם – הוא משתדרג. תפקידו עובר טרנספורמציה: מתפקיד של "מחשבון אנושי" ו"אוסף ניירת", הוא הופך לאסטרטג פיננסי, למתורגמן בין שפת המכונה לשפת בני האדם, ולמאמן אישי המלווה את לקוחותיו באחת ההחלטות המשמעותיות בחייהם. היועץ שישכיל לאמץ את הטכנולוגיה, להבין את מגבלותיה ולמנף את יתרונותיה, לא רק שיישאר רלוונטי – הוא יהפוך לחיוני מאי פעם.

סיכום: המדריך המעשי לבחירת משכנתא בעידן ה-AI

הדיון בשאלת הרלוונטיות של היועץ האנושי בעידן הבינה המלאכותית חושף תמונה מורכבת, אך אופטימית. המסקנה אינה שהמכונה מנצחת את האדם או להפך, אלא שהשילוב ביניהם – המודל ההיברידי – הוא המפתח לקבלת החלטת משכנתא חכמה, יעילה ומותאמת אישית. ה-AI מספק את העוצמה האנליטית, את המהירות ואת הגישה למידע מקיף, בעוד היועץ האנושי מספק את ההקשר, את האינטליגנציה הרגשית, את כישורי המשא ומתן ואת האחריות המקצועית.

עבורכם, הלווים, משמעות הדבר היא שאתם נכנסים לעידן חדש של העצמה. לרשותכם עומדים כלים רבי עוצמה שיכולים לסייע לכם להבין טוב יותר את השוק ולקבל החלטות מושכלות. כדי לנווט בהצלחה בנוף החדש הזה, הנה צ'קליסט פעולה מעשי:

- הגדירו צרכים ומטרות תחילה: לפני שאתם צוללים למספרים ולאפליקציות, קיימו שיחה פתוחה (עם בן/בת הזוג או עם עצמכם). מהו ההחזר החודשי שתרגישו איתו בנוח? מהן התוכניות שלכם לחמש ולעשר השנים הבאות? מהי רמת הסיכון שאתם מוכנים לקחת? הגדרת מטרות ברורה תהפוך את החיפוש הטכנולוגי לממוקד ויעיל יותר.

- התחילו בדיגיטל, אך אל תסיימו שם: השתמשו באפליקציות ובמחשבונים החכמים כדי לקבל תחושה של השוק, להבין את המספרים ולסנן אפשרויות ראשוניות. התייחסו לכלים אלו כמקור מידע רב ערך, אך לא כמקור החלטה סופי ומחייב.

- בחרו יועץ שמאמץ טכנולוגיה: כשאתם בוחרים יועץ משכנתאות, אל תהססו לשאול אותו באילו כלים טכנולוגיים הוא משתמש. יועץ מודרני צריך להיות מסוגל להסביר כיצד הוא ממנף AI וניתוח נתונים כדי לשפר את השירות שהוא מעניק לכם. יועץ שמבטל את הטכנולוגיה עלול להשאיר אתכם מאחור.

- הביאו את כל הסיפור לשולחן: מול היועץ האנושי, אל תסתירו פרטים. שתפו אותו בתוכניות, בחלומות ובחששות שלכם – גם אלו שלא ניתן לכמת במספרים. המידע הזה הוא הקלט החשוב ביותר שהיועץ צריך כדי להתאים את המלצות ה-AI למציאות הייחודית שלכם.

בסופו של יום, השאלה הנכונה אינה "בינה מלאכותית או יועץ אנושי?", אלא "כיצד ניתן לרתום את עוצמתה של הבינה המלאכותית יחד עם ניסיונו של יועץ אנושי כדי לקבל את ההחלטה הפיננסית הטובה ביותר עבורנו?". התשובה לשאלה זו היא המפתח לעתיד שבו טכנולוגיה ואנושיות משתלבות כדי להפוך את אחת העסקאות המלחיצות והמורכבות בחיים לפשוטה, שקופה ובעיקר – נכונה יותר.