תוכן עניינים

- מבוא: צומת הדרכים של המשקיע הישראלי ב-2025

- השוואה חזיתית: השקעה במרכז מול הפריפריה

- מנועי צמיחה והזדמנויות בפריפריה: לאן כדאי להסתכל?

- שיקולים רגולטוריים ומיסויים למשקיע

- סיכום: גיבוש אסטרטגיית השקעה אישית

מבוא: צומת הדרכים של המשקיע הישראלי ב-2025

שנת 2025 מציבה בפני משקיע הנדל"ן הישראלי דילמה מורכבת ומוכרת, אך חריפה מתמיד: האם לדבוק ב"חוף המבטחים" היקר של מרכז הארץ, שם המחירים האסטרונומיים מבטיחים לכאורה יציבות וביקוש קשיח, או שמא להפנות מבט אל הפריפריה, שם מחירים נגישים יותר ותשואות גבוהות יותר קורצים למשקיע, אך מגיעים עם חבילת סיכונים ואי-ודאות משלהם. זו אינה רק שאלה של גיאוגרפיה, אלא שאלה אסטרטגית עמוקה הנוגעת לתיאבון הסיכון, אופק ההשקעה וההון העצמי העומד לרשות המשקיע.

ההתלבטות הזו מתרחשת על רקע שוק נדל"ן הנמצא בנקודת מפנה. לאחר שנים של עליות מחירים דו-ספרתיות כמעט רצופות, שהגיעו לשיא ב-2022 עם עלייה של כ-14.7%, שנת 2023 סימנה התקררות ראשונה עם ירידה ממוצעת של 0.7% . שנת 2025 ממשיכה במגמה מעורבת זו. מצד אחד, סביבת הריבית הגבוהה, העומדת באמצע השנה על כ-4.5% , מייקרת את המשכנתאות ומצננת את הביקושים. נתוני אגף הכלכלן הראשי במשרד האוצר מצביעים על ירידה משמעותית בהיקף העסקאות, למשל, ירידה של 18% במאי 2025 בהשוואה למאי אשתקד . מצד שני, השפעות מלחמת "חרבות ברזל" יצרו לחצים אינפלציוניים בצד ההיצע: מחסור מתמשך בפועלי בניין, התייקרות תשומות הבנייה וירידה בקצב התחלות הבנייה, כל אלה גורמים המונעים ירידת מחירים דרמטית ואף עשויים לדחוף אותם מעלה בטווח הבינוני .

בתוך סביבה מורכבת זו, משקיעים רבים "יושבים על הגדר" ומחשבים מסלול מחדש. המחירים הגבוהים במרכז, לצד התמתנות בקצב עליית הערך, גורמים לרבים לתהות האם "הרכבת כבר יצאה מהתחנה". במקביל, הפריפריה, שבעבר נתפסה כהשקעה ספקולטיבית, הופכת לאלטרנטיבה ריאלית בזכות השקעות ממשלתיות מאסיביות בתשתיות, תעסוקה והתחדשות עירונית. מדריך זה נועד לספק ניתוח מקיף, מבוסס נתונים ונטול פניות, שיאפשר למשקיע המתלבט להבין לעומק את מאזן הכוחות בין המרכז לפריפריה. נצלול לתוך המספרים, ננתח את מנועי הצמיחה והסיכונים בכל אזור, נבחן את ההיבטים הרגולטוריים והמיסויים, ובסופו של דבר, נספק את הכלים הדרושים לקבלת החלטה מושכלת ואסטרטגית בשוק הנדל"ן המאתגר של 2025.

השוואה חזיתית: השקעה במרכז מול הפריפריה

כדי לקבל החלטת השקעה מושכלת, יש לפרק את הדילמה "מרכז מול פריפריה" לגורמים ולבחון כל פרמטר בנפרד. חלק זה יבצע ניתוח השוואתי ישיר בין שני האזורים, תוך התבססות על נתונים עדכניים משנת 2025, במטרה להציג תמונה ברורה של היתרונות, החסרונות והטרייד-אוף הגלום בכל בחירה.

פרמטרים פיננסיים: מחיר, תשואה ופוטנציאל השבחה

ההבדלים הפיננסיים הם לרוב נקודת הפתיחה של כל משקיע. הפערים בין המרכז לפריפריה בפרמטרים אלו הם דרמטיים ומגדירים במידה רבה את אופי ההשקעה.

מחיר כניסה והון עצמי נדרש

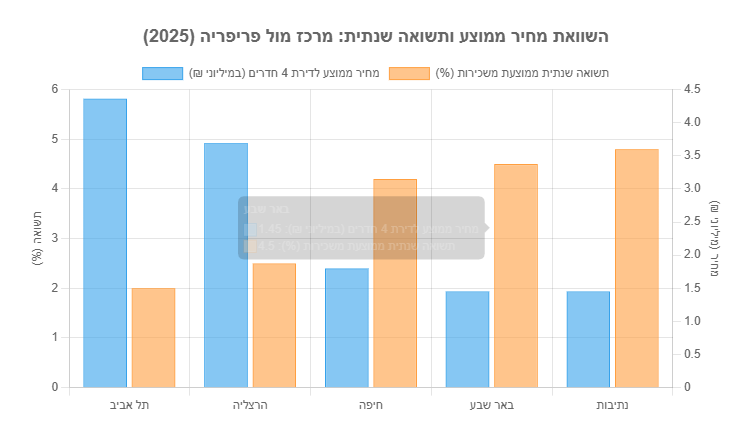

מרכז הארץ: מחסום הכניסה לשוק הנדל"ן במרכז הפך בשנים האחרונות לגבוה מאי פעם. המחיר הממוצע לדירה בתל אביב חצה את רף 4.3 מיליון ש"ח ברבעון השני של 2025 , ובערים סמוכות כמו הרצליה המחיר הממוצע עומד על כ-3.7 מיליון ש"ח. אפילו בערים הנחשבות למעגל השני והשלישי, כמו ראשון לציון, מחיר ממוצע לדירת 4 חדרים עומד על כ-2.95 מיליון ש"ח . מחירים אלו דורשים מהמשקיע הון עצמי עצום, שלעיתים קרובות מגיע למיליון שקלים ויותר, מה שהופך את ההשקעה במרכז לבלתי נגישה עבור חלק גדול מהציבור.

הפריפריה: כאן התמונה שונה לחלוטין. מחירי הכניסה נגישים משמעותית ומאפשרים למשקיעים עם הון עצמי נמוך יותר להיכנס לשוק. לדוגמה, מחיר ממוצע לדירת 4 חדרים בבאר שבע עמד בתחילת 2025 על כ-1.45 מיליון ש"ח . בעיר נתיבות, הנהנית מתנופת פיתוח, ניתן למצוא דירות 4 חדרים סביב אותו מחיר . בחיפה, מטרופולין צפוני, ניתן למצוא דירות 3 חדרים ישנות במחירים של 600-800 אלף ש"ח . נגישות זו מאפשרת לא רק כניסה לשוק, אלא גם פיזור השקעות על פני מספר נכסים בפריפריה, במקום ריכוז כל ההון בנכס אחד ויקר במרכז.

תשואה שוטפת משכירות

התשואה השוטפת, הנגזרת מדמי השכירות החודשיים ביחס למחיר הנכס, היא הפרמטר המבדל ביותר בין שני האזורים.

מרכז הארץ: התשואה הממוצעת באזורי הביקוש של המרכז נמוכה ועומדת על כ-2% עד 3% לשנה . בתל אביב, התשואה אף נמוכה יותר ועומדת על כ-2% בלבד . הסיבה לכך פשוטה: בעוד מחירי הנכסים זינקו במאות אחוזים בעשור האחרון, מחירי השכירות עלו בקצב מתון בהרבה. כתוצאה מכך, ההשקעה במרכז מסתמכת בעיקר על ציפייה לעליית ערך עתידית, והתזרים החודשי מהשכירות בקושי מכסה את החזרי המשכנתא וההוצאות השוטפות.

הפריפריה: כאן התמונה הפוכה. התשואה השוטפת גבוהה משמעותית ונעה בין 3% ל-5%, ובמקרים מסוימים אף יותר . בערים כמו חיפה ובאר שבע, התשואה יכולה להגיע לכ-4% ואף יותר. הסיבה היא היחס הבריא יותר בין מחירי הנכסים הנמוכים לדמי השכירות. תשואה גבוהה מאפשרת למשקיע ליהנות מתזרים מזומנים חיובי ומשמעותי מדי חודש, המהווה "כרית ביטחון" פיננסית ומפחית את התלות הבלעדית בעליית ערך הנכס.

פוטנציאל עליית ערך (השבחה)

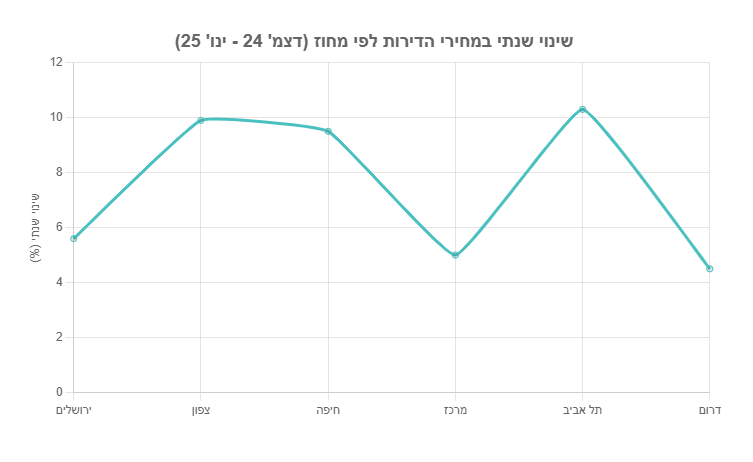

מרכז הארץ: היסטורית, אזור המרכז הציג עליות ערך גבוהות ויציבות, שהיוו את עיקר הרווח למשקיעים. דירה ממוצעת שעלתה 1.5 מיליון ש"ח בשנת 2000, הגיעה למחיר של למעלה מ-4.35 מיליון ש"ח ב-2025 . עם זאת, רבים סבורים כי המחירים הגיעו לרמת מיצוי מסוימת. קצב עליית המחירים השנתי במחוז תל אביב, למרות שעדיין גבוה (כ-10.3% בתחילת 2025), מראה סימני התמתנות, וישנם דיווחים על ירידות מחירים נקודתיות . הסיכון כאן הוא שהשוק יתקן את עצמו כלפי מטה או ייכנס לקיפאון ארוך, מה שיפגע במודל ההשקעה המבוסס על השבחה.

הפריפריה: כאן טמון הפוטנציאל הגדול, אך גם הסיכון. באזורים הנהנים מפיתוח מואץ, פוטנציאל ההשבחה גבוה משמעותית. השקעות בתשתיות, הקמת אזורי תעסוקה והתחדשות עירונית יכולים להוביל ל"קפיצת ערך" של עשרות אחוזים בתוך שנים ספורות. לדוגמה, עיר כמו לוד, הנהנית ממיקום אסטרטגי ופיתוח, חוותה זינוק של למעלה מ-30% במחירי הדירות בשנה . עם זאת, הסיכון גבוה יותר: פרויקטים עלולים להתעכב, תוכניות פיתוח עלולות להשתנות, והשוק המקומי חשוף יותר לזעזועים. השקעה בפריפריה דורשת "ראייה למרחוק" ויכולת לזהות את מנועי הצמיחה העתידיים.

סיכונים, נזילות וניהול הנכס

מעבר למספרים היבשים, ישנם הבדלים מהותיים בניהול הסיכונים ובאופי ההתנהלות היומיומית מול הנכס.

ביקוש לשכירות ויציבות שוכרים

מרכז הארץ: היתרון הגדול של המרכז הוא ביקוש קשיח ויציב לשכירות. קרבה למרכזי תעסוקה, תרבות ובילוי מבטיחה תחלופת שוכרים מהירה וסיכון נמוך לתקופות בהן הנכס עומד ריק. הביקוש לשכירות במרכז גדל בכ-22% בשנת 2024, בעוד היצע הדירות להשכרה אף פחת . בנוסף, אוכלוסיית השוכרים במרכז מאופיינת לרוב במעמד סוציו-אקונומי גבוה יותר, מה שמפחית את הסיכון לאי-תשלום שכר דירה.

הפריפריה: הביקוש לשכירות בפריפריה יכול להיות תנודתי יותר ותלוי במידה רבה בגורמים מקומיים. עיר המבוססת על מפעל גדול או מוסד אקדמי יחיד חשופה יותר לזעזועים. הסיכון לתקופות ארוכות יותר בין שוכרים גבוה יותר, ויש צורך במחקר מעמיק יותר על אופי הביקוש המקומי. עם זאת, באזורים עם מנועי צמיחה ברורים (כמו אוניברסיטה גדולה בבאר שבע או פיתוח תעשייתי), ניתן למצוא ביקוש יציב.

נזילות הנכס (מהירות המכירה)

מרכז הארץ: נכסים במרכז נהנים מנזילות גבוהה. גם בתקופות של האטה בשוק, תמיד יימצאו קונים לנכס במיקום אטרקטיבי. תהליך המכירה לרוב מהיר ויעיל יחסית, ויכול להסתיים תוך שבועות ספורים .

הפריפריה: זהו אחד הסיכונים המרכזיים בהשקעה בפריפריה. תהליך המכירה עלול להיות ארוך ומסורבל, לעיתים נמשך חודשים ארוכים ואף שנים, במיוחד ביישובים מרוחקים או בתקופות של ביקוש נמוך . חוסר נזילות זה עלול "לכלוא" את המשקיע עם הנכס בזמן שהוא זקוק להון, ולהכריח אותו להתפשר על המחיר באופן משמעותי.

ניהול ותחזוקה

מרכז הארץ: למשקיעים הגרים במרכז, ניהול נכס קרוב הוא פשוט ונוח. זמינות אנשי המקצוע (שיפוצניקים, אינסטלטורים) גבוהה, אם כי עלותם לרוב יקרה יותר.

הפריפריה: עבור משקיע מהמרכז, ניהול נכס בפריפריה מהווה אתגר לוגיסטי. כל תקלה דורשת נסיעה ארוכה או הסתמכות על אנשי מקצוע מקומיים, מה שמחייב בניית רשת אמון. לעיתים, משקיעים נאלצים לשכור חברת ניהול, מה שמקטין את התשואה נטו. מנגד, עלויות התחזוקה והשיפוצים בפריפריה עשויות להיות נמוכות יותר.

נקודות מפתח: מרכז מול פריפריה

- מחיר כניסה: גבוה מאוד במרכז, נגיש משמעותית בפריפריה.

- תשואה שוטפת: נמוכה במרכז (2-3%), גבוהה בפריפריה (3-5%+).

- פוטנציאל השבחה: גבוה היסטורית במרכז אך מתמתן, פוטנציאל גבוה אך מסוכן יותר בפריפריה.

- סיכון וניהול: ביקוש יציב ונזילות גבוהה במרכז, לעומת תנודתיות גבוהה יותר וקושי במימוש בפריפריה.

מנועי צמיחה והזדמנויות בפריפריה: לאן כדאי להסתכל?

ההחלטה להשקיע בפריפריה אינה יכולה להתבסס רק על המחיר הנמוך. השקעה חכמה דורשת זיהוי של אזורים בעלי "מנועי צמיחה" ברורים – גורמים אובייקטיביים הצפויים להעלות את הביקוש ואת ערך הנכסיםในอนาคต. חלק זה ינתח את מנועי הצמיחה המרכזיים של הפריפריה הישראלית ב-2025.

מהפכת התשתיות והתחבורה כמנוע השבחה

אחד הגורמים המשמעותיים ביותר להשבחת נדל"ן הוא שיפור הנגישות. פרויקטים תחבורתיים רחבי היקף "מקרבים" הלכה למעשה את הפריפריה למרכזי התעסוקה של גוש דן, והופכים אותה לאלטרנטיבת מגורים ריאלית עבור אוכלוסיות רחבות.

השפעת הרכבת וכבישים מהירים: מחקרים וניסיון מהעולם ומישראל מראים קשר ישיר בין קרבה לתחבורה ציבורית איכותית לעליית ערך נכסים . הרחבת רשת הרכבות הארצית והארכת כבישים מהירים כמו כביש 6 צפונה ודרומה הן דוגמאות מובהקות. ערים כמו נתיבות רשמו קפיצה במחירים לאחר השקת קו הרכבת הישיר לתל אביב, בעיקר באזורים הסמוכים לתחנה . באופן דומה, הארכת כביש 6 דרומה לכיוון צומת שוקת וצפונה לכיוון שלומי, מקצרת משמעותית את זמני הנסיעה ומגדילה את האטרקטיביות של יישובי הנגב והגליל.

פרויקט משמעותי נוסף הוא הרכבת הקלה "נופית" המתוכננת לחבר בין חיפה לנצרת. למרות עיכובים בגיוס המימון , הפרויקט ממשיך להתקדם וצפוי לשנות את המפה התחבורתית בצפון, להעלות את ערך הנדל"ן בערים כמו נוף הגליל ובשכונות הסמוכות לתוואי .

שיקול למשקיע: איתור נכסים בפריפריה צריך לכלול בדיקה מעמיקה של תוכניות תחבורה עתידיות. השקעה באזור הסמוך לתוואי רכבת קלה מתוכנן או לתחנת רכבת עתידית, עוד לפני שהמחירים מגלמים את מלוא הפוטנציאל, יכולה להניב תשואה עודפת משמעותית בטווח הבינוני והארוך. חשוב לבדוק את סטטוס התוכניות (האם אושרו, האם תוקצבו) כדי להימנע מהשקעה המבוססת על "חלומות" רחוקים.

השקעות ממשלתיות ופיתוח אזורי

ממשלות ישראל מכירות בחשיבות האסטרטגית של חיזוק הפריפריה, ומתקצבות תוכניות רחבות היקף שמטרתן לצמצם פערים וליצור מוקדי משיכה חדשים. השקעות אלו מהוות רוח גבית חזקה למשקיעי הנדל"ן.

תוכניות לפיתוח הנגב והגליל: משרד הנגב, הגליל והחוסן הלאומי מפעיל תוכניות רבות לעידוד תעסוקה, פיתוח כלכלי וחיזוק קהילתי באזורים אלו . תקציב פיתוח הנגב והגליל לשנת 2025, לאחר העברות, עומד על למעלה מ-364 מיליון ש"ח . השקעות אלו כוללות תמריצים לחברות להקים מרכזי מו"פ בפריפריה ומעבר בסיסי צה"ל לנגב, מהלך שצפוי להביא אלפי משפחות של משרתי קבע לאזור ולייצר ביקוש משמעותי לדיור.

התחדשות עירונית בפריפריה: אחד המהלכים הדרמטיים ביותר הוא התוכנית הממשלתית לסבסוד פרויקטי פינוי-בינוי בפריפריה. הרשות הממשלתית להתחדשות עירונית איתרה 110 מתחמים בערים בעלות סיכון סייסמי גבוה (כמו טבריה, צפת, בית שאן וקריית שמונה), בהם ניתן לבנות כ-37,000 דירות חדשות. המדינה מתכננת לסבסד פרויקטים אלו בהיקף של כ-10 מיליארד ש"ח, כדי להפוך אותם לכדאיים כלכלית עבור יזמים . מהלך זה פותח הזדמנויות השקעה חסרות תקדים באזורים שבעבר סבלו מקיפאון, ומאפשר למשקיעים לרכוש דירות ישנות בפוטנציאל להפוך לדירות חדשות בפרויקט יוקרתי.

Case Study: ניתוח ערי מפתח בפריפריה

כדי להמחיש את הפוטנציאל, נבחן לעומק שלוש ערים המייצגות מודלים שונים של צמיחה בפריפריה.

באר שבע: בירת ההזדמנויות של הנגב

באר שבע אינה עוד עיר פריפריאלית, אלא מטרופולין אזורי בתנופה. העיר נהנית ממספר מנועי צמיחה חזקים: אוניברסיטת בן-גוריון ובית החולים סורוקה המושכים אוכלוסייה אקדמית ורפואית, פארק ההייטק גב-ים נגב המהווה מוקד תעסוקה טכנולוגי, ונגישות תחבורתית מצוינת באמצעות רכבת וכביש 6. למרות ההאטה הכללית בשוק, באר שבע ממשיכה להוביל את טבלאות המכירות. במאי 2025, למשל, נמכרו בעיר 351 דירות חדשות, מה שהופך אותה לאחת השחקניות המשמעותיות בשוק . גם שוק היד השנייה בעיר מראה סימני פעילות עם גידול של 10% בעסקאות. המחירים עדיין נגישים יחסית (כ-1.45 מיליון ש"ח לדירת 4 חדרים), והתשואה משכירות אטרקטיבית (סביב 4.5%). שכונות חדשות כמו נווה זאב ושכונת הפארק, לצד אזורים ותיקים יותר הסמוכים לאוניברסיטה, מציעות הזדמנויות מגוונות למשקיעים.

חיפה: תשואה גבוהה והתחדשות עירונית

חיפה, המטרופולין של הצפון, מציעה שילוב ייחודי של עיר גדולה עם מחירי נדל"ן שפויים יחסית. העיר נהנית ממוסדות אקדמיים מובילים (הטכניון ואוניברסיטת חיפה), נמל פעיל, מרכזי תעסוקה ופארק מת"ם. היתרון הבולט של חיפה למשקיעים הוא התשואה הגבוהה משכירות, שיכולה להגיע לכ-4.2% ואף יותר, מהגבוהות בקרב הערים הגדולות בישראל . שכר הדירה לדירת 4 חדרים עומד על כ-3,864 ש"ח, פער של פי 2.5 מתל אביב . בנוסף, העיר נמצאת בתחילתו של גל התחדשות עירונית, במיוחד בשכונות ותיקות כמו הדר הכרמל ונווה שאנן. רכישת דירה ישנה באזורים אלו במחיר נמוך, לצד השקעה בשיפוץ, יכולה להניב תשואה גבוהה ופוטנציאל השבחה משמעותי כאשר תהליכי ההתחדשות יצברו תאוצה.

נתיבות: צמיחה מונעת תשתיות

נתיבות היא דוגמה קלאסית לעיר פריפריאלית שחוותה מהפך בזכות השקעה ממוקדת בתשתיות. חיבור העיר לרשת הרכבות הארצית שינה את כללי המשחק והפך אותה לאופציה ריאלית עבור עובדים במרכז הארץ המחפשים דיור בר השגה. העיר נמצאת בתנופת פיתוח אדירה, עם הקמת שכונות חדשות ומודרניות כמו "רמות יורם" ו"מעלות הנחל", ותוכניות להכפיל את אוכלוסייתה עד 2040 . מחירי הדירות עדיין נמוכים משמעותית מהמרכז (כ-1.45 מיליון ש"ח לדירת 4 חדרים), והפיתוח המואץ מבטיח פוטנציאל השבחה גבוה. משקיע שנכנס לשוק בנתיבות מהמר למעשה על המשך מגמת הפיתוח ועל הפיכתה של העיר למרכז מגורים ותעסוקה חשוב בנגב המערבי.

שיקולים רגולטוריים ומיסויים למשקיע

השקעה בנדל"ן אינה מסתכמת במחיר הרכישה ובתשואה הפוטנציאלית. על המשקיע להכיר היטב את הסביבה הרגולטורית ואת חבויות המס, שיש להן השפעה ישירה ומשמעותית על כדאיות העסקה. חלק זה יספק סקירה תמציתית וחיונית של היבטים אלו, נכון לשנת 2025.

מיסוי נדל"ן למשקיעים ב-2025

מדיניות המיסוי בישראל נועדה, בין היתר, לצנן את שוק הנדל"ן ולהקטין את האטרקטיביות של רכישת דירות להשקעה. על המשקיע לקחת בחשבון מספר סוגי מס מרכזיים:

- מס רכישה: זוהי ההוצאה המשמעותית ביותר בעת הרכישה עבור משקיע. נכון לשנת 2025, רוכש דירה שאינה דירתו היחידה ("דירה להשקעה") מחויב במס רכישה בשיעור של 8% על חלק השווי שעד כ-6.05 מיליון ש"ח, ו-10% על החלק שמעל סכום זה . המשמעות היא שעל דירה בשווי 1.5 מיליון ש"ח, ישלם המשקיע 120,000 ש"ח כמס רכישה – הוצאה המתווספת למחיר הנכס ויש לגלם אותה בחישוב התשואה.

- מס שבח: מס זה מוטל על הרווח (ה"שבח") שנוצר למשקיע בעת מכירת הנכס. השבח מחושב כהפרש בין מחיר המכירה למחיר הרכישה, בתוספת הוצאות נלוות. שיעור המס על רווח ההון הריאלי עומד על 25%. חשוב מאוד לתעד את כל ההוצאות המוכרות לאורך חיי הנכס – כגון דמי תיווך, שכר טרחת עורך דין, עלויות שיפוץ והשבחה – שכן ניתן לנכות אותן מהשבח ולהקטין את חבות המס .

- היבטי מיסוי נוספים: ישנם שני שינויים נוספים הרלוונטיים לשנת 2025. ראשית, העלאת המע"מ מ-17% ל-18% החל מה-1 בינואר 2025, מה שמייקר באופן ישיר את כל הדירות החדשות הנרכשות מקבלן . שנית, הממשלה מקדמת שינויים ב"מס יסף" על הכנסות גבוהות, שעשויים להשפיע גם על רווחי הון ממכירת נכסים ולהגדיל את נטל המס על משקיעים מסוימים .

השכרה לטווח קצר (Airbnb): הזדמנות או מלכודת רגולטורית?

משקיעים רבים שוקלים להשכיר את הנכס לטווח קצר באמצעות פלטפורמות כמו Airbnb, מתוך הנחה שהדבר יניב תשואה גבוהה יותר מהשכרה רגילה. בעוד שהפוטנציאל הפיננסי אכן קיים, חשוב להבין שהרגולציה והמיסוי בתחום זה שונים לחלוטין והופכים אותו למורכב ומסוכן יותר.

ההיבט החוקי והמוניציפלי: ברוב המקרים, השכרת דירת מגורים לטווח קצר נחשבת ל"שימוש חורג" בנכס, החורג מייעודו למגורים ומחייב היתר מיוחד מהרשות המקומית . ערים רבות, ובראשן תל אביב, החלו לאכוף רגולציה מחמירה הכוללת הגבלה על מספר ימי ההשכרה בשנה (למשל, 90 יום), דרישה לרישיון עסק, וחיוב בארנונה עסקית, הגבוהה פי שניים או שלושה מארנונה למגורים. פסיקות של בתי משפט בשנים האחרונות חיזקו את עמדת הרשויות וקבעו כי השכרה לתקופה של פחות מחודש מהווה שימוש מסחרי ואסורה ללא היתר .

היבטי מס: כאן טמונה המלכודת הגדולה ביותר. בניגוד להכנסה מהשכרת דירה למגורים, הנהנית מפטור ממס עד לתקרה מסוימת (כ-5,654 ש"ח נכון ל-2025), הכנסה מהשכרה לטווח קצר נחשבת להכנסה מעסק לכל דבר ועניין. משמעות הדבר היא חובה להירשם כעוסק (פטור או מורשה) ברשויות המס, לנהל ספרים, ולשלם מס הכנסה על הרווח הנקי (לאחר ניכוי הוצאות) לפי מדרגות המס השולי של המשכיר. בנוסף, הכנסה שנתית מעל התקרה (כ-120,000 ש"ח ב-2025) מחייבת גם תשלום מע"מ . רשות המסים אף מקדמת חקיקה שתחייב פלטפורמות כמו Airbnb ו-Booking לדווח ישירות על הכנסות המשכירים, מה שיגביר את האכיפה .

בשורה התחתונה למשקיע: השכרה לטווח קצר אינה השקעה פסיבית. היא עסק לכל דבר, הכרוך בהתעסקות תפעולית רבה, סיכון רגולטורי משמעותי ונטל מס כבד בהרבה. הפוטנציאל לתשואה גבוהה קיים, אך הוא דורש תכנון קפדני, הבנה מעמיקה של החוק והתקנות המקומיות, וייעוץ מקצועי צמוד.

סיכום: גיבוש אסטרטגיית השקעה אישית

לאחר ניתוח מעמיק של הפרמטרים הפיננסיים, הסיכונים, מנועי הצמיחה והסביבה הרגולטורית, ברור כי אין תשובה אחת נכונה לשאלה "היכן כדאי להשקיع?". הבחירה בין המרכז לפריפריה היא החלטה אסטרטגית אישית, התלויה באופן ישיר במטרותיו של המשקיע, בהון העצמי העומד לרשותו, בתיאבון הסיכון שלו ובאופק ההשקעה הרצוי.

המרכז מציע "השקעת ערך" קלאסית: מחיר כניסה גבוה, תשואה שוטפת נמוכה, אך ביטחון יחסי הנובע מביקוש קשיח, נזילות גבוהה והיסטוריה של השבחה. זוהי אופציה המתאימה למשקיעים סולידיים בעלי הון עצמי משמעותי, המעוניינים בנכס "בטוח" לטווח ארוך עם מינימום התעסקות. מנגד, הפריפריה מציעה "השקעת צמיחה": מחיר כניסה נגיש, תשואה שוטפת גבוהה המייצרת תזרים מזומנים חיובי, ופוטנציאל השבחה גבוה באזורים נבחרים. זוהי אופציה המתאימה למשקיעים בעלי הון עצמי מוגבל יותר, בעלי תיאבון סיכון גבוה יותר, המוכנים "לעשות שיעורי בית", לנהל את הנכס באופן אקטיבי יותר ולהמתין בסבלנות למימוש הפוטנציאל.

טבלת סיכום השוואתית: מרכז מול פריפריה

| פרמטר | מרכז הארץ (ת"א, גוש דן) | פריפריה (באר שבע, חיפה, נתיבות) |

|---|---|---|

| מחיר כניסה | גבוה מאוד (3-4+ מיליון ₪) | נגיש (0.8-1.8 מיליון ₪) |

| הון עצמי נדרש | גבוה מאוד | נמוך יחסית |

| תשואה שוטפת (שכירות) | נמוכה (2%-3%) | גבוהה (3%-5%+) |

| פוטנציאל השבחה | מתון, לאחר עליות חדות בעבר | גבוה באזורים מתפתחים, תנודתי |

| ביקוש לשכירות | קשיח ויציב מאוד | תלוי במוקדים מקומיים (אקדמיה, תעסוקה) |

| נזילות (מהירות מכירה) | גבוהה | בינונית עד נמוכה, תהליך ארוך יותר |

| רמת סיכון | נמוכה יחסית | בינונית עד גבוהה |

| ניהול הנכס | פשוט יותר (לגרים באזור) | מאתגר יותר בניהול מרחוק |

טיפים מעשיים למשקיע בפריפריה

השקעה מוצלחת בפריפריה דורשת יותר מסתם בחירת עיר עם מחירים נמוכים. היא מחייבת גישה פרואקטיבית ומחקר מעמיק. להלן מספר כללי אצבע חיוניים:

- עשו שיעורי בית ברמת המיקרו: אל תסתפקו בנתונים כלליים על העיר. רדו לרמת השכונה. בדקו את הרכב האוכלוסייה, איכות מוסדות החינוך, תוכניות פיתוח מקומיות, קרבה למרכזים מסחריים ורמת הפשיעה. מידע זה זמין לרוב באתרי העיריות ובאתרי נדל"ן כמו מדל"ן .

- בדיקה פיזית היא חובה: לעולם אל תרכשו נכס על סמך תמונות או שיחת טלפון בלבד. בקרו בנכס ובסביבתו בשעות שונות של היום. שוחחו עם שכנים, בקרו במרכז המסחרי הקרוב והרגישו את האווירה. בדיקה פיזית יכולה לחשוף בעיות שלא נראות על הנייר, כמו רעש, בעיות תחזוקה בבניין או אוכלוסייה בעייתית.

- התמקדו במנועי צמיחה ברורים: חפשו נכסים בעלי קרבה מוכחת למנוע צמיחה. זה יכול להיות נכס במרחק הליכה מתחנת רכבת קיימת או עתידית, בסמוך לקמפוס אוניברסיטאי, או בשכונה שעוברת תהליך התחדשות עירונית עם תוכניות מאושרות. כפי שצוין, השקעה ממשלתית בתשתיות היא אינדיקטור חזק .

- אל תוותרו על ליווי מקצועי: שכירת שירותיו של יועץ נדל"ן או עורך דין המתמחה באזור ההשקעה אינה מותרות, אלא צורך. איש מקצוע מקומי מכיר את "סודות" השוק, את המחירים הריאליים, את התוכניות העתידיות ואת המלכודות הפוטנציאליות. ליווי כזה יכול לחסוך עשרות אלפי שקלים ולמנוע טעויות יקרות .

מבט לעתיד

שוק הנדל"ן הישראלי ימשיך ככל הנראה להיות מאופיין בפערים משמעותיים בין המרכז לפריפריה. עם זאת, המגמות ארוכות הטווח – גידול אוכלוסין מתמיד , מחסור כרוני בהיצע דירות באזורי הביקוש, והשקעות עתק בתשתיות – פועלות לטובת הפריפריה. אזורים מסוימים שנחשבים היום לפריפריה עשויים להפוך בעוד עשור ל"מרכז" החדש של ישראל. משקיע נבון שידע לזהות את המגמות הללו בזמן, לבצע מחקר יסודי ולנהל את הסיכונים بحكمة, יוכל לקצור פירות נאים מההזדמנויות הייחודיות ששוק הנדל"ן הפריפריאלי מציע בשנת 2025 ומעבר לה.