תוכן עניינים

- מבוא: ניווט בסערה הכלכלית – האתגר של בעלי המשכנתאות בישראל

- תמונת המצב: המפה הכלכלית למשכנתאות בשנים 2025-2026

- ניתוח עומק: כיצד שינויי הריבית והאינפלציה משפיעים על המשכנתא שלכם?

- אסטרטגיות פעולה לנוטלי משכנתאות: ממיחזור ועד שינוי תמהיל

- מדריך פעולה וכלים שימושיים לשנים 2025-2026

מבוא: ניווט בסערה הכלכלית – האתגר של בעלי המשכנתאות בישראל

שוק הנדל"ן והמשכנתאות בישראל ניצב בצומת דרכים קריטי. לאחר תקופה של ריבית יציבה אך גבוהה, השנים 2025 ו-2026 מסתמנות כתקופה של אי-ודאות ותמורות משמעותיות. עבור מאות אלפי משקי בית עם משכנתא קיימת, ועבור אלו השוקלים לרכוש דירה, עולה שאלה מרכזית: כיצד נערכים נכון לסביבה כלכלית משתנה? כיצד מגנים על ההחזר החודשי ומתכננים את העתיד הפיננסי בתבונה?

התקופה הנוכחית, נכון למחצית השנייה של 2025, מאופיינת במתח מובנה. מצד אחד, הוועדה המוניטרית של בנק ישראל שומרת על ריבית מרסנת של 4.5% במטרה להבטיח את התכנסות האינפלציה ליעד, מדיניות שהחלה עוד בינואר 2024. מצד שני, גוברים הקולות בשוק הצופים הקלה מוניטרית עתידית, על רקע התחזקות השקל וציפיות להורדת ריבית בארצות הברית. סביבה זו, המכונה "צומת דרכים מורכב" על ידי אנליסטים, יוצרת דילמה אמיתית עבור הלווים.

מאמר זה אינו עוד סקירה כלכלית. זהו מדריך פעולה מקיף, שנכתב עבורכם – נוטלי המשכנתאות. נצלול לעומק הגורמים המעצבים את השוק, ננתח את ההשפעה הישירה של שינויי ריבית ואינפלציה על מסלולי המשכנתא השונים, ונציג אסטרטגיות מעשיות וכלים פרקטיים להתמודדות. המטרה: להפוך את אי-הוודאות להזדמנות, ולצייד אתכם בידע ובביטחון לקבל את ההחלטות הפיננסיות הנכונות ביותר עבורכם בשנים המאתגרות שלפנינו.

תמונת המצב: המפה הכלכלית למשכנתאות בשנים 2025-2026

כדי לפעול נכון, ראשית יש להבין את השטח. חלק זה יסקור בקצרה את הגורמים המרכזיים שישפיעו על המשכנתא שלכם, תוך התבססות על נתונים ותחזיות עדכניים של הגופים הכלכליים המובילים בישראל.

מדיניות בנק ישראל: בין ריסון אינפלציה לתמיכה בצמיחה

במרכז הזירה הכלכלית עומד בנק ישראל, שתפקידו לנווט את המשק בין שתי מטרות שלעיתים מתנגשות: שמירה על יציבות מחירים (ריסון האינפלציה) ותמיכה בפעילות הכלכלית והצמיחה.

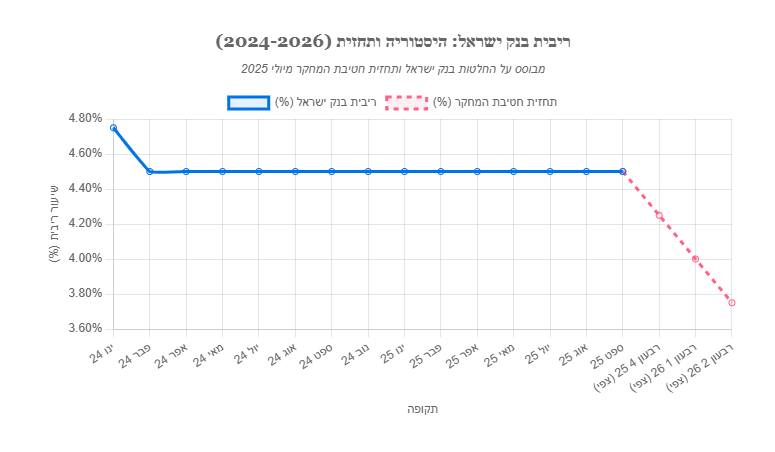

- ריבית יציבה אך גבוהה: נכון להחלטות האחרונות של הוועדה המוניטרית באוגוסט וביולי 2025, ריבית בנק ישראל עומדת על 4.5%. רמה זו, שנקבעה עוד בתחילת 2024, מוגדרת כמדיניות "מרסנת" – כלומר, גבוהה מספיק כדי לצנן את הביקושים במשק ולמנוע מהאינפלציה לצאת משליטה. כתוצאה מכך, ריבית הפריים, המשמשת בסיס למסלולי משכנתא רבים, נותרה על 6.0% (ריבית בנק ישראל + 1.5%).

- כוחות מנוגדים: הדילמה של בנק ישראל מורכבת. מחד, אי-הוודאות הגיאופוליטית הגבוהה והתאוששות הפעילות הכלכלית לאחר מבצע "עם כלביא" יוצרים לחצים אינפלציוניים פוטנציאליים, המצדיקים שמירה על ריבית גבוהה. מאידך, גורמים אחרים פועלים בכיוון ההפוך: התחזקות משמעותית של השקל (שמוזילה את מחירי המוצרים המיובאים), התכנסות צפויה של האינפלציה אל תוך היעד, וירידת ריבית צפויה בארה"ב – כל אלו עשויים לסלול את הדרך להורדות ריבית עתידיות. נגיד בנק ישראל, פרופ' אמיר ירון, התייחס לכוחות מנוגדים אלו והדגיש את אי-הוודאות לגבי עוצמת השפעתם בטווחי הזמן השונים.

תחזיות ואי-ודאות: לאן הולכת הריבית?

השאלה שמעסיקה כל לווה היא מה צופן העתיד לריבית. בעוד שלא ניתן לחזות במדויק, ניתן להסתמך על התחזיות של הגופים המקצועיים כדי להבין את הכיוון הכללי.

- התחזית המרכזית: התחזית המקרו-כלכלית של חטיבת המחקר בבנק ישראל מיולי 2025 היא הכלי הרשמי והחשוב ביותר. על פי תחזית זו, הריבית צפויה לרדת בהדרגה ולעמוד על רמה ממוצעת של 3.75% ברבעון השני של 2026. תחזית זו, ששותפים לה גם חזאים פרטיים, משקפת ציפייה לכ-3 הורדות ריבית במהלך השנה הקרובה.

- הדגש על אי-ודאות: חשוב להדגיש כי בנק ישראל עצמו מסייג את תחזיותיו ומציין כי הן מאופיינות ב"רמה גבוהה במיוחד של אי-ודאות". התחזיות מבוססות על הנחות יסוד, כגון שמירה על רגיעה ביטחונית והיעדר לחימה עצימה. כל שינוי בהנחות אלו, לצד התפתחויות בלתי צפויות בכלכלה העולמית (כפי שמציין דוח קרן המטבע הבינלאומית) או החלטות תקציביות של הממשלה, עלול לשנות את התמונה במהירות. לכן, יש להתייחס לתחזיות כאל אינדיקציה לכיוון, ולא כאל הבטחה.

השפעת האינפלציה: האיום השקט על קרן ההלוואה

אינפלציה, או מדד המחירים לצרכן, היא גורם קריטי נוסף המשפיע ישירות על חלקים מהמשכנתא. גם כאן, התמונה מורכבת.

- מעל היעד, אך במגמת התמתנות: תחזית בנק ישראל צופה כי האינפלציה תעמוד על 2.6% בסוף 2025, ותרד ל-2.0% בסוף 2026. נתון זה קרוב לגבול העליון של יעד יציבות המחירים (1%-3%), אך משקף מגמת התמתנות. עם זאת, גורמים כמו עליית מיסים צפויה עלולים להמשיך ולהפעיל לחצים אינפלציוניים.

- הסיכון למסלולים הצמודים: המשמעות המעשית עבור לווים היא סיכון מתמשך למסלולי משכנתא הצמודים למדד. אינפלציה של 2.6% בשנה משמעותה שיתרת הקרן שלכם במסלול צמוד מדד תגדל ב-2.6% באותה שנה, עוד לפני חישוב הריבית. זהו "מס נסתר" ששוחק את כספכם והופך את המסלולים הללו למסוכנים במיוחד בסביבה הנוכחית.

ניתוח עומק: כיצד שינויי הריבית והאינפלציה משפיעים על המשכנתא שלכם?

זהו החלק המרכזי והחשוב ביותר במדריך. נפרק את תמהיל המשכנתא הממוצע ונראה כיצד כל מסלול מגיב לסביבה הכלכלית הנוכחית והצפויה. ההבנה הזו היא המפתח לקבלת החלטות נכונות. משכנתא אינה מוצר אחיד; היא מורכבת ממספר "הלוואות קטנות" (מסלולים), שלכל אחת מהן חוקי משחק שונים. הבנת ההבדלים ביניהן חיונית לניהול סיכונים יעיל.

השפעת השינויים על מסלולי המשכנתא העיקריים

ננתח כעת, אחד לאחד, את המסלולים הנפוצים וכיצד הם צפויים להתנהג בשנים 2025-2026.

מסלול הפריים: תגובה מיידית וחדה

- איך זה עובד: מסלול זה הוא הפשוט ביותר להבנה. הריבית בו מבוססת על ריבית הפריים, שעומדת נכון לאמצע 2025 על 6.0%. ריבית הפריים עצמה נגזרת ישירות מריבית בנק ישראל (פריים = ריבית בנק ישראל + מרווח קבוע של 1.5%). ההשפעה של שינוי בריבית בנק ישראל היא מיידית: כל החלטה של הוועדה המוניטרית מתורגמת באופן אוטומטי לעלייה או ירידה בהחזר החודשי שלכם כבר בתשלום הבא.

- הסיכון והסיכוי ב-2025-2026: כאן טמונה הדילמה הגדולה. אם תחזיות בנק ישראל אכן יתממשו והריבית תרד בהדרגה ל-3.75%, בעלי מסלול הפריים יהיו הראשונים והעיקריים להרוויח. ירידה של 0.75% בריבית בנק ישראל תתורגם לירידה זהה בריבית הפריים, שתביא להקלה משמעותית בהחזר החודשי. מנגד, הסיכון ברור: כל "הפתעה" אינפלציונית או זעזוע גיאופוליטי שיגרמו לבנק ישראל לדחות את הורדות הריבית או חלילה להעלותה, ינציחו את ההחזרים החודשיים הגבוהים. מסלול זה הוא הימור על כיוון הריבית העתידי.

מסלולים צמודי מדד (קבועה צמודה – ק"צ, משתנה צמודה): הסכנה הכפולה

- איך זה עובד: במסלולים אלו, אתם חשופים לשני סיכונים במקביל. הראשון הוא סיכון הריבית (במסלול המשתנה) והשני, והמשמעותי יותר כיום, הוא סיכון האינפלציה. הקרן של ההלוואה צמודה למדד המחירים לצרכן. פירוש הדבר הוא שבכל חודש שבו המדד עולה, יתרת החוב שלכם לבנק גדלה באותו שיעור, ורק לאחר מכן מחושבת הריבית על הקרן המנופחת.

- הסיכון ב-2025-2026: עם תחזית אינפלציה של כ-2.6% לשנת 2025, יתרת החוב שלכם במסלול זה צפויה לגדול ריאלית. לדוגמה, על יתרת חוב של 500,000 ש"ח, אינפלציה שנתית של 2.6% "תוסיף" לחוב שלכם 13,000 ש"ח בשנה, עוד לפני שקל אחד של ריבית. זו הסיבה שיועצי משכנתאות רבים רואים במסלולים אלו כמסוכנים במיוחד בסביבה הנוכחית, גם אם הריבית הנקובה בהם נראית נמוכה ומפתה.

מסלול ריבית קבועה לא צמודה (קל"צ): עוגן של יציבות במים סוערים

- איך זה עובד: זהו המסלול הבטוח והיציב ביותר. ההחזר החודשי קבוע וידוע מראש לכל אורך חיי ההלוואה. המסלול אינו מושפע כלל משינויים בריבית בנק ישראל או מעליות במדד המחירים לצרכן. אתם יודעים בדיוק כמה תשלמו מהחודש הראשון ועד האחרון.

- היתרון והחיסרון ב-2025-2026: היתרון ברור – ודאות וביטחון מוחלטים. בתקופה של אי-ודאות כלכלית, היכולת "לנעול" את ההחזר החודשי היא נכס יקר ערך. החיסרון כפול: ראשית, הבנק "מגלם" את הסיכון שהוא לוקח על עצמו בריבית התחלתית גבוהה יותר בהשוואה למסלולים אחרים. שנית, פירעון מוקדם של מסלול זה בתקופה של ירידת ריביות עלול להיות כרוך בתשלום "קנס יציאה" משמעותי (עמלת היוון), המחושב על בסיס הפער בין הריבית שלכם לריבית הממוצעת בשוק בעת הפירעון.

מסלולי ריבית משתנה לא צמודה: איזון בין סיכון לגמישות

- איך זה עובד: מסלולים אלו, לרוב עם תחנות יציאה כל שנתיים או חמש שנים, מציעים פשרה. הריבית בהם מתעדכנת בתחנות היציאה לפי עוגן שנקבע מראש (לרוב, ממוצע תשואות אג"ח ממשלתיות). חשוב מכך, המסלול אינו צמוד למדד.

- הפשרה ב-2025-2026: מסלולים אלו מציעים פתרון ביניים. הם מגנים עליכם מפני שחיקת הקרן כתוצאה מאינפלציה (בניגוד למסלולים הצמודים), ומאפשרים לכם ליהנות מירידות ריבית עתידיות בנקודות העדכון. הסיכון הוא שבנקודת העדכון הריבית במשק תהיה גבוהה יותר, וההחזר החודשי שלכם יקפוץ. עם זאת, תחנות היציאה לרוב פטורות מעמלת פירעון מוקדם, מה שמעניק גמישות למחזר את המסלול אם התנאים אינם נוחים.

בניית תמהיל משכנתא מומלץ לסביבה הנוכחית (עקרונות מנחים)

לאור הניתוח לעיל, ניתן לגבש מספר עקרונות מנחים לבניית תמהיל משכנתא מותאם לשנים 2025-2026. חשוב להדגיש כי אלו המלצות כלליות, ויש להתאימן למצבכם האישי.

- הקטנת חשיפה למדד: לאור תחזית האינפלציה, המגמה הרווחת בקרב יועצים היא למזער ככל הניתן את הרכיב צמוד המדד בתמהיל. אם ניתן, יש לשאוף לתמהיל ללא רכיב צמוד כלל.

- חיזוק רכיב היציבות (קל"צ): מומלץ להקצות נתח משמעותי מההלוואה, כ-35% עד 40%, למסלול קל"צ. כדי למתן את הריבית הגבוהה יחסית במסלול זה, ניתן לקחת אותו לתקופות קצרות-בינוניות (10-15 שנים). זה "יקבע" החזר חודשי ודאי על חלק משמעותי מההלוואה ויספק שקט נפשי.

- שמירה על גמישות (פריים): למרות הריבית הגבוהה כיום, כדאי לשמור על רכיב פריים בתמהיל (למשל, 25%-35%). זאת, בכפוף למגבלת בנק ישראל , כדי ליהנות מירידות ריבית עתידיות.

- התאמה אישית היא המפתח: יש לזכור כי אין "תמהיל קסם" אחד. התמהיל האופטימלי תלוי ביכולת ההחזר שלכם, בתוכניות העתידיות (האם מתכננים לסלק חלק מההלוואה באמצעות קרן השתלמות?), ובפרופיל הסיכון האישי שלכם. יועצי משכנתאות מדגישים כי תמהיל חייב להיות מותאם אישית ואין להעתיק המלצות כלליות באופן אוטומטי.

נקודות מפתח: השפעת הסביבה הכלכלית על מסלולי המשכנתא

- מסלול הפריים: רגיש ישירות לשינויי ריבית בנק ישראל. מהווה הימור על ירידת ריבית עתידית.

- מסלולים צמודי מדד: מסוכנים במיוחד בסביבת אינפלציה גבוהה. הקרן נשחקת וגדלה, מה שמייקר את ההלוואה באופן משמעותי.

- מסלול קל"צ (קבועה לא צמודה): מספק ודאות ויציבות מוחלטת. מהווה "עוגן" בתמהיל, אך כרוך בריבית התחלתית גבוהה יותר וקנס יציאה פוטנציאלי.

- המלצה כללית לתמהיל: להפחית חשיפה למדד, לחזק את רכיב הקל"צ ליציבות, ולשמור על רכיב פריים לגמישות וניצול ירידות ריבית עתידיות.

אסטרטגיות פעולה לנוטלי משכנתאות: ממיחזור ועד שינוי תמהיל

לאחר שהבנו את המפה ואת השפעתה על כל חלק במשכנתא, הגיע הזמן לעבור לאסטרטגיות מעשיות. מה אתם יכולים לעשות, הלכה למעשה, כדי לשפר את מצבכם? החל ממהלך דרמטי של מיחזור מלא ועד פעולות "כירורגיות" קטנות יותר, קיימות מספר דרכים להתאים את המשכנתא שלכם למציאות המשתנה.

מיחזור משכנתא: האם ומתי זה כדאי?

- מהו מיחזור? מיחזור משכנתא הוא תהליך של לקיחת משכנתא חדשה בתנאים עדכניים, ובעזרתה סילוק מלא של המשכנתא הישנה. המטרה היא להשיג תנאים טובים יותר – בין אם מדובר בריבית נמוכה יותר, תמהיל נכון יותר, או הקטנת ההחזר החודשי. זהו למעשה "חישוב מסלול מחדש" להתחייבות הפיננסית הגדולה בחייכם.

- מתי לשקול מיחזור בחיוב?

- חשיפה גבוהה למסלולים צמודי מדד: אם חלק גדול מהמשכנתא שלכם (למשל, מעל 20%-25%) נמצא במסלולים צמודי מדד (ק"צ או משתנה צמודה), זהו הזמן האידיאלי לבדוק כדאיות מעבר למסלולים לא צמודים. החיסכון הפוטנציאלי מעצירת "דימום" הקרן כתוצאה מהאינפלציה עשוי להיות משמעותי ביותר.

- ירידה משמעותית בריביות השוק: אם וכאשר ריבית בנק ישראל תרד באופן משמעותי (למשל, שתי הורדות רצופות או יותר), ייווצר "חלון הזדמנויות" למחזר מסלולים קבועים ויקרים שלקחתם בעבר. בדיקת כדאיות המיחזור במצב כזה היא חובה.

- שינוי במצבכם הפיננסי: החיים דינמיים. אם הכנסתכם עלתה, ייתכן שתוכלו להגדיל את ההחזר החודשי, לקצר את חיי ההלוואה ולחסוך עשרות ואף מאות אלפי שקלים בריבית כוללת. מנגד, אם הכנסתכם ירדה או שההוצאות גדלו, מיחזור יכול לאפשר פריסה מחדש של ההלוואה לתקופה ארוכה יותר, ובכך להקטין את ההחזר החודשי ולהקל על התזרים.

- בדיקת כדאיות: עלות מול תועלת

- עמלת פירעון מוקדם: זהו השיקול המרכזי והמכשול העיקרי לעיתים. יש לבדוק ב"דוח יתרות לסילוק" מהבנק מהי עלות הפירעון המוקדם של כל מסלול. עמלה זו, המכונה גם "קנס יציאה", רלוונטית בעיקר למסלולי ריבית קבועה. חובה לבחון את היקף העמלות כמרכיב חשוב בבדיקת הכדאיות. לעיתים, החיסכון העתידי מהמיחזור מצדיק את תשלום העמלה, אך יש לחשב זאת בקפידה.

- השוואת הצעות: מיחזור הוא הזדמנות לבחון מחדש את השוק. חובה לבצע סקר שוק מקיף ולקבל הצעות למיחזור לפחות מ-3 בנקים שונים (כולל הבנק הנוכחי שלכם) כדי להבטיח תנאים תחרותיים. ניתן להיעזר במערכות השוואת ריביות כמו זו של בנק ישראל או באתרים פיננסיים.

חלופות למיחזור מלא: פעולות כירורגיות במשכנתא

לא תמיד מיחזור מלא הוא הפתרון הנכון או האפשרי. קיימות פעולות ממוקדות יותר שניתן לבצע:

- הארכת תקופת מסלול הפריים: אם ההחזר החודשי הגבוה במסלול הפריים מכביד עליכם, ניתן לפנות לבנק ולבקש להאריך את תקופת ההלוואה במסלול זה בלבד. זוהי אפשרות נפוצה שהבנקים מציעים. פעולה זו תקטין את ההחזר החודשי המיידי ותספק "אוויר לנשימה", אך חשוב לזכור שהיא תגדיל את סך הריבית שתשולם לאורך זמן. זהו פתרון טקטי להקלה תזרימית, לא פתרון אסטרטגי לחיסכון.

- סילוק מוקדם חלקי: אם יש לכם סכום כסף פנוי (מקרן השתלמות, ירושה, בונוס), ניתן לסלק חלק מההלוואה. מומלץ להתחיל מהמסלולים ה"רעילים" ביותר – אלו עם הריבית הגבוהה ביותר או המסוכנים ביותר. בסביבה הנוכחית, אלו יהיו לרוב המסלולים צמודי המדד. סילוק חלקי של מסלול כזה יכול לעצור את צמיחת הקרן ולחסוך כסף רב בטווח הארוך.

השוואת ספקי מימון: לא רק בנקים

בעבר, עולם המשכנתאות היה נחלתם הבלעדית של הבנקים. כיום, הזירה תחרותית יותר וכוללת שחקנים נוספים שכדאי להכיר.

- בנקים למשכנתאות: אלו הם הגופים המסורתיים והגדולים ביותר בשוק (פועלים, לאומי, מזרחי-טפחות, דיסקונט, הבינלאומי, ירושלים ומרכנתיל). התחרות ביניהם גבוהה, וחובה להשוות הצעות מכמה מהם. פנייה ליועץ משכנתאות יכולה לייעל את תהליך המשא ומתן מולם ולהשיג תנאים טובים יותר.

- מימון חוץ-בנקאי (חברות ביטוח וגופים פיננסיים): גופים כמו כלל ביטוח, הראל, מנורה מבטחים, מימון ישיר וטריא מציעים גם הם הלוואות משכנתא. הם אינם כפופים לכל מגבלות בנק ישראל, למשל, הדרישה לשליש מההלוואה בריבית קבועה. גמישות זו יכולה להוות יתרון ללווים מסוימים. לעיתים, הם יכולים להציע פתרונות ללווים שהבנקים מסרבים להם ("מסורבי בנקים"). עם זאת, הריביות עשויות להיות גבוהות יותר והתהליך הבירוקרטי שונה. כדאי לבדוק אותם כאופציה נוספת, במיוחד במקרים מורכבים.

מדריך פעולה וכלים שימושיים לשנים 2025-2026

חלק זה מרכז את כל המידע לכדי תוכנית עבודה מעשית. השתמשו ברשימות הבאות כדי לבחון את מצבכם ולקבל החלטות מושכלות. זהו החלק הפרקטי ביותר, שנועד להעביר אתכם מידע תיאורטי לפעולה אקטיבית.

שלב 1: אבחון עצמי פיננסי (Financial Self-Assessment)

לפני שרצים לבנקים, הצעד הראשון והחשוב ביותר הוא להבין לעומק את המצב הפיננסי שלכם. זהו הבסיס לכל החלטה עתידית.

[ ]מיפוי תמהיל המשכנתא הנוכחי:- הוציאו מהבנק "דוח יתרות לסילוק" עדכני. זהו המסמך החשוב ביותר. הוא מפרט את כל תנאי ההלוואה שלכם.

- צרו טבלה פשוטה (באקסל או על דף נייר) ורשמו עבור כל מסלול: יתרת קרן עדכנית, סוג ריבית (פריים, קל"צ, ק"צ וכו'), גובה הריבית המדויק, האם המסלול צמוד למדד (כן/לא), ותקופת ההלוואה שנותרה.

[ ]הערכת נטל ההחזר החודשי:- חשבו את סך ההחזר החודשי שלכם על המשכנתא.

- חשבו את ההכנסה החודשית הפנויה של משק הבית (נטו, לאחר מיסים).

- חשבו את היחס: (החזר חודשי / הכנסה פנויה) * 100. המלצת בנק ישראל היא לא לעבור את ה-30% עד 40%. אם אתם מעל רף זה, אתם נמצאים בסיכון גבוה יותר ופעולה נדרשת בדחיפות.

[ ]צפי תזרים מזומנים עתידי:- זהו הוצאות גדולות צפויות בשנתיים הקרובות (למשל, רכישת רכב, שיפוץ, חתונה, בר מצווה).

- העריכו שינויים צפויים בהכנסות (למשל, קידום בעבודה, יציאה לחופשת לידה, פתיחת עסק). הבנה זו תעזור לכם להחליט אם אתם יכולים להגדיל את ההחזר החודשי או שאתם צריכים להקטין אותו.

[ ]בדיקת עלויות יציאה:- בדקו בדוח היתרות מהי עמלת הפירעון המוקדם הצפויה לכל מסלול. זהו ה"מחיר" של הגמישות שלכם. במסלולי ריבית משתנה, לרוב אין עמלה בנקודת השינוי. במסלול קל"צ, העמלה יכולה להיות משמעותית.

שלב 2: נתיבי פעולה מרכזיים (Key Action Paths)

לאחר האבחון, ניתן לבחון את נתיבי הפעולה האפשריים בהתאם למטרות שלכם.

| יעד הפעולה | פעולה מרכזית | שלבי ביצוע / מסמכים נדרשים | תוצאה צפויה |

|---|---|---|---|

| הקטנת ההחזר החודשי | מיחזור משכנתא עם הארכת תקופה | 1. קבלת אישור עקרוני למיחזור מ-3 בנקים. 2. הכנת מסמכים: ת.ז, 3 תלושי שכר אחרונים, 3 דפי עו"ש אחרונים. 3. השוואת הצעות ובחירת ההצעה המשתלמת ביותר. | הקטנת ההחזר החודשי ב-`X` ש"ח, במחיר של הארכת חיי ההלוואה ותשלום ריבית כוללת גבוהה יותר. |

| הגנה מאינפלציה ועליות ריבית | מיחזור עם שינוי תמהיל | 1. פנייה ליועץ משכנתאות או לבנקים לקבלת הצעות לתמהיל "הגנתי". 2. התמקדות בהמרת מסלולים צמודי מדד ומשתנים למסלול קל"צ. | הגברת הוודאות והיציבות בהחזר החודשי, נעילת הריבית על חלק משמעותי מההלוואה. |

| ניצול ירידות ריבית עתידיות | הגדלת רכיב הפריים (במיחזור) | 1. בחינת כדאיות המהלך רק כאשר יש צפי ברור לירידות ריבית. 2. הגשת בקשה למיחזור והגדלת רכיב הפריים עד למגבלת בנק ישראל. | פוטנציאל לחיסכון משמעותי אם הריבית אכן תרד, אך הגדלת הסיכון אם היא תישאר גבוהה או תעלה. |

שלב 3: השוואת חלופות אסטרטגיות (Option Comparison)

הבחירה בתמהיל היא בחירה באסטרטגיה. הטבלה הבאה מסכמת את שלוש האסטרטגיות המרכזיות והתאמתן לסוגי לווים שונים.

| אסטרטגיה | מאפיין מרכזי | השפעת ריבית (צפי) | עלויות | רמת סיכון | למי זה מתאים? |

|---|---|---|---|---|---|

| אסטרטגיה הגנתית (מיקוד בקל"צ) | רוב ההלוואה בריבית קבועה לא צמודה. | ההחזר קבוע ויציב, לא מושפע משינויים. | ריבית התחלתית גבוהה יחסית, עמלת פירעון מוקדם גבוהה. | נמוכה | לשונאי סיכון, למשפחות עם תזרים הדוק, ולמי שמעדיף ודאות מוחלטת. |

| אסטרטגיה מאוזנת (תמהיל מגוון) | פיזור בין קל"צ, פריים ומשתנה לא צמודה. | חלק מההלוואה יציב, וחלק יושפע מירידות/עליות ריבית. | עלויות מגוונות בהתאם לתמהיל. | בינונית | לרוב הלווים, המעוניינים לאזן בין יציבות לבין פוטנציאל חיסכון עתידי. |

| אסטרטגיה ספקולטיבית (מיקוד בפריים) | מקסום רכיב הפריים בתמהיל. | ההחזר ירד משמעותית אם הריבית תרד, אך יישאר גבוה אם לא. | ריבית התחלתית נמוכה יחסית (מרווח מהפריים). | גבוהה | לבעלי הכנסה גבוהה ויציבה שיכולים לספוג תנודתיות בהחזר, ומאמינים בירידת ריבית קרובה. |

שלב 4: מפת דרכים לביצוע (Execution Roadmap)

כדי להפוך את התהליך למסודר, מומלץ לפעול לפי לוח זמנים.

רבעון 4 / 2025 – רבעון 1 / 2026: הכנה והערכה

[ ]משימה 1: בצעו את שלב האבחון העצמי הפיננסי במלואו. זהו הבסיס להכל.[ ]משימה 2: התייעצו עם איש מקצוע (יועץ משכנתאות) או קבעו פגישות ייעוץ ב-2-3 בנקים כדי להבין את האפשרויות שלכם. בנקים רבים מציעים פגישות ייעוץ ללא עלות.[ ]משימה 3: אספו והשוו הצעות עקרוניות למיחזור או למשכנתא חדשה. אל תתביישו לנהל משא ומתן.

רבעון 2 – רבעון 3 / 2026: החלטה וביצוע

[ ]משימה 1: בחרו את האסטרטגיה וההצעה המתאימה לכם ביותר על סמך ההכנה שביצעתם.[ ]משימה 2: הגישו את כל המסמכים הנדרשים לבנק הנבחר.[ ]משימה 3: חתמו על מסמכי ההלוואה החדשה והשלימו את תהליך המיחזור/נטילת המשכנתא.

2026 ואילך: מעקב והתאמה

[ ]משימה 1: אחת לחצי שנה, בדקו את מצב הריביות בשוק ואת תנאי המשכנתא שלכם. משכנתא היא לא "שגר ושכח".[ ]משימה 2: עקבו אחר הודעות בנק ישראל והתפתחויות כלכליות. אם חל שינוי מהותי בתנאי השוק או במצבכם האישי, שקלו מחדש לבצע בדיקת כדאיות למיחזור.

סיכום ומסקנות

השנים 2025-2026 מציבות אתגר משמעותי בפני נוטלי המשכנתאות בישראל, אך גם הזדמנות. המפתח להתמודדות מוצלחת עם סביבת הריבית המשתנה אינו בניסיון לחזות את העתיד, אלא בבניית תמהיל משכנתא חכם, גמיש ומותאם אישית, המאזן בין הצורך ביציבות לבין הפוטנציאל ליהנות מתנאי שוק עתידיים. באמצעות אבחון פיננסי קפדני, הבנה מעמיקה של המסלולים השונים, ובחינה אקטיבית של אפשרויות כמו מיחזור, תוכלו לנווט בבטחה בסערה הכלכלית, להגן על היציבות הפיננסית של משפחתכם, ואף לחסוך סכומי כסף משמעותיים בטווח הארוך.