תוכן עניינים

- מבוא: שוק הנדל"ן על פרשת דרכים

- חלק א': תמונת מצב 2025 – סיכום ביניים של שוק מתקרר

- חלק ב': ניתוח עומק – הכוחות שיעצבו את שוק הנדל"ן ב-2026

- חלק ג': תחזית 2026 – שני תרחישים על השולחן

- חלק ד': המדריך המעשי ל-2026: אסטרטגיות פעולה לרוכשים ומשקיעים

- סיכום: ניווט זהיר, החלטות אמיצות

מבוא: שוק הנדל"ן על פרשת דרכים

לאחר למעלה מעשור של עליות מחירים כמעט רציפות, שהפכו את רכישת הדירה בישראל למשימה כמעט בלתי אפשרית עבור רבים, שוק הנדל"ן הישראלי נכנס לשנת 2025 במצב של פרדוקס. מצד אחד, המחירים עדיין ברמות שיא היסטוריות, ומחיר דירה ממוצעת עומד על כ-2.33 מיליון ש"ח . מצד שני, השוק חווה "דשדוש" ברור – קיפאון יחסי בהיקף העסקאות, ירידות מחירים מתונות באזורים מסוימים, וחוסר ודאות עמוק המושפע מסביבת ריבית גבוהה, השלכות מלחמת "חרבות ברזל" והיעדר מדיניות ממשלתית קוהרנטית.

הדילמה המרכזית העומדת בפני כל מי שמתעניין בשוק – רוכשי דירה ראשונה, משפרי דיור ומשקיעים – היא האם ההאטה הנוכחית היא הפוגה זמנית לפני גל עליות נוסף, או שמא תחילתו של תיקון מחירים משמעותי יותר. התשובה לשאלה זו אינה פשוטה, והיא טמונה בהתנגשות בין כוחות מאקרו-כלכליים ודמוגרפיים רבי עוצמה.

שנת 2026 מסתמנת כשנת מפנה קריטית, שבה יתבהר כיוון השוק. מאמר זה נועד לספק ניתוח עומק מקיף של הכוחות המעצבים את השוק, להציג תחזיות ריאליות המבוססות על נתונים וניתוח מגמות, ולספק מדריך אסטרטגי מפורט. מטרתנו היא לצייד אתכם, הקוראים, בכלים הדרושים כדי לנווט במציאות המורכבת, להבין את הסיכונים, וחשוב מכל – לזהות הזדמנויות דווקא בתקופה של אי ודאות. נצלול אל הנתונים, ננתח את המנגנונים הכלכליים, ונשרטט מפת דרכים מעשית לשנה הגורלית שבפתח.

חלק א': תמונת מצב 2025 – סיכום ביניים של שוק מתקרר

כדי להבין לאן מועדות פניו של שוק הנדל"ן ב-2026, חיוני תחילה לסכם את המגמות המרכזיות שאפיינו את השנים 2024-2025. תקופה זו סימנה שינוי כיוון חד לאחר הזינוקים החדים של 2021-2022. השוק עבר ממצב של "שוק מוכרים" רותח, שבו כל דירה נחטפה, למצב של "שוק קונים" מהוסס, המאופיין בהתקררות משמעותית. ארבע תופעות מרכזיות מגדירות את תמונת המצב הנוכחית.

דשדוש מחירים וירידות אזוריות

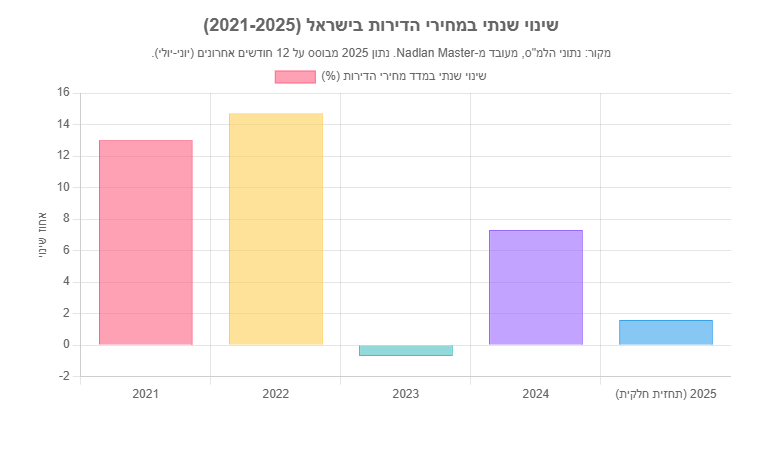

הכותרות על "קריסת מחירים" התבררו כמוקדמות מדי, אך אין ספק שמגמת העלייה הדו-ספרתית נבלמה. נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס) מצביעים על מגמה מעורבת: לאחר ירידה קלה של 0.7% בשנת 2023, שנת 2024 הראתה התאוששות מסוימת עם עלייה של כ-7.3% . עם זאת, שנת 2025 החלה במגמת התקררות מחודשת. ארבעת מדדי מחירי הדירות האחרונים שפורסמו עד אוגוסט 2025 היו שליליים והסתכמו בירידה מצרפית של 1.3% . בחודשים יוני-יולי 2025 לבדם נרשמה ירידה של 0.2%, החודש החמישי ברציפות של ירידות באותה שנה.

התמונה הופכת מורכבת יותר כאשר בוחנים את הנתונים ברמה האזורית. קיימת שונות גבוהה בין אזורים שונים: מחוז תל אביב, שהוביל את עליות המחירים במשך שנים, רשם את הירידה החדה ביותר עם נסיגה של 4.2% מאז פברואר 2025. לעומת זאת, בערים מסוימות בפריפריה, כמו לוד, קריית גת ואף עכו ואופקים, נרשמו דווקא עליות מחירים גבוהות במהלך 2024 . תופעה זו מדגישה כי השוק אינו מונוליטי, והממוצע הארצי מסתיר בתוכו מגמות הפוכות.

צניחה בהיקף העסקאות

הסימן המובהק ביותר להתקררות השוק הוא הירידה הדרמטית במספר העסקאות. נתוני משרד האוצר והלמ"ס מציירים תמונה עגומה: במחצית הראשונה של 2025, מספר העסקאות הכולל ירד בכ-14% בהשוואה לתקופה המקבילה אשתקד . נתונים אחרים מצביעים על ירידות חדות אף יותר, עם צניחה של 19.6% בין מאי ליולי 2025 לעומת התקופה המקבילה , ושפל היסטורי של 29% בעסקאות חודש יוני .

הפגיעה הקשה ביותר נרשמה בשוק הדירות החדשות. מכירות הקבלנים צנחו בשיעורים דרמטיים. במחצית הראשונה של 2025, מכירת דירות חדשות ירדה ב-28% בממוצע ארצי. בערים ספציפיות, הנפילה הייתה כואבת במיוחד: באשקלון, מכירת דירות חדשות צנחה בשני שלישים; בבאר שבע, נרשמה צניחה של 52%; ובפתח תקווה, ירידה של 51% . הירידה החדה הזו היא תוצאה ישירה של הריבית הגבוהה שהרחיקה רוכשים, לצד הגבלות שהטיל בנק ישראל על מבצעי המימון של הקבלנים.

גידול במלאי הדירות הלא מכורות

כתוצאה ישירה מהצניחה במכירות, הקבלנים והיזמים נותרו עם מלאי הולך וגדל של דירות לא מכורות. נכון לספטמבר 2025, מלאי הדירות החדשות הלא מכורות זינק לשיא של כ-82,530 יחידות דיור. נתון זה, כאשר משווים אותו לקצב המכירות הנוכחי, משקף כ-31.1 חודשי היצע – כלומר, ייקח כמעט שלוש שנים למכור את כל המלאי הקיים אם קצב המכירות יישאר כפי שהוא . בסוף ינואר 2025, המלאי עמד על כ-77,650 דירות . הגידול המתמשך במלאי מפעיל לחץ כבד על היזמים, מגדיל את עלויות המימון שלהם, ומאלץ אותם להיות גמישים יותר במחירים ובתנאי התשלום – מצב המייצר הזדמנויות עבור קונים פוטנציאליים.

שוק יד שנייה יציב יחסית

בניגוד גמור למשבר בשוק הדירות החדשות, שוק הדירות יד שנייה הפגין יציבות מרשימה. בעוד מכירות הקבלנים צנחו בעשרות אחוזים, הירידה במכירת דירות יד שנייה במחצית הראשונה של 2025 הייתה מינורית, ברמה של כחצי אחוז בלבד . בערים מסוימות כמו פתח תקווה, נרשמה אף עלייה של 5% במכירת דירות יד שנייה, שקיזזה חלקית את הנפילה בשוק הדירות החדשות.

הפער הזה נובע מכמה סיבות: ראשית, מוכרים פרטיים גמישים פחות מיזמים ואינם נתונים לאותו לחץ תזרימי. שנית, דירות יד שנייה מציעות לעיתים קרוש אכלוס מיידי, יתרון משמעותי בתקופה של אי ודאות. שלישית, המחיר של דירות יד שנייה נמוך לרוב ב-10%-15% מדירות חדשות מקבילות , מה שהופך אותן לנגישות יותר בסביבת ריבית גבוהה. יציבות זו בשוק היד השנייה מהווה "רצפה" שמונעת קריסת מחירים כללית בשוק כולו.

נקודות מפתח: סיכום 2025

- בלימת מחירים: מגמת העלייה החדה נבלמה, עם ירידות מתונות של כ-1.3% במדדים האחרונים, אך שונות גבוהה בין אזורים.

- קיפאון בעסקאות: ירידה חדה של עד 30% בהיקף העסקאות, בעיקר בשוק הדירות החדשות שחווה צניחה של עד 52% בערים מסוימות.

- לחץ על יזמים: מלאי הדירות הלא מכורות הגיע לשיא של מעל 82,000, המשקף כ-31 חודשי היצע ומגביר את כוח המיקוח של הקונים.

- יציבות ביד שנייה: שוק היד השנייה נותר יציב כמעט לחלוטין, ומהווה גורם הממתן את הירידות בשוק הכללי.

חלק ב': ניתוח עומק – הכוחות שיעצבו את שוק הנדל"ן ב-2026

שנת 2026 לא תהיה "עוד מאותו הדבר". התמונה המורכבת של 2025 היא תוצאה של מאבק בין כוחות מנוגדים, והתפתחותם בשנה הקרובה היא שתכריע את כיוון השוק. ארבעה כוחות מרכזיים – מוניטרי, מבני, פסיכולוגי ורגולטורי – מתנגשים זה בזה, וניתוח מעמיק שלהם הוא המפתח לפענוח התחזית לשנה הבאה.

1. דילמת הריבית: המנוע שמקרר את השוק ועשוי להצית אותו מחדש

הגורם המשפיע ביותר על שוק הנדל"ן בשנים 2024-2025 היה, ללא ספק, מדיניות הריבית של בנק ישראל. לאחר שנים של ריבית אפסית שתידלקה את בועת המחירים, סדרת העלאות הריבית שנועדה להילחם באינפלציה שינתה את כללי המשחק.

השפעת הריבית הגבוהה (2024-2025)

על הרוכשים: העלאת הריבית יצרה "מחנק משכנתאות" חסר תקדים. ככל שהריבית גבוהה יותר, פחות אנשים יכולים להרשות לעצמם משכנתה . ההחזר החודשי על משכנתה ממוצעת התייקר במאות ואף אלפי שקלים, מה שהקטין דרמטית את כוח הקנייה. זוגות צעירים רבים שחלמו על דירה מצאו את עצמם מתקשים לקבל אישור עקרוני מהבנק, או שסכום ההלוואה שאושר להם פשוט לא הספיק למחירים בשוק. כתוצאה מכך, רבים נאלצו לדחות את הרכישה, להאריך את תקופת השכירות, או לוותר כליל על החלום .

על היזמים: ההשפעה על היזמים הייתה כפולה. ראשית, עלויות המימון של פרויקטים חדשים זינקו. יזמים, המממנים את הבנייה באמצעות הלוואות, נאלצו לספוג ריביות גבוהות שהפכו פרויקטים רבים ללא כדאיים כלכלית. הדבר גרם להאטה משמעותית בהתחלות בנייה וברכישת קרקעות חדשות. שנית, הקיפאון במכירות, שנגרם מקשיי הרוכשים, הותיר את היזמים עם מלאי דירות גדול ויקר למימון, והגביר את הלחץ עליהם למכור, גם במחירים נמוכים יותר.

הצפי ל-2026

כאן טמון המפתח לתפנית האפשרית. לאחר שהאינפלציה החלה להתמתן, הקונצנזוס בקרב כלכלנים, וחשוב מכך, התחזית הרשמית של בנק ישראל עצמו, הוא שהריבית תחל לרדת. חטיבת המחקר של בנק ישראל צופה שלוש הורדות ריבית עד אמצע 2026 , כאשר התחזית היא שהריבית תרד לרמה של 3.75% עד סוף 2025 .

השפעה פוטנציאלית: הורדת ריבית, אפילו מתונה, היא בעלת אפקט פסיכולוגי וכלכלי אדיר על שוק הנדל"ן. היא מאותתת על שינוי כיוון ומחזירה את האופטימיות. באופן מעשי, כל הורדת ריבית מוזילה את המשכנתאות, מגדילה את כוח הקנייה, ועשויה "להחזיר לשוק" קהלים רבים שחיכו על הגדר: רוכשי דירה ראשונה שפתאום יוכלו לעמוד בהחזר החודשי, משפרי דיור שחששו מהגדלת המשכנתה, ומשקיעים שיראו שוב הזדמנות במינוף. התפרצות מחודשת של ביקושים אלו, כפי שנראה בהמשך, עלולה לפגוש היצע מצומצם וליצור לחץ מחודש לעליית מחירים.

2. זעזוע בצד ההיצע: השפעות המלחמה, המחסור בעובדים והבירוקרטיה

בעוד שהריבית שולטת בצד הביקוש, צד ההיצע מתמודד עם משבר מבני עמוק, שהוחמר משמעותית בעקבות מלחמת "חרבות ברזל". בעיית ההיצע בישראל היא כרונית: קצב גידול האוכלוסייה ומספר משקי הבית החדשים גבוה באופן עקבי מקצב התחלות הבנייה, מה שיוצר "גירעון דיור" מבני שדוחף את המחירים כלפי מעלה לאורך זמן .

השפעות המלחמה ("חרבות ברזל")

המלחמה שפרצה באוקטובר 2023 הנחיתה מכה קשה על ענף הבנייה, שגם כך התקשה לעמוד בביקושים. הבעיה המרכזית היא מחסור חמור בידיים עובדות. עם פרוץ המלחמה, הופסקה כניסתם של כ-170 אלף עובדים פלסטינים, שהיוו את עמוד השדרה של כוח העבודה בענף. הניסיונות הממשלתיים לייבא עובדים זרים ממדינות אחרות נחלו הצלחה חלקית בלבד: עד אפריל 2025, הגיעו לישראל רק כ-22 אלף עובדים זרים חדשים – טיפה בים לעומת המחסור העצום .

"כשהיצע הדירות יורד ואינו תואם את הביקוש – כמעט בלתי אפשרי להוריד את מחירי הנדל"ן הגבוהים בישראל." – ynet

השלכות ארוכות טווח: המחסור בעובדים גרם לצניחה חדה בהתחלות הבנייה ועיכובים משמעותיים בפרויקטים קיימים. ארגון ה-OECD, בדוח מיוחד על כלכלת ישראל, מזהיר כי אם המחסור יימשך, ההאטה בבנייה עלולה להפוך מבעיה זמנית למשבר ממושך. לפי תחזית הארגון, ללא צעדים דרסטיים, ישראל עלולה לעמוד בפני "גירעון דיור" מחודש כבר בשנת 2026, מצב שבו הפער בין מספר משקי הבית למלאי הדירות יתרחב שוב ויפעיל לחץ אדיר לעליית מחירים.

החסם הבירוקרטי

בנוסף למחסור בעובדים, ענף הבנייה בישראל סובל מזה שנים מבירוקרטיה מסורבלת. משך הזמן הנדרש לקבלת היתר בנייה בישראל הוא מהארוכים במדינות ה-OECD, ועומד על שנים ארוכות. סחבת זו מייקרת את עלות הפרויקטים ומעכבת את הגדלת היצע הדירות. עם זאת, ישנה קרן אור באפלה: הממשלה מקדמת מספר רפורמות, ובראשן "רפורמת הרישוי העצמי", שאמורה להעביר חלק מסמכויות האישור לאדריכלים פרטיים ולקצר משמעותית את התהליכים. יו"ר מטה התכנון הלאומי, נתן אלנתן, העריך כי "בתחילת 2026 נתחיל לשמוע על היתר שיונפק בתוך שנה ופחות" . אם רפורמה זו אכן תבשיל ותיושם בהצלחה, היא עשויה להגדיל את היצע הדירות בטווח הבינוני, אך השפעתה המלאה תורגש ככל הנראה רק לקראת סוף 2026 ואילך.

3. צד הביקוש: פסיכולוגיית הקונים, סדרי עדיפויות חדשים וביקושים כבושים

צד הביקוש בשוק הנדל"ן אינו מונע רק משיקולים כלכליים קרים של ריבית והכנסה פנויה. הוא מושפע עמוקות מפסיכולוגיה, תחושת ביטחון ושינויים דמוגרפיים. מלחמת "חרבות ברזל" והמצב הכלכלי יצרו דינמיקה חדשה בצד זה של המשוואה.

שינוי העדפות פוסט-מלחמה

חשיבות הממ"ד: אחד השינויים הדרמטיים ביותר בהתנהגות הצרכנים הוא הפיכת קיומו של מרחב מוגן דירתי (ממ"ד) לגורם מכריע בהחלטת הרכישה. אם בעבר ממ"ד נתפס כ"תוספת נחמדה", כיום הוא הפך לדרישת סף עבור משפחות רבות. המלחמה חידדה את הצורך הקיומי במיגון, והדבר יצר פער מחירים הולך וגדל בין דירות ממוגנות לדירות ישנות בלעדיו . דירות ללא ממ"ד, בעיקר בבניינים ישנים במרכזי הערים, מתקשות להימכר ומחירן "נתקע" או אף יורד, בעוד דירות חדשות וממוגנות שומרות על ערכן ואף מתייקרות.

ביקושים אזוריים מפתיעים: באופן פרדוקסלי, דווקא ביישובי עוטף עזה, שספגו את המכה הקשה ביותר, נרשמה לאחר ההלם הראשוני התאוששות ואף עליית מחירים. בערים כמו שדרות ואופקים נרשמו עליות מחירים מפתיעות, בין היתר בשל תחושת שליחות, סולידריות, והבנה שהמדינה תשקיע רבות בשיקום האזור . במקביל, משפחות שפונו מבתיהן בצפון ובדרום יצרו ביקושים זמניים אך משמעותיים לשכירות באזורים מרוחקים יותר מהחזית, מה שהשפיע על שוק השכירות המקומי.

הביקוש הכבוש

ההאטה במכירות בשנים 2024-2025 אינה מעידה על היעלמות הצורך בדיור. היא מעידה על "ביקוש כבוש" – קונים פוטנציאליים שנאלצו להמתין על הגדר בגלל הריבית הגבוהה וחוסר הוודאות. הלחץ הדמוגרפי הבסיסי בישראל נותר קשיח: גידול אוכלוסין טבעי, זוגות צעירים הנישאים וזקוקים לקורת גג, ומשפרי דיור שמשפחתם התרחבה. כל אלה יוצרים מאגר של עשרות אלפי משקי בית שממתינים לתנאים נוחים יותר כדי להיכנס לשוק. התפרצות של ביקוש כבוש זה, שתתרחש ככל הנראה עם ירידת הריבית, היא אחד הכוחות החזקים ביותר שעשויים לדחוף את המחירים חזרה כלפי מעלה ב-2026.

התעוררות משקיעים ועולים

גורם נוסף בצד הביקוש הוא התעניינות גוברת מצד יהדות התפוצות, בעיקר מארה"ב ואירופה, בעקבות המלחמה והתגברות האנטישמיות בעולם . התעניינות זו עשויה להתממש לכדי רכישות בפועל, בעיקר באזורי ביקוש. בנוסף, משקיעים מקומיים, שנטשו את השוק בגלל הריבית הגבוהה שהפכה את ההשקעה ללא כדאית, עשויים לחזור אליו כאשר הריבית תרד והאלטרנטיבות (כמו פיקדונות בבנק) יהפכו פחות אטרקטיביות. חזרתם של שני קהלים אלו תוסיף עוד לחץ על הביקושים.

4. הרגולציה כ"שובר שוויון": מהלכי הממשלה ובנק ישראל

הכוח הרביעי והבלתי צפוי לעיתים הוא הרגולטור. החלטות של בנק ישראל ומשרדי הממשלה יכולות לשנות את כללי המשחק בן לילה, והשפעתן על שוק 2026 צפויה להיות משמעותית.

הגבלת מבצעי המימון ו"פצצת הזמן" של הלוואות הבלון

אחת ההתערבויות המשפיעות ביותר של בנק ישראל בשנים האחרונות הייתה ההחלטה להגביל את מבצעי המימון האגרסיביים של הקבלנים, ובראשם מבצעי "20/80" (תשלום של 20% בחתימה ו-80% במסירה). מבצעים אלו אפשרו לרוכשים רבים להיכנס לשוק למרות הריבית הגבוהה, אך יצרו סיכון מערכתי. ההגבלות שהוטלו במרץ 2025 תרמו ישירות לירידה במכירות הדירות החדשות .

אך הסיפור לא נגמר כאן. רבות מהדירות שנמכרו במבצעים אלו בשנים 2023-2024 צפויות להתאכלס במהלך 2026. הרוכשים, שלקחו "הלוואות בלון" מהקבלן כדי לממן את הרכישה, יצטרכו למחזר אותן ולקחת משכנתה מלאה מהבנק. כאן טמונה "פצצת זמן" פוטנציאלית: קיים חשש אמיתי שחלק מהרוכשים יתקשו לקבל משכנתה בסכום הנדרש, בין אם בגלל שהריבית עדיין תהיה גבוהה, או בגלל שערך הדירה שקנו ירד. במצב כזה, הם עלולים להיאלץ למכור את הדירה במהירות, מה שיכול ליצור היצע נקודתי של דירות ממוכרים לחוצים וללחוץ את המחירים כלפי מטה באותם פרויקטים . מנהלי משכנתאות בבנקים כבר מביעים חשש מהתפתחות זו הצפויה ב-2026.

מדיניות ממשלתית

השפעת הממשלה מורכבת. מצד אחד, תוכניות כמו "דירה בהנחה" מוציאות חלק מהביקוש של זוגות צעירים מהשוק החופשי, ובכך ממתנות לחצי מחירים. מצד שני, תוכניות אלו אינן פותרות את בעיות היסוד של השוק, ובעיקר, היעדר תוכנית אב ארוכת טווח לטיפול במשבר הדיור. החלטות עתידיות לגבי מיסוי (למשל, שינוי במס רכישה למשקיעים), תכנון ובנייה, ושחרור קרקעות, יכולות להשפיע באופן דרמטי על כדאיות ההשקעה ועל היצע הדירות. חוסר הוודאות הרגולטורי הוא גורם סיכון משמעותי שיש לקחת בחשבון בתחזית ל-2026.

חלק ג': תחזית 2026 – שני תרחישים על השולחן

ההתנגשות בין הכוחות שניתחנו – הריבית היורדת, המחסור בהיצע, הביקוש הכבוש והסיכונים הרגולטוריים – יוצרת מציאות מורכבת שבה תחזית חד-משמעית היא כמעט בלתי אפשרית. במקום זאת, נכון יותר להציג שני תרחישים מרכזיים, שכל אחד מהם יכול להתממש בהתאם לאופן שבו יתפתחו גורמי המפתח. הסבירות לכל תרחיש תלויה בקצב הורדת הריבית, בהתאוששות הכלכלית וביציבות הביטחונית.

תרחיש א': התאוששות וחזרה לעליות מחירים (סבירות בינונית-גבוהה)

תרחיש זה, שנתפס על ידי פרשנים רבים כיותר סביר , מבוסס על ההנחה שהכוחות הבסיסיים של השוק הישראלי יגברו על ההאטה הזמנית.

- הטריגרים:

- ירידת ריבית משמעותית: בנק ישראל מבצע 2-3 הורדות ריבית במהלך 2025-2026, מה שמוריד את ריבית הפריים לאזור 5%-5.5% ומחזיר את כוח הקנייה לרוכשים.

- התאוששות כלכלית: המשק הישראלי, שהוכיח חוסן בעבר, חוזר לצמיחה , האבטלה נשארת נמוכה והביטחון הצרכני עולה.

- התפרצות הביקוש הכבוש: עשרות אלפי משקי בית שחיכו על הגדר חוזרים לשוק בבת אחת.

- מפגש עם היצע חסר: הביקוש הגואה פוגש שוק עם היצע דירות חדשות נמוך, תוצאה של ההאטה בבנייה בשנים 2024-2025.

- התוצאה הצפויה: במחצית הראשונה של 2026, ירידות המחירים ייעצרו והשוק יתייצב. במחצית השנייה של השנה, הלחץ הגובר של הביקושים על ההיצע המוגבל יוביל לחזרה למגמת עליית מחירים מתונה והדרגתית, בעיקר באזורי הביקוש במרכז הארץ ובערים עם פוטנציאל פיתוח. לא נראה חזרה לזינוקים הדו-ספרתיים של 2022, אך כיוון השוק ישתנה בבירור כלפי מעלה.

תרחיש ב': המשך דשדוש ותיקונים נקודתיים (סבירות בינונית)

תרחיש זה מניח שהגורמים המעכבים ימשיכו להכביד על השוק, וימנעו התאוששות מהירה.

- הטריגרים:

- הורדת ריבית איטית מהצפוי: בנק ישראל נוקט זהירות יתר והריבית יורדת בקצב איטי, מה שלא מספיק כדי להצית את הביקושים מחדש.

- אי-ודאות מתמשכת: המצב הביטחוני נותר מתוח והכלכלה העולמית והמקומית מתאוששת לאט, מה שפוגע בביטחון הצרכני.

- משבר "הלוואות הבלון": מספר משמעותי של רוכשי דירות במבצעי 80/20 נכשלים במיחזור ההלוואה ונאלצים למכור את דירותיהם במהירות, מה שיוצר היצע נקודתי ולחץ לירידת מחירים בפרויקטים ספציפיים.

- היעדר אמון: הציבור הרחב, שחווה את ההאטה, ממשיך להאמין שהמחירים יכולים לרדת עוד ומאמץ אסטרטגיית "שב ואל תעשה".

- התוצאה הצפויה: השוק ממשיך לדשדש לאורך רוב שנת 2026. נראה יציבות מחירים ברוב האזורים, אך ירידות מחירים נקודתיות של 5%-10% יתרחשו בפרויקטים חדשים עם מלאי גדול, או בקרב מוכרים פרטיים (כמו משפרי דיור לחוצים) שחייבים למכור. תרחיש זה, על אף שהוא פחות אופטימי עבור מוכרים, מייצר "שוק של קונים" עם הזדמנויות רבות לרוכשים ומשקיעים סבלניים וערניים "עם אצבע על הדופק".

חלק ד': המדריך המעשי ל-2026: אסטרטגיות פעולה לרוכשים ומשקיעים

לאור המורכבות והתחזיות השונות, השאלה החשובה ביותר היא "איך לפעול?". חלק זה מתרגם את הניתוח האקדמי למדריך אסטרטגי מעשי. הוא מציג את הנתונים בטבלאות ברורות, מזהה סוגי הזדמנויות ספציפיים, ומספק צעדים אופרטיביים לניווט מוצלח בשוק הנדל"ן של 2026.

סיכום מגמות ותחזית 2026: מה צופן העתיד במספרים?

הטבלה הבאה מרכזת את המגמות המרכזיות והתחזית לשנה הקרובה, ומסבירה את השפעתן המעשית על מקבלי ההחלטות בשוק.

| מדד שוק | מגמה נוכחית (2024-2025) | תחזית ל-2026 | השפעה עיקרית על רוכשים ומשקיעים |

|---|---|---|---|

| מחירי הדירות (ממוצע ארצי) | דשדוש עם ירידה מצרפית של כ-1.3% במדדים האחרונים. | צפי לשינוי של בין 1%- ל-3%+ (תלוי תרחיש). | חלון הזדמנויות למשא ומתן, אך לא צפויה קריסת מחירים כללית. |

| כמות עסקאות | ירידה של 15%-30% בהשוואה לשנים קודמות, בעיקר בדירות חדשות. | התאוששות הדרגתית במחצית השנייה של השנה, תלויה בהורדת הריבית. | פחות "רעש" בשוק, יותר זמן לבחון נכסים, פחות תחרות מקונים אחרים. |

| ריבית בנק ישראל | עומדת על 4.5% לאחר מספר העלאות. | צפי ל-2-3 הורדות ריבית מדורגות, יעד של 3.75%-4.0% בסוף 2026. | הקלה הדרגתית בהחזרי המשכנתא, אך המימון יישאר יקר יחסית לעבר. |

| מדיניות ממשלתית | הגבלת מבצעי 80/20, תוכניות "דירה בהנחה", רפורמות לקיצור היתרים. | כניסה לתוקף של רפורמות רישוי, אפשרות לשינויים במיסוי (מס רכישה). | חוסר ודאות רגולטורי מחייב מעקב צמוד. הזדמנויות בקרב יזמים שנפגעו מהגבלת המבצעים. |

איך למצוא הזדמנויות בשוק "קפוא"? המדריך למציאת נכסים מתחת למחיר השוק

שוק מדשדש או "שוק של קונים" הוא קרקע פורייה לאיתור הזדמנויות. הלחץ עובר מהקונים אל המוכרים, ומי שיודע היכן לחפש יכול למצוא נכסים במחירים אטרקטיביים. הטבלה הבאה מפרטת את סוגי ההזדמנויות העיקריים.

| סוג ההזדמנות | מאפיינים לזיהוי | פוטנציאל לרוכש | פוטנציאל למשקיע |

|---|---|---|---|

| נכסים "תקועים" בשוק | מודעה שפורסמה לפני למעלה מ-6 חודשים; היסטוריה של הורדות מחיר; מוכרים משפרי דיור שכבר קנו. | גמישות גבוהה במחיר (5%-10% הנחה); אפשרות לדרוש תיקונים על חשבון המוכר. | רכישה מתחת למחיר השוק; פוטנציאל לרווח הון מהיר עם התאוששות השוק. |

| יזמים בלחץ תזרימי | פרויקטים חדשים עם קצב מכירות איטי; מלאי גדול של דירות לא מכורות; שיווק אגרסיבי. | קבלת תנאי רכישה משופרים (למרות הגבלת 80/20); משא ומתן על תנאי תשלום, שדרוגים ומפרט. | רכישת מספר יחידות בהנחה; פוטנציאל לתשואה גבוהה על ההון בטווח הבינוני. |

| אזורים עם פוטנציאל עתידי | אזורים עם תוכניות התחדשות עירונית מאושרות (לא רק בהצהרה); פיתוח תשתיות תחבורה (רכבת קלה, מטרו); מעבר בסיסי צה"ל. | רכישה במחיר נמוך יחסית לפני עליית הערך הצפויה; שיפור באיכות החיים העתידית. | פוטנציאל להשבחה משמעותית (עליית ערך) בטווח של 3 עד 7 שנים. |

| דירות ללא ממ"ד באזורי ביקוש | דירות ישנות בבניינים ותיקים במרכזי ערים, שמחירן ירד או "נתקע" עקב היעדר ממ"ד. | מחיר רכישה נמוך משמעותית מדירות דומות עם ממ"ד. | הזדמנות ל"פליפ" (שיפוץ ומכירה) או השקעה בפרויקט תמ"א 38/1 עתידי. |

מפת הנדל"ן של 2026: אזורים חמים, אזורים מתקררים ומה שביניהם

השוק אינו אחיד. ניתוח אזורי הוא קריטי לקבלת החלטה נכונה. הטבלה הבאה מציגה תחזית לאזורים נבחרים, המבוססת על הגורמים שנותחו בחלק ב'.

| אזור / עיר | שינוי צפוי במחיר (2026) | גורמים משפיעים | המלצה לקהל יעד |

|---|---|---|---|

| תל אביב וגוש דן המרכזי | יציבות עם נטייה לעלייה מתונה (0% עד 2%+) | ביקושים קשיחים, היצע מוגבל, התחדשות עירונית מואצת. | רוכשים למגורים עם הון עצמי גבוה; משקיעים המתמקדים בנכסי פרימיום או פוטנציאל התחדשות עירונית. |

| חיפה, הקריות והצפון | עלייה מתונה (2% עד 4%+) | התחדשות עירונית, פיתוח תעסוקה (הייטק), מחירים עדיין שפויים יחסית. | משקיעים המחפשים תשואה שוטפת משכירות ועליית ערך מתונה; זוגות צעירים. |

| באר שבע, אופקים והדרום | פוטנציאל לעלייה (3% עד 5%+) | פיתוח תשתיות, מעבר בסיסי צה"ל, הטבות מס, פוטנציאל לא ממומש. | משקיעים לטווח ארוך וזוגות צעירים המחפשים דירה ראשונה במחיר נגיש. |

| ערים בטבעת השנייה והשלישית (פתח תקווה, רחובות, חדרה) | שונות גבוהה; יציבות עם פוטנציאל לעלייה נקודתית. | תלות בפיתוח תחבורה ציבורית (רכבת, קלה), פרויקטים חדשים רבים. | משפרי דיור המחפשים אלטרנטיבה למרכז; משקיעים שיודעים לזהות שכונות ספציפיות עם פוטנציאל. |

צעדים אופרטיביים לקונים ומשקיעים

לאחר שהבנו את המגמות וההזדמנויות, הגיע הזמן לתרגם את הידע לפעולה. להלן מדריכים נפרדים לרוכשי דירות למגורים ולמשקיעים.

מדריך מעשי לרוכשי דירה למגורים:

- שלב 1: הגדרת תקציב ריאלי בעידן הריבית הגבוהה

- פעולה: קבל אישור עקרוני למשכנתא מ-3 בנקים לפחות כדי להשוות תנאים. אל תסתפק בבנק שלך בלבד.

- טיפ: אל תתכנן על החזר חודשי מקסימלי שהבנק מאשר. בנה מרווח ביטחון בתקציב המשפחתי שיאפשר לך לעמוד בעליית ריבית של 1%-1.5% נוספים בעתיד, או בהוצאות בלתי צפויות. כלל האצבע הוא שההחזר החודשי לא יעלה על 30% מההכנסה הפנויה נטו.

- שלב 2: מיקוד חיפוש חכם

- פעולה: השתמש בנתוני "מפת הנדל"ן" כדי לבחור 2-3 אזורים עיקריים שמתאימים לתקציב ולצרכים שלך. היכנס לאתר רשות המיסים ("נדל"ן מידע") וחפש עסקאות שבוצעו בפועל בשכונות הרלוונטיות בחצי השנה האחרונה. זה ייתן לך מושג על המחירים האמיתיים, לא על המחירים המבוקשים.

- טיפ: בצע סיורים פיזיים בשכונות הנבחרות בשעות שונות של היום ובסופי שבוע. בדוק את רמת הרעש, מצב החניה, הקרבה לגנים, בתי ספר, תחבורה ציבורית ומרכזים מסחריים. לפעמים, רחוב אחד יכול להיות שונה לחלוטין מהרחוב המקביל לו.

- שלב 3: ניהול משא ומתן אגרסיבי (אך מבוסס נתונים)

- פעולה: עבור נכסים שזיהית כ"תקועים" (לפי המדריך למציאת הזדמנויות), אל תהסס להגיש הצעה הנמוכה ב-7%-12% מהמחיר המבוקש. במקרה הגרוע, תקבל "לא". במקרה הטוב, תפתח משא ומתן מעמדת כוח.

- טיפ: השתמש בנתוני עסקאות דומות שאספת ובחסרונות הנכס (למשל, היעדר ממ"ד, קומה גבוהה בלי מעלית, צורך בשיפוץ) כקלפי מיקוח חזקים ומבוססים. אמירה כמו "דירה דומה בבניין ליד נמכרה ב-X שקלים פחות לפני חודשיים" חזקה הרבה יותר מאמירה כללית של "זה יקר לי".

אסטרטגיה מומלצת למשקיעים:

- שלב 1: בחירת אסטרטגיית השקעה לשוק מדשדש

- אפשרות א' (תשואה שוטפת וביטחון): התמקד באזורים עם ביקוש יציב לשכירות, כמו חיפה (ליד הטכניון והאוניברסיטה) או באר שבע (ליד האוניברסיטה ופארק ההייטק). חפש דירות 3-4 חדרים במצב טוב, שאינן דורשות שיפוץ גדול. המטרה כאן היא תזרים מזומנים חיובי מהשכירות, גם אם עליית הערך תהיה מתונה.

- אפשרות ב' (השבחה לטווח ארוך – "אקזיט"): אתר דירות ישנות (2-3 חדרים) בבניינים המיועדים להתחדשות עירונית (פינוי-בינוי) באזורי ביקוש גבוה (למשל, שכונות ותיקות ברמת גן, גבעתיים, או דרום תל אביב). השקעה זו דורשת סבלנות (התהליך יכול לקחת 5-10 שנים) ובדיקה משפטית ותכנונית מעמיקה של סטטוס הפרויקט, אך פוטנציאל הרווח הוא עצום.

- שלב 2: ניתוח עסקה ומימון

- פעולה: בצע חישוב תשואה צפויה נטו: (שכר דירה שנתי צפוי, פחות הוצאות שנתיות על תחזוקה, תיקונים, ארנונה, ועד בית, ומס) לחלק לעלות הכוללת של הנכס (מחיר רכישה + מס רכישה + עו"ד + שיפוץ). השווה את התשואה לאלטרנטיבות השקעה אחרות (למשל, קרנות סל בבורסה, קרנות ריט).

- טיפ: השתמש במינוף בנקאי (עד 50% מימון לדירה שנייה ומעלה), אך ודא שהתשואה מהשכירות מכסה לפחות את החזר המשכנתא החודשי. זה ימזער את הסיכון ויאפשר לך "להחזיק" את הנכס גם בתקופות שבהן הוא עומד ריק בין שוכרים.

- שלב 3: ניצול הזדמנויות טקטיות

- פעולה: פנה באופן יזום למשרדי מכירות של פרויקטים חדשים שזיהית עם קצב מכירות איטי. הצג את עצמך כמשקיע עם יכולת סגירה מהירה והצע רכישה בתנאים מיוחדים או רכישה של מספר יחידות בהנחה.

- טיפ: עקוב אחר פרסומים על נכסים מכונס נכסים או מכרזים של רשות מקרקעי ישראל (רמ"י). תהליכים אלו מורכבים יותר ודורשים ייעוץ מקצועי, אך לעיתים קרובות ניתן למצוא שם נכסים במחירים הנמוכים משמעותית ממחיר השוק.

סיכום: ניווט זהיר, החלטות אמיצות

שוק הנדל"ן הישראלי ניצב בצומת דרכים היסטורי. שנת 2026 לא תהיה שנה של מגמה ברורה אחת, אלא שוק של ניואנסים, הזדמנויות מקומיות ושונות גבוהה בין אזורים, סוגי נכסים ומוכרים. ההתנגשות בין הריבית הצפויה לרדת, המחסור המבני בהיצע והביקוש הדמוגרפי הקשיח, יוצרת מגרש משחקים מורכב אך מלא פוטנציאל עבור מי שיודע לקרוא את המפה.

מסר לרוכשים: זהו "שוק של קונים". הלחץ שהורגש בשנים האחרונות ירד, והכוח עובר אליכם. יש לכם יותר זמן לבחון, יותר יכולת להשוות, ויותר כוח במשא ומתן. נצלו חלון הזדמנויות זה לקנייה חכמה, מחושבת ומבוססת נתונים, ולא לרכישה פזיזה מתוך פחד להחמיץ את הרכבת. הסבלנות תשתלם.

מסר למשקיעים: ההיסטוריה מלמדת שתקופות של דשדוש וחוסר ודאות הן הזמן הטוב ביותר לזרוע את ההשקעות של המחר. בעוד אחרים מהססים, משקיע סבלני שיבצע מחקר מעמיק, ינתח עסקאות בקפידה ויאתר נכסים עם פוטנציאל השבחה אמיתי, צפוי לקצור את הפירות כאשר השוק, באופן בלתי נמנע, יחזור למגמת העלייה ארוכת הטווח המאפיינת אותו.

בסופו של דבר, ההצלחה בשוק הנדל"ן של 2026 תהיה נחלתם של אלו שיפעלו על בסיס נתונים ולא על בסיס רעשי רקע, יבינו את הכוחות המניעים את השוק לעומקם, וידעו לשלב בין זהירות אסטרטגית לבין נחישות טקטית ברגע הנכון. השנה הקרובה דורשת יותר שיעורי בית, אך היא גם מציעה תגמול גדול יותר למי שיעשה אותם נכון.