תוכן עניינים

- מבוא: האתגר הייחודי של תושב חוץ בבחירת משכנתא

- מסלול הדגל: משכנתא צמודת מט"ח – גידור סיכונים טבעי

- יציבות ובטחון (בשקלים): בחינת מסלולים בריבית קבועה

- אמנות השילוב: בניית תמהיל משכנתא מותאם אישית

- תנאים והגבלות ייחודיים המשפיעים על בחירת המסלול

- צעדים פרקטיים והמלצות

- סיכום: עקרונות מנחים לבחירה מושכלת

מבוא: האתגר הייחודי של תושב חוץ בבחירת משכנתא

רכישת נכס בישראל מהווה יעד אטרקטיבי ונפוץ עבור תושבי חוץ רבים. המניעים מגוונים ומשלבים בין רגש לתועלת כלכלית: החל מחיבור ציוני ורצון להכות שורשים במולדת, דרך יצירת "תוכנית ב'" בטוחה על רקע עליית האנטישמיות הגלובלית, וכלה בראיית שוק הנדל"ן הישראלי כאפיק השקעה יציב ומניב המונע מביקוש גבוה והיצע מוגבל. ואכן, בשנים האחרונות, תופעת רכישת הדירות על ידי תושבי חוץ הפכה למגמה משמעותית, המשפיעה על אזורי ביקוש מרכזיים כמו ירושלים, תל אביב, נתניה והרצליה.

עם זאת, הדרך להגשמת החלום על נכס בישראל רצופה אתגרים ייחודיים, במיוחד בתחום המימון. האתגר המרכזי עבור תושב חוץ אינו מסתכם רק בקבלת אישור למשכנתא, אלא טמון במורכבות העצומה של התאמת ההלוואה למבנה הכנסה שמקורו במטבע זר. בעוד שלווה ישראלי מתמודד בעיקר עם סיכוני ריבית ואינפלציה, תושב החוץ ניצב בפני גורם סיכון נוסף ודומיננטי: תנודתיות שערי החליפין. החלטה שגויה בבחירת מסלולי המשכנתא עלולה להוביל לתנודות חריפות בהחזר החודשי, לשחיקת ההון העצמי, ולחוסר ודאות כלכלית מתמשך.

מאמר זה נועד לספק ניתוח אקדמי ומעמיק של סוגיה זו. אנו נצלול אל השאלה המרכזית: כיצד בונים תמהיל משכנתא אופטימלי לתושב חוץ, כזה שמגדר את סיכוני המט"ח, מנצל את הגמישות הרגולטורית הייחודית הניתנת להם, ומתאים באופן אישי למקורות ההכנסה, למטרות הרכישה ולפרופיל הסיכון של הלווה?

כדי לענות על שאלה זו, ננווט במפת הדרכים הבאה:

- נתחיל בניתוח מסלול הדגל לתושבי חוץ – משכנתא צמודת מט"ח, ונבחן את יתרונותיו כ"גידור טבעי" ואת הסיכונים הגלומים בו.

- נעבור לבחינת האלטרנטיבה השקלית – מסלולים בריבית קבועה, וננתח את היתרונות והחסרונות שלהם בהקשר של הכנסה זרה.

- נצלול ללב המאמר – אמנות השילוב, ונציג אסטרטגיות לבניית תמהיל מותאם אישית המאזן בין הסיכונים השונים.

- נסקור את התנאים וההגבלות הייחודיים (כגון שיעור מימון ומיסוי) המשפיעים על התכנון הפיננסי.

- נסיים עם צעדים פרקטיים והמלצות שיסייעו לנווט את התהליך המורכב מול המערכת הבנקאית בישראל.

מטרתנו היא להפוך את הקורא, בין אם הוא משקיע פוטנציאלי או יועץ פיננסי, לצרכן מושכל ומתוחכם יותר, המסוגל לקבל החלטות מבוססות נתונים וידע בתהליך קריטי זה.

מסלול הדגל: משכנתא צמודת מט"ח – גידור סיכונים טבעי

בליבת אסטרטגיית המימון של תושב חוץ עומד מסלול ייחודי, שלרוב אינו נפוץ בקרב לווים ישראלים אך מהווה עבורם כלי אסטרטגי רב עוצמה: מסלול המשכנתא הצמוד למטבע חוץ (מט"ח). הבנת מסלול זה לעומק היא המפתח הראשון לבניית תמהיל נכון.

מהות המסלול: הצמדה למקור ההכנסה

בבסיסו, מסלול צמוד מט"ח הוא הלוואה שסכומה (הקרן) נקוב בשקלים, אך צמוד לשער החליפין של מטבע זר נבחר, לרוב דולר ארה"ב (USD) או אירו (EUR), בהתאם למטבע ההכנסה העיקרי של הלווה כפי שממליצים מומחים בתחום. המשמעות היא שההחזר החודשי, על אף שהוא משולם בשקלים, מחושב בכל חודש מחדש על פי שער החליפין היציג ביום התשלום. אם שער המט"ח עולה ביחס לשקל, סכום ההחזר השקלי יגדל. אם שער המט"ח יורד, סכום ההחזר השקלי יקטן.

הריבית במסלול זה היא לרוב ריבית משתנה, המבוססת על עוגן ריבית בינלאומי (כגון SOFR לדולר או Euribor לאירו), בתוספת מרווח קבוע שקובע הבנק. עובדה זו מוסיפה למסלול גם סיכון ריבית, בנוסף לסיכון המטבע.

היתרון המרכזי: "גידור טבעי" וייצוב נטל התשלום

הקסם האמיתי של מסלול זה עבור תושב חוץ טמון בתופעה המכונה "גידור טבעי" (Natural Hedge). מכיוון שהכנסתו של הלווה היא במטבע זר, הצמדת ההלוואה לאותו מטבע מייצרת קורלציה חיובית בין ההכנסה להתחייבות. התוצאה היא ייצוב של נטל התשלום כאחוז מההכנסה החודשית, גם כאשר שער החליפין תנודתי.

נמחיש זאת בדוגמה מספרית פשוטה:

נניח שלווה משתכר 10,000 דולר לחודש, ונטל משכנתא צמודת דולר בסך 2,000 דולר לחודש. נטל ההחזר הוא 20% מהכנסתו.

תרחיש א': הדולר מתחזק מ-3.7 ש"ח ל-4.0 ש"ח.

– ההחזר החודשי בשקלים יעלה מ-7,400 ש"ח (2,000 * 3.7) ל-8,000 ש"ח (2,000 * 4.0). עלייה של 600 ש"ח.

– במקביל, הכנסתו בשקלים תעלה מ-37,000 ש"ח (10,000 * 3.7) ל-40,000 ש"ח (10,000 * 4.0).

– התוצאה: נטל ההחזר נותר יציב לחלוטין – 20% מההכנסה (8,000 מתוך 40,000). הלווה אינו "מרגיש" את התחזקות הדולר בתזרים המזומנים שלו.

יתרון זה הוא קריטי. הוא מנטרל את הסיכון הגדול ביותר עבור תושב חוץ: מצב שבו פיחות חד בשקל (התחזקות המטבע הזר) ינפח את ההחזר השקלי לרמה שקשה לעמוד בה. המסלול הופך את ההלוואה לחלק צפוי וקבוע מהתקציב המשפחתי, הנמדד במטבע הרלוונטי לחייו של הלווה.

החיסרון והסיכון: חשיפה לתנודתיות השקל

כמובן, לכל מטבע יש שני צדדים. הסיכון במסלול זה הוא התרחיש ההפוך: התחזקות השקל מול מטבע ההכנסה. במצב כזה, בעוד ההחזר במט"ח נותר קבוע, "עלות" התשלום שלו עולה, והקרן השקלית של ההלוואה נשחקת לאט יותר.

נחזור לדוגמה:

תרחיש ב': הדולר נחלש מ-3.7 ש"ח ל-3.4 ש"ח.

– ההחזר החודשי בשקלים ירד מ-7,400 ש"ח ל-6,800 ש"ח (2,000 * 3.4).

– הכנסתו בשקלים תרד מ-37,000 ש"ח ל-34,000 ש"ח.

– התוצאה: שוב, נטל ההחזר נותר 20% מההכנסה. אך יש כאן סיכון סמוי: יתרת הקרן השקלית של ההלוואה תרד לאט יותר, מכיוון שכל דולר שמגיע מההכנסה "קונה" פחות שקלים כדי להחזיר את החוב. במילים אחרות, הלווה נהנה פחות מהתחזקות השקל ביחס לחובו.

בנוסף, כפי שצוין, מסלולים אלו לרוב נושאים ריבית משתנה. המשמעות היא שהלווה חשוף לא רק לתנודות שער החליפין, אלא גם לעליית ריביות בעולם (למשל, עליית ריבית הפד בארה"ב), שתתורגם לעלייה בהחזר החודשי במט"ח.

ההטבה הרגולטורית הייחודית: גמישות מלאה לתושבי חוץ

כאן טמונה נקודת מפתח המבדילה באופן דרמטי בין תושב חוץ לתושב ישראל. על פי הוראות בנק ישראל, לווים ישראלים מוגבלים מאוד בנטילת הלוואות בריבית משתנה או צמודות מט"ח. מגבלה זו קובעת כי לפחות שליש מהמשכנתא חייב להיות במסלול ריבית קבועה. לעומת זאת, תושבי חוץ פטורים ממגבלה זו. הוראת ניהול בנקאי תקין 329 של בנק ישראל מחריגה במפורש "הלוואות לדיור במט"ח או צמודות מט"ח שניתנו לתושב חוץ" ממגבלות התמהיל.

הטבה רגולטורית זו היא בעלת משמעות אסטרטגית אדירה. היא מאפשרת לתושב חוץ, אם יבחר בכך, לקחת 100% מהמשכנתא במסלול צמוד למטבע הכנסתו. אפשרות זו, שאינה קיימת עבור ישראלים, פותחת פתח לאסטרטגיית גידור סיכונים מלאה, כפי שנרחיב בהמשך. זוהי הכרה של הרגולטור בכך שהסיכון המרכזי עבור לווה זה אינו ריבית הפריים הישראלית, אלא שער החליפין, ולכן יש לאפשר לו כלים להתמודד עם סיכון זה.

נקודות מפתח: מסלול צמוד מט"ח

- יתרון מרכזי: "גידור טבעי" המייצב את נטל ההחזר כאחוז מההכנסה במט"ח.

- סיכון מרכזי: התחזקות השקל שוחקת את כוח הקנייה של ההכנסה הזרה מול החוב השקלי.

- סיכון נוסף: חשיפה לעליית ריביות בינלאומיות (כמו SOFR או Euribor).

- הטבה רגולטורית: פטור ממגבלות בנק ישראל, המאפשר לקחת עד 100% מההלוואה במסלול זה.

יציבות ובטחון (בשקלים): בחינת מסלולים בריבית קבועה

מול התנודתיות והמורכבות של המסלול צמוד המט"ח, ניצבת אלטרנטיבה סולידית ויציבה: מסלולי המשכנתא השקליים בריבית קבועה. מסלולים אלו, ובראשם מסלול הריבית הקבועה הלא-צמודה (קל"צ), מהווים את עמוד השדרה של תיקי משכנתאות רבים בישראל, ומציעים ודאות מוחלטת – אך גם הם טומנים בחובם סיכון ייחודי עבור תושב החוץ.

הצגת האלטרנטיבה: עוגן של ודאות שקלית

מסלול ריבית קבועה לא צמודה (קל"צ) הוא המסלול הפשוט והברור ביותר להבנה: הלווה מקבל סכום בשקלים, ומחזיר אותו בתשלומים חודשיים קבועים וידועים מראש בשקלים, לאורך כל תקופת ההלוואה. אין הצמדה למדד המחירים לצרכן, ואין הצמדה לשער מטבע זר. הריבית "ננעלת" ביום לקיחת ההלוואה ואינה משתנה לעולם. מסלול זה מציע שקט נפשי וודאות תקציבית מלאה במונחים שקליים.

היתרון: ודאות מוחלטת בהחזר השקלי

היתרון המובהק של מסלול זה הוא ביטול מוחלט של סיכוני הריבית והאינפלציה בישראל. הלווה יודע בדיוק, עד רמת האגורה, כמה ישלם בכל חודש מהיום הראשון ועד האחרון. ודאות זו מקלה על תכנון פיננסי ארוך טווח ומספקת הגנה מלאה מפני תרחישים של עליית ריבית בנק ישראל או התפרצות אינפלציונית, שעלולים לייקר משמעותית מסלולים אחרים.

עבור משקיע הרוכש נכס להשכרה, יתרון זה משמעותי במיוחד. אם שכר הדירה נקוב בשקלים, החזר משכנתא קבוע בשקלים יוצר תזרים מזומנים צפוי ויציב מהנכס. הלווה יכול לחשב במדויק את התשואה נטו מהשכירות, ללא חשש שהחזר המשכנתא "יאכל" את הרווחים בעקבות שינויים כלכליים בישראל.

החיסרון המרכזי לתושב חוץ: חשיפה מלאה לסיכון מט"ח

אולם, מה שמהווה יתרון עבור לווה ישראלי, הופך לחיסרון הגדול ביותר עבור תושב חוץ. בעוד ההחזר החודשי קבוע ויציב בשקלים, ערכו במטבע ההכנסה של הלווה הופך להיות תנודתי לחלוטין, ונע בהתאמה מלאה לתנודות שער החליפין. למעשה, מסלול זה מעביר את כל סיכון המט"ח אל כתפי הלווה.

נמחיש זאת באמצעות הדוגמה הקודמת:

נניח שלווה משתכר 10,000 דולר לחודש, ונטל משכנתא קבועה בסך 7,400 ש"ח לחודש (שווה ערך ל-2,000 דולר בשער של 3.7).

תרחיש א': הדולר נחלש מ-3.7 ש"ח ל-3.4 ש"ח.

– ההחזר החודשי נותר 7,400 ש"ח.

– אך כדי לשלם סכום זה, הלווה יצטרך להמיר כעת כ-2,176 דולר (7,400 / 3.4), במקום 2,000 דולר.

– התוצאה: נטל ההחזר עלה מ-20% מהכנסתו ל-21.76% מהכנסתו. ההתחזקות של השקל פגעה ישירות בכיסו.

חשיפה זו הופכת את ההחזר החודשי לבלתי צפוי במונחי מטבע ההכנסה. בתקופות של התחזקות השקל, הלווה עלול למצוא את עצמו "רודף" אחרי החזר שקלי שהופך יקר יותר ויותר. בנוסף, מסלולים בריבית קבועה נושאים בדרך כלל עמלות פירעון מוקדם משמעותיות, המחושבות על בסיס הפער בין ריבית ההלוואה לריבית הממוצעת בעת הפירעון. עמלות אלו עלולות להגביל את הגמישות של הלווה למחזר את המשכנתא או למכור את הנכס בעתיד, במיוחד אם הריביות במשק ירדו.

אמנות השילוב: בניית תמהיל משכנתא מותאם אישית

לאחר שהבנו את היתרונות והחסרונות של שני קצוות הסקאלה – המסלול צמוד המט"ח התנודתי והמסלול השקלי הקבוע – אנו מגיעים ללב האסטרטגיה: אמנות השילוב. עבור רוב המכריע של תושבי החוץ, הפתרון האופטימלי אינו טמון בבחירה בינארית של "הכל או כלום", אלא בבניית תמהיל מותאם אישית המשלב בין המסלולים השונים כדי להשיג איזון בין גידור סיכונים, יציבות ופיזור.

הקדמה: המטרה היא איזון, לא הימור

חשוב להדגיש: מטרת בניית התמהיל אינה "לנצח" את השוק או להמר על כיוון שערי החליפין והריביות. ניסיון כזה נידון לכישלון בטווח הארוך. המטרה היא ניהול סיכונים מושכל. אנו שואפים לבנות תמהיל שיאפשר ללווה לעמוד בהחזרים בנוחות בכל תרחיש כלכלי סביר, תוך התאמה מלאה למאפייניו האישיים: מקור ההכנסה, סובלנות הסיכון, טווח ההשקעה ומטרות הרכישה.

הגמישות הרגולטורית שניתנת לתושבי חוץ מאפשרת להם "לפסל" תמהיל בצורה חופשית הרבה יותר מלווים ישראלים, ולהתאים את רמת הגידור לצרכיהם המדויקים.

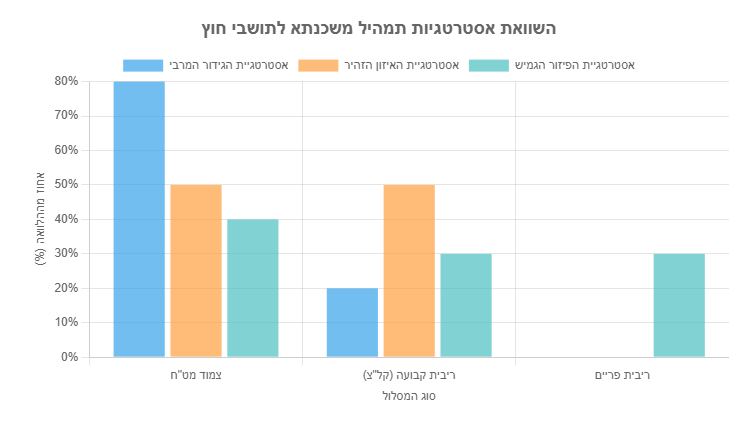

אסטרטגיות תמהיל לדוגמה וניתוח התאמה

כדי להמחיש את העקרונות, נציג שלוש אסטרטגיות תמהיל לדוגמה, מהשמרנית ביותר ועד למתוחכמת ביותר. יש לראות באסטרטגיות אלו נקודות מוצא למחשבה, ולא המלצות גורפות.

1. אסטרטגיית "הגידור המרבי" (Maximum Hedge)

- הרכב: 70% עד 100% מההלוואה במסלול צמוד למטבע ההכנסה (דולר/אירו). היתרה, אם קיימת, במסלול שקלי קצר טווח כמו ריבית הפריים.

- ניתוח: אסטרטגיה זו שמה בראש סדר העדיפויות את נטרול סיכון המט"ח. היא מבטיחה שההחזר החודשי יישאר יציב ככל האפשר כאחוז מההכנסה.

- למי מתאים?

- לווים שונאי סיכון מט"ח: אלו שאינם מוכנים לסבול תנודות בהחזר ביחס להכנסתם, ומעדיפים ודאות במונחי מטבע חייהם.

- לווים שכל הכנסתם במט"ח: כאשר אין מקור הכנסה שקלי, ההיגיון הכלכלי בגידור מלא חזק במיוחד.

- רוכשי "דירת חלומות" למגורים עתידיים: כאשר המטרה אינה השקעה פיננסית טהורה, אלא הבטחת בית בישראל, היציבות התקציבית חשובה יותר מהפוטנציאל לרווח מתנודות שער.

2. אסטרטגיית "האיזון הזהיר" (Cautious Balance)

- הרכב: חלוקה מאוזנת, לדוגמה 50% במסלול צמוד מט"ח ו-50% במסלול שקלי בריבית קבועה (קל"צ).

- ניתוח: זוהי אסטרטגיית פיזור סיכונים קלאסית. היא מגדרת מחצית מהסיכון, ומקבעת את המחצית השנייה. בתרחיש של התחזקות השקל, רק חצי מההלוואה "תיפגע". בתרחיש של פיחות השקל, הלווה ייהנה מהגידור על חצי מהתיק.

- למי מתאים?

- הלווה המתלבט: מי שרוצה ליהנות מהגנה מסוימת מפני תנודות מט"ח, אך חושש מהיעדר מוחלט של יציבות שקלית.

- משקיעים לטווח ארוך: המעוניינים "לנעול" חלק מההחזר בסכום שקלי קבוע, מתוך הנחה ששכר הדירה השקלי יעלה עם הזמן ויכסה חלק גדול יותר מההחזר הקבוע.

- לווים עם הכנסה מעורבת: למשל, תושב חוץ עם הכנסה בדולרים, אך גם עם הכנסה פסיבית משמעותית בשקלים (למשל, מנכס אחר).

3. אסטרטגיית "הפיזור הגמיש" (Flexible Diversification)

- הרכב: שילוב של שלושה מסלולים או יותר, למשל: 40% צמוד מט"ח, 30% קל"צ (ריבית קבועה לא צמודה), ו-30% ריבית פריים.

- ניתוח: אסטרטגיה מתוחכמת המנסה ליהנות מהיתרונות של כל עולם. החלק צמוד המט"ח מגדר סיכון, החלק בקל"צ מספק יציבות ועוגן, והחלק בפריים מציע פוטנציאל לריבית נמוכה יותר (היסטורית, ריבית הפריים נמוכה מריביות קבועות) וגמישות (אין עמלות יציאה), אך חושף את הלווה לסיכון של עליית ריבית בנק ישראל.

- למי מתאים?

- לווים מתוחככמים פיננסית: המבינים את הדינמיקה של כל מסלול ומוכנים לנהל סיכונים מורכבים יותר.

- לווים המעוניינים בגמישות: החלק בפריים מאפשר סילוק מוקדם ללא קנס, מה שיכול להתאים למי שצופה קבלת בונוס גדול או ירושה בעתיד.

- לווים עם אופק השקעה משתנה: המעוניינים לשלב בין יציבות לטווח ארוך (קל"צ) וגמישות לטווח קצר (פריים).

עקרון מנחה לבניית התמהיל: ככלל אצבע, יש לשאוף להתאים את אחוז המסלול צמוד המט"ח לאחוז ההכנסה הפנויה באותו מטבע. את יתרת התמהיל יש להתאים לרמת סובלנות הסיכון, הצורך בוודאות שקלית, והגמישות הנדרשת לפירעון מוקדם.

תנאים והגבלות ייחודיים המשפיעים על בחירת המסלול

מעבר לבחירת המסלולים עצמם, החלטת המימון של תושב חוץ מושפעת ממספר תנאים והגבלות ייחודיים שהמערכת הבנקאית והרגולטורית בישראל מציבה. הכרת תנאים אלו חיונית לתכנון פיננסי נכון של העסקה כולה.

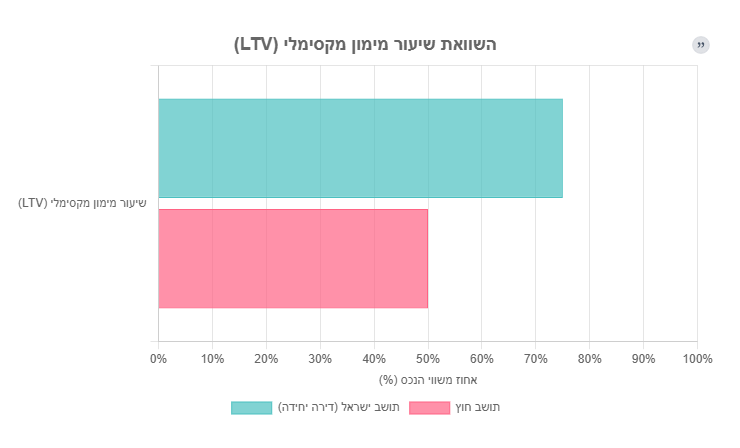

שיעור מימון מוגבל (עד 50%) והשפעתו

אחד ההבדלים הבולטים והמכריעים ביותר בין לווה ישראלי לתושב חוץ הוא שיעור המימון המקסימלי (Loan-to-Value, LTV). בעוד שלווה ישראלי הרוכש דירה יחידה יכול לקבל עד 75% מימון משווי הנכס, במרבית המקרים הבנקים מגבילים את המימון לתושבי חוץ ל-50% בלבד. חשוב לציין כי מגבלה זו אינה נובעת מחוק או מהוראה מפורשת של בנק ישראל, אלא ממדיניות ניהול סיכונים פנימית של הבנקים המסחריים, הרואים בתושב החוץ לווה בסיכון גבוה יותר.

המשמעות הפרקטית היא דרישה להון עצמי עצום – 50% לפחות משווי הנכס. להון עצמי גבוה זה יש השפעה פסיכולוגית וכלכלית על בחירת התמהיל:

- מצד אחד, הון עצמי גבוה והלוואה נמוכה יחסית עשויים לאפשר ללווה "להרשות לעצמו" לקחת יותר סיכון בתמהיל (למשל, אחוז גבוה יותר במסלול פריים משתנה) מתוך ידיעה שההחזר החודשי נמוך ביחס להכנסתו.

- מצד שני, דווקא ההשקעה הגדולה של הון עצמי עשויה לחזק את הרצון בתמהיל סולידי ושמרני (כמו "האיזון הזהיר"), כדי להגן על ההון הרב שכבר הושקע בעסקה.

ישנם חריגים למגבלת ה-50%, בעיקר עבור אזרחים ישראלים המתגוררים בחו"ל ומחזיקים בתעודת זהות ישראלית, אשר עשויים להיות זכאים לאחוזי מימון גבוהים יותר, בדומה לתושבי ישראל . כמו כן, קיימים פתרונות מימון חוץ-בנקאיים המציעים השלמת מימון, אך אלו לרוב יקרים יותר.

ריביות גבוהות יותר: תמחור הסיכון

הבנקים, כאמור, תופסים את מתן האשראי לתושב חוץ כעסקה בסיכון גבוה יותר. הקושי באימות מלא של מקורות ההכנסה, היעדר היסטוריית אשראי בישראל, והמורכבות המשפטית הפוטנציאלית במימוש הנכס במקרה של כשל, כל אלו מתורגמים לתמחור גבוה יותר של הריבית. מומחים מציינים כי הריביות לתושבי חוץ יהיו לרוב גבוהות יותר מאלו המוצעות לתושבי ישראל בעלי פרופיל דומה. עובדה זו הופכת את תהליך המשא ומתן מול הבנקים ואת בחירת התמהיל הנכון לקריטיים עוד יותר, שכן כל שבריר אחוז בריבית מצטבר לסכומים משמעותיים לאורך חיי ההלוואה.

היבטי מיסוי: נטל מס הרכישה

אף שאינו משפיע ישירות על בחירת מסלולי המשכנתא, נטל מס הרכישה הוא שיקול פיננסי מרכזי בתכנון העסקה. בניגוד לתושב ישראל הרוכש דירה יחידה ונהנה מפטור וממדרגות מס נמוכות, תושב חוץ מחויב במס רכישה לפי מדרגות של "דירה נוספת", גם אם אין בבעלותו כל נכס אחר בישראל או בעולם . נכון לשנת 2025, מדרגות אלו עומדות על 8% על חלק השווי שעד כ-5.8 מיליון ש"ח, ו-10% על החלק שמעל סכום זה. נטל מס כבד זה מגדיל משמעותית את ההון העצמי הנדרש מעבר ל-50% מערך הדירה, ומחייב תכנון פיננסי קפדני של כלל עלויות העסקה.

צעדים פרקטיים והמלצות

התהליך הבירוקרטי לקבלת משכנתא לתושב חוץ הוא מורכב וארוך יותר מזה של תושב ישראל. הוא דורש היערכות מוקדמת, איסוף מסמכים קפדני, ולרוב, סיוע של אנשי מקצוע. להלן מתווה של הצעדים המרכזיים והמלצות לפעולה.

רשימת פעולות מקדימות חיוניות

עוד לפני הפנייה לבנקים, מומלץ לבצע מספר פעולות הכנה שיקלו ויזרזו את התהליך:

- פתיחת חשבון בנק ישראלי: זהו תנאי סף של רוב הבנקים למשכנתאות. ניתן לבצע זאת בביקור בארץ, או לעיתים באמצעות ייפוי כוח נוטריוני המוענק לעורך דין או לבן משפחה. בנקים רבים מציעים שירותים ייעודיים לתושבי חוץ.

- איסוף מסמכים: הבנקים ידרשו חבילת מסמכים מקיפה להוכחת יכולת כלכלית. רשימה זו כוללת בדרך כלל:

- דרכון בתוקף ותעודה מזהה ממדינת התושבות.

- אישורי הכנסה: דוחות מס רשמיים (Tax Returns) משלוש השנים האחרונות, תלושי שכר, ואישורי העסקה.

- דפי חשבון בנק (עו"ש והשקעות) ממדינת המגורים, לרוב לתקופה של 3-6 חודשים.

- הצהרת הון מפורטת.

- לעיתים, אישור מרואה חשבון או יועץ מס מקומי על ההכנסות.

- תרגום נוטריוני: כל המסמכים שאינם בעברית או אנגלית חייבים בתרגום נוטריוני. זהו שלב קריטי שהבנקים מקפידים עליו.

- קבלת אישור עקרוני: לאחר איסוף המסמכים, יש לפנות למספר בנקים במקביל כדי לקבל "אישור עקרוני" למשכנתא. אישור זה, על אף שאינו מחייב, מהווה אינדיקציה ליכולת לקבל מימון ולתנאים המוצעים, ומאפשר השוואה יעילה.

החשיבות הקריטית של ייעוץ מקצועי

אם יש המלצה אחת החוזרת על עצמה בקרב כל המומחים בתחום, היא זו: אל תעשו את זה לבד. התהליך מורכב, הדרישות משתנות בין בנק לבנק, והפוטנציאל לטעויות יקרות הוא גבוה. פנייה ליועץ משכנתאות המתמחה בתיקי תושבי חוץ היא השקעה שמחזירה את עצמה, לרוב בריבית דריבית. יועץ כזה:

- מכיר את הניואנסים והדרישות הספציפיות של כל בנק.

- יודע כיצד "לארוז" את תיק הלקוח בצורה שתגדיל את סיכויי האישור.

- מסוגל לנהל משא ומתן יעיל על גובה הריביות והתנאים הנלווים.

- יכול לבנות תמהיל אופטימלי המותאם אישית למצב הלקוח, תוך ניצול מלא של ההטבות הרגולטוריות.

- חוסך זמן יקר, בירוקרטיה וכאבי ראש, במיוחד עבור מי שמנהל את התהליך מרחוק.

בנקים רלוונטיים ומחלקות ייעודיות

הבנקים הגדולים בישראל (כגון דיסקונט, לאומי, הפועלים, מזרחי-טפחות) מפעילים מחלקות ייעודיות לבנקאות פרטית או בנקאות בינלאומית, אשר אמונות על הטיפול בלקוחות תושבי חוץ. מרכזים אלו מעסיקים בנקאים דוברי שפות זרות ומנוסים בעבודה מול לקוחות בינלאומיים. פנייה ישירה למחלקות אלו, או דרך יועץ משכנתאות, היא הדרך היעילה ביותר להתחיל את התהליך.

סיכום: עקרונות מנחים לבחירה מושכלת

המסע לבחירת משכנתא כתושב חוץ הוא מורכב, אך עם הבנה נכונה של העקרונות והצטיידות בייעוץ מקצועי, הוא בהחלט אפשרי וניתן לניהול. ניתוח זה הראה כי הבחירה הנכונה אינה מסתכמת במציאת הריבית הנמוכה ביותר, אלא דורשת חשיבה אסטרטגית ובניית תמהיל המותאם באופן מדויק למקור ההכנסה במטבע זר ולפרופיל הסיכון של הלווה.

המסר המרכזי העולה מהניתוח הוא שניהול סיכון המט"ח צריך לעמוד במרכז תהליך קבלת ההחלטות. הגמישות הרגולטורית הייחודית, המאפשרת לתושבי חוץ לקחת את כל הלוואתם במסלול צמוד מט"ח, היא כלי רב עוצמה שיש להשתמש בו בתבונה. בין אם בוחרים בגידור מלא, באיזון זהיר או בפיזור גמיש, ההחלטה חייבת להיות מודעת ומבוססת על ניתוח אישי.

לפני קבלת החלטה סופית, כל לווה צריך לשאול את עצמו שלוש שאלות מפתח:

- באיזה מטבע אני משתכר ומהי יציבות ההכנסה שלי? זוהי שאלת היסוד הקובעת את מטבע הגידור הרלוונטי.

- מהי רמת הסובלנות שלי לתנודות בשער החליפין? האם שינוי של 10% בהחזר החודשי (במונחי מט"ח) מדיר שינה מעיניי?

- האם אני מעדיף ודאות בהחזר השקלי (מסלול קבוע) או ודאות בנטל ההחזר ביחס להכנסה שלי במט"ח (מסלול צמוד)? זוהי הדילמה המרכזית, והתשובה עליה תכתיב את מבנה התמהיל.

בסופו של יום, רכישת נכס בישראל היא צעד משמעותי, רגשי וכלכלי. השקעה בתכנון קפדני ובליווי מקצועי של יועץ משכנתאות מומחה בתחום תושבי החוץ אינה מותרות, אלא הכרח. היא הדרך הבטוחה והיעילה ביותר להבטיח שהחלום על בית בישראל לא יהפוך לסיוט פיננסי, ולאפשר לכם ליהנות מההשקעה בראש שקט לאורך שנים.