תוכן עניינים

- מבוא: שוק הנדל"ן ב-2025 – בין עליית מחירים להזדמנות נדירה

- ניתוח עומק: הכוחות המנוגדים שמעצבים את שוק הדיור ב-2025

- סיכום ביניים ותחזית מעשית: 5 התפתחויות מרכזיות שישפיעו על החלטתכם

- סיכום אסטרטגי: תוכנית הפעולה שלכם לרכישה חכמה ב-3 צעדים

- שאלות ותשובות נפוצות (FAQ)

- הצעד הבא שלכם: איך הופכים תחזית להחלטה פיננסית מנצחת?

מבוא: שוק הנדל"ן ב-2025 – בין עליית מחירים להזדמנות נדירה

שנת 2025 נפתחה עם דיסוננס צורם עבור כל מי שחולם על דירה בישראל. מצד אחד, הכותרות בתקשורת הכלכלית מבשרות על התאוששות והמשך עליות מחירים מתונות. נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס) מראים כי במבט שנתי, בין מאי-יוני 2024 למאי-יוני 2025, נרשמה עלייה של כ-2.5% במחירים . מצד שני, כל רוכש פוטנציאלי חש על בשרו את כובד הריבית הגבוהה, שעדיין מקשה על נטילת משכנתא, ואת הדיווחים על האטה בכמות העסקאות. נתוני משרד האוצר, למשל, הצביעו על ירידה של 15% ברכישת דירות באפריל 2025 בהשוואה לשנה הקודמת .

התוצאה היא בלבול עמוק וחשש משתק. האם המחירים באמת עולים? האם הריבית תרד בקרוב ותצית גל עליות נוסף? האם זהו חלון הזדמנויות נדיר לקנות בתנאים נוחים יחסית, או שמא זו מלכודת דבש לפני ירידות מחירים? השאלה המרכזית המהדהדת בראשם של אלפי ישראלים היא אחת: "האם זה הזמן הנכון לקנות, או שעדיף לחכות?"

שמי אבנר גולני, מייסד בטרייט משכנתאות. בעשור האחרון ליוויתי למעלה מ-3,000 משפחות בתהליך רכישת הדירה שלהן, הן בתקופות של גאות חסרת תקדים והן בתקופות של שפל וחוסר ודאות. אני כאן כדי לפזר את "הערפל" של שוק הנדל"ן. במאמר זה לא נסתפק בהצגת נתונים יבשים; נצלול לעומקם, ננתח את הכוחות האמיתיים שפועלים מתחת לפני השטח, ונבנה יחד אסטרטגיה ברורה שתאפשר לכם לקבל החלטה מושכלת, בטוחה ונכונה עבורכם.

נגלה יחד מדוע הנתון על "התחלות בנייה" יכול להטעות, מה באמת קורה עם היצע הדירות הזמינות לאכלוס, וכיצד הריקוד העדין בין בנק ישראל, הקבלנים והמשקיעים מעצב את עתיד השוק. בסופו של המאמר, תהיה לכם תוכנית פעולה קונקרטית, מגובה בנתונים ובתובנות, שתעזור לכם לנווט בשוק המורכב של 2025.

ניתוח עומק: הכוחות המנוגדים שמעצבים את שוק הדיור ב-2025

כדי להבין לאן הולך שוק הנדל"ן, חייבים להפסיק לחפש תשובה פשטנית של "יעלה" או "ירד". מחיר הדירה הממוצע בישראל אינו נקבע על ידי גורם בודד, אלא הוא תוצאה דינמית של "מלחמת משיכה" מתמדת בין ארבעה כוחות עיקריים: ביקוש קשיח, היצע מוגבל, עלות הכסף (ריבית) ופסיכולוגיית המשקיעים. חלק זה יפרק כל אחד מהכוחות הללו לגורמים, ויחשוף את המנגנונים האמיתיים המניעים את השוק.

1. מנוע הביקוש: הדלק שממשיך להניע את השוק

הצד של הביקוש הוא הבסיס היציב והעקשני ביותר של שוק הדיור הישראלי. גם בתקופות של האטה כלכלית או ריבית גבוהה, הביקוש הבסיסי לדיור לא נעלם, הוא רק נדחה. ב-2025, אנו עדים להתלכדות של שלושה מנועי ביקוש מרכזיים.

גידול דמוגרפי טבעי: הביקוש שלא עוצר

הנתון הבסיסי ביותר, ולעיתים נשכח, הוא קצב גידול האוכלוסייה בישראל. עם קצב גידול שנתי של קרוב ל-2%, האוכלוסייה גדלה בכ-180,000 איש מדי שנה . בהנחה של גודל משק בית ממוצע, נתון זה מתורגם לצורך בסיסי וקשיח של כ-50,000 עד 60,000 יחידות דיור חדשות מדי שנה, רק כדי לעמוד בקצב הגידול הטבעי. זהו ביקוש שאינו תלוי במצב הרוח בשווקים או בגובה הריבית; הוא תוצאה של ילודה, עלייה ותוחלת חיים. ביקוש זה מהווה "רצפה" יציבה לשוק, המונעת קריסת מחירים כוללת.

ביקושים כבושים: "יושבי הגדר" מתחילים לזוז

במהלך 2023 ותחילת 2024, העלאות הריבית החדות של בנק ישראל (מרמה של 0.1% באפריל 2022 לרמה של 4.75% ביולי 2023, בנק ישראל) גרמו לזוגות צעירים ומשפרי דיור רבים "לשבת על הגדר". הם דחו את החלטת הרכישה בתקווה שהריבית תרד והמחירים יתמתנו. כעת, עם התייצבות הריבית והציפיות להורדות מתונות בעתיד, אותם ביקושים כבושים מתחילים לחזור לשוק. אנו רואים זאת בנתוני משרד האוצר המצביעים על גידול של 9% במספר העסקאות בשוק החופשי במרץ 2025 לעומת החודש הקודם , סימן להתעוררות הדרגתית. התפרצות מלאה של ביקושים אלו עלולה להוביל ללחץ מחודש על המחירים.

הצורך בביטחון: אפקט הממ"ד

המצב הביטחוני המתמשך, שהתעצם מאז אירועי 2023, הוסיף מימד פסיכולוגי חזק לביקוש. הצורך בדירה עם מרחב מוגן דירתי (ממ"ד) תקני הפך מ"יתרון" ל"הכרח" עבור משפחות רבות. הדבר מגביר את הביקוש לדירות חדשות, אשר נבנות עם ממ"ד כסטנדרט, וכן לפרויקטים של התחדשות עירונית. כפי שצוין בגלובס, הצורך הגובר בדיור בטיחותי וחדיש מתגבש לכדי סביבת צמיחה. ביקוש זה אינו רק כלכלי, אלא גם רגשי, והוא מקשה על רוכשים להתפשר על דירות ישנות ללא מיגון הולם, ובכך מצמצם את היצע הדירות האפקטיבי עבורם.

נקודות מפתח: כוחו של הביקוש

מסקנה תמציתית: הביקוש הבסיסי לדיור בישראל נותר חזק, יציב ורב-ממדי. הוא מורכב מגידול דמוגרפי קבוע, חזרה הדרגתית של רוכשים שחיכו על הגדר, וצורך פסיכולוגי גובר בביטחון. כל עוד כוחות אלו פועלים, קשה לראות תרחיש של קריסת מחירים נרחבת.

2. פאזל ההיצע: הפער בין תוכניות למציאות בשטח

אם צד הביקוש הוא מנוע יציב, צד ההיצע הוא הפאזל המורכב והמתעתע של השוק. במבט שטחי, הנתונים נראים מעודדים. אך צלילה לעומק חושפת פער מסוכן בין מה שמתוכנן למה שנבנה בפועל – פער שהוא הגורם המרכזי ללחץ המחירים כלפי מעלה.

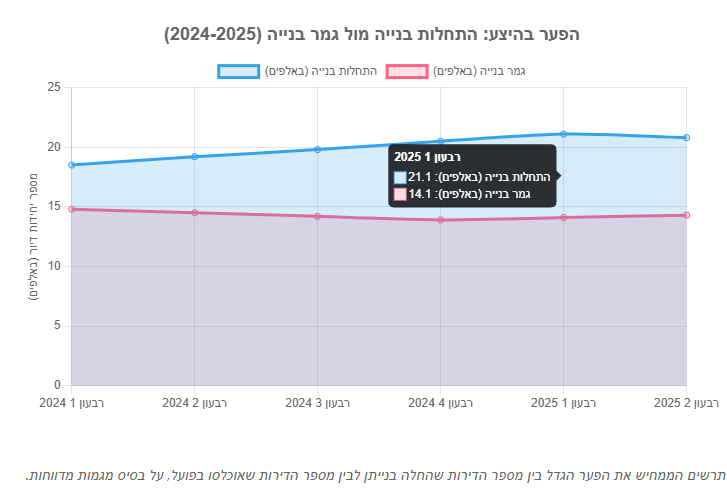

התחלות בנייה מול גמר בנייה: האשליה הסטטיסטית

הלשכה המרכזית לסטטיסטיקה דיווחה על עלייה מרשימה של כ-10.9% במספר היתרי הבנייה שהונפקו ב-12 החודשים שבין אפריל 2024 למרץ 2025, בהשוואה לתקופה המקבילה אשתקד . נתון זה, המצביע על כ-80,650 דירות בתכנון, יוצר רושם של תנופת בנייה אדירה. אולם, הסיפור האמיתי נמצא בנתוני גמר הבנייה. כאן התמונה הפוכה. דיווחים מהשטח ומניתוחים כלכליים מצביעים על ירידה ועיכובים משמעותיים בקצב מסירת הדירות . במילים אחרות: המדינה מתכננת הרבה, אבל בונה ומאכלסת לאט מדי.

הסיבות לפער: צווארי הבקבוק של ענף הבנייה

הפער הזה אינו מקרי. הוא נובע משני גורמים מרכזיים:

- מחסור חמור בידיים עובדות: מאז המלחמה, ענף הבנייה סובל ממחסור קריטי בפועלים פלסטינים, שהיוו חלק משמעותי מכוח העבודה. הניסיונות לייבא פועלים זרים נתקלים בקשיים בירוקרטיים ולוגיסטיים ואינם מצליחים לספק פתרון מלא . חברת Grant Thornton העריכה כי המחסור מוביל לעיכוב ממוצע של כשמונה חודשים בקצב התקדמות של פרויקט בנייה .

- עלויות בנייה ומימון: הריבית הגבוהה לא פוגעת רק ברוכשים, אלא גם ביזמים. עלויות המימון של פרויקטים התייקרו משמעותית, מה שמקשה על קבלנים להוריד מחירים. בנוסף, מדד תשומות הבנייה, המשקף את עלות החומרים והעבודה, המשיך לעלות, גם אם במתינות (עלייה של 0.1% באפריל 2025, מרכז הנדל"ן). כפי שאמר חיים פייגלין, משנה לנשיא התאחדות הקבלנים, "התייקרות משמעותית בעלויות ההקמה… מחייבת את הקבלנים לעדכן את מחירי הדירות" .

נקודות מפתח: מגבלות ההיצע

מסקנה תמציתית: למרות התוכניות וההיתרים, מספר הדירות החדשות הזמינות לאכלוס בפועל אינו מדביק את קצב הביקוש. צווארי בקבוק בכוח אדם, עלויות מימון גבוהות ובירוקרטיה יוצרים "פקק" היצע שמפעיל לחץ מתמיד לעליית מחירים, במיוחד על דירות יד שנייה הזמינות לכניסה מיידית.

3. דילמת הריבית: המשחק הכפול של בנק ישראל

הריבית היא השוטר של השוק. יש לה את הכוח לקרר את הביקושים הלוהטים ביותר, אך גם להקפיא את פעילות היזמים. ב-2025, אנו נמצאים בנקודת מפנה עדינה, שבה כל החלטה של בנק ישראל מהדהדת בכלכלה כולה.

השפעת העבר: ההקפאה הגדולה של 2023-2024

אי אפשר להבין את ההווה בלי לזכור את העבר הקרוב. סדרת העלאות הריבית המהירה והאגרסיבית של בנק ישראל, שנועדה להילחם באינפלציה, פעלה כבלם חירום על שוק הנדל"ן. ההחזר החודשי על משכנתא ממוצעת זינק, והיכולת של זוגות צעירים לקבל אישור עקרוני נפגעה קשות. התוצאה הייתה ירידה דרמטית בכמות העסקאות. כאמור, נתוני משרד האוצר הראו ירידה של 15% ברכישות באפריל 2025 לעומת אפריל 2024, לרמה "מהנמוכות שנרשמו בחודשי אפריל מאז תחילת שנות האלפיים" . הריבית הגבוהה ריסנה את הביקושים, אך לא בהכרח הורידה מחירים באופן משמעותי, מכיוון שהיא גם ייקרה את עלויות המימון לקבלנים ומנעה מהם גמישות.

התחזית לעתיד: ריקוד עדין בין הורדה לאינפלציה

הקונצנזוס בקרב כלכלנים הוא שבנק ישראל ימשיך במגמת הורדת ריבית מתונה והדרגתית במהלך 2025-2026. עם זאת, חשוב להדגיש: לא צפויה חזרה מהירה לסביבת הריבית האפסית שאפיינה את העשור הקודם. הבנק יפעל בזהירות מרבית כדי לא ללבות מחדש את האינפלציה, שהתמתנה בעמל רב. כל הורדת ריבית תהיה מדודה ותלויה בנתוני האינפלציה ובמצב המשק הגלובלי. המשמעות היא שההקלה על נוטלי המשכנתאות תהיה הדרגתית, לא "מפץ גדול".

נקודות מפתח: תפקידה של הריבית

מסקנה תמציתית: הריבית הגבוהה ממשיכה לרסן את הביקושים בטווח הקצר, אך במקביל מגבילה את יכולת היזמים להגדיל היצע ולהוריד מחירים. כל הורדת ריבית עתידית, גם מתונה, צפויה לשחרר ביקושים כבושים ולהפעיל לחץ מחודש לעליית מחירים. לכן, הריבית פועלת ככוח מייצב אך גם כקפיץ דרוך.

4. התנהגות המשקיעים: מדוע הם יוצאים מהשוק ומה זה אומר עבורכם?

המשקיעים הם "שחקני החיזוק" של שוק הנדל"ן. כניסתם מגבירה את התחרות ומעלה מחירים, ויציאתם יכולה ליצור הזדמנויות. בשנה האחרונה, אנו עדים לתופעה ברורה: המשקיעים נוטשים את השוק.

הנתונים: ירידה חדה ברכישות להשקעה

הנתונים הרשמיים חד משמעיים. באפריל 2025, נרשמה ירידה של כ-29.8% ברכישת דירות להשקעה לעומת אפריל 2024. במאי 2025, המגמה נמשכה עם ירידה של 31% לעומת מאי אשתקד תבואה השקעות ו. משקל המשקיעים מכלל העסקאות ירד לשפל של כ-14%-15%, מהרמות הנמוכות בעשור האחרון. הסיבה המרכזית לכך היא פשוטה: הריבית הגבוהה הפכה אפיקי השקעה סולידיים, כמו פיקדונות בנקאיים, לאטרקטיביים יותר ונטולי סיכון. עבור משקיע, התשואה משכירות נראית פחות מפתה כאשר ניתן לקבל ריבית נאה בבנק.

נקודות מפתח: יציאת המשקיעים

מסקנה תמציתית: יציאת המשקיעים מהשוק היא חדשות טובות עבור רוכשי דירה ראשונה ומשפרי דיור. היא מפחיתה את התחרות על דירות "סטנדרטיות" (2-4 חדרים) בערים המרכזיות ויוצרת חלון הזדמנויות למשא ומתן. זוהי אחת התופעות החשובות ביותר המאפשרות כיום למצוא עסקאות טובות יותר מבעבר, למרות שהמחירים בממוצע אינם יורדים דרמטית.

סיכום ביניים ותחזית מעשית: 5 התפתחויות מרכזיות שישפיעו על החלטתכם

לאחר שפירקנו את הכוחות הפועלים בשוק, אפשר לתרגם את הניתוח לתחזיות קונקרטיות. אלו הן חמש ההתפתחויות המרכזיות שאנו צופים שיעצבו את שוק הנדל"ן בשנה הקרובה, והמשמעות המעשית של כל אחת מהן עבורכם.

1. תחזית הריבית: הורדה מתונה והדרגתית, לא "מפץ גדול"

- התחזית: בנק ישראל צפוי להמשיך במגמת הורדת ריבית איטית ומדודה במהלך סוף 2025 ותחילת 2026, אך לא נראה חזרה לרמות הריבית האפסיות של העבר.

- המשמעות עבורכם: כל הורדה של 0.25% בריבית יכולה לחסוך עשרות עד מאות שקלים בהחזר החודשי, אך המתנה להורדה דרמטית עלולה לגרום לכם לפספס הזדמנויות בזמן שמחירי הדירות ממשיכים לעלות במתינות.

- הפעולה המומלצת: לבחון כעת מסלולי משכנתא המשלבים ריבית קבועה (כדי "לנעול" תנאים נוחים יחסית) עם מסלולי פריים (כדי ליהנות מהורדות ריבית עתידיות). לא לחכות ל"ריבית המושלמת".

2. תחזית המחירים: עלייה מתונה בממוצע הארצי, עם פערים גאוגרפיים

- התחזית: צפי לעלייה שנתית מתונה של 2%-4% במדד מחירי הדיור הארצי. עם זאת, אזורי הביקוש במרכז הארץ צפויים לעליות גבוהות יותר, בעוד שבפריפריה ייתכנו אזורים של יציבות ואף ירידות קלות.

- המשמעות עבורכם: "לחכות לירידת מחירים" היא אסטרטגיה מסוכנת ברוב אזורי הארץ. כוח המיקוח שלכם משתנה דרמטית בהתאם לאזור החיפוש.

- הפעולה המומלצת: למקד את החיפוש באזורים בהם יש תנופת בנייה משמעותית (היצע עתידי) או באזורי פריפריה איכותיים שטרם חוו את קפיצת המחירים הגדולה.

3. תחזית ההיצע: "פקק" הדירות החדשות יימשך

- התחזית: הפער בין התחלות בנייה למסירת דירות בפועל ימשיך להיות משמעותי גם ב-2025, עקב המחסור בעובדים ועיכובים בירוקרטיים.

- המשמעות עבורכם: התחרות על דירות יד שנייה הזמינות לאכלוס מיידי תישאר גבוהה. רוכשי דירות "על הנייר" חייבים לקחת בחשבון עיכובים אפשריים במסירה.

- הפעולה המומלצת: בעת רכישה מקבלן, לבדוק היטב את סעיפי הפיצוי על איחור במסירה. לשקול ברצינות את שוק היד השנייה, שם ניתן למצוא הזדמנויות עם ודאות גבוהה יותר לגבי מועד הכניסה.

4. תחזית הביקושים: חזרתם של "יושבי הגדר" לשוק

- התחזית: ככל שהריבית תרד והוודאות הכלכלית תגבר, נראה חזרה הדרגתית אך עקבית של זוגות צעירים ומשפרי דיור לשוק.

- המשמעות עבורכם: חלון ההזדמנויות הנוכחי, שבו התחרות נמוכה יחסית, הולך ונסגר. המתנה ממושכת מדי עלולה להכניס אתכם מחדש לשוק "חם" ותחרותי יותר.

- הפעולה המומלצת: לנצל את התקופה הנוכחית כדי לקבל אישור עקרוני, לחפש נכסים באופן פעיל ולנהל משא ומתן ממקום של כוח יחסי, לפני שהביקושים הכבושים "יתפרצו" במלואם.

5. תחזית ממשלתית: התמקדות בהתחדשות עירונית ופתרונות נקודתיים

- התחזית: הממשלה צפויה להמשיך ולקדם מסלולים מהירים להתחדשות עירונית, במיוחד באזורים שנפגעו ביטחונית , אך לא צפויה תוכנית סבסוד רחבת היקף כמו "מחיר למשתכן" בטווח המיידי.

- המשמעות עבורכם: ההשפעה על השוק הכללי תהיה מוגבלת. ההזדמנויות יהיו נקודתיות ויתמקדו בפרויקטים ספציפיים של פינוי-בינוי ותמ"א 38.

- הפעולה המומלצת: אם אתם גרים באזור המיועד להתחדשות עירונית, זהו זמן מצוין לבדוק את התקדמות הפרויקטים. עבור רוב הרוכשים, אין טעם להמתין לתוכנית ממשלתית "מושיעה".

סיכום אסטרטגי: תוכנית הפעולה שלכם לרכישה חכמה ב-3 צעדים

הבנת השוק היא חיונית, אך היא חסרת ערך ללא תרגום לפעולה. כדי לא לקבל החלטה שתצטערו עליה בעתיד, חשוב לפעול באופן שיטתי ומחושב. זוהי תוכנית הפעולה המומלצת שלנו לרכישה חכמה בתנאי השוק של 2025.

1. שלב 1: אבחון יכולת פיננסית ריאלי

לפני שאתם בכלל פותחים אתרי נדל"ן, פתחו את דפי הבנק. הצעד הראשון והחשוב ביותר הוא להבין במדויק את המספרים שלכם.

- הון עצמי זמין: בדקו במדויק מהו ההון העצמי שלכם. זה כולל חסכונות נזילים, קרנות השתלמות שעומדות להיפתח, תיקי השקעות שניתן לממש, וכמובן, עזרה אפשרית מההורים. חשבו את הסכום נטו, לאחר הורדת כל ההוצאות הנלוות (עו"ד, מתווך, מס רכישה וכו').

- יכולת החזר חודשי: חשבו מהו ההחזר החודשי שתוכלו לעמוד בו בנוחות, לא רק היום, אלא גם אם הריבית תעלה בעתיד. כלל אצבע טוב הוא לא לעבור 30%-35% מההכנסה הפנויה של משק הבית. נתון הלמ"ס מ-2023 הראה כי 34.6% ממשקי הבית כבר משקיעים יותר מ-30% מהכנסתם בדיור , מה שמדגיש את החשיבות של חישוב שמרני.

- טיפ מקצועי: השתמשו במחשבוני משכנתא אונליין לקבלת הערכה ראשונית, אך זכרו שהיא אינה תחליף לייעוץ מקצועי שיכול לקחת בחשבון את כל המורכבויות של הפרופיל הפיננסי שלכם.

2. שלב 2: קבלת אישור עקרוני אסטרטגי

אישור עקרוני למשכנתא אינו רק "אישור" פורמלי מהבנק; הוא כלי עבודה אסטרטגי. הוא הופך אתכם ממתעניינים ל"קונים רציניים" בעיני המוכרים ומעניק לכם כוח מיקוח משמעותי.

- הכנה מוקדמת: אספו מראש את כל המסמכים הנדרשים: שלושה תלושי שכר אחרונים, תדפיסי עו"ש לשלושה חודשים, תעודות זהות וכל מסמך רלוונטי אחר. הגעה מוכנה מקצרת תהליכים.

- הגדרת מסגרת: האישור העקרוני מגדיר לכם באופן סופי וברור את מסגרת התקציב המדויקת שלכם. זה מונע בזבוז זמן על נכסים יקרים מדי וממקד את החיפוש שלכם.

3. שלב 3: בניית תמהיל משכנתא מותאם אישית לתחזיות

זהו השלב הקריטי ביותר להצלחה הפיננסית של העסקה, והמקום שבו ייעוץ מקצועי עושה את ההבדל הגדול ביותר. תמהיל המשכנתא הוא לא מוצר מדף, אלא חליפה פיננסית שצריך לתפור אישית.

- הגדרת רמת סיכון: הגדירו יחד עם יועץ משכנתאות מהי רמת הסיכון שאתם מוכנים ורוצים לקחת. האם אתם מעדיפים יציבות וודאות (ריבית קבועה) או גמישות ופוטנציאל לחיסכון (ריבית משתנה)?

- ניצול הזדמנויות וגידור סיכונים: תמהיל חכם לשנת 2025 ידע לנצל את ההזדמנויות (צפי לירידת ריבית במסלול הפריים) אך גם לגדר סיכונים (באמצעות רכיב משמעותי של ריבית קבועה, צמודה או לא צמודה). האיזון הנכון בין המסלולים הוא המפתח לחיסכון של עשרות ומאות אלפי שקלים לאורך חיי המשכנתא.

שאלות ותשובות נפוצות (FAQ)

האם מחירי הדירות באמת יירדו?כמה הריבית צפויה להשפיע על ההחזר שלי?מה הסיכון הגדול ביותר ברכישת דירה עכשיו?

הצעד הבא שלכם: איך הופכים תחזית להחלטה פיננסית מנצחת?

קראתם את הניתוח, הבנתם את התחזיות ואת הכוחות המניעים את השוק. זהו צעד ראשון חשוב. אך הצעד הקריטי באמת הוא לתרגם את הידע הזה להחלטה הפיננסית הנכונה ביותר עבורכם, בהתאם ליכולות, לצרכים ולמטרות הייחודיות שלכם. זה דורש בניית אסטרטגיה אישית, ולא רק הישענות על מגמות כלליות.

השוק לא יחכה לכם. חלון ההזדמנויות הנוכחי, המאופיין בתחרות נמוכה יחסית מצד משקיעים, לא יישאר פתוח לנצח. אם אתם רוצים לבנות אסטרטגיה חכמה, להבטיח את תנאי המימון הטובים ביותר ולנצל את המצב הנוכחי לטובתכם, זה הזמן לפעול.