תוכן עניינים

- מבוא: מהו מיחזור משכנתא ולמה זה צריך לעניין אתכם?

- מתי כדאי למחזר משכנתא? ניתוח הסיבות והזדמנויות המרכזיות

- תהליך מיחזור המשכנתא: מדריך מעשי שלב אחר שלב

- עלויות המיחזור: מהן ההוצאות הגלויות והסמויות שחובה להכיר?

- סיכום ומסקנות: הדרך שלכם למשכנתא חכמה יותר

מבוא: מהו מיחזור משכנתא ולמה זה צריך לעניין אתכם?

עבור רוב הישראלים, משכנתא היא ההתחייבות הפיננסית הגדולה והארוכה ביותר שיפגשו בחייהם. היא נלקחת לתקופה של עשרות שנים, תקופה בה העולם הכלכלי, כמו גם החיים האישיים, עוברים תהפוכות ושינויים דרמטיים. מה שנראה היה כעסקה מצוינת לפני חמש או עשר שנים, עלול להתברר היום כנטל כלכלי כבד ולא יעיל. כאן נכנס לתמונה אחד הכלים הפיננסיים החשובים ביותר העומדים לרשותכם: מיחזור משכנתא.

הגדרה פשוטה ומדויקת

בבסיסו, מיחזור משכנתא הוא תהליך של החלפת הלוואת המשכנתא הקיימת שלכם בהלוואת משכנתא חדשה. אין מדובר בשינוי קוסמטי של החוזה הקיים, אלא בפעולה יזומה של סגירת ההתחייבות הישנה ופתיחת התחייבות חדשה לחלוטין, בין אם באותו בנק או בבנק מתחרה. המטרה היא אחת: להתאים את תנאי ההלוואה למציאות העכשווית – הן של השוק והן של משק הבית שלכם – ובכך להשיג תנאים טובים יותר.

המנגנון מאחורי המהלך

התהליך, כפי שמוגדר במקורות רבים, הוא למעשה שילוב של שתי פעולות משפטיות ופיננסיות נפרדות המתרחשות בו-זמנית. ראשית, אתם נוטלים הלוואת משכנתא חדשה. שנית, באמצעות הכספים שהתקבלו מההלוואה החדשה, אתם מבצעים "פירעון מוקדם מלא" של יתרת המשכנתא הקיימת. התוצאה היא שההלוואה הישנה מסולקת במלואה, ואתם נותרים עם הלוואה חדשה, בעלת תמהיל, ריביות ותקופת החזר שונים, אשר אמורים לשרת אתכם טוב יותר. כפי שמציין ויקיפדיה, מדובר בהחלפה של התחייבות חוב קיימת בהתחייבות חוב אחרת בטווח ובריבית שונים.

המטרות המרכזיות (הצגת התועלת לקורא)

מדוע שמישהו יטרח לעבור תהליך כזה? התשובה טמונה בשלוש תועלות מרכזיות שיכולות לשנות את עתידכם הכלכלי:

- חיסכון כספי משמעותי: זוהי המטרה הנפוצה והמדידה ביותר. על ידי השגת ריביות נמוכות יותר או מעבר למסלולים פחות יקרים, ניתן להקטין באופן דרמטי את סך תשלומי הריבית שתשלמו לבנק לאורך כל חיי ההלוואה. חיסכון זה יכול להצטבר לעשרות ואף מאות אלפי שקלים.

- התאמה למצב הפיננסי המשתנה: החיים דינמיים. ייתכן שהכנסתכם עלתה, ואתם יכולים להרשות לעצמכם להגדיל את ההחזר החודשי, לקצר את תקופת המשכנתא ולסיים עם החוב מוקדם יותר. מנגד, ייתכן שההוצאות גדלו או שההכנסה קטנה, וקיים צורך להקטין את ההחזר החודשי כדי להקל על תזרים המזומנים השוטף. מיחזור מאפשר את הגמישות הזו, כפי שמדגיש בנק מזרחי-טפחות.

- הפחתת סיכונים וניהול חכם: שוק המשכנתאות מציע מסלולים ברמות סיכון שונות. מסלולים צמודי מדד, למשל, חושפים אתכם לעליית יוקר המחיה. מיחזור מאפשר לכם לעבור ממסלולים תנודתיים ומסוכנים, כמו אלו הצמודים למדד המחירים לצרכן, למסלולים יציבים ובטוחים יותר, כמו ריבית קבועה לא צמודה (קל"צ), ובכך להשיג ודאות ושקט נפשי.

הנחת יסוד: משכנתא אינה "חתונה קתולית". יש להתייחס אליה כאל התחייבות פיננסית דינמית. התנאים שחתמתם עליהם לפני שנים אינם גזירת גורל, ובדיקה תקופתית של כדאיות המיחזור היא צעד הכרחי בניהול כלכלת משפחה נבונה.

מתי כדאי למחזר משכנתא? ניתוח הסיבות והזדמנויות המרכזיות

ההחלטה למחזר משכנתא אינה צריכה להיות אימפולסיבית. היא דורשת הבנה של הגורמים המניעים אותה, אשר נחלקים לשלוש קטגוריות עיקריות: איתותים מהסביבה הכלכלית, שינויים במצבכם האישי, ומאפיינים ספציפיים של מבנה המשכנתא הנוכחית שלכם. ניתוח מעמיק של גורמים אלו יאפשר לכם לזהות את חלון ההזדמנויות הנכון לפעולה.

איתותים מהשוק הכלכלי (גורמים חיצוניים)

הסביבה המאקרו-כלכלית משפיעה באופן ישיר על כדאיות המשכנתא שלכם. שינויים בריבית, באינפלציה ובתחרות בשוק יכולים להפוך את המשכנתא הישנה שלכם ליקרה באופן יחסי.

ירידת ריביות: המניע הקלאסי

זהו הטריגר המוכר והאינטואיטיבי ביותר למיחזור. כאשר הריבית במשק יורדת, הבנקים מציעים משכנתאות חדשות בתנאים אטרקטיביים יותר. אם לקחתם את המשכנתא שלכם בתקופה של ריביות גבוהות, סביר להניח שקיים כיום פער משמעותי בין הריבית שאתם משלמים לבין הריבית שניתן להשיג. אפילו פער של חצי אחוז או אחוז בודד יכול, על פני 20-30 שנה, להיתרגם לחיסכון עצום. כפי שמציין TheMarker, מומלץ לבדוק כל כמה חודשים את הריביות הנוכחיות ולהשוות אותן לאלו שלכם.

נקודת עומק: כדי לבצע השוואה ראשונית, אין צורך לנחש. בנק ישראל מפרסם באופן שוטף נתונים על הריבית הממוצעת על משכנתאות חדשות, בחלוקה למסלולים שונים. עיון בנתונים אלו יכול לתת לכם אינדיקציה מהירה האם הריביות שאתם משלמים עדיין תחרותיות.

אינפלציה גבוהה (מדד המחירים לצרכן): הסכנה השקטה של 2025

בשנים האחרונות, האינפלציה הפכה מגורם שולי לשחקן מרכזי המשפיע על כיסם של בעלי המשכנתאות. הבעיה טמונה במסלולים הצמודים למדד המחירים לצרכן. במסלולים אלו, לא רק הריבית משולמת, אלא קרן ההלוואה עצמה גדלה מדי חודש בהתאם לעליית המדד. התוצאה עלולה להיות אבסורדית ומכעיסה.

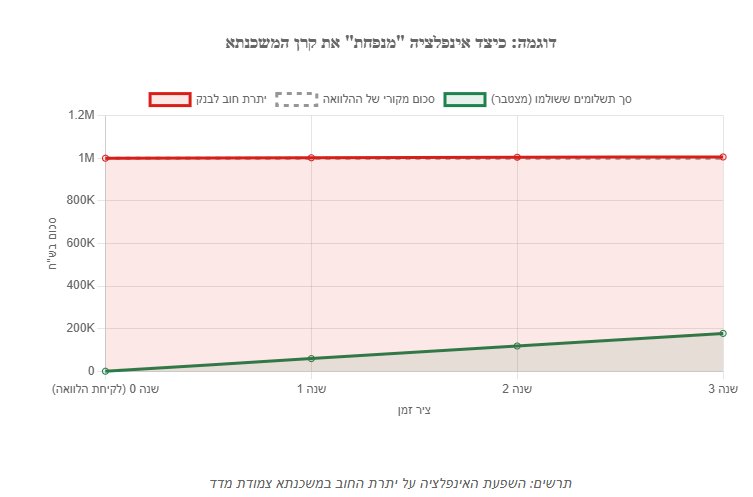

ניתוח המנגנון: כאשר האינפלציה גבוהה, הקרן "מתנפחת". לווה עלול למצוא את עצמו במצב שבו למרות שהוא משלם את ההחזר החודשי כסדרו במשך שנים, יתרת החוב שלו לבנק לא רק שלא קטנה, אלא אף גדלה. זהו מצב שבו אתם "רצים במקום" ואף נסוגים לאחור. משפחה שלקחה משכנתא של מיליון שקלים בריבית קבועה צמודה של 4%. לאחר שלוש שנים שבהן שילמה 177,445 שקלים, גילתה שיתרת החוב שלה לבנק עומדת על 1,005,747 שקלים. כלומר, החוב גדל למרות התשלומים.

הפתרון: מיחזור הוא דרך המילוט היעילה ביותר ממלכודת ההצמדה. המהלך מאפשר לעבור ממסלולים צמודי מדד למסלולים שאינם צמודים, ובראשם מסלול הריבית הקבועה הלא צמודה (קל"צ). במעבר כזה, אתם "נועלים" את הקרן ומונעים ממנה לתפוח בעתיד, ובכך משיגים ודאות מוחלטת לגבי גובה החוב.

תחרות בין הבנקים ומרווחים נמוכים

הסבר למתקדמים: הריבית שאתם משלמים במסלולים רבים (כמו פריים או ריבית משתנה) מורכבת משני חלקים: "ריבית עוגן" (שנקבעת על ידי השוק, כמו ריבית בנק ישראל) ו"מרווח" (Spread). המרווח הוא התוספת שהבנק גובה מעל העוגן, והוא משקף את הרווח של הבנק ואת פרמיית הסיכון. בתקופות של תחרות עזה בין הבנקים על כל לקוח, הם מוכנים להוריד את המרווחים לרמות נמוכות.

היתרון הגדול הוא שהמרווח שאתם מקבלים ביום לקיחת המשכנתא נשאר קבוע לאורך כל חיי ההלוואה באותו מסלול. לכן, מיחזור בתקופה של מרווחים נמוכים מאפשר "לקבע" תוספת ריבית נמוכה לעתיד. זהו מעין "ביטוח": גם אם ריבית העוגן תעלה ותרד בעתיד, המרווח הנמוך שלכם יישמר ויבטיח שתמיד תשלמו פחות יחסית לאחרים שלקחו הלוואה בתקופה פחות תחרותית.

שינויים במצבכם האישי והפיננסי (גורמים פנימיים)

המשכנתא צריכה לשרת אתכם, ולא להפך. שינויים ביכולות הכלכליות ובצרכים שלכם הם סיבה מצוינת לבחון התאמה מחדש של ההלוואה.

עלייה בהכנסות

קיבלתם העלאה משמעותית בשכר? בן/בת הזוג חזרו לעבוד במשרה מלאה? זוהי הזדמנות פז. במקום להגדיל את הצריכה, ניתן למחזר את המשכנתא במטרה להגדיל את ההחזר החודשי. מהלך זה יאפשר לקצר באופן דרמטי את תקופת ההלוואה. קיצור התקופה, אפילו בשנים בודדות, חוסך סכום עצום בריבית המצטברת ומשחרר אתכם מהחוב שנים רבות מוקדם יותר.

ירידה בהכנסות או גידול בהוצאות

המשפחה התרחבה? אחד מבני הזוג עובד פחות? ההוצאות השוטפות גדלו? אם אתם מרגישים שההחזר החודשי "חונק" אתכם ומכביד על ניהול התקציב, מיחזור יכול להוות פתרון תזרימי. ניתן למחזר את המשכנתא ולפרוס את יתרת החוב על פני תקופה ארוכה יותר. פעולה זו תקטין את ההחזר החודשי ותספק "אוויר לנשימה".

אזהרה חשובה: יש להבין שהקטנת ההחזר החודשי באמצעות הארכת התקופה אינה קסם. ברוב המקרים, מהלך זה ייקר את העלות הכוללת של המשכנתא, מכיוון שתשלמו ריבית על פני יותר שנים. זהו פתרון שמטרתו להקל על התזרים השוטף, אך הוא מגיע עם תג מחיר עתידי.

קבלת סכום כסף משמעותי

ירשתם סכום כסף, קיבלתם בונוס גדול או שקרן השתלמות נפתחה? האפשרות הראשונה שעולה לראש היא לבצע "פירעון חלקי" של המשכנתא. עם זאת, לפני שאתם עושים זאת, כדאי לבדוק אופציה חכמה יותר: מיחזור. במקום רק להקטין את הקרן, תוכלו להשתמש בחלק מהכסף כדי לסלק את המשכנתא הישנה ולקחת משכנתא חדשה על היתרה, אך בתנאים משופרים משמעותית. לעיתים, השילוב של הקטנת הקרן ושיפור התנאים על היתרה יניב חיסכון גדול יותר מפירעון חלקי בלבד.

צורך בהלוואה נוספת

אם אתם זקוקים לסכום כסף גדול (למשל, לשיפוץ, רכישת רכב או סגירת הלוואות קטנות ויקרות), האופציה של הלוואה צרכנית מהבנק או מחברת אשראי היא לרוב יקרה מאוד. חלופה עדיפה היא למחזר את המשכנתא תוך הגדלת סכום ההלוואה. מהלך זה נקרא "משכנתא לכל מטרה". מכיוון שההלוואה מגובה בנכס, הריבית שתקבלו תהיה כמעט תמיד נמוכה משמעותית מכל הלוואה אחרת, ובכך תחסכו אלפי שקלים בעלויות המימון.

מבנה המשכנתא הקיימת שלכם

לפעמים, הסיבה למיחזור לא קשורה לשוק או למצבכם האישי, אלא טמונה במבנה הלקוי של המשכנתא שלכם מלכתחילה.

הגעה לנקודת שינוי ריבית

אם יש לכם מסלולים בריבית משתנה (למשל, משתנה כל 5 שנים), יום שינוי הריבית הוא תאריך מפתח. בנקודה זו, הריבית שלכם מתעדכנת לפי תנאי השוק, והיא יכולה לקפוץ מעלה. אך חשוב מכך, נקודת השינוי היא גם "תחנת יציאה" המאפשרת לכם לפרוע את אותו מסלול ללא תשלום עמלת פירעון מוקדם. זוהי הזדמנות מושלמת לבדוק האם כדאי להישאר במסלול זה או למחזר אותו למסלול אחר, יציב או זול יותר.

תמהיל הלוואה "גרוע"

ייתכן שבעת לקיחת המשכנתא, בניתם תמהיל שאינו אופטימלי, עם נתח גדול מדי במסלולים מסוכנים (צמודי מדד) או יקרים. אינכם חייבים למחזר את כל המשכנתא. בנק ישראל מאפשר לבצע "מיחזור חלקי", כלומר, להעביר רק מסלולים ספציפיים ובעייתיים לבנק אחר, תוך השארת המסלולים הטובים בבנק המקורי. זהו הליך מורכב יותר המכונה "משכנתא בדרגה שנייה", אך הוא יכול להיות כירורגי ויעיל במיוחד לטיפול בנקודות התורפה של ההלוואה שלכם.

תהליך מיחזור המשכנתא: מדריך מעשי שלב אחר שלב

מיחזור משכנתא עשוי להישמע כתהליך מאיים ומסורבל, אך חלוקתו לשלבים ברורים ומובנים הופכת אותו לבר-ביצוע. הבנת כל שלב מראש תאפשר לכם לנווט את התהליך בביטחון, למנוע טעויות ולהשיג את התוצאה הטובה ביותר.

שלב 1: בדיקת כדאיות ראשונית – האם המהלך משתלם?

זהו השלב הקריטי ביותר, שבו תענו על השאלה הבסיסית: האם המאמץ והעלויות של המיחזור יניבו חיסכון שמצדיק את המהלך? התעלמות משלב זה עלולה להוביל להפסד כספי.

איסוף נתונים

הצעד הראשון הוא לפנות לבנק שבו מתנהלת המשכנתא הנוכחית שלכם ולבקש מסמך מפתח: "דוח יתרות לסילוק" (נקרא גם "דוח יתרות עדכני"). מסמך זה הוא תעודת הזהות המלאה של המשכנתא שלכם. הוא מפרט עבור כל מסלול ומסלול את הנתונים הבאים: יתרת הקרן, סוג הריבית, גובה הריבית, תאריך סיום ההלוואה, והכי חשוב – גובה עמלת הפירעון המוקדם (אם קיימת). ללא דוח זה, כל חישוב שתעשו יהיה בגדר ניחוש.

שימוש במחשבון מיחזור משכנתא

לאחר שקיבלתם את דוח היתרות, השתמשו באחד ממחשבוני מיחזור המשכנתא הזמינים אונליין (למשל, באתרים כמו TheMarker או משכנתאמן). במחשבון תזינו את נתוני המשכנתא הקיימת שלכם, את תנאי המשכנתא החדשה המוצעת (תוכלו להשתמש בריביות הממוצעות בשוק כהערכה ראשונית), ואת עלויות המיחזור. המחשבון יספק לכם הערכה של החיסכון החודשי והחיסכון הכולל לאורך התקופה.

הנוסחה הקריטית: חישוב החיסכון נטו

כדאיות המיחזור נמדדת על פי נוסחה אחת פשוטה אך חיונית. המהלך משתלם רק אם התוצאה חיובית:

חיסכון נטו = (סך החיסכון בריבית ובהצמדה לאורך כל התקופה) – (כלל העלויות החד-פעמיות של המיחזור)

כלל העלויות כולל את עמלת הפירעון המוקדם, עמלת פתיחת תיק, עלות שמאות, אגרות ועלות יועץ (אם בחרתם להיעזר באחד). אם החיסכון הפוטנציאלי גבוה משמעותית מהעלויות, יש לכם אור ירוק להמשיך לשלב הבא.

שלב 2: ההחלטה האסטרטגית – מיחזור פנימי או חיצוני?

כעת עליכם להחליט היכן לבצע את המיחזור. קיימות שתי אפשרויות עיקריות, ולכל אחת יתרונות וחסרונות.

מיחזור פנימי (באותו בנק)

- יתרונות: התהליך לרוב פשוט, מהיר ודורש פחות בירוקרטיה. הבנק כבר מכיר אתכם ואת הנכס, ולכן ייתכן שיוותר על הצורך בשמאות חדשה. לעיתים, כחלק ממאמצי שימור לקוחות, הבנק יציע הנחה או ויתור על עמלת פתיחת התיק.

- חסרונות: זהו החיסרון המרכזי. הבנק שלכם יודע שמעבר לבנק אחר כרוך בטרחה, ולכן לא תמיד ירגיש מחויב להציע לכם את התנאים התחרותיים ביותר הקיימים בשוק. כפי שמציין יועץ המשכנתאות, הבנק מעדיף להרוויח קצת פחות במיחזור פנימי מאשר להפסיד את הלקוח לחלוטין, אך ייתכן שההצעה שלו לא תהיה האופטימלית.

מיחזור חיצוני (מעבר לבנק אחר)

- יתרונות: כאן טמון הפוטנציאל הגדול ביותר לחיסכון. בנקים מתחרים ישמחו "לגנוב" לקוח טוב מבנק אחר, ולשם כך יהיו מוכנים להציע ריביות אטרקטיביות ומרווחים נמוכים יותר כדי לפתות אתכם לעבור.

- חסרונות: התהליך מורכב יותר ודומה במהותו ללקיחת משכנתא חדשה מאפס. הוא יכלול הגשת כל המסמכים מחדש, בדיקת יכולת החזר, ככל הנראה דרישה לשמאות חדשה, ותשלום כל העמלות הנלוות.

טיפ אסטרטגי: גם אם אתם מעדיפים את הנוחות של מיחזור פנימי, תמיד כדאי לפנות לפחות לבנק מתחרה אחד או שניים ולקבל מהם "אישור עקרוני" עם הצעה קונקרטית. הצעה כתובה מבנק אחר היא כלי המיקוח החזק ביותר שלכם. חזרו עם ההצעה לבנק הקיים שלכם ובקשו מהם להשוות את התנאים. במקרים רבים, הם "יתיישרו" וישפרו את הצעתם המקורית באופן משמעותי.

שלב 3: הגשת הבקשה וניהול משא ומתן

לאחר שהחלטתם על הכיוון האסטרטגי, הגיע הזמן לפעול. שלב זה דורש סדר, ארגון ואסרטיביות.

הכנת מסמכים נדרשים

הבנקים ידרשו מכם סט מסמכים סטנדרטי כדי לבחון את בקשתכם. הכינו מראש תיקייה מסודרת (פיזית או דיגיטלית) הכוללת:

- צילומי תעודות זהות + ספח של כל הלווים.

- תלושי שכר של שלושת החודשים האחרונים (לשכירים) או שומות מס עדכניות (לעצמאים).

- דפי פירוט עובר ושב של שלושת החודשים האחרונים מכל חשבונות הבנק שלכם. חשוב לוודא שהדפים נקיים מחריגות או צ'קים חוזרים,

- דוח יתרות לסילוק מהבנק הקיים.

- נסח טאבו עדכני של הנכס.

פנייה למספר בנקים וניהול משא ומתן

אל תסתפקו בהצעה הראשונה שאתם מקבלים. פנו ל-3-4 בנקים במקביל והגישו את הבקשה. המטרה היא לקבל מכל אחד מהם "אישור עקרוני" הכולל את תמהיל ההלוואה והריביות המוצעות. לאחר שקיבלתם את ההצעות, הגיע שלב המשא ומתן. זכרו, המשא ומתן אינו רק על גובה הריבית. ניתן ורצוי להתמקח גם על עמלת פתיחת התיק (בקשו הנחה של 50% או יותר), על דמי רישום ועל תנאים נלווים אחרים. היו מוכנים להציג את ההצעות המתחרות שקיבלתם כדי להראות לבנקאים שאתם רציניים ועשיתם שיעורי בית.

שלב 4: ביצוע וסגירה

לאחר שניהלתם משא ומתן ובחרתם את ההצעה הטובה ביותר, הגיע שלב החתימות והבירוקרטיה הסופית.חתימה על מסמכי המשכנתא החדשה היא אחד השלבים האחרונים בתהליך המיחזור

חתימה על מסמכי הלוואה חדשה

הבנק הנבחר יזמן אתכם לחתימה על מסמכי ההלוואה החדשה. קראו היטב את כל המסמכים לפני החתימה וודאו שהתנאים תואמים את מה שסוכם בעל פה. בשנים האחרונות, חלק מהבנקים, כמו מזרחי-טפחות, מאפשרים לבצע את החתימה באופן דיגיטלי מרחוק, מה שחוסך זמן וטרחה.

העברת מסמכים בין הבנקים וסילוק המשכנתא הישנה

במקרה של מיחזור חיצוני, בעבר נדרשו הלווים "לרוץ" בין הבנק הישן לבנק החדש כדי להעביר מסמכים. כדי להקל על התהליך, הפיקוח על הבנקים פרסם הנחיות חדשות המחייבות את הבנק הישן להעביר את המסמכים הנדרשים (כמו מכתב כוונות) ישירות אל הבנק החדש. לאחר שהבירוקרטיה הושלמה, הבנק החדש יעביר את סכום ההלוואה ישירות לבנק הישן, יסלק את חובכם, והמשכנתא הקודמת תיסגר באופן רשמי. מרגע זה, תתחילו לשלם את ההחזר החודשי לבנק החדש, על פי תנאי ההלוואה החדשה שלכם.

עלויות המיחזור: מהן ההוצאות הגלויות והסמויות שחובה להכיר?

הפוטנציאל לחיסכון במיחזור משכנתא הוא גדול, אך כדי להעריך נכונה את כדאיות המהלך, חובה להכיר ולהביא בחשבון את כל העלויות הכרוכות בו. התעלמות מהוצאות אלו, הגלויות והסמויות, עלולה להפוך עסקה מבטיחה למהלך לא משתלם ואף הפסדי. כפי שמזהיר האתר משכנתא גורו, "למחזר משכנתא לכאורה לא עולה כסף, אבל תכלס תצטרכו לשלם".

המשוכה העיקרית: עמלת פירעון מוקדם (קנס יציאה)

זוהי ההוצאה המשמעותית והמפחידה ביותר בתהליך המיחזור, והיא יכולה לקבוע אם המהלך יתבצע או לא. עמלת הפירעון המוקדם, המכונה גם "קנס יציאה", היא למעשה פיצוי שהבנק גובה מכם על כך שאתם "שוברים" את החוזה לפני הזמן ומונעים ממנו את רווחי הריבית העתידיים שעליהם בנה.

מהי "עמלת היוון"?

המרכיב העיקרי והיקר ביותר בעמלת הפירעון המוקדם הוא "עמלת היוון". הסבר פשוט למנגנון המורכב הזה הוא כדלקמן: כאשר פרעתם הלוואה בריבית קבועה, והריבית הממוצעת במשק כיום נמוכה יותר מהריבית שאתם משלמים, הבנק מפסיד. הוא יכול היה להלוות את הכסף הזה היום למישהו אחר, אך בריבית נמוכה יותר. עמלת ההיוון היא פיצוי לבנק על הפרש הריביות הזה, כפול יתרת התקופה שנותרה להלוואה. ככל שהפער בין הריבית שלכם לריבית השוק גדול יותר, וככל שנותרו יותר שנים לסיום ההלוואה, כך עמלת ההיוון תהיה גבוהה יותר. היא יכולה להגיע בקלות לעשרות אלפי שקלים.

מתי היא קיימת ומתי לא?

- קיימת בעיקר: במסלולי ריבית קבועה, בין אם היא צמודה למדד ובין אם לא (קל"צ). במסלולים אלו, הריבית שלכם "נעולה", והבנק בנה על קבלתה לאורך כל התקופה.

- לא קיימת (או זניחה):

- במסלול ריבית הפריים.

- במסלולי ריבית משתנה, אך ורק ב"תחנת היציאה" (יום שינוי הריבית).

- בהלוואות זכאות מטעם משרד הבינוי והשיכון, אשר פטורות מעמלות פירעון מוקדם.

חשיבות קריטית: לפני כל צעד אחר, חובה לבדוק את גובה עמלת הפירעון המוקדם בדוח היתרות לסילוק. אם העמלה גבוהה מדי, היא עלולה "לאכול" את כל החיסכון הפוטנציאלי מהמיחזור ולהפוך אותו ללא כדאי.

עמלות והוצאות נלוות

מעבר לקנס היציאה, קיימות מספר הוצאות "קטנות" נוספות, שסכומן המצטבר יכול להגיע לאלפי שקלים ויש לקחת אותן בחשבון.

- עמלת פתיחת תיק: הבנק גובה עמלה על עצם הטיפול בבקשת המשכנתא החדשה. גובהה הסטנדרטי הוא כ-0.25% מסכום המשכנתא החדשה (למשל, 2,500 ש"ח על משכנתא של מיליון ש"ח). טיפ חשוב: עמלה זו נתונה לחלוטין למשא ומתן. בנקים רבים מוכנים להעניק עליה הנחה משמעותית של 50%-100% כדי למשוך אתכם כלקוחות. אל תהססו לבקש!

- עלות שמאות: במיחזור חיצוני, הבנק החדש ירצה לוודא את שווי הנכס המשמש כבטוחה וידרוש מכם להזמין הערכת שמאי מטעמו. עלות שמאות נעה בדרך כלל בין 1,000 ל-2,500 ש"ח, תלוי בשווי הנכס.

- עלויות רישום ובירוקרטיה: התהליך כולל תשלום אגרות שונות, כגון אגרת רישום משכנתא בטאבו, אגרת רישום משכון ברשם המשכונות, והפקת מסמכים שונים. עלויות אלו יכולות להצטבר לכמה מאות שקלים.

- עמלת אי-הודעה מוקדמת: אם לא תודיעו לבנק הקיים בכתב לפחות 10 ימים מראש על כוונתכם לפרוע את ההלוואה, תחויבו בעמלה סמלית בגובה 0.1% מהסכום הנפרע. זוהי עמלה שקל מאוד להימנע ממנה על ידי תכנון נכון, כפי שמסביר בנק דיסקונט.

עלות יועץ משכנתאות

רבים שוקלים האם לבצע את התהליך לבד או להיעזר ביועץ משכנתאות פרטי. זוהי הוצאה נוספת, אך היא יכולה להתברר כהשקעה המשתלמת ביותר שתעשו.

ניתוח עלות-תועלת של שכירת יועץ משכנתאות

תפקיד היועץ: יועץ מקצועי אינו רק "משיג ריביות". תפקידו רחב בהרבה וכולל:

- בניית תמהיל משכנתא אופטימלי המותאם אישית לפרופיל הפיננסי ולצרכים שלכם.

- ביצוע סקר שוק מקיף וניהול משא ומתן אגרסיבי מול הבנקים. ליועצים יש היכרות עם המערכת הבנקאית וכוח מיקוח גדול יותר מלקוח בודד.

- חיסכון בזמן יקר ובטרחה בירוקרטית.

- מניעת טעויות יקרות שעלולות לעלות לכם עשרות אלפי שקלים בעתיד.

טווח מחירים: עלות שירותי ייעוץ לתיק מיחזור נעה, נכון לשנת 2025, בין 8,000 ל-12,000 ש"ח לתיק סטנדרטי. עבור תיקים מורכבים (למשל, בעיות BDI, הכנסות לא יציבות), המחיר יכול להגיע גם ל-15,000 ש"ח ויותר, כפי שמפורט באתר מידרג.

השורה התחתונה: למרות העלות, יועץ משכנתאות טוב יכול לחסוך לכם סכום הגבוה משמעותית משכר הטרחה שלו, הן בריביות ובעמלות והן במניעת טעויות אסטרטגיות. זוהי הוצאה שיש לשקול ברצינות כחלק מתקציב המיחזור.

סיכום ומסקנות: הדרך שלכם למשכנתא חכמה יותר

מיחזור משכנתא אינו רק מהלך פיננסי טכני; הוא שינוי תפיסתי. הוא המעבר מראיית המשכנתא כהתחייבות פסיבית ובלתי ניתנת לשינוי, להבנה שהיא מוצר פיננסי דינמי שניתן וצריך לנהל באופן אקטיבי לאורך זמן. כפי שראינו במדריך זה, ההזדמנויות לשיפור תנאים וחיסכון כספי הן רבות, אך דורשות ערנות, ידע ופעולה יזומה.

סיכום התובנות המרכזיות

הצלחתו של מהלך מיחזור תלויה בבחינה קפדנית של הכדאיות הכלכלית נטו. זהו כלי פיננסי רב עוצמה, אך יש להשתמש בו בחוכמה. הנוסחה המנחה חייבת תמיד להיות: האם החיסכון הכולל הצפוי עולה באופן משמעותי על כלל העלויות החד-פעמיות הכרוכות בתהליך? רק תשובה חיובית וברורה לשאלה זו מצדיקה את המהלך. יש לזכור את הגורמים המרכזיים שיכולים לאותת על כדאיות: שינויים בריביות השוק, אינפלציה גבוהה המכרסמת בקרן, שינויים במצבכם הכלכלי האישי, או מבנה לקוי של המשכנתא המקורית.

המסר המרכזי: היו פרואקטיביים

אל תתייחסו למשכנתא שלכם כאל "גזירת גורל" שנחתמה לפני שנים. השוק משתנה, החיים משתנים, והמשכנתא שלכם צריכה להשתנות יחד איתם. קבעו לעצמכם תזכורת ביומן: לפחות פעם בשנה או שנתיים, הקדישו זמן לבדיקת תנאי המשכנתא שלכם. השוו את הריביות שאתם משלמים לריביות הממוצעות שמפרסם בנק ישראל, בחנו את השפעת המדד על הקרן, ושאלו את עצמכם אם התמהיל הקיים עדיין משרת את מטרותיכם. פרואקטיביות היא המפתח לחיסכון של עשרות ומאות אלפי שקלים.

אם לאחר קריאת מדריך זה אתם חושדים שהמשכנתא שלכם אינה אופטימלית, הנה צעדים מעשיים שתוכלו לנקוט כבר היום:

- צעד ראשון – בדיקה ראשונית: השתמשו במחשבון מיחזור אונליין כדי לקבל אינדיקציה ראשונית. הזינו את נתוני המשכנתא שלכם (גם אם באופן מוערך) ובדקו את הפוטנציאל.

- צעד שני – איסוף מידע קונקרטי: אם נראה שיש פוטנציאל, פנו לבנק שלכם ובקשו "דוח יתרות לסילוק". במקביל, פנו ליועץ משכנתאות לקבלת ייעוץ ראשוני (לרוב ללא עלות) ו/או פנו לבנק מתחרה לקבלת הצעה נגדית.

- טיפ אחרון – הזדמנות נוספת לחיסכון: תהליך המיחזור הוא הזדמנות מצוינת לבחון מחדש גם את ביטוחי המשכנתא שלכם (ביטוח חיים וביטוח נכס). סביר להניח שגם כאן תוכלו למצוא הצעות זולות יותר ולחסוך עוד כמה מאות שקלים בשנה.

ניהול נכון של המשכנתא הוא אחד המרכיבים החשובים ביותר בבניית חוסן כלכלי. אל תוותרו על ההזדמנות לשפר את עתידכם הפיננסי.