תוכן עניינים

- מבוא: למה משכנתא היא כמו פאזל מורכב?

- פירוק הפאזל: הכירו את החלקים המרכזיים

- תפקיד היועץ: מי שמחזיק את תמונת הקופסה

- השלמת התמונה: מהפאזל לבית החלומות

מבוא: למה משכנתא היא כמו פאזל מורכב?

דמיינו שאתם יושבים מול פאזל של אלף חלקים. אין לכם את תמונת הקופסה, החלקים נראים דומים, והתסכול מתחיל להצטבר. כך בדיוק מרגישים זוגות ורוכשי דירות רבים כשהם ניגשים למשימה המורכבת ביותר בחייהם הכלכליים: לקיחת משכנתא. זו לא סתם הלוואה; זו התחייבות פיננסית ארוכת טווח, פאזל מורכב שכל חלק בו משפיע על האחרים.

המשכנתא מורכבת מהון עצמי, הכנסות, ריביות, מסלולים, ביטוחים ותקופות החזר. הרכבה לא נכונה של החלקים הללו עלולה לעלות לכם במאות אלפי שקלים מיותרים, לחץ נפשי ולילות ללא שינה. אבל מה אם היה לכם מישהו שמכיר את התמונה השלמה, שיודע בדיוק איפה כל חלק צריך להיות?

המשכנתא היא פאזל מורכב – ויועץ טוב יודע להשלים את התמונה. זה המשפט שצריך להוביל אתכם לאורך כל הדרך.

פירוק הפאזל: הכירו את החלקים המרכזיים

כדי להבין איך להרכיב את הפאזל, ראשית עלינו להכיר את החלקים השונים שמרכיבים אותו. כל חלק הוא קריטי, והתאמה ביניהם היא המפתח למשכנתא חכמה וחסכונית.

חלק 1: הון עצמי – אבן הפינה של הפאזל

ההון העצמי הוא הסכום שאתם "מביאים מהבית", והוא הבסיס שעליו נבנית כל המשכנתא. בנק ישראל קבע מגבלות ברורות על שיעור המימון שהבנקים יכולים להעניק, מה שמגדיר את דרישת ההון העצמי המינימלית:

- לרוכשי דירה ראשונה ויחידה: נדרש הון עצמי של לפחות 25% משווי הנכס. הבנק יממן עד 75% .

- למשפרי דיור (מחליפי דירה): נדרש הון עצמי של לפחות 30% משווי הנכס החדש. הבנק יממן עד 70%.

- למשקיעים (דירה שאינה יחידה): נדרש הון עצמי של לפחות 50%.

ההון העצמי הוא החלק הראשון והחשוב ביותר בפאזל. בלעדיו, אי אפשר אפילו להתחיל להרכיב את התמונה.

חלק 2: הכנסה פנויה – הדלק שמניע את התהליך

אחרי שהנחתם את אבן הפינה, הבנק רוצה לוודא שיש לכם את היכולת להמשיך ולבנות את הפאזל לאורך שנים. כאן נכנסת לתמונה ה"הכנסה הפנויה". זהו הסכום שנותר לכם מדי חודש לאחר ניכוי כל ההתחייבויות הקבועות (כמו הלוואות אחרות). הבנק בוחן את ההכנסה הפנויה שלכם כדי לקבוע את גובה ההחזר החודשי שתוכלו לעמוד בו.

לפי הנחיות בנק ישראל, ההחזר החודשי על המשכנתא (כולל ביטוחים) לא יכול לעלות על 50% מההכנסה הפנויה שלכם. עם זאת, בפועל, רוב הבנקים לא יאשרו משכנתא שההחזר שלה עולה על 33% עד 40% מההכנסה הפנויה, כדי להשאיר לכם מרווח נשימה . חישוב נכון של יכולת ההחזר הוא קריטי כדי להימנע ממצב שבו הפאזל הופך למעמסה כלכלית.חישוב מדויק של ההכנסה הפנויה ויכולת ההחזר הוא שלב חיוני בתכנון המשכנתא

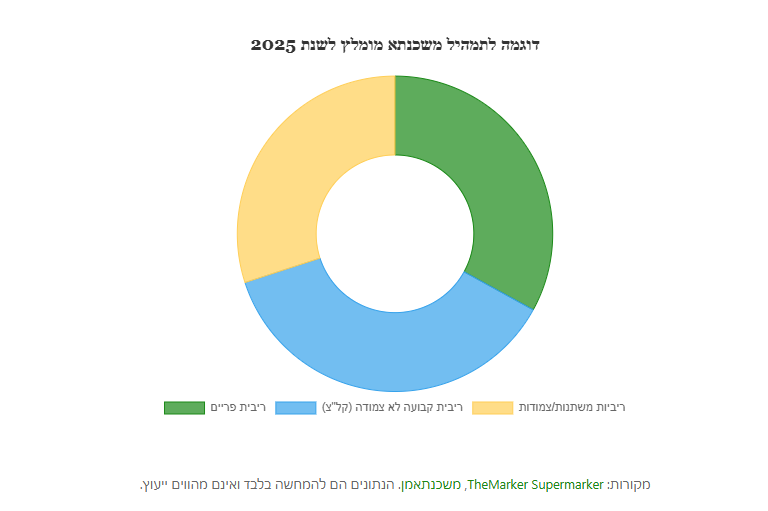

חלק 3: תמהיל המשכנתא – אסטרטגיית ההרכבה

תמהיל המשכנתא הוא למעשה חלוקת סכום ההלוואה הכולל למספר מסלולים שונים, שלכל אחד מהם מאפייני ריבית, הצמדה וסיכון שונים. זהו החלק האסטרטגי ביותר בפאזל. תמהיל נכון יכול לחסוך עשרות ומאות אלפי שקלים, בעוד שתמהיל שגוי עלול לייקר את ההלוואה משמעותית. בנק ישראל קבע כללי מסגרת לתמהיל:

- לפחות שליש (33%) מהמשכנתא חייב להיות במסלול בריבית קבועה.

- לכל היותר שני שליש (66%) מהמשכנתא יכולים להיות במסלולים בריבית משתנה .

מומחים ממליצים על תמהיל מגוון המותאם אישית ללווה. להלן דוגמה לתמהיל מומלץ לשנת 2025, המבוסס על המלצות בשוק:

מקורות: TheMarker Supermarker, משכנתאמן. הנתונים הם להמחשה בלבד ואינם מהווים ייעוץ.

חלק 4: מסלולי הריבית – צבעי הפאזל

אם התמהיל הוא האסטרטגיה, מסלולי הריבית הם הצבעים והגוונים שמרכיבים את התמונה. כל מסלול מציע שילוב אחר של יציבות וגמישות:

- ריבית פריים: מסלול גמיש שריביתו משתנה בהתאם לריבית בנק ישראל. הוא נחשב זול בתקופות של ריבית נמוכה, אך מסוכן יותר כשהריבית עולה .

- ריבית קבועה לא צמודה (קל"צ): המסלול היציב והסולידי ביותר. ההחזר החודשי קבוע וידוע מראש לכל אורך חיי ההלוואה, ללא הפתעות. זהו "עוגן" חשוב בפאזל, אך הריבית ההתחלתית בו לרוב גבוהה יותר .

- ריבית קבועה צמודה (ק"צ): הריבית קבועה, אך קרן ההלוואה צמודה למדד המחירים לצרכן. אם המדד עולה, גם יתרת החוב שלכם תעלה.

- ריבית משתנה צמודה/לא צמודה: מסלולים בהם הריבית מתעדכנת כל תקופה קבועה (למשל, כל 5 שנים). הם מציעים גמישות מסוימת עם "תחנות יציאה" המאפשרות מיחזור ללא קנסות, אך גם חושפים אתכם לסיכון של עליית ריבית בעתיד.

חלק 5: תקופת ההחזר ושיטת הסילוקין – מסגרת התמונה

תקופת ההחזר קובעת את מסגרת הזמן של הפאזל. בישראל, לא ניתן לקחת משכנתא לתקופה ארוכה מ-30 שנה . ככל שהתקופה ארוכה יותר, ההחזר החודשי נמוך יותר, אך סך הריבית שתשלמו לאורך השנים יהיה גבוה משמעותית. קיצור התקופה, אפילו בשנים בודדות, יכול לחסוך עשרות אלפי שקלים .

בנוסף, יש לבחור את שיטת ההחזר (לוח סילוקין). השיטה הנפוצה ביותר היא לוח שפיצר, שבה ההחזר החודשי נשאר קבוע (במסלולים לא צמודים), אך בתחילת הדרך רובו מורכב מריבית ומיעוטו מקרן, והיחס מתהפך עם השנים . אפשרות נוספת היא קרן שווה, שבה ההחזר החודשי מתחיל גבוה ויורד עם הזמן.

חלק 6: ביטוח משכנתא – החלק שמגן על הכל

זהו חלק חובה בפאזל, שהבנק דורש כתנאי למתן ההלוואה. מטרתו להגן גם על הבנק וגם עליכם. ביטוח המשכנתא מורכב משני כיסויים:

- ביטוח חיים: מבטיח שבמקרה פטירה של אחד הלווים, חברת הביטוח תסלק את יתרת ההלוואה והנכס יישאר בידי המשפחה .

- ביטוח מבנה: מכסה נזקים פיזיים לנכס, כמו שריפה, רעידת אדמה או נזקי צנרת.

חשוב לדעת שאינכם מחויבים לרכוש את הביטוח דרך הבנק. ניתן ומומלץ לערוך השוואת מחירים ולרכוש אותו באופן פרטי, מה שיכול להוזיל עלויות .

תפקיד היועץ: מי שמחזיק את תמונת הקופסה

אחרי שהבנו את מורכבות החלקים, ברור מדוע ניסיון להרכיב את הפאזל לבד הוא משימה כמעט בלתי אפשרית עבור מי שאינו איש מקצוע. יועץ המשכנתאות הוא אותו מומחה שמגיע עם "תמונת הקופסה" – הוא רואה את התמונה המלאה, מבין את האינטראקציות בין החלקים, ויודע כיצד לסדר אותם בצורה האופטימלית עבורכם.יועץ משכנתאות מקצועי מנתח את הנתונים ומסייע בבניית תמהיל מותאם אישית

למה בכלל צריך יועץ?

יועץ משכנתאות פרטי עובד עבורכם, ולא עבור הבנק. תפקידו לדאוג לאינטרסים שלכם בלבד . היתרונות המרכזיים בעבודה עם יועץ הם:

- חיסכון בזמן: היועץ חוסך לכם את הריצות בין הבנקים, מילוי הטפסים והבירוקרטיה האינסופית.

- חיסכון בכסף: בזכות היכרותו עם השוק והכוח המקצועי שלו, יועץ משיג ריביות ותנאים טובים יותר מאלו שתקבלו כלקוחות פרטיים. החיסכון יכול להגיע לעשרות ומאות אלפי שקלים.

- בניית תמהיל מותאם אישית: היועץ מבצע ניתוח פיננסי מעמיק של צרכיכם, יכולותיכם ותוכניותיכם לעתיד, ובונה תמהיל שמתאים לכם כמו כפפה ליד.

- ניהול משא ומתן: היועץ מנהל עבורכם את המשא ומתן מול מספר בנקים במקביל, ומשיג את ההצעה הטובה ביותר.

- שקט נפשי: הידיעה שיש איש מקצוע שמנווט את התהליך המורכב הזה, מונע טעויות ומספק לכם ביטחון, שווה המון.

כמה עולה להרכיב את הפאזל עם איש מקצוע?

שירותיו של יועץ משכנתאות כרוכים בתשלום, אך חשוב לראות זאת כהשקעה ולא כהוצאה. החיסכון שתשיגו בזכותו כמעט תמיד עולה עשרות מונים על עלות שירותיו. טווחי המחירים המקובלים בשוק עבור ליווי מלא ללקיחת משכנתא חדשה נעים בדרך כלל בין 8,000 ₪ ל-12,000 ₪, תלוי במורכבות התיק . זוהי השקעה קטנה ביחס לחיסכון העצום שהיא יכולה לייצר לאורך חיי המשכנתא.

השלמת התמונה: מהפאזל לבית החלומות

תהליך לקיחת המשכנתא יכול להיות מאיים ומבלבל, ממש כמו פאזל ללא תמונה. אבל עם ההכוונה הנכונה, כל חלק מוצא את מקומו. ההון העצמי הוא הבסיס, ההכנסה היא היכולת, התמהיל הוא האסטרטגיה, והריביות הן הגוונים. כאשר כל החלקים מורכבים נכון, התוצאה היא לא רק משכנתא אופטימלית, אלא השגת היעד הנכסף – המפתח לבית החלומות שלכם.

המסע לרכישת דירה הוא אחד המשמעותיים בחייכם. הוא מסמל ביטחון, יציבות והקמת בית. אל תתנו למורכבות של הפאזל להרתיע אתכם או לגרום לכם לעשות טעויות יקרות.

אל תנסו להרכיב את הפאזל הזה לבד. זה הבית שלכם, לא משחק ילדים. פנו לאיש מקצוע שיעזור לכם להשלים את התמונה בבטחה ובצורה החכמה ביותר.