תוכן עניינים

- מבוא: מדוע הבנק מבדיל בין שכיר לעצמאי?

- תהליך קבלת משכנתא לשכיר: הדרך הסלולה

- תהליך קבלת משכנתא לעצמאי: מסלול המכשולים וההזדמנויות

- איך מגשרים על הפער? טיפים חיוניים לעצמאים

- טבלת השוואה מסכמת: שכיר מול עצמאי

- שאלות ותשובות נפוצות

מבוא: מדוע הבנק מבדיל בין שכיר לעצמאי?

רכישת דירה היא אבן דרך משמעותית בחייהם של ישראלים רבים, צעד המהווה את אחת ההחלטות הכלכליות הגדולות ביותר עבור משק בית. עבור רוב מוחלט של הרוכשים, שכירים ועצמאים כאחד, המפתח להגשמת החלום טמון בקבלת הלוואת משכנתא מהבנק. אולם, בעוד שהמטרה משותפת, הדרך להשגתה רצופה בהבדלים מהותיים, הנובעים מהאופן שבו המערכת הבנקאית תופסת ומעריכה כל אחד מסוגי הלווים. הבדלים אלו אינם שרירותיים; הם נטועים עמוק בליבת המודל העסקי של הבנק – ניהול והערכת סיכונים.

העיקרון המנחה את הבנק במתן כל הלוואה, ובמיוחד הלוואה ארוכת טווח ומסיבית כמו משכנתא, הוא הערכת יכולתו של הלווה לעמוד בהחזרים החודשיים באופן עקבי ולאורך שנים רבות. כאן בדיוק נוצר קו פרשת המים בין שכירים לעצמאים.

ליבת ההבדל – הערכת סיכונים: הבנק אינו בוחן רק את ההכנסה הנוכחית, אלא מנסה לחזות את יציבותה העתידית. כפי שמסבירים בנקים כמו בנק לאומי, יציבות תעסוקתית וכושר החזר עקבי הם פקטורים קריטיים בהערכת מועמדים למשכנתא.

השכיר כ"לקוח בטוח": מנקודת מבטו של הבנק, שכיר מייצג מודל של יציבות וודאות. הכנסתו, המגולמת בתלוש שכר חודשי, היא קבועה, צפויה וקלה מאוד לאימות. הבנק יכול לבחון מספר תלושים אחרונים, לראות את ההפקדות הסדירות בחשבון, ובקלות יחסית להעריך את ההכנסה הפנויה של משק הבית. הוודאות הזו מאפשרת לבנק להשתמש במודלים סטטיסטיים פשוטים יחסית כדי לחזות את יכולת ההחזר של הלווה, מה שהופך את תהליך החיתום (underwriting) למהיר ויעיל יותר. השכיר נתפס כלקוח בעל סיכון נמוך יותר, שכן הכנסתו פחות חשופה לתנודות השוק בטווח הקצר.

העצמאי כ"לקוח מורכב": בניגוד גמור, עולמו הפיננסי של העצמאי מורכב ודינמי הרבה יותר. הכנסתו אינה קבועה, והיא יכולה להשתנות באופן דרמטי מחודש לחודש ומשנה לשנה. היא תלויה במחזורי עסקים, במצב השוק, ביכולת לגייס לקוחות חדשים ובשלל גורמים חיצוניים. עבור הבנק, הכנסה זו נתפסת כפחות יציבה ובעלת פוטנציאל תנודתיות גבוה. כפי שפורסם בכלכליסט, מלווים מסורתיים מעדיפים מועמדים עם הכנסה צפויה וקבועה, מה שמעמיד את העצמאים בעמדת נחיתות. לכן, הבנק נדרש להשקיע משאבים רבים יותר – זמן, כוח אדם ומומחיות – כדי לנתח דוחות פיננסיים מורכבים, להבין את מבנה העסק, להעריך את הרווחיות הממוצעת לאורך זמן ולבצע "מבחני מאמץ" מחמירים יותר.

מטרתו של מאמר זה היא לצלול לעומקם של הבדלים אלו. נפרט את התהליך, הדרישות והקריטריונים לקבלת משכנתא בישראל עבור כל אחד מסוגי הלווים, ננתח את האתגרים הייחודיים העומדים בפני עצמאים, וחשוב מכל – נספק כלים מעשיים ואסטרטגיות להתמודדות מוצלחת עם תהליך קבלת המשכנתא, במטרה לגשר על הפערים ולהפוך את חלום הדירה למציאות ברת השגה עבור כולם.

תהליך קבלת משכנתא לשכיר: הדרך הסלולה

עבור עובדים שכירים, במיוחד אלו בעלי ותק במקום עבודה יציב, תהליך הגשת הבקשה למשכנתא בישראל הוא לרוב סטנדרטי, מהיר יחסית ובעל כללים ברורים. הבנקים פיתחו מסלולים יעילים לאימות נתונים עבור אוכלוסייה זו, מתוך הבנה שמדובר ברוב מבקשי ההלוואות ובפרופיל הסיכון הנוח ביותר לניתוח.

אימות הכנסה – פשטות ומהירות

השלב הראשון והקריטי ביותר הוא הוכחת הכנסה. אצל שכירים, שלב זה מתאפיין בפשטות מרבית. הבנק מבקש לראות תמונה עקבית של השתכרות, והמסמכים הנדרשים משקפים זאת:

- תלושי שכר: הדרישה הסטנדרטית היא להציג 3 תלושי שכר אחרונים. במקרים מסוימים, למשל אם קיימים בונוסים או עמלות משתנות, הבנק עשוי לבקש 6 ואף 12 תלושים כדי לחשב ממוצע שנתי מהימן יותר. בנק מזרחי-טפחות מפרט את רשימת המסמכים הנדרשת, המדגישה את חשיבות תלושי השכר.

- דפי חשבון בנק: במקביל לתלושים, הבנק יבקש לראות דפי חשבון בנק תואמים (לרוב 3 חודשים אחרונים) כדי לוודא שהמשכורת אכן מופקדת לחשבון בסכום הנקוב ובאופן סדיר. שלב זה גם מאפשר לבנק לבחון את התנהלותו הפיננסית הכוללת של הלקוח.

- אימות דיגיטלי: בנקים רבים בישראל מאמצים כלים טכנולוגיים המאפשרים אימות הכנסה אוטומטי מול מאגרי מידע חיצוניים (כמו מערכת נתוני אשראי של בנק ישראל). טכנולוגיה זו מייעלת ומקצרת את התהליך באופן משמעותי, ולעיתים אף מייתרת את הצורך בהגשת מסמכים פיזיים.

בחינת יציבות תעסוקתית

מעבר לגובה ההכנסה, הבנק בוחן את יציבותה. שכיר במקום עבודה קבוע נתפס כבעל יציבות גבוהה, אך הבנק עדיין יבחן מספר פרמטרים:

- ותק במקום העבודה: ותק של שנה לפחות במקום העבודה הנוכחי נחשב לאידיאלי. ותק קצר יותר אינו פוסל אוטומטית, אך עשוי להוביל לבחינה מעמיקה יותר, במיוחד אם מדובר במעבר תפקיד בתחום חדש.

- תקופת ניסיון: הגשת בקשה במהלך תקופת ניסיון (לרוב 3 חודשים ראשונים בעבודה חדשה) נתפסת כגורם סיכון מסוים. חלק מהבנקים יעדיפו להמתין לסיום התקופה, בעוד אחרים יאשרו את הבקשה בכפוף להצגת חוזה העסקה קבוע.

- חוזה לתקופה קצובה: במקרה של חוזה זמני, הבנק יבחן את משך הזמן שנותר בחוזה, האם הוא חודש בעבר, ומה הסיכוי לחידושו. גורמים כמו היסטוריה של חידושי חוזים והסיכוי למצוא עבודה חלופית באותו תחום משפיעים על ההחלטה.

חישוב יכולת ההחזר

לאחר אימות ההכנסה והיציבות, הבנק מחשב את יכולת ההחזר של הלווה. החישוב מבוסס על מדד מרכזי אחד, המוכתב על ידי הרגולטור:

- יחס החזר מהכנסה (Payment-to-Income Ratio): זהו המדד המחייב והחשוב ביותר. הוראות בנק ישראל מגבילות את גובה ההחזר החודשי על המשכנתא. הבנק יבדוק שההחזר החודשי על המשכנתא המבוקשת, בתוספת החזרים על הלוואות קיימות, אינו עולה על שיעור מסוים (לרוב סביב 35-40%) מההכנסה הפנויה נטו של משק הבית. מבחן זה נועד להבטיח שללווה תישאר "כרית ביטחון" מספקת להוצאות מחיה שוטפות. אתרי נדל"ן כמו מדלן מציעים מחשבונים המבוססים על עיקרון זה.

לסיכום, עבור השכיר הטיפוסי בישראל, התהליך הוא מסלול ברור עם "תחנות" מוגדרות היטב. כל עוד הנתונים עומדים בקריטריונים הסטנדרטיים של הבנקים ובהוראות בנק ישראל, הדרך לאישור המשכנתא צפויה להיות חלקה יחסית.

תהליך קבלת משכנתא לעצמאי: מסלול המכשולים וההזדמנויות

אם דרכו של השכיר סלולה יחסית, דרכו של העצמאי לקראת קבלת משכנתא דומה יותר למסלול מכשולים הדורש תכנון, סבלנות והבנה מעמיקה של האופן שבו הבנק חושב. התהליך מורכב יותר, דורש יותר מסמכים, והבדיקה של הבנק קפדנית לאין שיעור. עם זאת, הבנת האתגרים והיערכות נכונה יכולות להפוך את המכשולים להזדמנויות ולהוביל לאישור המיוחל.

א. האתגר המרכזי: הוכחת הכנסה יציבה וצפויה

האתגר הגדול ביותר של העצמאי אינו בהכרח גובה ההכנסה, אלא היכולת להוכיח לבנק שהיא יציבה וצפויה לאורך זמן. כאן נכנסת לתמונה דילמה מובנית, המוכרת היטב לכל עצמאי ורואה חשבון בישראל.

הדילמה של העצמאי: מצד אחד, מטרתו הלגיטימית של כל בעל עסק, בסיוע רואה החשבון שלו, היא למזער את ההכנסה החייבת במס באמצעות הכרה בהוצאות, פחת וניכויים שונים. זוהי אופטימיזציית מס חכמה וחוקית. מצד שני, הבנק מסתמך בדיוק על אותה שורת "רווח נקי" (או הכנסה חייבת) המדווחת לרשויות המס כדי לקבוע את יכולת ההחזר. כפי שנדון במאמרים בTheMarker, נוצר קונפליקט אינהרנטי: הכנסה נמוכה בדוחות המס פירושה תשלום מס נמוך יותר היום, אך גם יכולת לקבל משכנתא נמוכה יותר מחר.

תפיסת הסיכון ומבחני המאמץ: בשל התנודתיות הפוטנציאלית בהכנסות, הבנקים מבצעים "מבחני מאמץ" (Stress Tests) מחמירים יותר על בקשות של עצמאים. הבנק רוצה לוודא שהעצמאי יוכל לעמוד בהחזרים גם אם הכנסותיו ירדו באופן זמני, או אם הריבית על ההלוואה תעלה בעתיד. לכן, הבנק יבחן את היסטוריית הרווחים לאורך זמן ויחפש מגמה של יציבות או צמיחה, ולא תנודות חריפות.

ב. המסמכים הנדרשים: הוכחת היכולת הפיננסית

בעוד ששכיר נדרש למספר מצומצם של מסמכים, תיק הבקשה של עצמאי עבה ומפורט הרבה יותר. הבנק דורש תמונה מלאה של בריאותו הפיננסית של העסק. המסמכים העיקריים כוללים:

- שומות מס סופיות: זהו המסמך החשוב והמהימן ביותר בעיני הבנק. הדרישה היא לרוב להציג שומות מס סופיות (כלומר, לאחר שהוגשו ואושרו על ידי רשות המיסים) עבור 2-3 השנים האחרונות. מסמך זה מהווה אסמכתא רשמית להכנסה החייבת של העסק.

- אישור רואה חשבון: מסמך רשמי מרואה חשבון מוסמך המפרט את נתוני המפתח של העסק: הכנסות, הוצאות, רווח גולמי, רווח נקי, משיכות בעלים (במקרה של עוסק) או שכר ודיבידנדים (במקרה של חברה בע"מ). אישור מרו"ח מוכר נושא משקל רב ומעיד על התנהלות פיננסית מסודרת.

- דוחות כספיים של העסק: במיוחד עבור חברות בע"מ, הבנק יבקש לראות דוחות רווח והפסד ומאזנים שנתיים. דוחות אלו מספקים תמונה מעמיקה יותר על נכסי העסק, התחייבויותיו ותזרים המזומנים שלו.

- דפי חשבון בנק: הצגת דפי חשבון עסקיים ופרטיים לתקופה של 3-6 חודשים לפחות. הבנק בוחן את התנועות בחשבון העסקי כדי להבין את היקף הפעילות והתזרים השוטף, ובחשבון הפרטי כדי לראות את ההתנהלות הכלכלית של משק הבית.

- הוכחת חוזים עתידיים (לפרילנסרים/קבלנים): במקרים מסוימים, במיוחד עבור פרילנסרים או קבלנים העובדים על בסיס פרויקטים, הצגת חוזים חתומים לעתיד יכולה לחזק את הבקשה ולהעיד על המשכיות ההכנסה.

ג. כיצד הבנק מחשב את ההכנסה של העצמאי?

כאן טמון אחד ההבדלים המהותיים ביותר לעומת שכיר. אין נוסחה אחת ויחידה, והחישוב משתנה לא רק בין סוגי עסקים שונים, אלא גם בין בנק לבנק. המדיניות הפנימית של כל מלווה קובעת אילו רכיבי הכנסה יילקחו בחשבון.

- עוסק מורשה / עוסק פטור: בדרך כלל, החישוב פשוט יחסית. הבנק יסתכל על שורת ה"הכנסה החייבת" או "הרווח הנקי" בשומות המס ויחשב ממוצע של 2-3 השנים האחרונות. חלק מהבנקים ייקחו את הממוצע, בעוד אחרים (השמרנים יותר) ייקחו את הנמוך מבין השנה האחרונה והממוצע הדו-שנתי.

- בעל חברת בע"מ: המצב כאן מורכב יותר. בעל השליטה מושך מהחברה הכנסה בשתי דרכים עיקריות: משכורת (כשכיר בחברה של עצמו) ודיבידנדים (חלוקת רווחים).

- הגישה השמרנית: בנקים רבים יחשבו את ההכנסה כסכום של משכורת המנכ"ל ברוטו והדיבידנדים נטו שנמשכו בפועל.

- הגישה הגמישה: בנקים אחרים, ולרוב כאן נדרשת מעורבות של יועץ משכנתאות, עשויים להכיר גם ברווחים שלא חולקו. כלומר, הם יתחשבו בשכר + חלקו של הבעלים ברווח הנקי של החברה, גם אם הרווח הושאר בחברה לצורכי צמיחה ולא נמשך כדיבידנד. גישה זו יכולה להגדיל משמעותית את ההכנסה המוכרת לצורך המשכנתא.

- פרילנסר / קבלן (Contractor): עבור קבלנים העובדים בתעריף יומי קבוע, חלק מהמלווים יכולים לחשב הכנסה שנתית על בסיס התעריף היומי, בהינתן היסטוריה של עבודה רציפה. אחרים ידרשו לראות דוחות שנתיים כמו כל עצמאי אחר.

ד. מכשולים נפוצים ושיעורי דחייה

המורכבות של התהליך והבדיקה הקפדנית מובילות לכך שעצמאים נתקלים ביותר מכשולים וחווים שיעורי דחייה גבוהים יותר. הסיבות העיקריות לדחייה בישראל כוללות:

- היסטוריה עסקית קצרה: רוב מוחלט של הבנקים דורש לפחות שנתיים מלאות של פעילות עסקית עם שתי שומות מס סופיות. עצמאי עם ותק של שנה יתקשה מאוד לקבל אישור בבנקים הגדולים.

- תנודתיות גבוהה בהכנסות: ירידה חדה ברווחים בשנה האחרונה, גם אם השנה שלפניה הייתה מצוינת, תדליק נורה אדומה בוהקת אצל הבנקאי. הבנק מחפש יציבות או צמיחה מתונה, לא "רכבת הרים" של רווחים.

- תיעוד חסר או לא מקצועי: הגשת מסמכים מבולגנים, דוחות שאינם חתומים על ידי רו"ח, או חוסר התאמה בין הדוחות לדפי הבנק – כל אלו יובילו כמעט בוודאות לדחיית הבקשה.

- חובות לרשויות המס: כל חוב פתוח למס הכנסה או מע"מ ימנע קבלת משכנתא עד להסדרתו המלאה.

איך מגשרים על הפער? טיפים חיוניים לעצמאים

למרות האתגרים, קבלת משכנתא כעצמאי היא בהחלט אפשרית. המפתח להצלחה טמון בהיערכות מוקדמת, הבנה של ציפיות הבנק, ואימוץ גישה פרואקטיבית. הנה מספר טיפים חיוניים שיכולים לגשר על הפער ולהגדיל משמעותית את סיכויי האישור.

1. תכנון מקדים הוא המפתח

אל תחכו לרגע שבו מצאתם את דירת חלומותיכם באתרי הנדל"ן כמו יד2 או הומלס. עבור עצמאי, התהליך לקראת המשכנתא צריך להתחיל לפחות שנה, ועדיף שנתיים, לפני הגשת הבקשה. תקופה זו מאפשרת לכם "לסדר את הניירת" ולהציג לבנק תמונה פיננסית אופטימלית.

2. התייעצו עם רואה החשבון שלכם (עם מטרה חדשה)

שתפו את רואה החשבון שלכם בכוונה לקחת משכנתא בעתיד הקרוב. זוהי שיחה קריטית. ייתכן מאוד שכדאי לתכנן את הדוחות השנתיים הבאים באופן שייטיב עם בקשת המשכנתא. המשמעות יכולה להיות הכרה בפחות הוצאות או משיכת דיבידנד גבוה יותר, מה שיגדיל את הרווח המוצהר ואת חבות המס לאותה שנה. זוהי "הקרבה" לטווח קצר (תשלום מס גבוה יותר) למען מטרה ארוכת טווח (קבלת משכנתא בסכום הרצוי). כפי שמסבירים בגלובס, חשוב לוודא שהדיווחים לרשויות המס תומכים ביכולת ההחזר הנדרשת.

3. חסכו להון עצמי גדול ככל האפשר

הון עצמי גבוה הוא אחד הכלים החזקים ביותר בארסנל של העצמאי. בעוד שהמינימום הנדרש על פי חוק הוא 25% מערך הנכס (לדירה ראשונה), הצגת הון עצמי של 30%, 40% או יותר, מקטינה באופן דרמטי את הסיכון מבחינת הבנק. זה לא רק מגדיל את סיכויי האישור, אלא גם פותח דלת לקבלת תנאי ריבית טובים יותר, שכן יחס המימון (LTV – Loan to Value) נמוך יותר.

4. שמרו על דירוג אשראי נקי וגבוה

דירוג אשראי הוא כרטיס הביקור הפיננסי שלכם. עבור עצמאים, שרמת הסיכון הנתפסת שלהם גבוהה יותר מלכתחילה, דירוג אשראי גבוה הוא קריטי. הקפידו על תשלום כל החשבונות, ההלוואות וכרטיסי האשראי בזמן. הימנעו מחריגות ממסגרות האשראי והימנעו מבקשות אשראי חדשות בחודשים שלפני הגשת הבקשה למשכנתא. דירוג גבוה, כפי שמסביר בנק ישראל, מאותת לבנק שאתם לווים אחראיים.

5. היעזרו ביועץ משכנתאות מומחה לעצמאים

אם עבור שכיר יועץ משכנתאות הוא המלצה טובה, עבור עצמאי הוא כמעט הכרח. יועץ מנוסה שעובד עם עצמאים מכיר את הניואנסים וההבדלים בין הבנקים השונים. הוא יודע לאיזה בנק כדאי לפנות עם פרופיל של עוסק מורשה בתחום מסוים, ולאיזה בנק לפנות עם בעל חברה בע"מ שמציג רווחים כלואים. היועץ מסייע "לתרגם" את הדוחות הפיננסיים שלכם לשפה שהבנק מבין, להציג את הנתונים באור החיובי ביותר, ולנהל את המשא ומתן מול הגורמים הרלוונטיים בבנק. השקעה ביועץ יכולה להיות ההבדל בין אישור לדחייה, ולחסוך זמן יקר ותסכול רב.

6. הוציאו "אישור עקרוני" מראש

לפני שאתם מתחילים לחפש נכס באופן פעיל, פנו לבנק (רצוי באמצעות יועץ) כדי לקבל אישור עקרוני למשכנתא. תהליך זה, הכולל הגשה ראשונית של המסמכים, ייתן לכם אינדיקציה מהימנה לגבי הסכום שהבנק יהיה מוכן להעניק לכם. קבלת אישור עקרוני, כפי שמציעים בהבנק הבינלאומי, מעניקה לכם ביטחון לגבי מסגרת התקציב שלכם ומציגה אתכם כמוכרים רציניים בפני מוכרי דירות.

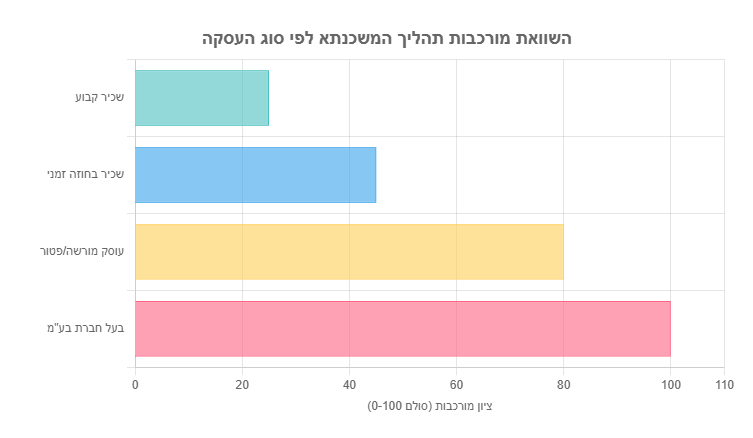

טבלת השוואה מסכמת: שכיר מול עצמאי

כדי להמחיש את ההבדלים המרכזיים באופן ברור ותמציתי, הנה טבלה המסכמת את הנקודות העיקריות בתהליך קבלת המשכנתא בישראל עבור כל אחד מסוגי הלווים.

| פרמטר | שכיר | עצמאי |

|---|---|---|

| הוכחת הכנסה | תלושי שכר (3-6 חודשים), דפי חשבון בנק תואמים. | שומות מס סופיות (2-3 שנים), אישור רו"ח, דוחות כספיים, דפי חשבון עסקיים ופרטיים. |

| יציבות נתפסת (בעיני הבנק) | גבוהה. ההכנסה נחשבת לקבועה וצפויה. | נמוכה עד בינונית. תלויה מאוד בענף, בוותק העסק ובמגמת הרווחיות. |

| מורכבות התהליך | נמוכה. תהליך סטנדרטי ומהיר יחסית. | גבוהה. דורשת הכנה מוקדמת, איסוף מסמכים רבים וניתוח פיננסי מעמיק. |

| תקופת היסטוריה נדרשת | לרוב 3-12 חודשי עבודה במקום הנוכחי. | לרוב 2-3 שנות פעילות עסקית מלאות ומתועדות. |

| אופן חישוב ההכנסה | מבוסס על שכר ברוטו קבוע, עם התאמות להכנסה משתנה. | מבוסס על ממוצע רווח נקי, שילוב של שכר ודיבידנדים, או לעיתים רווחי חברה כלואים. |

| חשיבות יועץ משכנתאות | מומלץ. יכול לחסוך כסף וזמן במשא ומתן על הריביות. | חיוני. יכול להיות הגורם המכריע בין אישור לדחייה, ומסייע בניווט המורכבות. |

שאלות ותשובות נפוצות

1. האם עצמאים תמיד משלמים ריבית גבוהה יותר על משכנתא?

לא בהכרח. זוהי תפיסה שגויה נפוצה. הריבית על המשכנתא נקבעת לפי פרופיל הסיכון הכולל של הלווה, ולא רק לפי סוג ההעסקה. עצמאי עם היסטוריה מוכחת של הכנסות יציבות וצומחות, ותק רב בתחומו, הון עצמי גבוה ודירוג אשראי מצוין, יכול בהחלט לקבל תנאי ריבית זהים ואף טובים יותר משכיר. כפי שמסבירים בבנק הפועלים, הריביות קשורות יותר לפרופיל הסיכון מאשר לסוג התעסוקה. עם זאת, מאגר המלווים שמרגישים בנוח לעבוד עם תיקים מורכבים של עצמאים עשוי להיות קטן יותר, מה שיכול להשפיע בעקיפין על רמת התחרות והתנאים המוצעים.

2. אני עצמאי רק שנה. האם יש לי סיכוי לקבל משכנתא?

הסיכוי נמוך בבנקים הגדולים והמסורתיים, שדורשים בדרך כלל ותק מוכח של שנתיים לפחות עם שתי שומות מס סופיות. עם זאת, זה לא בהכרח סוף פסוק. יועץ משכנתאות מנוסה עשוי למצוא פתרונות יצירתיים. למשל, אם לפני שהפכת לעצמאי היית שכיר באותו תחום בדיוק, ניתן להציג זאת כהמשכיות תעסוקתית. בנוסף, הצגת חוזים חתומים לטווח ארוך יכולה לחזק את הבקשה. במקרים כאלה, ייתכן שיהיה צורך לפנות לגופי מימון חוץ-בנקאיים או לבנקים קטנים וגמישים יותר, שלעיתים מוכנים לבחון כל מקרה לגופו.

3. אני בעל שליטה בחברה בע"מ ומושך משכורת. האם אני נחשב שכיר או עצמאי?

עבור הבנק, אתה נחשב עצמאי. ההגדרה המקובלת אצל רוב המלווים בישראל היא שאם אתה מחזיק בנתח משמעותי מהמניות בחברה שממנה נובעת הכנסתך העיקרית, אתה תטופל כלקוח עצמאי. הבנק לא יסתפק בתלושי השכר שאתה מושך מהחברה, אלא ירצה לראות את התמונה המלאה: דוחות כספיים של החברה, מאזנים, דוחות רווח והפסד, ופירוט הדיבידנדים שנמשכו. זאת מתוך הבנה שהמשכורת שלך תלויה לחלוטין בביצועי החברה שבבעלותך, כפי שניתן להבין מהמדריכים לעסקים של בנקים כמו בנק דיסקונט.

4. רואה החשבון שלי מצמצם לי את ההכנסה החייבת במס. איך זה משפיע על המשכנתא?

זוהי נקודה קריטית והדילמה המרכזית של העצמאי. פעולות לגיטימיות של תכנון מס, שמטרתן להקטין את הרווח המוצהר ובכך את תשלום המס, פוגעות באופן ישיר בגובה המשכנתא שתוכל לקבל. הבנק מבסס את חישוב יכולת ההחזר שלך על הרווח הנקי המדווח לרשויות המס. אם הרווח הזה נמוך, גם אם תזרים המזומנים של העסק גבוה, יכולת ההחזר ה"רשמית" שלך תהיה נמוכה. לכן, בשנה-שנתיים שלפני הגשת בקשה למשכנתא, חיוני לנהל שיחה אסטרטגית עם רואה החשבון ולשקול במודע להציג רווחים גבוהים יותר, גם במחיר של תשלום מס גבוה יותר באותה תקופה, כדי לאפשר קבלת הלוואה בסכום הנדרש.

5. האם באמת כדאי לשלם ליועץ משכנתאות?

עבור שכיר עם פרופיל פשוט, יועץ יכול לחסוך כסף על ידי ניהול משא ומתן יעיל על הריביות, וכן לחסוך זמן והתעסקות בירוקרטית. עבור עצמאי, התשובה מורכבת פחות: יועץ הוא כמעט הכרח. הסיבה לכך היא שהמורכבות אינה רק בריביות, אלא בעצם הסיכוי לקבל אישור. יועץ מומחה לעצמאים מבין את "השפה" של הבנקים, יודע כיצד לארוז ולהציג את הנתונים הפיננסיים המורכבים של העסק בצורה הברורה והמחמיאה ביותר, מכיר את המדיניות הפנימית המשתנה של כל בנק כלפי עצמאים, ויודע לנווט את הבקשה לגורמים הנכונים. דחיית בקשה פוגעת בדירוג האשראי ומקשה על קבלת אישור בעתיד. יועץ טוב ממזער את הסיכון הזה באופן משמעותי.