תוכן עניינים

- מבוא: אתגר המשכנתא בסביבה הכלכלית של 2025

- ניתוח הסביבה המאקרו-כלכלית: הכוחות המעצבים את המשכנתא שלך

- אתגר בניית התמהיל ב-2025: פירוק הסיכונים וההזדמנויות

- אסטרטגיות מומלצות לבניית תמהיל משכנתא אופטימלי ב-2025

- צעדים מעשיים וכלים שימושיים לנטילת משכנתא חכמה

- שאלות נפוצות (FAQ) על תמהיל משכנתא ב-2025

- סיכום ומבט לעתיד

תקציר מנהלים: משכנתא חכמה ב-2025

מדריך זה מספק ניתוח מקיף לבניית תמהיל משכנתא אופטימלי בשנת 2025, בסביבה המאתגרת של ריבית משכנתא גבוהה (ריבית פריים 6.0%) ואינפלציה מתמשכת (כ-2.6%). נבחן את מסלולי המשכנתא השונים, נציג אסטרטגיות מומלצות על ידי יועץ משכנתאות, ונסביר כיצד לאזן בין הצורך ביציבות בהחזר החודשי לבין גמישות למיחזור משכנתא עתידי. המטרה: לצלוח את אתגרי משכנתא 2025 ולקבל החלטה פיננסית מושכלת.

מבוא: אתגר המשכנתא בסביבה הכלכלית של 2025

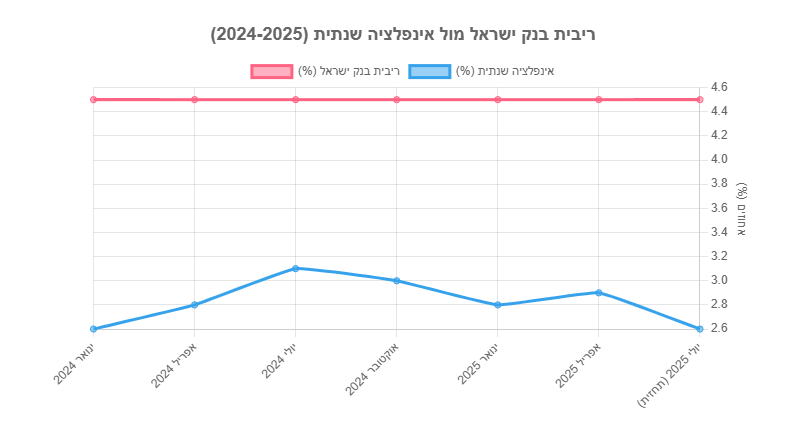

נטילת משכנתא בישראל במחצית השנייה של שנת 2025 הפכה למשימה מורכבת ומאתגרת מאי פעם. הלווים הפוטנציאליים ניצבים בפני "סערה מושלמת" של גורמים כלכליים המקשים על קבלת ההחלטה הפיננסית המשמעותית ביותר בחייהם. בלב האתגר עומדת סביבת ריבית גבוהה ועקשנית: ריבית בנק ישראל התייצבה על 4.5%, מה שדוחף את ריבית הפריים, עליה מבוסס חלק ניכר מההלוואות, לרמה של 6.0%. במקביל, האינפלציה, על אף התמתנות מסוימת, עדיין מתקשה לרדת אל מרכז יעד היציבות של בנק ישראל, עם תחזית שנתית של 2.6% לשנת 2025. שילוב קטלני זה מייקר את עלות הכסף באופן דרמטי ומעלה את ההחזר החודשי לרמות המכבידות על משקי בית רבים.

באופן פרדוקסלי, נתוני שוק המשכנתאות חושפים תמונה מורכבת. מחד, הציבור נטל משכנתאות בהיקף אדיר של כ-50 מיליארד שקלים במחצית הראשונה של 2025, נתון המעיד לכאורה על שוק שוקק חיים. מאידך, שוק הנדל"ן עצמו מראה סימני האטה ברורים, עם ירידה משמעותית בכמות העסקאות, במיוחד בשוק הדירות החדשות. פער זה מוסבר בעיקר במיחזורי משכנתאות קיימות, במימוש עסקאות ישנות שנחתמו בתנאים אחרים (כמו מבצעי "20/80" של קבלנים), ובהסטת הביקושים אל שוק הדירות יד שנייה. מציאות זו מדגישה כי הנתונים הגולמיים אינם מספרים את כל הסיפור; הם מסתירים מאחוריהם לחץ כלכלי גובר וצורך דחוף בתכנון פיננסי מדויק.

מאמר זה נועד לצייד אתכם, נוטלי המשכנתאות של 2025, בכלים ובידע הנדרשים כדי לנווט בסביבה המאתגרת. נצלול לעומק הכוחות המאקרו-כלכליים המעצבים את המשכנתא שלכם, נפרק את הסיכונים וההזדמנויות הגלומים בכל מסלול, נציג אסטרטגיות מעשיות לבניית תמהיל אופטימלי, ונספק מדריך צעד-אחר-צעד לקבלת החלטה מושכלת. המטרה הסופית היא לאפשר לכם לבנות משכנתא יציבה, גמישה וחסכונית, שתשרת אתכם נאמנה לאורך שנים, גם בעולם של אי-ודאות כלכלית.

ניתוח הסביבה המאקרו-כלכלית: הכוחות המעצבים את המשכנתא שלך

הבנת הסביבה המאקרו-כלכלית אינה תרגיל אקדמי; היא הבסיס לקבלת החלטה מושכלת לגבי המשכנתא שלכם. שלושה כוחות מרכזיים – מדיניות הריבית, דינמיקת האינפלציה ומצב שוק הנדל"ן – שזורים זה בזה ויוצרים את התנאים שבהם תצטרכו לפעול.

מדיניות הריבית של בנק ישראל והשפעתה על ריבית הפריים

הכלי המרכזי של בנק ישראל לניהול הכלכלה הוא הריבית. נכון למאי 2025, הריבית עומדת על 4.5%, רמה גבוהה יחסית לעשור האחרון. הסיבה המרכזית להחלטה זו, שהתקבלה בעשר החלטות רצופות, היא המאבק באינפלציה. על ידי ייקור הכסף, בנק ישראל שואף לצנן את הביקושים במשק, להאט את הפעילות הכלכלית, ובכך לרסן את עליות המחירים.

השאלה הגדולה המעסיקה כל לווה היא: מתי הריבית תרד? התחזית המעודכנת של חטיבת המחקר בבנק ישראל מיולי 2025 מציעה סבלנות. על פי התחזית, הריבית צפויה לרדת באופן מתון והדרגתי, ולהגיע לרמה של 3.75% רק ברבעון השני של שנת 2026. משמעות הדבר היא שההקלה המיוחלת על ההחזרים החודשיים אינה צפויה להגיע בטווח המיידי. חוסר הוודאות לגבי קצב הירידה והתלות שלה בהתפתחויות גיאופוליטיות וכלכליות גלובליות, מחייב את הלווים לבנות תמהיל שיכול לעמוד בהחזרים גבוהים לתקופה ממושכת, אך גם ליהנות מהירידה כשתגיע.

דינמיקת האינפלציה והשפעתה על מסלולי המשכנתא

אינפלציה, או מדד המחירים לצרכן, היא "המס הנסתר" של נוטלי המשכנתאות. כאשר האינפלציה עולה, היא שוחקת את כוח הקנייה של הכסף, אך במקביל היא גם "מנפחת" את יתרת החוב במסלולי משכנתא הצמודים למדד. כל עלייה של 1% במדד מגדילה את קרן ההלוואה שנותרה לכם ב-1%, מה שמתורגם ישירות להחזר חודשי גבוה יותר ולעלות כוללת גבוהה יותר של המשכנתא.

בשנת 2025, על אף מאמצי בנק ישראל, האינפלציה נותרה גורם סיכון משמעותי. תחזית בנק ישראל צופה אינפלציה שנתית של 2.6%, נתון הנמצא בחלק העליון של יעד היציבות (1%-3%). אינפלציה עיקשת זו היא הסיבה המרכזית לתופעה המכונה "הבריחה מהצמודים". נתונים מאפריל 2025 מראים כי 82% מהמשכנתאות החדשות נלקחו במסלולים לא צמודים, שיעור המעיד על כך שהציבור מבין את הסיכון ומעדיף לשלם ריבית גבוהה יותר ובלבד שלא להיות חשוף לתנודתיות של המדד.

מצב שוק הנדל"ן

שוק הנדל"ן עצמו נמצא בנקודת מפנה. הריבית הגבוהה והמחירים שהגיעו לשיא בשנים האחרונות, יצרו האטה משמעותית בפעילות. נתוני משרד האוצר לאפריל 2025 הראו ירידה של 15% בכמות העסקאות בהשוואה לאפריל אשתקד, ונתוני הלמ"ס הצביעו על ירידה חדה אף יותר של 23.4% במכירות בין מרץ למאי. ההאטה מורגשת במיוחד בשוק הדירות החדשות, בין היתר בשל רגולציה חדשה של בנק ישראל שהגבילה את מבצעי המימון של הקבלנים.

ומה לגבי המחירים? כאן התמונה מורכבת יותר. בעוד שנרשמה התמתנות בקצב העלייה ואף ירידות חודשיות קלות, בראייה שנתית המחירים עדיין מציגים עלייה. מדד מחירי הדירות למרץ-אפריל 2025 הראה עלייה שנתית של 5.1%. סביבה זו של האטה בעסקאות לצד מחירים שאינם יורדים באופן משמעותי, יוצרת לחץ הן על המוכרים, המתקשים למצוא קונים, והן על הקונים, שמתמודדים עם עלויות מימון גבוהות. עבור נוטל המשכנתא, משמעות הדבר היא שחלון ההזדמנויות למשא ומתן עשוי להיות רחב יותר, אך חשיבותו של מימון נכון ויציב גדולה מאי פעם.

נקודות מפתח: הסביבה הכלכלית

- ריבית גבוהה ויציבה: ריבית בנק ישראל (4.5%) וריבית הפריים (6.0%) צפויות להישאר גבוהות בטווח הקרוב, עם תחזית לירידה מתונה בלבד החל מאמצע 2026.

- אינפלציה עיקשת: אינפלציה שנתית סביב 2.6% הופכת מסלולים צמודי מדד למסוכנים ויקרים, ודוחפת את הציבור למסלולים לא צמודים.

- שוק נדל"ן בהאטה: ירידה בכמות העסקאות לצד מחירים גבוהים יחסית, יוצרת סביבה מורכבת המדגישה את חשיבות המימון הנכון.

אתגר בניית התמהיל ב-2025: פירוק הסיכונים וההזדמנויות

בניית תמהיל משכנתא היא תמיד אמנות של איזון בין סיכון לתשואה, בין יציבות לגמישות. אולם, בסביבה הכלכלית של 2025, האיזון הזה הופך עדין ומורכב במיוחד. כל בחירה במסלול כזה או אחר טומנת בחובה פשרות משמעותיות, והבנתן היא המפתח לבניית תמהיל שיעמוד במבחן הזמן.

הדילמה המרכזית: יציבות מול גמישות בעולם של אי-ודאות

הדילמה המרכזית של הלווה ב-2025 נעה על הציר שבין הרצון ליציבות וביטחון לבין השאיפה לגמישות שתאפשר ליהנות מהורדות ריבית עתידיות.

- הסיכון במסלולים המשתנים (בראשם הפריים): מסלול הפריים, שבעבר היה הכוכב הבלתי מעורער של המשכנתאות, הפך למסלול בסיכון גבוה. עם ריבית פריים של 6.0%, ההחזר החודשי ההתחלתי בו הוא הגבוה ביותר. הלווה מהמר למעשה על כך שהריבית אכן תרד, ובקצב מהיר מספיק כדי שהחיסכון העתידי יפצה על התשלומים הגבוהים בהווה. הסיכון הוא שהירידה תהיה איטית מהצפוי, או שאירוע כלכלי בלתי צפוי יגרום להמשך הריבית הגבוהה, וישאיר את הלווה עם החזר חודשי חונק לאורך זמן.

- הסיכון במסלולים הצמודים למדד: כפי שפורט, האינפלציה העיקשת הופכת מסלולים אלו למוקש פיננסי. גם אם הריבית הנקובה נראית נמוכה, הצמדת הקרן למדד עלולה לנפח את החוב הכולל בעשרות ואף מאות אלפי שקלים לאורך חיי ההלוואה. האינפלציה לא רק מרחיקה את הורדת הריבית, אלא גם מגדילה את החוב עצמו.

- העלות של מסלולים קבועים (קל"צ – קבועה לא צמודה): מסלול זה הוא עוגן היציבות. הוא מציע "שקט נפשי" מוחלט – ההחזר החודשי קבוע וידוע מראש לכל אורך התקופה, ללא תלות בריבית בנק ישראל או באינפלציה. אך לשקט הזה יש מחיר, וב-2025 הוא גבוה במיוחד. הבנקים, המגדרים את הסיכון שלהם, מציעים ריביות גבוהות יחסית במסלול זה. הלווה "נועל" את עצמו בריבית יקרה, ובעתיד, כאשר הריבית במשק תרד, הוא עלול למצוא את עצמו משלם הרבה יותר מהשוק. רצון למחזר את המשכנתא יגרור קנסות יציאה משמעותיים.

ניתוח מסלולי המשכנתא העיקריים בהקשר הנוכחי

כדי לקבל החלטה מושכלת, נפרק את המסלולים המרכזיים ונבחן את יתרונותיהם וחסרונותיהם בסביבה הנוכחית:

מסלול הפריים

יתרונות: גמישות מוחלטת לפירעון מוקדם ללא קנסות יציאה. זהו המסלול היחיד שיאפשר לכם ליהנות באופן מיידי ומלא מהורדות ריבית בנק ישראל העתידיות.

חסרונות: החזר חודשי התחלתי גבוה מאוד. חוסר ודאות מוחלט לגבי גובה ההחזר העתידי, התלוי לחלוטין במדיניות המוניטרית של בנק ישראל.

ריבית קבועה לא צמודה (קל"צ)

יתרונות: ודאות מוחלטת ויציבות. ההחזר החודשי קבוע לאורך כל חיי המסלול. הגנה מלאה מפני עליית ריבית ומפני אינפלציה. זהו "עוגן הביטחון" של התמהיל.

חסרונות: הריבית המוצעת בו כיום גבוהה יחסית. במקרה של ירידת ריביות משמעותית במשק, פירעון מוקדם או מיחזור יהיו כרוכים בתשלום עמלת פירעון מוקדם (קנס יציאה), שעלולה להיות גבוהה.

ריבית משתנה כל X שנים, לא צמודה

יתרונות: פתרון ביניים. הריבית המוצעת בו לרוב נמוכה יותר מהקל"צ לאותה תקופה. הוא מציע תחנות יציאה קבועות (למשל, כל 5 שנים) ללא קנס, המאפשרות גמישות למיחזור אם תנאי השוק משתנים.

חסרונות: חשיפה לסיכון של עליית ריבית העוגן בנקודת השינוי. ההחזר החודשי אינו יציב לכל אורך חיי ההלוואה.

ריבית קבועה/משתנה צמודת מדד

ניתוח: בסביבה הכלכלית של 2025, רוב מוחלט של היועצים הפיננסיים, כפי שעולה ממקורות רבים, ממליצים להימנע או לצמצם למינימום האפשרי את החשיפה למסלולים אלו. הסיכון שהאינפלציה תמשיך להיות גבוהה מהיעד הופך את ההימור על מסלולים אלו למסוכן מדי. גם אם הריבית הנקובה נראית מפתה, שחיקת הקרן על ידי המדד עלולה להפוך אותם ליקרים ביותר בטווח הארוך.

אסטרטגיות מומלצות לבניית תמהיל משכנתא אופטימלי ב-2025

לאחר שהבנו את הסביבה הכלכלית ואת הסיכונים בכל מסלול, הגיע הזמן לדון באסטרטגיות מעשיות לבניית תמהיל חכם. המטרה היא לא למצוא "תמהיל קסם", אלא לבנות תמהיל מותאם אישית המפזר סיכונים בצורה נבונה.

עקרון העל: פיזור סיכונים מותאם אישית

הכלל החשוב ביותר, כפי שמדגישים כל המומחים, הוא שאין תמהיל אחד שמתאים לכולם. תמהיל אופטימלי חייב להיות מותאם אישית למאפייני הלווה:

- יכולת החזר חודשית: מהו ההחזר החודשי שתוכלו לעמוד בו בנוחות, ומהו ההחזר המקסימלי שתעמדו בו גם אם הריבית תעלה?

- אופק פיננסי: האם אתם צפויים לקבל סכומי כסף משמעותיים בעתיד (קרן השתלמות, ירושה, בונוס) שיאפשרו פירעון מוקדם של חלק מהמשכנתא?

- סבילות לסיכון: האם אתם אנשים ש"ישנים טוב בלילה" רק כשהכל קבוע וידוע, או שאתם מוכנים לקחת סיכון מסוים בתמורה לסיכוי לחיסכון עתידי?

- תכנון משפחתי ועתידי: האם מתוכננת הרחבת המשפחה? האם אתם מתכננים לגור בנכס שנים רבות או למכור אותו בעוד מספר שנים?

רק לאחר מענה כן על שאלות אלו, ניתן להתחיל לבנות את שלד התמהיל.

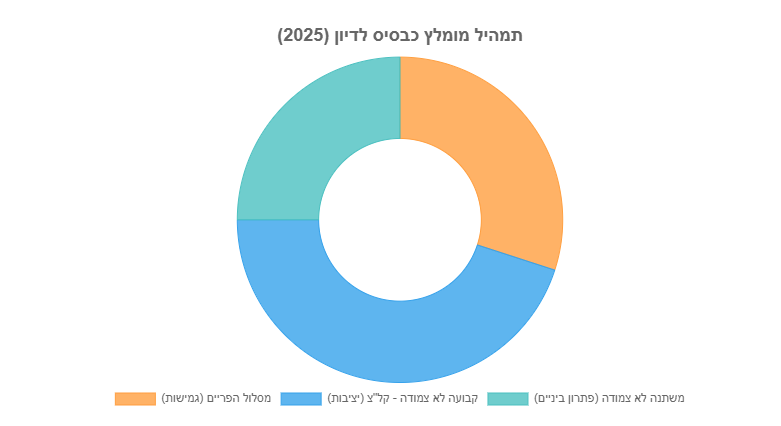

תמהיל משכנתא מומלץ כבסיס לדיון

בהתבסס על ניתוח המלצות של יועצי משכנתאות מובילים ופרסומים מקצועיים, ניתן לגבש שלד של תמהיל המהווה נקודת פתיחה טובה לדיון. תמהיל זה מאזן בין הצורך ביציבות לבין הרצון ליהנות מירידות ריבית עתידיות, תוך הימנעות כמעט מוחלטת ממסלולים צמודי מדד.

- כ-25%-30% במסלול הפריים: כפי שממליצים בSupermarker, חלק זה מאפשר ליהנות מירידות הריבית העתידיות ושומר על גמישות מירבית לפירעון. שיעור זה מאזן בין הפוטנציאל לחיסכון לבין הסיכון של החזר גבוה בטווח הקצר.

- כ-40%-50% במסלול קבועה לא צמודה (קל"צ): זהו עוגן היציבות של המשכנתא. הוא מבטיח שהחלק המשמעותי ביותר בהלוואה לא יושפע מתנודות בריבית או באינפלציה. מומלץ לשקול לפצל רכיב זה לשתי תקופות שונות (למשל, שליש מהמשכנתא לקל"צ ל-15 שנה, ושליש נוסף לקל"צ ל-25 שנה) כדי לייצר גמישות חלקית ולהתאים את ההחזר ליכולות המשתנות.

- כ-20%-30% במסלול משתנה לא צמודה (לרוב כל 5 שנים): זהו פתרון ביניים מצוין. הוא מציע ריבית נמוכה יותר מהקל"צ, אך עם תחנת יציאה קרובה יחסית (כל 5 שנים) המאפשרת למחזר את החלק הזה ללא קנס אם תנאי השוק ישתפרו משמעותית.

אסטרטגיות מתקדמות ושיקולים נוספים

מעבר לשלד הבסיסי, ישנם שיקולים נוספים שיכולים לחסוך כסף רב:

תכנון לפירעון מוקדם: אם אתם צופים קבלת סכום כסף משמעותי בעתיד (למשל, קרן השתלמות בעוד 6 שנים), חשוב לתכנן את התמהיל בהתאם. יש לרכז את הסכום הצפוי במסלולים הגמישים ביותר – פריים או משתנה לא צמודה שתחנת היציאה שלה קרובה למועד קבלת הכסף. כך תוכלו לסלק חלק מהחוב ללא קנסות יציאה.

התמודדות עם החזר חודשי גבוה: אם ההחזר החודשי בתמהיל האופטימלי עדיין גבוה מדי עבורכם, ניתן לשקול הארכת תקופת המשכנתא (למשל, מ-25 ל-30 שנה). פעולה זו תקטין את ההחזר החודשי, אך חשוב להבין את המשמעות: העלות הכוללת של המשכנתא (סך תשלומי הריבית) תהיה גבוהה יותר באופן משמעותי. זהו פתרון אפשרי לשיפור תזרים המזומנים, אך יש לו עלות.

חשיבות המיקוח על הריביות: בניית התמהיל היא רק השלב הראשון. השלב השני, והקריטי לא פחות, הוא ניהול משא ומתן אגרסיבי מול הבנקים על הריביות (או ליתר דיוק, על המרווחים מהעוגן) בכל אחד מהמסלולים. אל תסתפקו בהצעה הראשונה. השתמשו בטבלאות ריביות ממוצעות, כמו אלו שמפרסם בנק ישראל או אתרי השוואות כמו TheMarker Supermarker, ככלי מיקוח וכדי להבין אם ההצעה שקיבלתם תחרותית.

צעדים מעשיים וכלים שימושיים לנטילת משכנתא חכמה

תהליך נטילת משכנתא יכול להיראות מאיים, אך פירוקו לשלבים ברורים ושימוש בכלים הנכונים יכולים להפוך אותו למנוהל ויעיל.

תהליך קבלת ההחלטה – צעד אחר צעד

- אפיון צרכים ויכולות: לפני שאתם פונים לבנק, שבו עם עצמכם (ועם בן/בת הזוג) והגדירו במדויק את יכולת ההחזר החודשית הרצויה והמקסימלית שלכם. בנו תקציב משפחתי מפורט כדי להבין מהו הסכום הריאלי שתוכלו להקצות למשכנתא מדי חודש.

- קבלת אישור עקרוני: פנו ל-3-4 בנקים שונים ובקשו "אישור עקרוני למשכנתא". זהו מסמך ראשוני שאינו מחייב, אך הוא נותן לכם אינדיקציה לגבי הסכום שהבנק מוכן להלוות לכם ומהווה בסיס להשוואה ולהמשך התהליך.

- בניית תמהיל ראשוני: השתמשו במחשבוני משכנתא מקוונים כדי לבנות מספר תמהילים אלטרנטיביים. שחקו עם החלוקה בין המסלולים ועם תקופות ההלוואה, ובחנו כיצד כל שינוי משפיע על ההחזר החודשי, ההחזר המקסימלי הצפוי והעלות הכוללת של ההלוואה.

- מכרז ריביות: לאחר שבחרתם תמהיל שנראה לכם מתאים, חזרו לבנקים שנתנו לכם אישור עקרוני. הציגו להם את התמהיל המבוקש ובקשו הצעת ריביות מפורטת. אל תהססו להציג הצעה טובה יותר מבנק אחד לבנק אחר כדי לעודד תחרות ולשפר את התנאים.

- התייעצות עם איש מקצוע: במיוחד בסביבה מורכבת כמו זו של 2025, ליווי של יועץ משכנתאות אובייקטיבי יכול להיות השקעה משתלמת ביותר. יועץ טוב יסייע לכם לא רק בבניית התמהיל המדויק לצרכים שלכם, אלא גם בניהול המשא ומתן מול הבנקים, ויכול לחסוך לכם עשרות ומאות אלפי שקלים.

כלים מומלצים

האינטרנט מציע שפע של כלים שיכולים לסייע לכם בתהליך. הנה כמה מהם:

- מחשבוני משכנתא: אתרים כמו "משכנתאמן", וכן המחשבונים באתרי הבנקים (למשל, בנק ירושלים) מאפשרים לבצע סימולציות מורכבות ולהבין את השלכות כל בחירה.

- אתרי השוואת ריביות: כאמור, אתר בנק ישראל ואתרים מסחריים מספקים נתונים על ריביות ממוצעות, המשמשים כלי עזר חשוב למשא ומתן.

- מאגרי יועצים מומלצים: פלטפורמות כמו "מידרג" או מדורי המומלצים באתרים הכלכליים יכולים לסייע באיתור יועץ משכנתאות אמין ומקצועי באזורכם.

שאלות נפוצות (FAQ) על תמהיל משכנתא ב-2025

1. מהו תמהיל משכנתא מומלץ לשנת 2025?

אין תמהיל אחד שמתאים לכולם, אך תמהיל מומלץ כבסיס לדיון ב-2025 כולל פיזור סיכונים: כ-40-50% במסלול קבועה לא צמודה (קל"צ) ליציבות, כ-25-30% במסלול פריים לגמישות ופוטנציאל ליהנות מירידת ריבית, וכ-20-30% במסלול משתנה לא צמודה כפתרון ביניים. חשוב להימנע ככל האפשר ממסלולים צמודי מדד.

2. האם כדאי לקחת משכנתא צמודת מדד כשהאינפלציה גבוהה?

בדרך כלל לא. עם תחזית אינפלציה של 2.6% לשנת 2025, מסלולים צמודי מדד מהווים סיכון משמעותי. עליית המדד "מנפחת" את קרן ההלוואה ומייקרת את ההחזר החודשי ואת העלות הכוללת. רוב היועצים ממליצים להימנע ממסלולים אלו או לצמצם את חלקם למינימום.

3. מה ההבדל המרכזי בין ריבית פריים לקל"צ?

ריבית פריים: ריבית משתנה התלויה בריבית בנק ישראל. היא גמישה לפירעון ללא קנס, אך ההחזר החודשי בה אינו יציב ויכול לעלות או לרדת. קל"צ (קבועה לא צמודה): ריבית קבועה לכל אורך חיי ההלוואה. היא מספקת ודאות ויציבות מוחלטת בהחזר החודשי, אך פחות גמישה ועלולה לגרור קנסות יציאה במקרה של מיחזור.

4. מתי צפויה ריבית המשכנתא לרדת?

על פי תחזית בנק ישראל מיולי 2025, ריבית בנק ישראל צפויה לרדת באופן הדרגתי ולהגיע ל-3.75% רק ברבעון השני של 2026. המשמעות היא שהקלה משמעותית בהחזרי מסלול הפריים אינה צפויה בטווח המיידי, ויש להיערך להחזרים גבוהים לתקופה הקרובה.

5. איך אפשר להקטין את ההחזר החודשי ההתחלתי?

ניתן להקטין את ההחזר החודשי על ידי הארכת תקופת המשכנתא (למשל, מ-25 ל-30 שנה). חשוב לזכור שפעולה זו מייקרת את סך הריבית שתשולם לאורך חיי ההלוואה. דרך נוספת היא להגדיל את החלק של מסלולי הריבית המשתנה בתמהיל, אך זה מגדיל את הסיכון וחוסר הוודאות.

6. מה תפקידו של יועץ משכנתאות והאם כדאי להיעזר בו?

יועץ משכנתאות אובייקטיבי מסייע באפיון צרכים, בניית תמהיל מותאם אישית, ניהול משא ומתן מול הבנקים להשגת ריביות טובות יותר, וליווי בתהליך הבירוקרטי. בסביבה מורכבת כמו זו של 2025, עזרתו יכולה לחסוך עשרות ואף מאות אלפי שקלים ולהפוך את התהליך לפשוט יותר.

7. האם כדאי לבצע מיחזור משכנתא קיימת ב-2025?

תלוי בתנאי המשכנתא הקיימת. אם יש לכם משכנתא ישנה עם רכיב גדול צמוד למדד, או בריבית משתנה שעומדת להתעדכן כלפי מעלה, ייתכן שכדאי לבחון מיחזור. מנגד, אם יש לכם משכנתא ישנה עם ריבית קבועה נמוכה, מיחזור כנראה לא יהיה משתלם. יש לבדוק כל מקרה לגופו, תוך התחשבות בעמלות פירעון מוקדם.

8. מהן המגבלות של בנק ישראל על תמהיל המשכנתא?

המגבלה העיקרית כיום היא שלפחות שליש (1/3) מסכום המשכנתא חייב להיות במסלול ריבית קבועה (צמודה או לא צמודה). בנוסף, החלק של מסלול הפריים לא יכול לעלות על שני שליש (2/3) מסך ההלוואה.

9. מהו קנס יציאה (עמלת פירעון מוקדם) ואיך נמנעים ממנו?

קנס יציאה הוא עמלה שהבנק גובה אם אתם פורעים הלוואה במסלול ריבית קבועה לפני הזמן, והריבית הממוצעת בשוק נמוכה יותר מהריבית שבה התחייבתם. ניתן להימנע ממנו על ידי פירעון במסלולים גמישים (כמו פריים) או ב"תחנות יציאה" קבועות במסלולים המשתנים. תכנון נכון של התמהיל בהתאם לכספים עתידיים יכול למזער את הסיכון לקנס.

10. מה ההשפעה של ריבית הפריים הגבוהה (6.0%) על המשכנתא שלי?

ריבית פריים גבוהה מייקרת משמעותית את ההחזר החודשי בחלק המשכנתא שנלקח במסלול זה. היא הופכת את המסלול, שהיה בעבר זול ואטרקטיבי, ליקר יותר בטווח הקצר. לכן, יש לאזן את חלקו בתמהיל ולהיות מוכנים להחזר חודשי גבוה עד שהריבית תתחיל לרדת.

סיכום ומבט לעתיד

נטילת משכנתא בשנת 2025 היא מסע מורכב בסביבה כלכלית סוערת. ריבית גבוהה, אינפלציה עיקשת ושוק נדל"ן לא יציב מחייבים את הלווים לנקוט בגישה שקולה, זהירה ומחושבת יותר מאי פעם.

תובנות מרכזיות לדרך

- הימנעות מהצמדה: התובנה החשובה ביותר לתקופה זו היא הצורך להימנע ככל הניתן ממסלולים צמודי מדד. הסיכון שהאינפלציה תמשיך לשחוק את הקרן גבוה מדי.

- המפתח הוא פיזור סיכונים: התמהיל האופטימלי הוא תמהיל מאוזן המשלב בין מסלול הפריים (כ-30%) כדי לשמור על גמישות וליהנות מירידות ריבית עתידיות, מסלול קל"צ (כ-45%) כדי להבטיח יציבות וביטחון, ומסלול משתנה לא צמוד (כ-25%) כפתרון ביניים גמיש.

- אין קיצורי דרך: בניית תמהיל נכון דורשת מחקר, שימוש בכלים, והבנה עמוקה של הצרכים והיכולות האישיות שלכם.

- המיקוח קריטי: גם התמהיל הטוב ביותר לא יועיל אם לא תנהלו משא ומתן נחוש על הריביות מול הבנקים. כל עשירית אחוז חשובה ויכולה להיתרגם לחיסכון של אלפי שקלים.

ההמלצה הסופית והחשובה ביותר היא: אל תפעלו לבד. הסביבה הכלכלית מורכבת, ההחלטה הפיננסית כבדה, והפער בידע ביניכם לבין הבנקאים הוא עצום. השקיעו את הזמן הנדרש בלמידת הנושא, השתמשו בכלים הזמינים ברשת, ושקלו בכובד ראש לשכור את שירותיו של יועץ משכנתאות אובייקטיבי שילווה אתכם בתהליך. תכנון נכון, סבלנות ונחישות הם המפתח לצליחת אתגר המשכנתא של 2025, ולהבטחת עתידכם הכלכלי.