שוק הנדל"ן והמשכנתאות בישראל עומד בצומת דרכים משמעותי. לאחר תקופה ארוכה של עליות ריבית אגרסיביות שנועדו לרסן את האינפלציה, שנת 2025 מסתמנת כשנת מפנה, עם ציפיות גוברות לתחילתו של מחזור הורדות ריבית. שנת 2026 צפויה להיות השנה בה נרגיש את ההשפעות המלאות של שינוי המגמה, מה שעשוי לפתוח חלון הזדמנויות חדש עבור לווים פוטנציאליים ובעלי משכנתאות קיימות. ניתוח זה יבחן לעומק את הגורמים המאקרו-כלכליים בישראל ובעולם, ינתח את מצב שוק הנדל"ן המקומי ויספק תחזית והמלצות מעשיות לקראת השנים הבאות.

ניתוח הסביבה המאקרו-כלכלית: הגורמים המעצבים את שוק המשכנתאות

החלטות הריבית של בנק ישראל, ומכאן גם עלות המשכנתאות, אינן מתקבלות בחלל ריק. הן מושפעות ממארג מורכב של גורמים, ובראשם קצב האינפלציה, המדיניות המוניטרית העולמית והמצב הכלכלי-ביטחוני הייחודי לישראל.

אינפלציה בישראל: חזרה ליעד והתחזית לשנים הבאות

הגורם המרכזי שהוביל את בנק ישראל למחזור העלאות הריבית היה הזינוק באינפלציה. החדשות המעודדות הן שלאחר תקופה ממושכת, האינפלציה בישראל מראה סימני התמתנות ברורים. בחודש אוגוסט 2025, מדד המחירים לצרכן השנתי ירד ל-2.9%, וחזר לראשונה מאז יוני 2024 לתוך תחום היעד של בנק ישראל (1%-3%) . התמתנות זו נבעה, בין היתר, מהתייצבות מחירים עונתית והתחזקות השקל.

עם זאת, התחזיות לשנת 2025 כולה עדיין צופות אינפלציה ממוצעת של כ-3.0%, מעט מעל מרכז היעד . המבט קדימה, לשנת 2026, אופטימי יותר. תחזיות בנק ישראל וגופים נוספים צופות ירידה של האינפלציה לרמה של כ-2.2% . התייצבות האינפלציה בתוך היעד היא תנאי הכרחי, אם כי לא יחיד, להורדת ריבית על ידי הבנק המרכזי.

מדיניות ריבית בנק ישראל: ההמתנה להורדה הראשונה

נכון לסוף ספטמבר 2025, בנק ישראל הותיר את הריבית על רמתה הגבוהה של 4.5%, בפעם ה-14 ברציפות . הסיבה המרכזית לעמדה הניצית של הבנק היא אי-הוודאות הגיאופוליטית הגבוהה, הכוללת את מלחמת "חרבות ברזל" והמתיחות האזורית, כפי שבאה לידי ביטוי במבצע "אריה גועש" ביוני 2025. אירועים אלו משפיעים על הפעילות הכלכלית, שוק העבודה ופרמיית הסיכון של המדינה.

למרות הזהירות, התחזית המסתמנת היא שלקראת סוף 2025 או תחילת 2026, עם התייצבות האינפלציה והתבהרות מסוימת בזירה הביטחונית, בנק ישראל יחל במחזור הדרגתי של הורדות ריבית. על פי הערכות, הריבית צפויה לרדת לרמה של כ-3.75% עד הרבעון השלישי של 2026 . הורדת ריבית זו, גם אם תהיה מתונה, תאותת על שינוי כיוון ותשפיע באופן ישיר על ריביות הפריים, ובעקבותיהן על מסלולי המשכנתא המשתנים.

המגמה העולמית: הורדות ריבית באופק

בנק ישראל אינו פועל בבידוד. המדיניות המוניטרית של הבנקים המרכזיים הגדולים בעולם, ובראשם הפדרל ריזרב בארצות הברית (ה-Fed), מהווה שיקול משמעותי. בספטמבר 2025, ה-Fed ביצע את הורדת הריבית הראשונה שלו השנה, לרמה של 4.0%-4.25% . מהלך זה, יחד עם ציפיות להורדות נוספות בארה"ב ובאירופה, מסמן את תחילתו של שינוי מגמה עולמי ממדיניות מרסנת למדיניות מרחיבה יותר. כאשר הריביות בעולם יורדות, הדבר מקל על בנקים מרכזיים כמו בנק ישראל להוריד ריבית מבלי לחשוש מפיחות חד בשער המטבע המקומי.

שוק הנדל"ן בישראל: בין האטה להתאוששות

שוק הנדל"ן, המושפע ישירות מעלות הכסף, הגיב בעוצמה לעליית הריביות. כעת, עם הציפייה לשינוי כיוון, השוק מציג תמונה מורכבת של האטה לצד פוטנציאל להתאוששות.

מגמות מחירים ומכירות

הנתונים האחרונים מצביעים על תמונה מעורבת. מצד אחד, נרשמה ירידה במחירי הדירות בחודשים האחרונים של 2025, כאשר בחודשים מאי-יוני נרשמה הירידה החודשית החדה ביותר מאז ינואר 2024. כמו כן, היקף העסקאות צנח באופן משמעותי, כאשר ביוני 2025 נרשמה ירידה של 29% במספר הדירות שנמכרו לעומת השנה הקודמת . מצד שני, בראייה שנתית, המחירים עדיין גבוהים ב-2.5% לעומת התקופה המקבילה אשתקד. ההאטה מורגשת בעיקר באזורי הביקוש במרכז הארץ ובתל אביב, בעוד באזורים כמו חיפה והצפון נרשמו עליות מתונות.

היצע, ביקוש והשפעות כלכליות ייחודיות

הביקוש הבסיסי לדיור בישראל נותר חזק, مدفوع מגידול אוכלוסין וביקושים כבושים מתקופת הריבית הגבוהה. ההיצע, לעומת זאת, מתקשה להדביק את הקצב, במיוחד באזורים מרכזיים. במקביל, אירועים כלכליים ייחודיים צפויים להשפיע על השוק:

- עסקת Wiz-Google: רכישת חברת הסייבר הישראלית Wiz על ידי גוגל תמורת 32 מיליארד דולר, שצפויה להיסגר סופית ב-2026, תזרים למשק מיליארדי דולרים . הכנסות המדינה ממסים והמרת הדולרים לשקלים על ידי עובדי החברה צפויים לחזק את השקל, לתרום להתמתנות האינפלציה ולהגדיל את כוח הקנייה של רוכשים פוטנציאליים מההייטק.

- תשואות שכירות: עליית מחירי השכירות, במקביל להתמתנות מסוימת במחירי הרכישה, הובילה לעלייה בתשואות הגולמיות משכירות. ברבעון השלישי של 2025, התשואה הממוצעת עמדה על 3.38%, כאשר בירושלים נרשמה התשואה הגבוהה ביותר מבין הערים הגדולות (3.54%) . נתון זה עשוי למשוך משקיעים חזרה לשוק.

תחזית ריביות המשכנתא לשנת 2026

בהתבסס על ניתוח הסביבה המאקרו-כלכלית, ניתן להעריך כי שנת 2026 תתאפיין בירידה הדרגתית בריביות המשכנתא, הן במסלולים המשתנים והן במסלולים הקבועים.

ריביות קבועות ומשתנות: מה צפוי?

- מסלולים בריבית משתנה (צמודי פריים): מסלולים אלו יושפעו באופן ישיר ומיידי מהורדות ריבית בנק ישראל. כל הורדת ריבית של הבנק ב-0.25% תתורגם ישירות להוזלה של ריבית הפריים באותו שיעור, ותפחית את ההחזר החודשי לבעלי משכנתאות במסלול זה.

- מסלולים בריבית קבועה (צמודה ולא צמודה): ריביות אלו מושפעות מתחזיות אינפלציה ארוכות טווח ומתשואות אגרות החוב הממשלתיות. התייצבות האינפלציה והציפייה להורדות ריבית עתידיות צפויות להוביל לירידה בתשואות האג"ח, ובעקבות זאת להוזלה הדרגתית גם בריביות הקבועות המוצעות על ידי הבנקים.

ניתוח נתוני ריבית עדכניים (ספטמבר 2025)

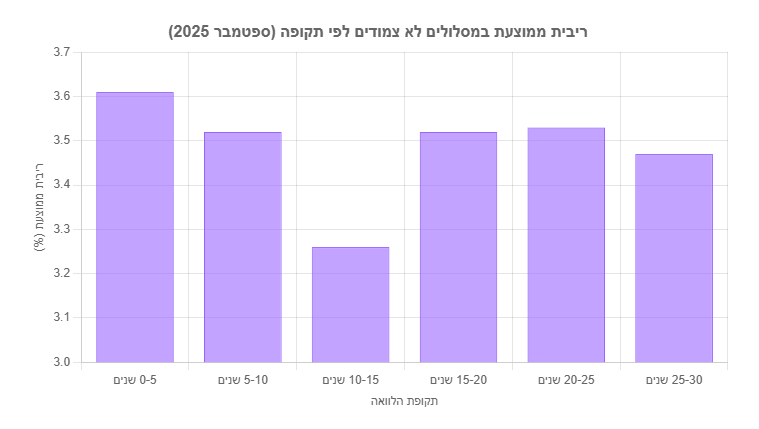

כדי להבין את נקודת הפתיחה לקראת 2026, חשוב לנתח את נתוני הריבית העדכניים. הנתונים שלהלן, מתוך מסמך שהועלה, מציגים את הריבית הממוצעת במסלולי משכנתא לא צמודים לתקופות שונות, נכון לספטמבר 2025.

מהתרשים ניתן לראות את הריביות הממוצעות הבאות:

- 0-5 שנים: כ-3.60%

- 5-10 שנים: כ-3.51%

- 10-15 שנים: כ-3.26%

- 15-20 שנים: כ-3.52%

- 20-25 שנים: כ-3.53%

- 25-30 שנים: כ-3.47%

ניתוח מעניין: ניתן להבחין בתופעה חריגה – הריבית לתקופה של 10-15 שנים (כ-3.26%) נמוכה משמעותית מהריביות לתקופות קצרות יותר וארוכות יותר. תופעה זו, המכונה לעיתים "היפוך עקום התשואות", יכולה להצביע על ציפיית השוק לירידת ריביות משמעותית בטווח הבינוני. כלומר, השוק "מגלם" במחיר הכסף היום את ההערכה שהריביות בעוד מספר שנים יהיו נמוכות יותר. נתון זה מחזק את התחזית כי אנו אכן נמצאים לקראת סופו של עידן הריביות הגבוהות.

המלצות והזדמנויות ללווים לקראת 2026

השינויים הצפויים בשוק פותחים הזדמנויות, אך דורשים תכנון נכון. להלן המלצות מפתח לקבוצות שונות של לווים:

לרוכשי דירה ראשונה

- אל תחכו לנפילת מחירים דרמטית: בעוד שהשוק חווה האטה, הביקוש הבסיסי החזק והיצע מוגבל צפויים למנוע ירידות מחירים חדות לאורך זמן. הורדת הריבית הצפויה ב-2026 עשויה אף להגביר מחדש את הביקושים ולהוביל לעליית מחירים. לכן, המתנה על הגדר עלולה להתברר כטעות.

- התמקדו בשיפור יכולת ההחזר: במקום לנסות לתזמן את השוק, התמקדו בבניית הון עצמי גבוה ככל האפשר ובחיזוק היציבות התעסוקתית. יכולת מיקוח טובה יותר מול הבנקים תושג באמצעות פרופיל פיננסי חזק.

- שקלו תמהיל גמיש: בתקופה של ציפייה לירידת ריבית, כדאי לשקול תמהיל משכנתא הכולל רכיב משמעותי של ריבית משתנה (פריים), שייהנה מהורדות הריבית העתידיות. ניתן לשלב זאת עם מסלול ריבית קבועה לא צמודה לתקופה בינונית כדי לקבע ריבית אטרקטיבית יחסית, כפי שמשתקף מהנתונים ל-10-15 שנים.

לבעלי משכנתאות קיימות (ממחזרים)

- הזמן למחזור מתקרב: אם לקחתם משכנתא בריביות גבוהות בשנים 2023-2025, שנת 2026 צפויה להיות חלון הזדמנויות מצוין למחזור. התחילו לעקוב אחר הצעות הבנקים כבר מסוף 2025.

- בדקו את תנאי היציאה: חשוב לבדוק מהי עמלת הפירעון המוקדם (קנס יציאה) במסלולים הקבועים שלכם. ככל שהריבית במשק תרד, הקנס עלול לגדול. ייתכן שכדאי יהיה למחזר גם אם קיים קנס, במידה והחיסכון העתידי עולה עליו.

- התייעצו עם איש מקצוע: מחזור משכנתא הוא מהלך פיננסי מורכב. התייעצות עם יועץ משכנתאות בלתי תלוי יכולה לחסוך עשרות ומאות אלפי שקלים על ידי בניית תמהיל נכון וניהול משא ומתן יעיל מול הבנקים.

סיכום: מבט אופטימי זהיר

שנת 2026 מסתמנת כשנת מפנה חיובית עבור שוק המשכנתאות בישראל. התמתנות האינפלציה, הן המקומית והן העולמית, סוללת את הדרך לתחילתו של מחזור הורדות ריבית על ידי בנק ישראל. מהלך זה צפוי להקל על הנטל הפיננסי של בעלי משכנתאות קיימות ולשפר את תנאי המימון לרוכשי דירות חדשים. עם זאת, חשוב לשמור על אופטימיות זהירה. אי-הוודאות הגיאופוליטית עדיין מהווה גורם סיכון משמעותי, ושוק הנדל"ן עצמו צפוי להישאר מאתגר עם רמות מחירים גבוהות.

ההצלחה בניווט בשוק המשתנה תהיה תלויה בתכנון פיננסי קפדני, הבנה של מגמות השוק וגמישות בקבלת החלטות. בין אם אתם רוכשי דירה ראשונה או בעלי משכנתא ותיקה, התקופה הקרובה דורשת מכם להיות עם היד על הדופק, לבחון את האפשרויות שלכם ולהיערך לנצל את חלון ההזדמנויות שעשוי להיפתח.

כתב ויתור: המידע המוצג בדף זה מבוסס על נתונים ומקורות מידע ציבוריים נכון לאוקטובר 2025, ונועד למטרות אינפורמטיביות בלבד. אין לראות בתוכן זה ייעוץ פיננסי, משפטי או ייעוץ משכנתאות אישי. התחזיות וההערכות עשויות להשתנות בהתאם להתפתחויות כלכליות וגיאופוליטיות. לפני קבלת החלטה פיננסית משמעותית, מומלץ בחום להיוועץ עם אנשי מקצוע מוסמכים.