תוכן עניינים

- מבוא: למה פגישה בבנק מרגישה כמו מבחן?

- פרק 1: שאלות הזהב שאתם חייבים לשאול את הבנקאי

- פרק 2: מעבר למילים – למה באמת צריך לשים לב בפגישה

- פרק 3: סכנות וטעויות נפוצות שכדאי להימנע מהן

- צ'ק ליסט מסכם: כל מה שצריך לפני, במהלך ואחרי הפגישה

- סיכום: הפכו את הבנק לשותף, לא ליריב

דמיינו את הסיטואציה: אתם יושבים מול בנקאי, ערימת ניירות מפרידה ביניכם, והאוויר מלא במונחים כמו "ריבית פריים", "לוח סילוקין" ו"הקצאת אשראי". זה מרגיש קצת כמו מבחן פתע, נכון? הלב דופק קצת יותר מהר, ואתם רק מקווים שתצאו משם עם התנאים הטובים ביותר, בלי "ליפול" באותיות הקטנות. אם התחושה הזו מוכרת לכם, אתם לא לבד.

פגישה עם בנקאי, בין אם מדובר בבקשת משכנתא, פתיחת חשבון עסקי או בחינת הלוואה, היא אירוע פיננסי משמעותי. הכנה נכונה יכולה לעשות את כל ההבדל בין עסקה מצוינת לעסקה שתתחרטו עליה. המדריך הזה נועד לתת לכם כלים פרקטיים כדי להגיע מוכנים, לשאול את השאלות הנכונות, ולנהל את הפגישה מתוך עמדת כוח וידע.

פרק 1: שאלות הזהב שאתם חייבים לשאול את הבנקאי

הכלל הראשון בפגישה בבנק הוא פשוט: אין דבר כזה "שאלה טיפשית". הידע שלכם הוא הכוח שלכם. ככל שתשאלו יותר, כך תבינו טוב יותר את התמונה המלאה ותוכלו לקבל החלטה מושכלת. הנה רשימת שאלות מנצחת, מחולקת לפי נושאים.

שאלות כלליות לכל פגישה

בין אם באתם לפתוח חשבון או לבקש הלוואה קטנה, השאלות האלה תמיד רלוונטיות:

- מהן כל העמלות הכרוכות בשירות המבוקש? בקשו פירוט מלא של עמלות פתיחת תיק, דמי ניהול חודשיים, עמלות על פעולות ספציפיות ועוד. הבנק מחויב לספק לכם את המידע הזה.

- האם יש הטבות או מבצעים מיוחדים שאני זכאי להם? לפעמים בנקים לא מציעים הטבות באופן יזום, אבל ישמחו לתת אותן אם רק תבקשו.

- מהם תנאי הריבית וכיצד היא מחושבת? (רלוונטי להלוואות וחסכונות) – האם היא קבועה, משתנה, צמודה למדד?

- תוכל לסכם לי בכתב את עיקרי ההצעה? סיכום כתוב מונע אי הבנות ומאפשר לכם לבחון את ההצעה בנחת בבית.

שאלות ספציפיות למשכנתא

לקיחת משכנתא היא אחת ההחלטות הפיננסיות הגדולות בחיינו. אל תהססו "לחפור" בפרטים:

- מהי הריבית האפקטיבית הכוללת? זהו המספר האמיתי שכולל את כל העלויות, לא רק את ריבית הבסיס.

- מה תמהיל המסלולים המומלץ עבורנו ולמה? בקשו הסבר על היתרונות והחסרונות של כל מסלול (פריים, קבועה, משתנה).

- מהם תנאי הפירעון המוקדם? שאלה קריטית אם תרצו למחזר את המשכנתא או למכור את הנכס בעתיד.

- האם קיימת אפשרות לדחיית תשלומים (גרייס) או הקפאה במקרה הצורך? גמישות יכולה להיות מצילת חיים בתקופות כלכליות מאתגרות.

- אילו ביטוחים נדרשים והאם אני חייב לרכוש אותם דרך הבנק? לרוב, ניתן למצוא ביטוחים זולים יותר מחוץ לבנק.

שאלות חיוניות לבעלי עסקים

בעלי עסקים, הבנק הוא שותף אסטרטגי. ודאו שהשותפות הזו מבוססת על תנאים ברורים.

- מהי מסגרת האשראי המוצעת ומה העלות שלה (ריבית חריגה)?

- מהן העמלות על פעולות עסקיות נפוצות? (למשל, הפקדת שיקים, העברות בנקאיות גדולות, טיפול באשראי דוקומנטרי).

- אילו פתרונות מימון נוספים קיימים לעסק שלי? (למשל, הלוואות בערבות מדינה, ניכיון חשבוניות). הקרן להלוואות בערבות מדינה היא אופציה שכדאי להכיר.

- האם יש יועץ עסקי מטעם הבנק שילווה אותי?

סיכום ביניים ושאלה למחשבה:

הכנת רשימת שאלות מראש היא הצעד הראשון להפוך את הפגישה מדיאלוג פסיבי לדיון פעיל שבו אתם מובילים. האם אתם יודעים מה הייתם שואלים בפגישה הבאה שלכם בבנק?

פרק 2: מעבר למילים – למה באמת צריך לשים לב בפגישה

הבנקאי אמר לכם שההצעה "מצוינת", אבל השטן, כמו תמיד, נמצא בפרטים הקטנים. שימו לב לשני תחומים מרכזיים: המסמכים שאתם מקבלים והעמלות שאתם משלמים.

המסמכים והאותיות הקטנות

כל הסכם הלוואה או חוזה לפתיחת חשבון הוא מסמך משפטי מחייב. אל תחתמו על שום דבר לפני שאתם מבינים אותו לחלוטין.

- קחו את המסמכים הביתה: בקשו לקבל טיוטה של חוזה ההלוואה או תנאי החשבון. קראו אותם בזמנכם הפנוי, בלי לחץ.

- חפשו סעיפים בעייתיים: שימו לב לסעיפים על "קנסות יציאה", "עמלות פירעון מוקדם", "ריבית פיגורים" ותנאים שמאפשרים לבנק לשנות את תנאי ההסכם באופן חד-צדדי.

- התייעצו אם צריך: אם מדובר בסכום כסף גדול (כמו במשכנתא), אל תהססו להתייעץ עם איש מקצוע חיצוני, כמו יועץ משכנתאות או עורך דין. החלטה ללא ייעוץ מקצועי היא טעות נפוצה.

עמלות גלויות ונסתרות: איפה הכסף שלכם מסתתר?

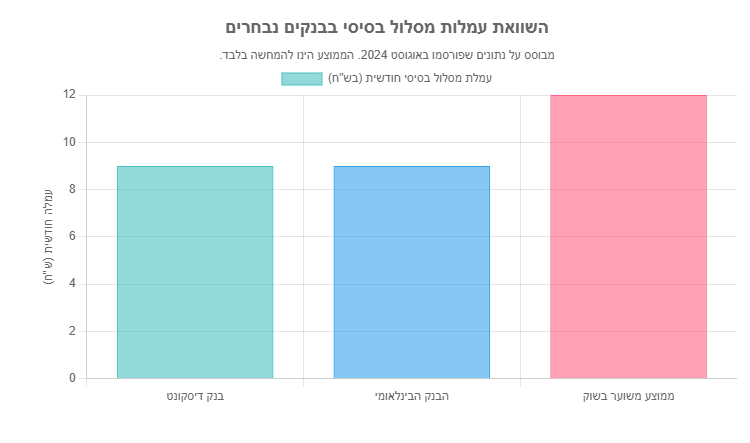

עמלות הן מקור הכנסה משמעותי לבנקים. חלקן ברורות, אך אחרות יכולות להסתתר. למשל, "עמלת הקצאת אשראי" היא עמלה חד-פעמית שנגבית על עצם אישור ההלוואה, ויכולה להגיע לאחוזים ניכרים מסכום ההלוואה. "דמי טיפול" או "עמלת פקיד" יכולים להצטבר לסכומים גדולים לאורך זמן.

הדרך הטובה ביותר להתמודד עם זה היא לדרוש שקיפות. בקשו "לוח סילוקין" שמפרט בדיוק כמה תשלמו כל חודש, ומה מתוך זה ריבית ומה קרן. השוו בין הצעות מבנקים שונים לא רק על בסיס הריבית, אלא גם על בסיס סך העמלות. מחקרים מראים שיש פערים משמעותיים בין הבנקים. למשל, במסלול עמלות בסיסי, ישנם בנקים הגובים עמלה נמוכה משמעותית מאחרים עבור אותה חבילת שירותים.

סיכום ביניים ושאלה למחשבה:

הבנת העלויות האמיתיות, כולל כל העמלות, היא המפתח להשוואה נכונה בין הצעות. האם בדקתם לאחרונה כמה עמלות אתם משלמים בחשבון שלכם?

פרק 3: סכנות וטעויות נפוצות שכדאי להימנע מהן

התנהלות נבונה מול הבנק היא לא רק לדעת מה לשאול, אלא גם ממה להיזהר. לחץ זמן, חוסר ידע או פשוט רצון "לגמור עם זה" עלולים להוביל לטעויות יקרות.

הטעות של יוסי: סיפור מקרה על חתימה פזיזה

יוסי, בעל עסק קטן, היה זקוק להלוואה דחופה להרחבת העסק. הוא הגיע לפגישה בבנק, והבנקאי הציג לו הצעה עם ריבית שנשמעה אטרקטיבית. מרוב לחץ, יוסי חתם על המסמכים במקום, בלי לקרוא את כל הסעיפים. חצי שנה לאחר מכן, הוא גילה שהריבית "האטרקטיבית" הייתה רק לתקופה ראשונית, ולאחר מכן היא קפצה משמעותית. בנוסף, הוא חויב ב"עמלת טיפול באשראי" גבוהה שלא היה מודע אליה. הטעות של יוסי עלתה לו אלפי שקלים. הבנק לא תמיד צודק, וחובת הבדיקה היא עליכם.

טעויות נפוצות נוספות שיש להימנע מהן:

- קבלת ההצעה הראשונה: תמיד השוו בין שני בנקים לפחות. התחרות בשוק יכולה לעבוד לטובתכם.

- התחייבות להחזר חודשי גבוה מדי: אל תתחייבו לסכום שלא תוכלו לעמוד בו בנוחות. איזון בין כדאיות כלכלית לאיכות חיים הוא המפתח.

- התעלמות מדירוג האשראי שלכם: דירוג אשראי גבוה יכול לשפר משמעותית את תנאי ההלוואה שתקבלו. בדקו אותו לפני הפגישה.

לא להתבייש לנהל משא ומתן

זכרו, הבנק הוא עסק, ואתם לקוחות. במקרים רבים, התנאים המוצעים לכם הם נקודת פתיחה למשא ומתן. הגיעו עם הצעות מתחרות מבנקים אחרים, הציגו את עצמכם כלקוחות רציניים ומסודרים, ובקשו לשפר את התנאים. גם הנחה קטנה בריבית או פטור מעמלה יכולים לחסוך לכם הרבה כסף לאורך זמן.

סיכום ביניים ושאלה למחשבה:

טעויות קורות, אבל אפשר ללמוד מהן. האם אי פעם הרגשתם ש"פספסתם" משהו בפגישה בנקאית? מה הייתם עושים אחרת היום?

צ'ק ליסט מסכם: כל מה שצריך לפני, במהלך ואחרי הפגישה

✅ לפני הפגישה

- הגדירו מטרה ברורה: מה בדיוק אתם רוצים להשיג? (למשל, הלוואה בסך X ש"ח).

- אספו מסמכים: תעודת זהות, 3 תלושי שכר אחרונים, דוחות כספיים (לעסקים), דפי חשבון.

- הכינו "שיעורי בית": בדקו הצעות מתחרות, קראו על המוצר המבוקש באתר הבנק.

- רשמו שאלות: הכינו רשימה של כל מה שלא ברור לכם.

🤔 במהלך הפגישה

- שאלו הכל: אל תצאו מהחדר עם סימני שאלה.

- הקשיבו היטב: שימו לב לפרטים, לא רק לכותרות.

- שמרו על מיקוד: אם הבנקאי מנסה למכור לכם מוצרים אחרים, החזירו את השיחה לנושא המרכזי.

- בקשו סיכום בכתב: אל תסתפקו בהבטחות בעל פה.

🚨 אחרי הפגישה

- קראו את המסמכים: עברו על כל סעיף בנחת.

- השוו להצעות אחרות: אל תקבלו החלטה פזיזה.

- אל תפחדו לחזור עם שאלות נוספות: זה הכסף שלכם.

- ודאו שהתנאים שקיבלתם תואמים למה שסוכם: בדקו את החיוב הראשון בקפידה.

סיכום: הפכו את הבנק לשותף, לא ליריב

פגישה בבנק לא צריכה להיות חוויה מאיימת. עם הכנה נכונה, גישה אסרטיבית ורצון ללמוד, אתם יכולים להפוך את המעמד להזדמנות אמיתית לשיפור מצבכם הפיננסי. זכרו שהבנקאי הוא איש מקצוע, אבל גם איש מכירות. האינטרס שלכם הוא לקבל את התנאים הטובים ביותר עבורכם, והדרך לשם עוברת דרך ידע, שקיפות וניהול משא ומתן.

השתמשו במדריך הזה כנקודת פתיחה, הגיעו מוכנים לפגישה הבאה שלכם, ותגלו שאתם יכולים להשיג הרבה יותר ממה שחשבתם. בהצלחה!