תוכן עניינים

- מבוא: אתם יושבים על אוצר נסתר במשכנתא שלכם

- תמונת מצב: שוק המשכנתאות בישראל 2025 (תמצית מנהלים)

- יסודות החיסכון: איך בונים תמהיל משכנתא מנצח ב-2025?

- תוכנית פעולה לחיסכון מקסימלי: המדריך המעשי

- ניהול חכם לטווח ארוך: כך תבטיחו שהחיסכון יימשך

- סיכום: הכוח לחסוך נמצא בידיים שלכם

מבוא: אתם יושבים על אוצר נסתר במשכנתא שלכם

אם יש לכם משכנתא, או שאתם עומדים לקחת אחת, רוב הסיכויים שאתם מעבירים לבנק, או עתידים להעביר, אלפי שקלים מיותרים בכל שנה. זו אינה הגזמה או טקטיקת הפחדה, אלא מציאות כלכלית מתועדת היטב. מומחים בשוק מעריכים כי משפחה ממוצעת עם משכנתא של מיליון שקלים יכולה לחסוך בין 50,000 ל-200,000 שקלים לאורך חיי ההלוואה באמצעות ניהול נכון. זהו אוצר נסתר, שקבור עמוק בתוך דפי החוזה שלכם עם הבנק.

"זוכרים את משפחת כהן מחיפה? הם התקשרו לבנק שלהם, אמרו בדיוק 47 מילים, והבנקאי הוריד להם את הריבית מ-4.8% ל-4.2%. חיסכון: 38,000 שקלים. זמן השיחה: 12 דקות."

שנת 2025 מציבה בפנינו פרדוקס מרתק. מצד אחד, הסביבה הכלכלית מאתגרת: ריבית בנק ישראל גבוהה ויציבה (4.5%), יוקר המחיה מכביד, והאינפלציה עדיין עיקשת. כל אלה הופכים את המשכנתא, ההוצאה הגדולה ביותר בחיי רוב משקי הבית, ליקרה ומעיקה מתמיד. אך מצד שני, מתחת לפני השטח מתחוללת מהפכה שקטה. רפורמות רגולטוריות, תחרות גוברת בין הבנקים, וכלים טכנולוגיים חדשניים יוצרים הזדמנויות חיסכון חסרות תקדים ומעבירים את הכוח מהבנק אל הצרכן הנבון.

השאלה המרכזית שמאמר זה יענה עליה היא: כיצד רותמים את המגמות החדשות בשוק כדי להפוך את ההוצאה הגדולה בחייכם למנוע חיסכון?

במדריך שלפניכם, נצא למסע מקיף אל תוך עולם המשכנתאות של 2025. נחשוף, צעד אחר צעד, את הסודות שהבנקים לא תמיד רוצים שתדעו. נספק לכם כלים פרקטיים, מבוססי נתונים וניתוח, שיאפשרו לכם לבנות תמהיל מנצח, לנהל משא ומתן יעיל, לזהות את חלון ההזדמנויות למיחזור, ובסופו של דבר – לחסוך עשרות ואף מאות אלפי שקלים. המדריך מיועד הן ללוקחי משכנתא חדשה, המעצבים את עתידם הפיננסי, והן לבעלי משכנתא קיימת, היושבים על פוטנציאל חיסכון אדיר שמחכה להתממש.

תמונת מצב: שוק המשכנתאות בישראל 2025 (תמצית מנהלים)

כדי להבין כיצד לחסוך, עלינו להבין תחילה את מגרש המשחקים. שוק המשכנתאות של 2025 הוא זירה מורכבת, המושפעת מכוחות מאקרו-כלכליים ומתמורות מבניות עמוקות. הכרת הכוחות הללו היא המפתח לגיבוש אסטרטגיה מנצחת.

הסביבה המאקרו-כלכלית: ריבית, אינפלציה ופרדוקס שוק הדיור

שלושה גורמים מרכזיים מעצבים את הסביבה הכלכלית שבה אנו פועלים:

- ריבית גבוהה ויציבה: לאורך מחציתה הראשונה של 2025, ועד להחלטת הריבית האחרונה באוקטובר, הותיר בנק ישראל את הריבית על רמה של 4.5%. כתוצאה מכך, ריבית הפריים, המשמשת בסיס למסלול הפופולרי במשכנתאות, עומדת על 6.0% (ריבית בנק ישראל + 1.5%). רמת ריבית זו, הגבוהה ביותר מזה שנים, מייקרת משמעותית את עלות הכסף ומשפיעה ישירות על גובה ההחזר החודשי של נוטלי משכנתאות חדשות ובעלי משכנתאות במסלולים משתנים.

- אינפלציה עיקשת: למרות מאמצי הבלימה, האינפלציה בישראל נותרה עיקשת. תחזית חטיבת המחקר של בנק ישראל מספטמבר 2025 צופה אינפלציה שנתית של 3.0% לשנת 2025, מעל הגבול העליון של יעד יציבות המחירים (1%-3%). אינפלציה גבוהה שוחקת את כוח הקנייה של הציבור, אך חשוב מכך בהקשר שלנו, היא הופכת את מסלולי המשכנתא צמודי-המדד למלכודת חוב מסוכנת, שבה קרן ההלוואה עלולה לתפוח גם כאשר אתם משלמים את ההחזר החודשי.

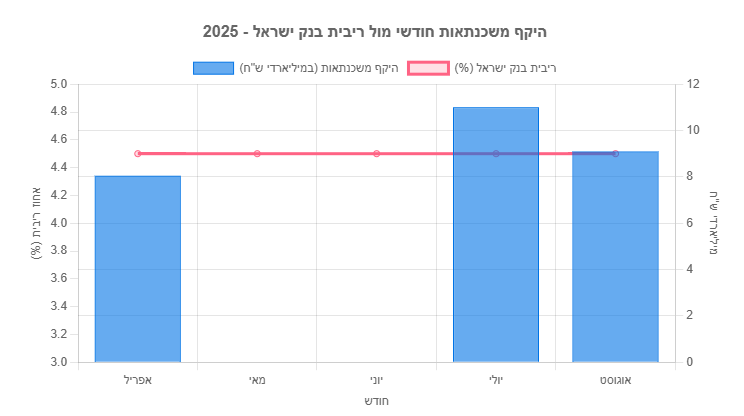

- פרדוקס שוק הדיור: על פניו, שוק המשכנתאות נראה שוקק חיים. במחצית הראשונה של 2025 ניטלו משכנתאות בהיקף של כ-50 מיליארד ש"ח, וחודשים כמו יולי ואוגוסט הציגו נתונים גבוהים של 11 ו-9.1 מיליארד ש"ח בהתאמה. אולם, ניתוח מעמיק מגלה כי נתונים אלו מטעים. הם אינם משקפים פעילות חדשה ערה, אלא בעיקר את סיומו של גל עסקאות ישנות שהבשילו כעת, לצד גל מיחזורים. בפועל, שוק הדירות החדשות נמצא בהאטה, עם ירידות חדות במכירות.

גרף 1: היקף נטילת משכנתאות חודשי (במיליארדי ש"ח) מול ריבית בנק ישראל, 2025. הגרף ממחיש את הפרדוקס: למרות הריבית הגבוהה והיציבה, היקפי המשכנתאות נותרו גבוהים, בעיקר עקב מימוש עסקאות עבר ומיחזורים.

המהפכה השקטה שמעניקה לכם כוח

בתוך הסביבה המורכבת הזו, מתרחשים שני תהליכים מהפכניים שמעצימים את כוחו של הצרכן:

- שקיפות ותחרות: בעבר, שוק המשכנתאות היה "קופסה שחורה". כיום, המצב שונה לחלוטין. רפורמות רגולטוריות שהוביל בנק ישראל מחייבות את הבנקים לשקיפות חסרת תקדים. בנק ישראל מפרסם באופן שוטף את הריבית הממוצעת שנגבתה בפועל בכל מסלול, מה שמאפשר לכם לדעת בדיוק מהי "ריבית השוק" ולהגיע למשא ומתן מצוידים בנתונים. שקיפות זו, יחד עם עידוד התחרות, הובילה לירידה במרווחי הבנקים ומעניקה לכם כוח מיקוח אדיר.

- העצמה טכנולוגית: כניסתן של טכנולוגיות דיגיטליות ובינה מלאכותית (AI) משנה את כללי המשחק. פלטפורמות מקוונות מאפשרות להשוות הצעות בזמן אמת, ומערכות מבוססות AI יכולות לנתח מאות תמהילים ותסריטים כלכליים בלחיצת כפתור. הטכנולוגיה מאפשרת לכם לבנות תסריטים מותאמים אישית, לזהות סיכונים פיננסיים ולמצוא את המבנה האופטימלי עבורכם, ובכך הופכת את תהליך קבלת ההחלטות למדויק ומבוסס נתונים מאי פעם.

השילוב של סביבה כלכלית מאתגרת עם מהפכת השקיפות והטכנולוגיה יוצר חלון הזדמנויות ייחודי. מי שישכיל להבין את הכללים החדשים ולהשתמש בכלים העומדים לרשותו, יוכל להפוך את האתגר להזדמנות חיסכון משמעותית.

יסודות החיסכון: איך בונים תמהיל משכנתא מנצח ב-2025?

החיסכון הגדול ביותר במשכנתא לא מתחיל במשא ומתן על הריבית, אלא בשלב מוקדם הרבה יותר: בניית תמהיל המשכנתא. התמהיל הוא למעשה "השלד" של ההלוואה שלכם – שילוב של מסלולים שונים שקובע את רמת הסיכון, הגמישות והעלות הכוללת. כפי שמדגישים מומחים בתחום, תמהיל גרוע עם ריביות טובות תמיד יהיה יקר יותר מתמהיל טוב עם ריביות ממוצעות.

הכרת הכלים: מסלולי המשכנתא העיקריים

כדי לבנות תמהיל נכון, חובה להכיר את אבני הבניין – מסלולי הריבית השונים. הנה סקירה של המסלולים המרכזיים והרלוונטיות שלהם לשנת 2025, בהתבסס על הגדרות כלליות וניתוח המצב הנוכחי:

| מסלול | מאפיינים עיקריים | יתרונות ב-2025 | חסרונות / סיכונים ב-2025 |

|---|---|---|---|

| ריבית פריים | ריבית משתנה המבוססת על ריבית בנק ישראל (+1.5%). אינה צמודה למדד. | גמישות מוחלטת (אין קנסות יציאה), ריבית נמוכה יחסית למסלולים אחרים, ופוטנציאל ליהנות מירידות ריבית עתידיות. | חשוף במלואו לעליית ריבית בנק ישראל. ההחזר החודשי עלול להשתנות. מוגבל על ידי בנק ישראל (עד שני שליש מהמשכנתא). |

| ריבית קבועה לא צמודה (קל"צ) | הריבית וההחזר החודשי קבועים וידועים מראש לכל אורך חיי ההלוואה. אינה צמודה למדד. | העוגן של התמהיל. מספק ודאות וביטחון מוחלטים מפני עליות ריבית ואינפלציה. "שקט נפשי". | הריבית ההתחלתית היא הגבוהה ביותר מבין המסלולים. קיימת עמלת פירעון מוקדם משמעותית אם תרצו למחזר בתקופה של ירידת ריביות. |

| ריבית משתנה לא צמודה (מל"צ) | הריבית מתעדכנת כל תקופה קבועה (למשל, 5 שנים) על בסיס עוגן. אינה צמודה למדד. | פשרה טובה בין הפריים לקל"צ. ריבית נמוכה יותר מהקל"צ, עם תחנות יציאה ללא קנס המאפשרות גמישות למיחזור עתידי. | קיים סיכון לעליית ריבית בנקודות העדכון. רמת הוודאות נמוכה יותר מהקל"צ. |

| מסלולים צמודי מדד (קבועה/משתנה) | הריבית יכולה להיות קבועה או משתנה, אך קרן ההלוואה צמודה למדד המחירים לצרכן. | הריבית המוצעת נמוכה יותר נומינלית, מה שיוצר אשליה של החזר חודשי נמוך בתחילת הדרך. | סיכון גבוה מאוד בסביבת האינפלציה של 2025. עליית המדד "אוכלת" את התשלומים וגורמת לקרן ההלוואה לתפוח. הציבור מצביע ברגליים. |

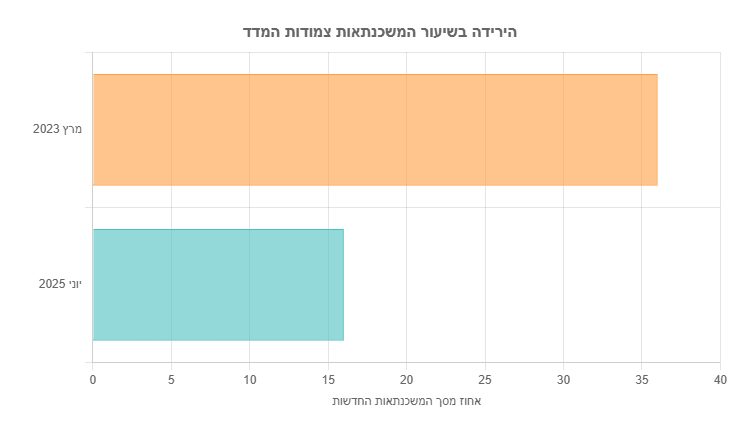

הבריחה של הציבור ממסלולים צמודי מדד היא אחת המגמות הבולטות ביותר בשוק. נתונים מראים כי שיעור האשראי הצמוד למדד במשכנתאות חדשות צנח מ-36% במרץ 2023 ל-16% בלבד ביוני 2025. זוהי הוכחה ניצחת לכך שהציבור מבין את הסכנה הגלומה בהצמדה בתקופה אינפלציונית.

גרף 2: ירידת שיעור המשכנתאות צמודות המדד (מתוך סך המשכנתאות החדשות). הנתונים מדגימים את המגמה הברורה של "בריחה" ממסלולים מסוכנים בסביבה אינפלציונית.

תמהיל מומלץ כבסיס ל-2025 (על פי המומחים)

בהתחשב בתנאי השוק, מומחים מובילים כמו "משכנתאמן" ו-"Supermarker" מציעים תמהילים המבוססים על עיקרון של פיזור סיכונים, תוך הימנעות כמעט מוחלטת ממסלולים צמודי מדד. הנה סינתזה של המלצותיהם לתמהיל בסיס, שיכול לשמש נקודת פתיחה לדיון:

- 25%-33% במסלול פריים: חלק זה של המשכנתא נועד להיות גמיש. הוא יאפשר לכם ליהנות מירידות ריבית עתידיות, שצפויות להגיע בהדרגה, וכן לפרוע חלק מההלוואה ללא קנסות אם יזדמן לכם סכום כסף פנוי.

- 40%-50% בריבית קבועה לא צמודה (קל"צ): זהו "עוגן היציבות" שלכם. החלק הגדול ביותר של המשכנתא יהיה מוגן לחלוטין מתנודות בריבית ובאינפלציה. הוא מספק ודאות ושקט נפשי, גם אם במחיר של ריבית התחלתית גבוהה יותר.

- היתרה (כ-20%-30%) בריבית משתנה לא צמודה (מל"צ): חלק זה מהווה פשרה חכמה. הוא מציע ריבית נמוכה יותר מהקל"צ, אך עדיין מגן עליכם מפני אינפלציה. תחנות היציאה הקבועות (למשל, כל 5 שנים) מאפשרות גמישות למיחזור עתידי, אם תנאי השוק ישתפרו משמעותית.

הדגשה קריטית: אין פתרון קסם אחיד

חשוב להדגיש, כפי שעושה כל מומחה בתחום: התמהיל המומלץ הוא נקודת מוצא כללית בלבד, ואין להעתיק אותו באופן אוטומטי. תמהיל משכנתא הוא כמו חליפה שתופרים לפי מידה. הוא חייב להיות מותאם אישית למצבכם הפיננסי (הכנסות, הוצאות, הון עצמי), לתכניות העתידיות שלכם (הרחבת המשפחה, החלפת עבודה), ובעיקר – לרמת הסיכון שאתם מסוגלים ומוכנים לקחת. השקעת הזמן בבניית תמהיל אישי, לבד או בעזרת איש מקצוע, היא ההשקעה המשתלמת ביותר שתעשו.

תוכנית פעולה לחיסכון מקסימלי: המדריך המעשי

אחרי שהבנו את תנאי השוק ובנינו שלד של תמהיל רצוי, הגיע הזמן לעבור לשלב המעשי – שלב המשא ומתן והאופטימיזציה. זהו לב המדריך, המקום שבו תיאוריה הופכת לכסף אמיתי בחשבון הבנק שלכם. נחלק את תוכנית הפעולה לשלושה חלקים: ללוקחי משכנתא חדשה, לבעלי משכנתא קיימת, ולאסטרטגיות חיסכון מהירות לכולם.

ללוקחי משכנתא חדשה: אמנות המשא ומתן ("מכרז ריביות")

התפיסה הרווחת, המושרשת עמוק בתרבות הישראלית, היא שהבנק "עושה לנו טובה" כשהוא מאשר משכנתא. זוהי טעות יסודית. בשנת 2025, אתם הלקוחות נמצאים בעמדת כוח. הבנקים מתחרים עליכם, ותהליך "מכרז הריביות" הוא הדרך שלכם למקסם את הכוח הזה. התהליך מורכב משלושה שלבים:

שלב 1: הכנת שיעורי בית

לעולם אל תגיעו לפגישה בבנק לא מוכנים. מי שמגיע בלי להכיר את המושגים, משלם יותר. לפני שאתם דורכים בבנק, ודאו שאתם:

- מכירים את המסלולים: הבינו את ההבדלים בין פריים, קל"צ, ומל"צ.

- בודקים את ריביות השוק: היכנסו לאתר בנק ישראל ובדקו את טבלאות הריבית הממוצעת העדכניות. זהו ה"מחירון" שלכם.

- מגדירים תמהיל רצוי: החליטו על חלוקה רצויה בין המסלולים, בהתאם למה שלמדנו בפרק הקודם. זה מראה לבנקאי שאתם לקוחות רציניים שמבינים עניין.

שלב 2: איסוף הצעות ("אישור עקרוני")

הצעד הבא הוא לפנות ל-3 עד 4 בנקים לפחות ולקבל מכל אחד מהם "אישור עקרוני". אל תחששו לפנות גם לבנקים הקטנים יותר; לעיתים הם "רעבים" יותר לעסקים ומציעים תנאים תחרותיים. האישור העקרוני הוא למעשה הצעת מחיר רשמית מהבנק, המפרטת את הריביות המוצעות לכם בכל מסלול. זהו הבסיס האובייקטיבי להשוואה ולמשא ומתן.

שלב 3: ניהול המשא ומתן

עם האישורים העקרוניים ביד, מתחיל המשחק האמיתי. המטרה היא לגרום לבנקים להתחרות עליכם.

- שיטת "השולחן העגול": חזרו לבנקים שנתנו לכם הצעות פחות טובות. הציגו להם, בשקיפות, את ההצעה הטובה ביותר שקיבלתם מבנק מתחרה, ושאלו אותם בנימוס אם הם יכולים לשפר אותה. התהליך הזה יוצר תחרות בריאה שמורידה את הריביות.

- אסרטיביות וקור רוח: זכרו, אתם לא מבקשי נדבות. אתם לקוחות עם כוח קנייה. נהלו את המשא ומתן בקור רוח ובאסרטיביות. אם קיבלתם הצעה גרועה, אל תיקחו זאת אישית. זהו עסק, והמטרה שלכם היא להשיג את התנאים הטובים ביותר.

- הבינו מה משפיע על הריבית: הבנק קובע את הריבית לפי רמת הסיכון שהוא רואה בכם. הגורם המרכזי הוא אחוז המימון (LTV). ככל שההון העצמי שלכם גבוה יותר (ואחוז המימון נמוך יותר), הסיכון של הבנק קטן, והוא יציע לכם ריביות טובות יותר. לקוח עם 40% הון עצמי (60% מימון) יקבל תנאים טובים משמעותית מלקוח עם 25% הון עצמי (75% מימון).

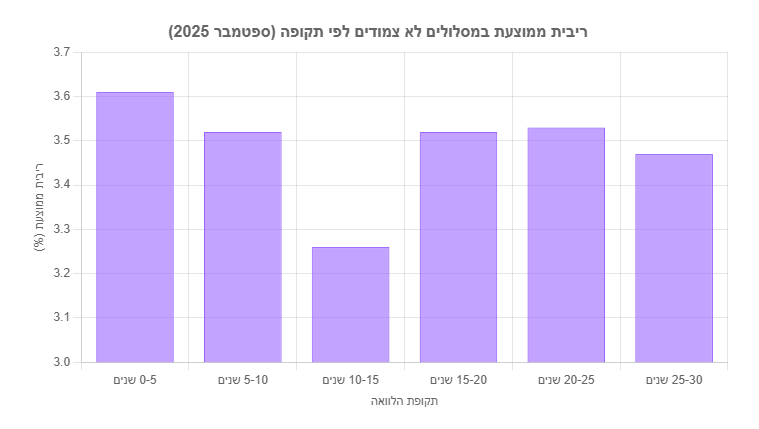

גרף 3: ריביות משכנתא ממוצעות במסלולים לא צמודים (ספטמבר 2025). השתמשו בנתונים אלו כבנצ'מרק במשא ומתן מול הבנקים. מקור: עיבוד נתוני בנק ישראל.

לבעלי משכנתא קיימת: הזדמנות הזהב של 2025 למיחזור

רבים שואלים: "למה למחזר משכנתא דווקא עכשיו, כשהריבית הכללית גבוהה?". זו שאלה מצוינת, והתשובה לה חושפת את אחת ההזדמנויות הגדולות ביותר בשוק הנוכחי. ישנן שתי סיבות מרכזיות שהופכות את 2025 לשנה מצוינת לבחינת מיחזור:

הסיבה הראשונה: בריחה מהאינפלציה

אם חלק משמעותי מהמשכנתא שלכם צמוד למדד, אתם נמצאים בסיכון ממשי. האינפלציה הגבוהה גורמת לכך שקרן ההלוואה שלכם תופחת, לעיתים אפילו יותר מהסכום שאתם משלמים.

"משפחה שלקחה משכנתא של מיליון שקלים לפני 3 שנים בריבית קבועה צמודה של 4%… גילתה לתדהמתה שלאחר 3 שנים של תשלומים נאמנים, יתרת החוב שלהם לבנק עלתה ל-1,005,747 ש"ח. כן, קראתם נכון – למרות ששילמו סך של 177,445 ש"ח במהלך התקופה, הם עדיין חייבים לבנק יותר ממה שלוו מלכתחילה!"

מיחזור מאפשר לכם להחליף את המסלולים צמודי המדד המסוכנים במסלולים לא צמודים (כמו קל"צ או מל"צ), ובכך לעצור את "דימום" הקרן ולייצר ודאות.

הסיבה השנייה (והסוד הגדול): קיבוע מרווחים נמוכים

זוהי הנקודה המתוחכמת והחשובה ביותר. הריבית שאתם משלמים מורכבת משני חלקים: ריבית העוגן (שנקבעת על ידי השוק ומשתנה) והמרווח (הרווח של הבנק, שהוא קבוע לאורך חיי ההלוואה). בזכות התחרות העזה, המרווחים שהבנקים גובים כיום נמוכים היסטורית. אם לקחתם משכנתא לפני מספר שנים, סביר להניח שהמרווח שלכם גבוה. מיחזור כיום מאפשר לכם "לנעול" מרווח נמוך. כך, גם אם ריבית העוגן עדיין גבוהה, כאשר היא תרד בעתיד, החיסכון שלכם יהיה כפול: גם תיהנו מירידת העוגן וגם מהמרווח הנמוך שקיבעתם היום. זהו מהלך אסטרטגי שמבטיח חיסכון עצום לטווח ארוך.

צ'קליסט: מתי כדאי לבדוק מיחזור?

אם עניתם "כן" על אחת מהשאלות הבאות, כדאי לכם לבדוק בדחיפות כדאיות מיחזור:

- האם לקחתם את המשכנתא לפני שנת 2023?

- האם מעל 25%-30% מהמשכנתא שלכם צמודה למדד?

- האם הכנסתכם הפנויה גדלה משמעותית מאז שלקחתם את ההלוואה?

- האם נותרו לכם יותר מ-7-8 שנים לסיום המשכנתא?

תהליך המיחזור בפועל: התהליך דומה ללקיחת משכנתא חדשה. יש להוציא "דוח יתרות לסילוק" מהבנק הקיים, לפנות למספר בנקים לקבלת הצעות למשכנתא חדשה, לחשב את הכדאיות (החיסכון הצפוי מול עלויות המיחזור, כמו עמלות פירעון מוקדם), ולבחור בהצעה המשתלמת ביותר.

אסטרטגיות "חיסכון בזק" (בלי מיחזור מלא)

לא תמיד חייבים לעבור תהליך מיחזור מלא כדי לחסוך. ישנן מספר פעולות פשוטות שיכולות לחסוך לכם הרבה כסף, לפעמים תוך דקות:

- "שיחת הטלפון": זהו הצעד הפשוט והיעיל ביותר. התקשרו למוקד המשכנתאות של הבנק שלכם. אמרו להם שבדקתם הצעות למיחזור בבנקים אחרים וקיבלתם תנאים טובים יותר (גם אם עדיין לא עשיתם זאת במלואו). בקשו מהם לבדוק אם הם יכולים לשפר את הריביות שלכם כדי להשאיר אתכם כלקוחות. תתפלאו כמה פעמים זה עובד. שיפור קטן בריבית יכול להיות שווה עשרות אלפי שקלים.

- פירעון מוקדם אסטרטגי: קיבלתם בונוס? נפתחה קרן השתלמות? במקום להשקיע את הכסף באפיק לא בטוח, שקלו להשתמש בו לפירעון חלקי של המשכנתא. חשוב לא לפרוע סתם, אלא להפנות את הכסף באופן ממוקד למסלולים ה"רעים" והיקרים ביותר בתמהיל שלכם – לרוב, אלו יהיו המסלולים צמודי המדד או המסלולים עם הריבית הגבוהה ביותר.

- איחוד הלוואות: אם יש לכם הלוואות צרכניות יקרות (לרכב, לכיסוי המינוס) בריביות גבוהות, תוכלו לבדוק אפשרות של "הגדלת" המשכנתא הקיימת (בכפוף לאישור הבנק ואחוז המימון) כדי לסגור את אותן הלוואות. ריבית המשכנתא כמעט תמיד תהיה נמוכה משמעותית מריבית על הלוואה צרכנית, ומהלך כזה יכול להקטין את ההחזר החודשי הכולל שלכם במאות ואף אלפי שקלים.

נקודות מפתח: תוכנית הפעולה לחיסכון

- ללוקחים חדשה: אל תהיו פסיביים. בצעו "מכרז ריביות" מסודר בין 3-4 בנקים. הכוח בידיים שלכם.

- לבעלי קיימת: 2025 היא שנת הזדמנות למיחזור, לא בגלל הריבית הנמוכה, אלא בגלל המרווחים הנמוכים והצורך לברוח מהאינפלציה.

- חיסכון מהיר: שיחת טלפון לבנק, פירעון מוקדם של מסלולים יקרים, ואיחוד הלוואות הן אסטרטגיות יעילות שלא דורשות מיחזור מלא.

ניהול חכם לטווח ארוך: כך תבטיחו שהחיסכון יימשך

השגת תנאים טובים במשכנתא היא רק תחילת הדרך. משכנתא היא התחייבות דינמית לטווח ארוך, וניהול נכון שלה לאורך השנים יכול לייצר חיסכון נוסף ולהבטיח את יציבותכם הפיננסית. הגישה של "שגר ושכח" היא מתכון בטוח לתשלום עודף.

"טסט שנתי" למשכנתא: חובה ולא המלצה

בדיוק כפי שאתם לוקחים את הרכב לטיפול שנתי, כך עליכם לבצע "בדיקת בריאות" למשכנתא שלכם. פעם בשנה, הקדישו שעה כדי לבחון את המשכנתא שלכם ושאלו את עצמכם את השאלה הפשוטה: "אם הייתי לוקח את המשכנתא שלי היום, האם הייתי חותם על אותם תנאים בדיוק?". בדקו את הריביות שלכם מול הריביות הממוצעות שמפרסם בנק ישראל, בחנו את מצב האינפלציה, וחשבו אם חלו שינויים במצבכם הכלכלי. בדיקה קצרה זו יכולה לאותת לכם מתי הגיע הזמן לבצע אופטימיזציה או לבחון מיחזור.

כוחו של ההון העצמי

אחד הגורמים המשפיעים ביותר על תנאי המשכנתא שלכם הוא אחוז המימון. ככל שההון העצמי שתביאו לעסקה גבוה יותר, כך תצטרכו הלוואה קטנה יותר, אחוז המימון ירד, והבנק יראה בכם לקוחות פחות מסוכנים. התוצאה הישירה היא ריביות טובות יותר וחיסכון עצום. לדוגמה, מעבר ממדרגת מימון של 75% (הון עצמי של 25%) למדרגת מימון של 60% (הון עצמי של 40%) יכול להפחית את הריבית באופן משמעותי ולחסוך לכם עשרות אלפי שקלים. לכן, לפני רכישת דירה, כדאי לעשות כל מאמץ להגדיל את ההון העצמי, בין אם באמצעות תוכנית חיסכון ייעודית או עזרה מההורים.

חיסכון בהוצאות נלוות

החיסכון לא מסתכם בריבית בלבד. כל משכנתא מלווה בשתי פוליסות ביטוח חובה: ביטוח חיים וביטוח מבנה. רבים נוטים לקבל את הצעת הביטוח של הבנק באופן אוטומטי, אך זו טעות. אתם רשאים לרכוש את הביטוחים מכל חברת ביטוח שתבחרו. ביצוע סקר שוק והשוואת מחירים לביטוח משכנתא יכול לחסוך לכם מאות שקלים בשנה, שמצטברים לאלפי שקלים לאורך חיי ההלוואה.

מתי כדאי להיעזר ביועץ משכנתאות?

בעוד שמדריך זה מספק כלים רבים לניהול עצמאי, ישנם מצבים שבהם פנייה ליועץ משכנתאות מקצועי היא החלטה נבונה. יועץ טוב מביא עמו ידע מעמיק על המערכת, היכרות עם הנהלים הפנימיים של הבנקים השונים, וכוח מיקוח הנובע מהיקף הפעילות שלו. יועץ יכול לסייע במקרים מורכבים (למשל, לבעלי הכנסות לא סדירות), לחסוך לכם זמן יקר בתהליך הבירוקרטי, ולעיתים קרובות להשיג תנאים טובים יותר מאלו שהייתם משיגים לבד. העלות של הייעוץ מתקזזת בדרך כלל במהירות עם החיסכון שנוצר.

סיכום: הכוח לחסוך נמצא בידיים שלכם

שנת 2025 היא שנת מבחן והזדמנות עבור כל בעל משכנתא בישראל. הסביבה הכלכלית המאתגרת, עם ריבית גבוהה ואינפלציה עיקשת, מחייבת אותנו להיות חכמים ופרואקטיביים יותר מאי פעם. אך דווקא מתוך אתגר זה, צומחת הזדמנות אדירה. מהפכת השקיפות, התחרות הגוברת והכלים הטכנולוגיים החדשים העבירו את הכוח מהבנקים אליכם, הצרכנים.

למדנו שהחיסכון הגדול מתחיל בבניית תמהיל נכון, המותאם אישית ומבוסס על פיזור סיכונים תוך הימנעות ממלכודות ההצמדה. הוא ממשיך במשא ומתן אגרסיבי וחכם, המבוסס על נתונים והשוואת הצעות, ומגיע לשיאו בבחינה אסטרטגית של מיחזור – לאו דווקא כדי לרדוף אחרי ריבית נמוכה יותר, אלא כדי לנעול מרווחים נמוכים ולברוח מהאינפלציה.

המסר החשוב ביותר של מדריך זה הוא פשוט: אל תהיו פסיביים. המשכנתא שלכם אינה גזירת גורל חתומה באבן. היא חוזה פיננסי דינמי שניתן וצריך לנהל ולשפר. אתם יושבים על אוצר, והכלים לחשיפתו נמצאים בהישג ידכם.

קריאה לפעולה: אל תחכו שהבנק יתקשר. הצעד הראשון שלכם מתחיל עכשיו. היכנסו לאתר הבנק שלכם, הורידו דוח יתרות עדכני של המשכנתא, ובחנו אותו מול העקרונות והאסטרטגיות שלמדתם במדריך זה. ייתכן מאוד שאתם נמצאים במרחק של שיחת טלפון אחת, או פגישת ייעוץ קצרה, מחיסכון של עשרות ואף מאות אלפי שקלים. הכוח לחסוך נמצא בידיים שלכם.