תוכן עניינים

- מבוא: החלום על נכס בישראל והאתגר הגלובלי

- תנאי הבסיס: מה שונה במשכנתא לתושב חוץ?

- הוכחת יציבות פיננסית מרחוק: לב ליבו של התהליך

- מדריך מעשי: קבלת משכנתא מרחוק צעד אחר צעד

- נספח א': רשימת מסמכים חיוניים

- בניית צוות מנצח: אנשי המקצוע שהם המפתח להצלחה

- שאלות נפוצות (FAQ) ומדריך למניעת טעויות

מבוא: החלום על נכס בישראל והאתגר הגלובלי

רכישת נכס בישראל היא חלום עבור יהודים ותושבי חוץ רבים ברחבי העולם. בין אם מדובר בחיבור אידיאולוגי עמוק, הזדמנות השקעה אטרקטיבית בשוק נדל"ן יציב, או הכנת "תעודת ביטוח" לעתיד על רקע שינויים גיאופוליטיים ועלייה בתופעות אנטישמיות, הביקוש לנדל"ן ישראלי מצד תושבי חוץ נמצא במגמת עלייה מתמדת. דיווחים מהשנים האחרונות מצביעים על זינוק משמעותי בנטילת משכנתאות על ידי יהודים מחו"ל, מגמה המעידה על אמון גובר בכלכלה הישראלית ועל הרצון להכות שורשים, גם אם כלכליים בלבד, בארץ.

עם זאת, המרחק הפיזי, פערי השפה, חוסר ההיכרות עם הבירוקרטיה המקומית והצורך לנווט מערכת בנקאית ומשפטית זרה, מציבים אתגר משמעותי. השאלה המרכזית המעסיקה רבים מהרוכשים הפוטנציאליים היא: האם ניתן לקחת משכנתא ולרכוש דירה בישראל מבלי להגיע פיזית לארץ?

התשובה הקצרה והמעודדת היא: כן, בהחלט.

הטכנולוגיה המודרנית, יחד עם התפתחות שירותים פיננסיים ומשפטיים ייעודיים, מאפשרים כיום להשלים את כל תהליך הרכישה והמימון מרחוק. התהליך אכן מורכב יותר מזה שעובר תושב ישראל, ודורש הכנה קפדנית, סבלנות והסתייעות באנשי מקצוע נכונים. אך הוא אפשרי לחלוטין. כפי שמציינים מומחים בתחום, תושב חוץ אינו חייב להגיע לישראל לקבלת המשכנתא, וניתן לנהל את כל ההליך באמצעות ייפוי כוח לנציג ישראלי.

מדריך מקיף זה נועד לספק לכם, תושבי החוץ, מפת דרכים ברורה ומפורטת. נפרק את התהליך לגורמים, נסביר כיצד להוכיח יציבות פיננסית מהמדינה בה אתם מתגוררים, נפרט את המסמכים הנדרשים, נדון באתגרים הצפויים ונציג מדריך מעשי, צעד אחר צעד, שיאפשר לכם לנווט את התהליך בביטחון, גם ממרחק אלפי קילומטרים, ולהפוך את החלום על בית בישראל למציאות.

תנאי הבסיס: מה שונה במשכנתא לתושב חוץ?

לפני שנצלול לתהליך המעשי, חיוני להבין את כללי המשחק הייחודיים החלים על תושבי חוץ. הבנקים בישראל, תחת פיקוחו של בנק ישראל, רואים בלווים אלו כלקוחות בעלי פרופיל סיכון שונה. הסיבה לכך נעוצה בקושי לאמת מידע פיננסי ממקורות זרים, בהיעדר היסטוריית אשראי מקומית, ובאתגרים משפטיים פוטנציאליים הכרוכים במימוש נכסים במקרה של אי-עמידה בתשלומים. השוני בסיכון מתבטא במספר הבדלים מהותיים בתנאי ההלוואה. הכרתם מראש תמנע הפתעות ותאפשר תכנון פיננסי נכון ומדויק.

מי מוגדר "תושב חוץ" על ידי הבנקים?

ההגדרה הבנקאית והמשפטית ל"תושב חוץ" אינה תמיד אינטואיטיבית, וחשוב להבין אותה במדויק. היא אינה מסתכמת רק בשאלת האזרחות.

- הגדרה כללית: על פי רוב, "תושב חוץ" בהקשר של משכנתאות הוא אדם שמרכז חייו נמצא מחוץ לגבולות ישראל. הבדיקה מתמקדת במקום המגורים הקבוע, מקור ההכנסות העיקרי, ומיקום נכסיו ומשפחתו. שני טיפוסים עיקריים עונים להגדרה זו:

- אזרח זר: יהודי (או אחר) בעל אזרחות זרה, המתגורר דרך קבע מחוץ לישראל ומקור הכנסותיו אינו בארץ.

- אזרח ישראלי: ישראלי שהעתיק את מרכז חייו למדינה זרה. גם אם הוא מחזיק בדרכון ובתעודת זהות ישראלית, אך בפועל חי ועובד בחו"ל, הבנקים יתייחסו אליו כאל תושב חוץ לענייני משכנתא.

- המשמעות: החזקת דרכון ישראלי כשלעצמה אינה מספיקה כדי לזכות בתנאי משכנתא של תושב ישראל. הבנק בוחן את המהות הכלכלית והאישית של חיי הלווה, ולא רק את הסטטוס הפורמלי.

ההבדל הקריטי: אחוז המימון

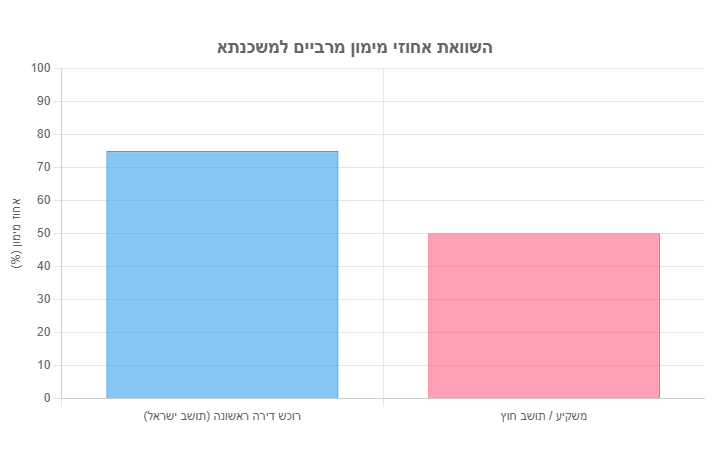

זהו ההבדל המשמעותי והבולט ביותר בין משכנתא לתושב חוץ לזו של תושב ישראל. אחוז המימון, או יחס ה-LTV (Loan-to-Value), קובע איזה חלק ממחיר הנכס הבנק מוכן לממן, וכמה הון עצמי על הרוכש להביא "מהבית".

- תושב חוץ: ברוב המוחלט של המקרים, הבנקים, בהתאם לרגולציה של בנק ישראל ומדיניות ניהול סיכונים פנימית, יאשרו מימון של עד 50% משווי הנכס. מגבלה זו נובעת מהחלטת בנק ישראל לצנן את שוק הנדל"ן ולהפחית את הסיכון למערכת הבנקאית.

- המשמעות הפרקטית: על הרוכש להגיע עם הון עצמי של לפחות 50% מערך הדירה, ובנוסף לכך לממן את כל ההוצאות הנלוות (מס רכישה, שכר טרחת עורך דין, דמי תיווך וכו'), שיכולות להסתכם באחוזים ניכרים נוספים ממחיר הנכס.

- לשם השוואה: רוכש דירה ראשונה (ויחידה) שהוא תושב ישראל יכול לקבל עד 75% מימון, ומשפר דיור יכול לקבל עד 70% מימון. הפער מדגיש את דרישת ההון העצמי הגבוהה משמעותית מתושבי חוץ.

ריביות ותמהיל המשכנתא

מעבר לאחוז המימון, קיימים הבדלים גם במבנה ההלוואה עצמה.

- ריביות: בשל הסיכון הגבוה יותר שהבנק נוטל על עצמו, הריביות המוצעות לתושבי חוץ עשויות להיות גבוהות יותר, במעט, מאלו המוצעות ללווים ישראלים בעלי פרופיל דומה. מומלץ מאוד לבצע השוואת הצעות בין מספר בנקים כדי למקסם את התנאים.

- תמהיל המשכנתא: כאן טמון יתרון ייחודי לתושבי חוץ. בעוד שלווים ישראלים מוגבלים בכך שלפחות שליש מהמשכנתא חייב להיות במסלול ריבית קבועה, וניתן לקחת עד שני שליש מההלוואה במסלול ריבית פריים, רגולציה זו אינה חלה במלואה על תושבי חוץ.

- היתרון הייחודי – מסלול צמוד מט"ח: תושבי חוץ זכאים לאפשרות שאינה פתוחה בפני ישראלים: הצמדת כל סכום המשכנתא למטבע חוץ (מט"ח). המסלולים הנפוצים הם דולר ארה"ב ($) ואירו (€), וישנם בנקים המאפשרים גם הצמדה לין יפני (¥). מסלול זה מהווה גידור סיכונים טבעי וחשוב עבור מי שהכנסותיו הן במט"ח. הוא מנטרל את החשיפה לתנודות בשער השקל מול המטבע בו הלווה משתכר, ובכך מייצב את ההחזר החודשי ביחס להכנסה.

הוכחת יציבות פיננסית מרחוק: לב ליבו של התהליך

זהו השלב החשוב, המורכב והמאתגר ביותר עבור תושב חוץ המבקש משכנתא. מכיוון שלבנק אין גישה ישירה ופשוטה להיסטוריית האשראי שלכם בישראל (כמו דוח נתוני אשראי של בנק ישראל), הוא דורש הוכחות מקיפות, מהימנות ומאומתות ליכולתכם הכלכלית. המטרה שלכם היא לצייר לבנק תמונה פיננסית מלאה, שקופה ואמינה, שתפצה על היעדר המידע המקומי ותשכנע אותו שאתם לווים יציבים ואחראיים.

פרספקטיבת הבנק: מדוע הבדיקה כה קפדנית?

כדי לנווט את התהליך בהצלחה, חשוב להבין את נקודת המבט של הבנק ואת הסיבות לדרישות המחמירות:

- הערכת סיכונים מוגברת: כאשר מדובר בתושב חוץ, רמת הסיכון של הבנק עולה. לבנק יש נגישות מוגבלת להון של הלווה שנמצא בחו"ל וקושי לאמת באופן עצמאי את כל המידע הפיננסי. הבנק צריך להעריך את יכולת ההחזר שלכם (כושר פירעון) ואת החוסן הפיננסי הכולל שלכם (הון עצמי, נכסים נוספים) על בסיס מסמכים חיצוניים בלבד.

- קושי במימוש ביטחונות: במקרה קיצון של אי-עמידה בתשלומים, מימוש הנכס בישראל הוא הליך סטנדרטי. עם זאת, הפעלת הליכים משפטיים נוספים או ניסיון לגבות חובות מול אדם המתגורר במדינה אחרת, תחת מערכת חוקים שונה, הוא הליך מורכב, יקר ומסורבל לאין שיעור.

- רגולציה למניעת הלבנת הון (AML/CFT): הבנקים בישראל, כמו בנקים בעולם המערבי, מחויבים על פי חוק ועל פי אמנות בינלאומיות (כגון FATCA ו-CRS) לבדוק בקפדנות את מקור הכספים המגיעים מחו"ל. חובה זו נועדה למנוע הלבנת הון ומימון טרור. לכן, תתבקשו לספק הסברים וראיות ברורות למקור ההון העצמי שלכם.

המסמכים הנדרשים: צ'קליסט מפורט

הכנת תיק מסמכים מסודר, מלא ומתורגם היא המפתח לצליחת שלב החיתום (underwriting) בבנק. איסוף המסמכים עשוי לקחת זמן, ולכן מומלץ להתחיל בו מוקדם ככל האפשר. הרשימה משתנה מעט בין בנק לבנק וממדינה למדינה, אך אלו הם המסמכים המרכזיים שתידרשו להציג:

1. מסמכי זיהוי:

- דרכון זר בתוקף: המסמך הבסיסי והחשוב ביותר. ודאו שהוא בתוקף לפחות לשנה קדימה.

- מסמך זיהוי רשמי נוסף: לרוב רישיון נהיגה או תעודה מזהה לאומית ממדינת התושבות שלכם.

- תעודת זהות ישראלית: אם קיימת, יש לצרף צילום שלה ושל הספח.

2. הוכחת הכנסות:

זהו החלק הקריטי ביותר להוכחת יכולת ההחזר שלכם. הבנק ירצה לראות הכנסה יציבה ועקבית לאורך זמן.

- לשכירים:

- דוחות מס רשמיים: דוחות שהוגשו לרשויות המס במדינתכם (למשל, טופס 1040 בארה"ב, P60 בבריטניה) מהשנתיים-שלוש האחרונות.

- תלושי שכר: תלושים מ-3 עד 6 החודשים האחרונים.

- מכתב מהמעסיק: מכתב רשמי על נייר חברה, המאשר את ותק העסקתכם, תפקידכם וגובה השכר השנתי.

- לעצמאים ובעלי עסקים:

- דוחות מס אישיים ועסקיים: דוחות מלאים מהשנתיים-שלוש האחרונות.

- אישור מרואה חשבון (CPA): אישור מרו"ח מוסמך במדינתכם המפרט את הכנסות העסק, הרווחים, וההכנסה הפנויה שלכם כבעלים.

3. הוכחת הון ונכסים (דוח עושר פיננסי):

הבנק רוצה לראות את התמונה הפיננסית המלאה שלכם, כולל נכסים והתחייבויות, כדי להעריך את חוסנכם הכלכלי.

- דפי חשבון בנק: דפי עו"ש מפורטים מ-3 עד 6 החודשים האחרונים, המציגים תנועות ויתרות. חשוב להראות את מקור ההון העצמי.

- ריכוז יתרות: דוחות עדכניים של תיקי השקעות, קרנות פנסיה, קופות גמל, וכל חיסכון אחר.

- הוכחת בעלות על נכסי נדל"ן: אם יש בבעלותכם נכסים נוספים (בארץ או בחו"ל), יש להציג נסחי רישום וחוזי שכירות אם הנכסים מושכרים.

- פירוט התחייבויות: דוח המפרט הלוואות קיימות, משכנתאות אחרות, ומסגרות אשראי.

4. מסמכים הקשורים לנכס הנרכש:

- חוזה רכישה: חוזה חתום עם המוכר. הבנק יבחן את פרטי העסקה, המחיר ולוח התשלומים.

- נסח טאבו: נסח רישום מקרקעין עדכני של הנכס, המעיד על זהות הבעלים ועל היעדר שעבודים או עיקולים קודמים.

נקודות מפתח: הוכחת יציבות פיננסית

- שקיפות מלאה: אל תסתירו מידע. הציגו תמונה מלאה של הכנסות, נכסים והתחייבויות.

- תיעוד הוא המלך: כל טענה פיננסית חייבת להיות מגובה במסמך רשמי.

- הסבירו את מקור הכסף: היו מוכנים להסביר ולהוכיח מהיכן הגיע ההון העצמי שלכם (חיסכון, ירושה, מכירת נכס וכו').

- סדר וארגון: הגישו לבנק תיק מסודר, מתורגם ומאורגן לפי קטגוריות. זה יוצר רושם מקצועי ומקל על עבודת הבנקאי.

השלב הבינלאומי: תרגום, אישור נוטריוני ואפוסטיל

מסמכים שהונפקו מחוץ לישראל אינם קבילים משפטית בישראל "כפי שהם". כדי להעניק להם תוקף רשמי, עליהם לעבור תהליך הכשרה בינלאומי. זהו שלב קריטי שלעיתים קרובות גורם לעיכובים, ולכן חשוב להכירו היטב.

- תרגום נוטריוני: כל מסמך שאינו כתוב בעברית או באנגלית חייב להיות מתורגם לעברית על ידי נוטריון מוסמך. הנוטריון מאשר את נאמנות התרגום למקור.

- אישור נוטריוני: חתימה על מסמכים מהותיים, ובראשם ייפוי הכוח, חייבת להיעשות בפני נוטריון. הנוטריון מאמת את זהות החותם ומאשר כי החתימה נעשתה מרצונו החופשי.

- חותמת אפוסטיל (Apostille): זוהי החוליה המקשרת בין המערכת המשפטית של מדינתכם לזו של ישראל. האפוסטיל היא תעודה רשמית המונפקת על ידי רשות מוסמכת במדינה (החתומה על אמנת האג), המאשרת כי המסמך הציבורי (כמו תעודת לידה) או האישור הנוטריוני הוא אותנטי ותקף. ללא חותמת אפוסטיל, הבנק ורשויות המדינה בישראל (כמו לשכת רישום המקרקעין) לא יקבלו את המסמכים הזרים.

- אלטרנטיבה: חתימה בקונסוליה הישראלית: אפשרות נוספת, ולעיתים פשוטה יותר, היא לחתום על ייפוי הכוח ועל תצהירים אחרים בפני הקונסול הישראלי במדינת מגוריכם. חתימת הקונסול מוכרת בישראל ואינה דורשת אפוסטיל.

מדריך מעשי: קבלת משכנתא מרחוק צעד אחר צעד

כעת, לאחר שהבנו את הדרישות וההבדלים, נפרט את התהליך האופרטיבי לקבלת משכנתא מרחוק. המפתח להצלחה הוא עבודה מסודרת, תכנון מוקדם וליווי של אנשי מקצוע מנוסים שיפעלו כנציגים שלכם בישראל. התהליך מחולק לארבעה שלבים מרכזיים.

שלב 1: הכנה – הערכת זכאות ואיסוף מסמכים ראשוני (צפי: 2-4 שבועות)

זהו שלב היסודות. הצלחה בו תקצר משמעותית את המשך הדרך.

- בדיקת היתכנות פיננסית: לפני שאתם יוצאים לדרך, ודאו שיש ברשותכם את ההון העצמי הנדרש. החישוב הוא: לפחות 50% ממחיר הנכס, ובנוסף כ-5% עד 10% נוספים לכיסוי הוצאות נלוות (מס רכישה, שכר טרחת עורך דין, דמי תיווך, עלויות תרגום ונוטריון וכו').

- גיוס אנשי מפתח:

- יועץ משכנתאות המתמחה בתושבי חוץ: זהו איש המקצוע החשוב ביותר שלכם בתהליך המימון. הוא מכיר את הדרישות הספציפיות של כל בנק, יודע כיצד "לארוז" את הבקשה שלכם בצורה שתתקבל בחיוב, ינהל עבורכם את המשא ומתן על הריביות ויחסוך לכם זמן יקר ובירוקרטיה.

- עורך דין מקרקעין ישראלי: חיוני שיהיה לכם ייצוג משפטי מקומי שיבדוק את הנכס, ינהל את המשא ומתן על חוזה הרכישה, יטפל בדיווחי המס וישמש כמיופה הכוח שלכם.

- פתיחת חשבון בנק בישראל: זהו תנאי הכרחי של הבנקים למשכנתאות, שכן מחשבון זה ישולמו החזרי המשכנתא החודשיים. ניתן לפתוח חשבון מרחוק באמצעות ייפוי כוח שתתנו לעורך הדין שלכם. בנקים רבים מציעים חשבונות ייעודיים לתושבי חוץ.

- הכנת תיק מסמכים ראשוני: התחילו לאסוף את כל המסמכים המפורטים בנספח א' למטה. סדר וארגון בשלב זה יקלו על כל הגורמים המעורבים.

שלב 2: הגשת הבקשה – אישור עקרוני וטיפול בניירת (צפי: 1-3 שבועות)

בשלב זה, הופכים את ההכנות לפעולה ממשית מול הבנקים.

- תרגום ואישורים בינלאומיים: שלחו את המסמכים הרלוונטיים (דוחות מס, אישורי הכנסה וכו') לתרגום נוטריוני ודאגו לקבל חותמת אפוסטיל במדינתכם על המסמכים הדורשים זאת (כמו ייפוי כוח).

- הגשת בקשה לאישור עקרוני (Pre-approval): יועץ המשכנתאות שלכם יגיש את הבקשה למספר בנקים במקביל, יחד עם המסמכים הראשוניים. האישור העקרוני הוא התחייבות ראשונית (שאינה סופית) של הבנק להעניק לכם משכנתא בסכום ובתנאים מסוימים. אישור זה, שתקף לרוב ל-24 ימים או יותר, נותן לכם "אור ירוק" להתקדם בבטחה לחתימה על חוזה הרכישה.

- חתימה על ייפוי כוח נוטריוני: זהו המסמך החשוב ביותר המאפשר את התהליך מרחוק. עליכם לחתום בפני נוטריון או בקונסוליה הישראלית על ייפוי כוח מקיף, המסמיך את עורך הדין או יועץ המשכנתאות שלכם לחתום בשמכם על כל מסמכי המשכנתא, לפתוח חשבון בנק, ולבצע כל פעולה נדרשת אחרת מול הבנק והרשויות בישראל.

שלב 3: אישור סופי וביטחונות (צפי: 2-4 שבועות)

לאחר קבלת אישור עקרוני וחתימה על חוזה רכישה, הבנק יפעל לאישור סופי של ההלוואה, בכפוף להמצאת ביטחונות.

- שמאות לנכס: הבנק ישלח שמאי מטעמו להעריך את שווי הנכס. חשוב לזכור: אחוז המימון (50%) ייגזר מהנמוך מבין שני ערכים: מחיר הנכס בחוזה הרכישה, או הערכת השמאי.

- חתימה על מסמכי ההלוואה: מיופה הכוח שלכם (עורך הדין/היועץ) יגיע פיזית לסניף הבנק בישראל ויחתום בשמכם על חוזה ההלוואה ועל כל יתר המסמכים הנדרשים.

- רישום ביטחונות: במקביל, עורך הדינכם יטפל ברישום הביטחונות לטובת הבנק:

- הערת אזהרה בטאבו: רישום הערה בלשכת רישום המקרקעין המציינת כי הנכס מיועד להשתעבד לטובת הבנק.

- רישום משכון: רישום הזכויות החוזיות שלכם בנכס אצל רשם המשכונות.

- ביטוח משכנתא: תתבקשו לרכוש פוליסת ביטוח משכנתא הכוללת ביטוח חיים (המכסה את יתרת ההלוואה במקרה פטירה) וביטוח מבנה (המכסה נזקים לנכס). ניתן להסדיר זאת מרחוק דרך סוכן ביטוח ישראלי.

שלב 4: קבלת הכסף והשלמת הרכישה (צפי: מספר ימים)

השלב האחרון והמרגש בתהליך.

- העברת כספי המשכנתא: לאחר שהושלמו כל הדרישות והביטחונות נרשמו, הבנק יעביר את כספי ההלוואה. הכסף יועבר בדרך כלל לחשבון נאמנות שפתח עורך הדין שלכם, או ישירות לחשבון המוכר, בהתאם להוראות בחוזה הרכישה.

- השלמת העסקה: עורך הדין ישלים את העברת מלוא התמורה למוכר, יקבל את החזקה בנכס עבורכם, ויפעל להשלמת רישום הבעלות על שמכם בלשכת רישום המקרקעין (טאבו).

מזל טוב! הפכתם לבעלי נכס בישראל.

נספח א': רשימת מסמכים חיוניים

השתמשו ברשימה זו כצ'קליסט אישי כדי לוודא שאספתם את כל הניירת הנדרשת. זכרו כי ייתכנו דרישות נוספות בהתאם למדינת המוצא ולבנק הספציפי.

- מסמכי זיהוי

- צילום דרכון זר (בתוקף לפחות לשנה)

- מסמך זיהוי רשמי נוסף (רישיון נהיגה, תעודה מזהה לאומית)

- צילום תעודת זהות ישראלית (אם רלוונטי)

- מסמכי הוכחת יציבות פיננסית

- דפי חשבון עו"ש מ-3-6 החודשים האחרונים (מכל החשבונות)

- דוחות מס רשמיים מהמדינה שלכם (למשל, 1040, P60) מהשנתיים האחרונות

- אישור הכנסות מרו"ח (לעצמאים) או מכתב ממעסיק (לשכירים)

- ריכוז יתרות עדכני של חסכונות, פיקדונות ותיקי השקעות

- הוכחת בעלות על נכסים נוספים (אם יש)

- דוח היסטוריית אשראי מהמדינה שלכם (Credit Score/Report)

- מסמכים נוספים

- ייפוי כוח נוטריוני עם חותמת אפוסטיל (או חתום בקונסוליה)

- חוזה רכישת הנכס (חתום)

- נסח טאבו עדכני של הנכס

בניית צוות מנצח: אנשי המקצוע שהם המפתח להצלחה

ניסיון לבצע תהליך כה מורכב מרחוק, ללא ליווי מקצועי, הוא מתכון כמעט בטוח לתסכול, עיכובים וטעויות יקרות. בניית צוות של אנשי מקצוע ישראלים, מנוסים, אמינים ודוברי שפתכם, היא לא מותרות אלא הכרח. אל תנסו לחסוך בשלב זה – בחירה נכונה תהיה ההשקעה הטובה ביותר שלכם בעסקה.

יועץ משכנתאות לתושבי חוץ

זהו איש המפתח החשוב ביותר שלכם בתהליך המימון. לא כל יועץ משכנתאות מתאים למשימה; חיוני לבחור אחד שמתמחה באופן ספציפי בטיפול בתיקי תושבי חוץ.

- תפקידו: יועץ מומחה מכיר את האנקדוטות הייחודיות, את הדרישות הספציפיות של כל בנק, ואת החקיקה והמיסוי הרלוונטיים. הוא יסייע לכם לאתר את הבנקים עם המדיניות הנוחה ביותר לפרופיל שלכם, יכין את תיק הבקשה באופן שיענה על דרישות החתמים, ינהל עבורכם משא ומתן אגרסיבי על הריביות והתנאים, וישמש כאיש הקשר המרכזי שלכם מול המערכת הבנקאית.

- הערך המוסף: יועץ טוב יכול לחסוך לכם עשרות ומאות אלפי שקלים לאורך חיי המשכנתא, וחשוב לא פחות, יחסוך לכם זמן יקר, בירוקרטיה וכאבי ראש. הוא "יתרגם" לכם את המערכת הישראלית וינחה אתכם בכל שלב.

עורך דין מקרקעין

עורך הדין הוא הנציג המשפטי שלכם בעסקה. גם כאן, חשוב לבחור עורך דין עם ניסיון בעבודה מול תושבי חוץ.

- תפקידו: עורך הדין מייצג אתכם מול המוכר ועורך דינו, מבצע בדיקות משפטיות מקיפות על הנכס (בדיקת בעלות, שעבודים, היתרי בנייה), מנסח ובודק את חוזה המכר כדי להגן על האינטרסים שלכם, מטפל בדיווחי המס לרשויות, ולבסוף רושם את הנכס על שמכם בטאבו.

- תפקיד נוסף כמיופה כוח: לעיתים קרובות, עורך הדין ישמש גם כמיופה הכוח שלכם לביצוע פעולות שונות, כולל חתימה על מסמכי המשכנתא, פתיחת חשבון בנק, וקבלת החזקה בנכס.

בחירת הבנק

לא כל הבנקים ערוכים באותה מידה לטפל בלקוחות תושבי חוץ. יועץ המשכנתאות שלכם ידע לכוון אתכם, אך כדאי להכיר את האפשרויות.

- מחלקות ייעודיות: לבנקים הגדולים (לאומי, פועלים, מזרחי-טפחות, דיסקונט) יש בדרך כלל מחלקות או סניפים ייעודיים המתמחים בטיפול בתושבי חוץ. בסניפים אלו יש בנקאים דוברי שפות זרות, המכירים את הפרוצדורות והניירת הנדרשת.

- גמישות: חלק מהבנקים גמישים יותר מאחרים בדרישותיהם מתושבי חוץ. יועץ מנוסה ידע לזהות אילו בנקים צפויים להציע את התנאים הטובים ביותר ולאשר את הבקשה שלכם בסבירות הגבוהה ביותר.

- שירותים דיגיטליים: בדקו אילו בנקים מציעים שירותים דיגיטליים מתקדמים המאפשרים לכם לעקוב אחר המשכנתא ולבצע פעולות מרחוק לאחר קבלתה.

שאלות נפוצות (FAQ) ומדריך למניעת טעויות

תהליך רכישת נכס וקבלת משכנתא מרחוק מעלה שאלות רבות. ריכזנו כאן את הנפוצות שבהן, יחד עם עצות מעשיות למניעת טעויות נפוצות.

שאלות נפוצות

- שאלה: כמה זמן אורך כל התהליך מרחוק?

תשובה: תהליך קבלת משכנתא לתושב חוץ ארוך יותר מזה של ישראלי. יש לצפות לתהליך של 2-3 חודשים לפחות מרגע הגשת הבקשה ועד לקבלת הכסף. העיכובים העיקריים נובעים מהזמן הנדרש לאיסוף המסמכים בחו"ל, תרגומם, קבלת אישורי נוטריון ואפוסטיל, ומשלוח הניירת לישראל. - שאלה: האם אני חייב להגיע לישראל בשלב כלשהו?

תשובה: לא. באמצעות ייפוי כוח נוטריוני מתאים, ניתן להשלים 100% מהתהליך מרחוק. מיופה הכוח שלכם (בדרך כלל עורך הדין) יטפל בכל החתימות וההתנהלות הפיזית הנדרשת מול הבנק, המוכר והרשויות בישראל. - שאלה: מה קורה אם מסמך מסוים, כמו דוח אשראי, אינו זמין במדינה שלי?

תשובה: זהו מקרה קלאסי בו יועץ משכנתאות מנוסה יכול לסייע. לעיתים ניתן לספק מסמכים חלופיים (למשל, מכתבי המלצה מהבנקאי האישי שלכם בחו"ל) בצירוף מכתב הסבר מרואה חשבון או עורך דין. חיוני לתקשר זאת לבנק בשלב מוקדם ולמצוא פתרון יצירתי המקובל על מחלקת החיתום. - שאלה: האם ניתן להשתמש בחשבון נאמנות של עורך הדין במקום לפתוח חשבון בנק אישי?

תשובה: להעברת כספי הרכישה, בהחלט ניתן ומומלץ להשתמש בחשבון נאמנות. חשבון זה משמש צינור בטוח להעברת הכספים מהקונה למוכר. עם זאת, לתשלומי המשכנתא השוטפים, הבנק ידרוש מכם לפתוח חשבון עו"ש ישראלי על שמכם, שממנו תבוצע הוראת הקבע החודשית.

מדריך למניעת טעויות

- מלכודת לוח הזמנים: הטעות הנפוצה ביותר היא התחייבות ללוח תשלומים צפוף מדי בחוזה הרכישה. קחו תמיד מרווח ביטחון גדול בין התשלומים. אישור מסמכים מחו"ל, העברות כספים בינלאומיות ובדיקות הבנק לוקחים זמן רב מהצפוי. הפרת חוזה עקב איחור בתשלום עלולה לעלות לכם בפיצויים גבוהים.

- התעלמות מעלויות נסתרות: מחיר הדירה הוא רק ההתחלה. בקשו מכל אנשי המקצוע (עו"ד, יועץ, מתווך) הצעת מחיר מפורטת בכתב מראש. חשבו את מס הרכישה (הגבוה יותר למשקיעים ותושבי חוץ), אגרות רישום, עלויות תרגום, נוטריון ואפוסטיל. הכינו תקציב מפורט הכולל את כל ההוצאות.

- הסתמכות על הבטחות בעל פה: בעסקה מורכבת כל כך, אין מקום להבנות בעל פה. ודאו שכל התקשורת המשמעותית, כל סיכום וכל הבטחה מצד הבנק, המוכר או אנשי המקצוע שלכם, מתועדת בכתב (במייל). זה ימנע אי הבנות וישמש אתכם כראיה במקרה של מחלוקת.

- בחירת אנשי מקצוע לא מתאימים: אל תתפתו לבחור בעורך דין או יועץ משכנתאות רק כי הוא קרוב משפחה או גובה מחיר נמוך. ודאו שיש להם ניסיון מוכח וספציפי בעבודה עם תושבי חוץ. חוסר ניסיון בתחום זה עלול לעלות לכם ביוקר רב בהמשך הדרך.

רכישת נכס בישראל מרחוק היא מסע מורכב, אך עם תכנון נכון, סבלנות והצוות המקצועי הנכון לצידכם, הוא בהחלט בר השגה. הצלחה בתהליך תלויה במידה רבה בהכנה קפדנית, בהבנת הדרישות הייחודיות ובתקשורת שקופה עם כל הגורמים המעורבים.