תוכן עניינים

- מבוא: שוק הנדל"ן והמשכנתאות ב-2025 – סביבה מורכבת ומלאת אתגרים

- תנאי הסף והדרישות הבסיסיות: מה השתנה ומה נשאר?

- התחרות בין הבנקים והשפעתה על הריביות ב-2025

- הטבות ממשלתיות וחלונות הזדמנויות ייחודיים ל-2025

- בניית תמהיל משכנתא חכם ב-2025: איך מנווטים בסביבת ריבית גבוהה?

- סיכום ומסקנות: הדרך לדירה ראשונה ב-2025

מבוא: שוק הנדל"ן והמשכנתאות ב-2025 – סביבה מורכבת ומלאת אתגרים

שנת 2025 מציבה בפני זוגות צעירים בישראל החולמים על דירה משלהם מציאות כלכלית מורכבת ורבת-פנים. מחד, הסביבה הכלכלית מאופיינת בריבית גבוהה יחסית, המשפיעה ישירות על עלות הכסף ועל גובה ההחזר החודשי של המשכנתא. נכון לאמצע 2025, ריבית בנק ישראל עומדת על 4.5%, מה שמעמיד את ריבית הפריים, הבסיס למסלולי הלוואה פופולריים, על רמה של 6.0%. נתונים אלו אינם רק מספרים יבשים; הם מתורגמים להתייקרות משמעותית של ההלוואה הגדולה ביותר שרובנו ניקח בחיינו.

מאידך, נתוני שוק המשכנתאות חושפים פרדוקס מעניין. במחצית הראשונה של 2025, נלקחו משכנתאות בהיקף כולל של כ-50 מיליארד ש"ח, עלייה של כ-30% בהשוואה לתקופה המקבילה אשתקד (לפי נתוני בנק ישראל שפורסמו בגלובס). במבט ראשון, נתון זה עשוי להצביע על שוק נדל"ן תוסס ומתאושש. אולם, ניתוח מעמיק יותר, כפי שעולה מדיווחים כלכליים, מגלה כי הזינוק אינו משקף בהכרח גל של עסקאות חדשות. חלק ניכר מהעלייה נובע ממימוש עסקאות ישנות, בעיקר כאלו שנחתמו לפני מספר שנים במסגרת "מבצעי קבלנים" (כמו 80/20), וכעת הגיעו לשלב נטילת המשכנתא. במקביל, הלשכה המרכזית לסטטיסטיקה מצביעה על ירידה משמעותית בהיקף מכירות הדירות החדשות, מה שיוצר פער בין שוק המשכנתאות השוקק לבין שוק הדיור המצטנן.

בתוך מציאות זו ניצב האתגר המרכזי של הזוגות הצעירים: כיצד לנווט בשוק מורכב זה? רבים מהם, חסרי ניסיון פיננסי ועם הון עצמי מוגבל, נדרשים לקבל החלטות הרות גורל בסביבה של ריבית גבוהה, האטה בעסקאות, שינויים רגולטוריים תכופים ואי-ודאות כלכלית. מדריך זה נועד בדיוק למטרה זו: להציג באופן מובנה, ברור ומבוסס-נתונים את השינויים המרכזיים, תנאי הסף המעודכנים, התחרות הגוברת בין הבנקים וההטבות הממשלתיות הזמינות בשנת 2025. מטרתנו היא לספק לכם, הזוגות הצעירים, כלים מעשיים וידע חיוני שיאפשרו לכם להפוך את חלום הדירה למציאות, גם בתקופה מאתגרת זו.הדרך לדירה ראשונה מתחילה בהבנת כללי המשחק הפיננסיים

תנאי הסף והדרישות הבסיסיות: מה השתנה ומה נשאר?

הדרך לקבלת אישור עקרוני למשכנתא מתחילה בעמידה בשורה של תנאי סף ודרישות בסיסיות שהבנקים, תחת פיקוחו של בנק ישראל, מציבים בפני הלווים. בשנת 2025, דרישות אלו נותרו מחמירות, ואף התחדדו בהיבטים מסוימים, על רקע סביבת הריבית הגבוהה והרצון לשמור על יציבות המערכת הפיננסית.

הון עצמי – המשוכה הגבוהה ביותר

חסם הכניסה המשמעותי ביותר עבור רוב הזוגות הצעירים הוא דרישת ההון העצמי. על פי הנחיות בנק ישראל, רוכשי דירה ראשונה נדרשים להציג הון עצמי של לפחות 25% משווי הנכס. כלומר, על דירה שמחירה 2 מיליון ש"ח, יידרש הזוג לגייס הון עצמי של 500,000 ש"ח. בסביבה של מחירי דיור גבוהים, כפי ששורר בישראל, גיוס סכום כזה מהווה אתגר עצום, הדורש שנים רבות של חיסכון או תלות משמעותית בעזרה משפחתית.

הקושי מתעצם לאור העובדה שמחירי הדיור ממשיכים לעלות, גם אם בקצב מתון, מה שהופך את יעד החיסכון למטרה נעה. המצב הביטחוני והכלכלי של 2025, לצד עליית המיסים, מקשים עוד יותר על יכולת החיסכון של משקי הבית. הפתרונות המרכזיים לקושי זה נותרו עזרה מההורים, ולמי שעומד בקריטריונים, השתתפות בתוכניות ממשלתיות כמו "דירה בהנחה", המציעות הקלה משמעותית בדרישת ההון העצמי, כפי שיפורט בהמשך.

יציבות כלכלית ויכולת החזר – הבדיקה המחמירה של הבנקים

מעבר להון העצמי, הבנקים עורכים בדיקה קפדנית של היציבות הכלכלית ויכולת ההחזר של הלווים. זו אינה דרישה חדשה, אך בסביבת ריבית גבוהה, החיתום (תהליך הערכת הסיכון) הופך למחמיר יותר. הבנקים בוחנים את יציבות מקום העבודה, ותק, גובה ההכנסה הפנויה (ההכנסה נטו פחות כל ההתחייבויות), והיסטוריית האשראי של הלווים. המטרה היא לוודא שהזוג יוכל לעמוד בהחזר החודשי של המשכנתא לאורך זמן, גם במקרה של עליות ריבית נוספות או שינויים במצבם הכלכלי.

נורת אזהרה מהבהבת בהקשר זה היא העלייה המדאיגה בהיקף המשכנתאות הנמצאות בפיגור תשלומים. לפי נתונים שפורסמו בתקשורת הכלכלית, נרשמה עלייה עקבית של 12% במספר נוטלי המשכנתאות שבפיגור במהלך השנה האחרונה. נתון זה מדגיש הן לבנקים והן ללווים את חשיבותו של תכנון פיננסי אחראי ולקיחת הלוואה שניתן לעמוד בה. ריבית הפריים הגבוהה (6.0%) משפיעה ישירות על יכולת ההחזר: היא מייקרת את ההחזר החודשי במסלולים מבוססי פריים ומקטינה את סך ההלוואה שהבנק יסכים לאשר, שכן הבנק מחשב את יכולת ההחזר תחת תרחישי קיצון של עליית ריבית נוספת.

הגבלות בנק ישראל – כללי המשחק החדשים

בנק ישראל, כרגולטור המפקח על המערכת הבנקאית, קובע שורה של מגבלות שמטרתן להבטיח את יציבות השוק ולהגן על הלווים מפני נטילת סיכונים מופרזים. המגבלות המוכרות כוללות את הגבלת רכיב הפריים בתמהיל המשכנתא (עד שני שלישים מההלוואה) והגבלת תקופת ההלוואה המקסימלית (לרוב עד 30 שנה).

בשנת 2025, השפעה רגולטורית משמעותית נוספת נובעת מההגבלות החדשות שהטיל בנק ישראל על "מבצעי הקבלנים", ובפרט על עסקאות 80/20. במבצעים אלו, הרוכש שילם 20% ממחיר הדירה בחתימה, ואת 80% הנותרים רק במסירה, לעיתים באמצעות הלוואת גישור. הרגולציה החדשה, שנכנסה לתוקף באפריל 2025, מייקרת לבנקים את מתן האשראי למבצעים אלו, ובכך מצמצמת משמעותית את כדאיותם עבור הקבלנים. התוצאה עבור זוגות צעירים היא צמצום של אפשרויות מימון "יצירתיות" שהיו זמינות בעבר, והחזרת הדגש למודל המסורתי של הון עצמי מוכח ויכולת החזר הנבחנת כבר בתחילת הדרך.

נקודות מפתח: תנאי הסף ב-2025

- הון עצמי: דרישת המינימום של 25% נותרה בעינה ומהווה את החסם העיקרי.

- יכולת החזר: הבנקים מחמירים את בדיקות היציבות הכלכלית על רקע הריבית הגבוהה והעלייה בהיקף הפיגורים.

- רגולציה: צמצום "מבצעי הקבלנים" מחזיר את הדגש לחשיבות ההון העצמי ומצמצם מסלולי מימון עוקפים.

- תכנון פיננסי: יותר מתמיד, נדרש תכנון פיננסי אחראי ונטילת הלוואה התואמת את יכולת ההחזר האמיתית של משק הבית.

התחרות בין הבנקים והשפעתה על הריביות ב-2025

לצד האתגרים והמגבלות, שנת 2025 מביאה עמה גם בשורות חיוביות עבור נוטלי המשכנתאות, בעיקר בתחום התחרות בין הבנקים. התחרות הגוברת, המונעת בין היתר מצעדים רגולטוריים, מובילה לשיפור בתנאים המוצעים ללקוחות ומהווה הזדמנות לחיסכון משמעותי בעלות הכוללת של המשכנתא. בנק ישראל, ירושלים. יוזמות הבנק להגברת התחרות תרמו לירידת מרווחי הריבית

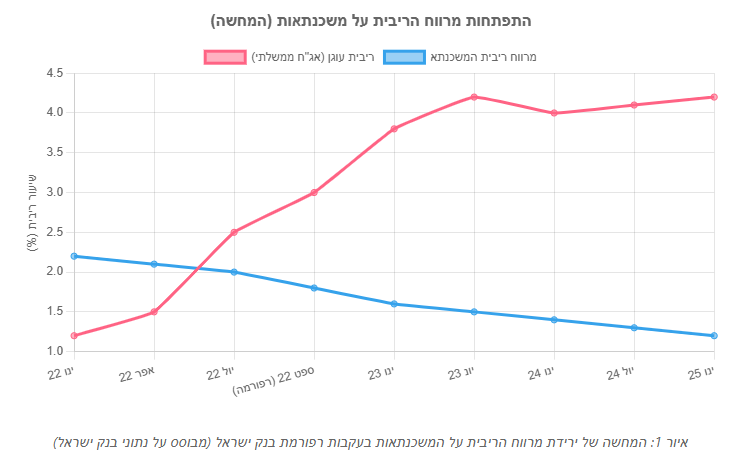

החדשות הטובות: ירידת המרווחים והגברת התחרות

אחד המושגים החשובים להבנת עלות המשכנתא הוא "מרווח הריבית". המרווח הוא למעשה הפער בין הריבית שהבנק גובה מהלקוח לבין "ריבית העוגן" – הריבית שבה הבנק עצמו מגייס את הכסף (למשל, על בסיס תשואות אג"ח ממשלתיות). מרווח זה מבטא את הרווח של הבנק, את פרמיית הסיכון ואת העלויות התפעוליות. ככל שהתחרות גדולה יותר, כך הבנקים נאלצים להוריד את המרווחים כדי למשוך לקוחות.

ניתוח מקיף שפרסם בנק ישראל במרץ 2025 חושף כי בשנתיים האחרונות חלה ירידה חדה במרווחי המשכנתאות. הירידה נבעה משילוב של שני גורמים עיקריים: ראשית, עליית ריבית בנק ישראל, שגרמה לבנקים "לספוג" חלק מההתייקרות כדי לא לאבד לקוחות. שנית, וחשוב מכך, רפורמת השקיפות שהוביל בנק ישראל בספטמבר 2022. הרפורמה נועדה להגביר את יכולת ההשוואה של הלווים בין הבנקים ולפשט את תהליך קבלת האישור העקרוני.

השפעת הרפורמה הייתה דרמטית. מהניתוח עולה כי כרבע מהירידה במרווחים מוסבר ישירות מהתגברות התחרות. באופן ספציפי, הרפורמה תרמה לירידה של כ-0.4 נקודות אחוז במרווחים על משכנתאות למגורים. עבור משכנתא ממוצעת שנלקחה בספטמבר 2024, מדובר בחיסכון שווה ערך לכ-260 שקלים בהחזר החודשי – חיסכון המצטבר לעשרות אלפי שקלים לאורך חיי ההלוואה.

העדפות הציבור והשפעתן על המסלולים

הסביבה הכלכלית של 2025, המאופיינת באינפלציה שעדיין גבוהה מהיעד וחוסר ודאות לגביה, עיצבה מחדש את העדפות הציבור בבניית תמהיל המשכנתא. ניתוח נתוני המשכנתאות מגלה מגמה ברורה של "בריחה" ממסלולים צמודי מדד. הלווים חוששים, ובצדק, מהתנפחות יתרת הקרן של ההלוואה במקרה של עליית מדד המחירים לצרכן, מה שעלול לייקר את המשכנתא באופן בלתי צפוי.

כתוצאה מכך, גוברת הפופולריות של מסלולים המציעים ודאות ויציבות. בראשם עומד מסלול הריבית הקבועה הלא-צמודה (קל"צ). במסלול זה, הן הריבית והן ההחזר החודשי קבועים וידועים מראש לכל אורך תקופת ההלוואה (או עד לנקודת יציאה, אם קיימת). למרות שהריבית ההתחלתית בקל"צ גבוהה יותר ממסלולים אחרים, זוגות רבים מוכנים לשלם את "פרמיית הביטחון" הזו כדי להבטיח שקט נפשי ויכולת תכנון כלכלי ארוך טווח. בנוסף, התחרות בשוק מתרחבת גם מעבר למערכת הבנקאית המסורתית, עם עלייה בפעילותם של גופים חוץ-בנקאיים המציעים פתרונות מימון, מה שמוסיף לחץ תחרותי על הבנקים.

כלים מעשיים להשוואה

כדי לנצל את התחרות לטובתם, זוגות צעירים חייבים לבצע סקר שוק מקיף ולא להסתפק בהצעה הראשונה שהם מקבלים. כיום, עומדים לרשותם כלים נגישים ויעילים להשוואה:

- מערכת השוואת הריביות של בנק ישראל: בנק ישראל מפעיל אתר ייעודי המציג את הריביות הממוצעות שגבו הבנקים השונים בחודש הקודם, בפילוח לפי מסלולים. זהו כלי רב עוצמה המאפשר ללווים להבין מהי ריבית "טובה" ומהווה נקודת פתיחה מצוינת למשא ומתן.

- מחשבוני משכנתא ואתרי השוואה: אתרים פיננסיים רבים מציעים מחשבונים וטבלאות השוואה המאפשרים לקבל אינדיקציה לגבי הריביות המוצעות בשוק. חשוב לזכור כי אלו הערכות כלליות, וההצעה הסופית תלויה במאפייני הלווה הספציפי.

להמחשת הפערים וחשיבות המיקוח, הנה דוגמה לטבלת ריביות במסלול פריים, כפי שפורסמה בסקר ריביות מיוני 2025:

| בנק | ריבית מוצעת (ביחס לפריים) | החזר חודשי לדוגמה |

|---|---|---|

| בנק הפועלים | P -0.66% | 2,425.85 ₪ |

| בנק לאומי | P -0.72% | 2,416.37 ₪ |

| הבנק הבינלאומי | P -1.41% | 2,308.80 ₪ |

*הנתונים להמחשה בלבד, מבוססים על סקר שוק ליוני 2025 ומתייחסים להלוואה ספציפית.

כפי שניתן לראות, הפערים בין הבנקים יכולים להגיע למאות שקלים בחודש, המצטברים לסכומים אדירים לאורך השנים. המסקנה ברורה: השוואה ומיקוח הם לא פריבילגיה, אלא חובה לכל מי שרוצה לחסוך כסף רב.

הטבות ממשלתיות וחלונות הזדמנויות ייחודיים ל-2025

לצד האתגרים, מדינת ישראל מציעה מספר מסלולי סיוע והטבות שמטרתם להקל על זוגות צעירים וחסרי דירה את הכניסה לשוק הדיור. חשוב להכיר את התוכניות הללו ולבחון באופן אקטיבי את הזכאות להן, שכן הן יכולות להוות את ההבדל בין חלום למציאות.

תוכנית "דירה בהנחה" – שער הכניסה המרכזי

חשוב להבהיר מושג רווח אך שגוי: כיום, אין בישראל "סבסוד" או תוכנית ייעודית למשכנתא עבור זוגות צעירים באשר הם. מסלול הסיוע המרכזי והמשמעותי ביותר הוא תוכנית הדגל של משרד הבינוי והשיכון – "דירה בהנחה". זוהי תוכנית מסגרת הכוללת מספר מסלולים (כגון "מחיר למשתכן", "מחיר מטרה") שמטרתם לאפשר לזכאים לרכוש דירה ראשונה במחיר הנמוך משמעותית ממחיר השוק.

תנאי הזכאות לתוכנית מוגדרים היטב וכוללים בעיקר "חסרי דירה" (מי שאין ולא היו בבעלותם דירה או חלק מדירה בשנים האחרונות). הזכאים יכולים להיות זוגות נשואים או ידועים בציבור, הורים יחידניים, וכן יחידים (רווקים) מעל גיל 35. הזכייה בדירה נעשית באמצעות מנגנון של הגרלות. לדוגמה, באחת ההגרלות האחרונות שהתקיימה באוגוסט 2025, הוגרלו כ-7,600 יחידות דיור בעשרות יישובים ברחבי הארץ.פרויקטים של בנייה חדשה, חלקם במסגרת תוכנית "דירה בהנחה", מהווים הזדמנות לזוגות צעירים

היתרונות הפיננסיים של התוכנית

הזכייה ב"דירה בהנחה" מעניקה יתרון פיננסי כפול ואדיר:

- מחיר מופחת: ההטבה המרכזית היא רכישת הדירה במחיר הנמוך במאות אלפי שקלים ממחירה בשוק החופשי. הנחה זו מהווה למעשה הון עצמי "על הנייר" ומקלה משמעותית על העסקה.

- הקלה בדרישת ההון העצמי: היתרון השני, והקריטי לא פחות, הוא הקלה דרמטית בדרישת ההון העצמי. בעוד שבשוק החופשי נדרשים 25%, בתוכנית "דירה בהנחה" קיימות הקלות משמעותיות. לדוגמה, הזוכים יכולים להסתפק בהון עצמי של 100,000 ש"ח בלבד ברכישת דירה ששוויה עד 1.8 מיליון ש"ח. הקלה זו פותחת את הדלת לרכישת דירה עבור זוגות רבים שלא היו יכולים לעמוד בדרישת ההון העצמי הגבוהה בשוק החופשי.

הטבות נלוות והקלות נוספות

מעבר לתוכנית "דירה בהנחה", קיימות הטבות נוספות שכדאי להכיר:

- מס רכישה: רוכשי דירה יחידה נהנים ממדרגות מס רכישה מופחתות. נכון ל-2025, מדרגות המס קובעות פטור מלא על חלק השווי שעד 1,978,745 ש"ח. זוהי הטבת מס משמעותית שיכולה לחסוך עשרות אלפי שקלים.

- הלוואות זכאות: זכאים העומדים בקריטריונים של משרד הבינוי והשיכון (לפי שיטת ניקוד) יכולים לקבל חלק מהמשכנתא כ"הלוואת זכאות" בתנאים מועדפים, לרוב בריבית קבועה וצמודה למדד הנמוכה מריביות השוק. הזכאות גבוהה יותר לרוכשים ביישובי פריפריה, כמו הנגב וקו העימות.

- הקלות זמניות: יש לשים לב להקלות נקודתיות המוכרזות מעת לעת. לדוגמה, בעקבות אירועים ביטחוניים, בנק ישראל והבנקים המסחריים הציעו מתווי סיוע שכללו אפשרות לדחיית תשלומי משכנתא. אלו חלונות הזדמנויות זמניים שיש לבחון את הרלוונטיות והזכאות להם בזמן אמת.

בניית תמהיל משכנתא חכם ב-2025: איך מנווטים בסביבת ריבית גבוהה?

לאחר שעוברים את משוכת האישור העקרוני, מגיעה ההחלטה הפיננסית החשובה ביותר בתהליך: בניית תמהיל המשכנתא. בחירה נכונה של תמהיל יכולה לחסוך מאות אלפי שקלים לאורך חיי ההלוואה, בעוד שבחירה שגויה עלולה להוביל לקשיים כלכליים משמעותיים.

מהו תמהיל ולמה הוא קריטי?

תמהיל משכנתא הוא, בפשטות, פיצול סכום ההלוואה הכולל למספר מסלולי ריבית שונים. במקום לקחת את כל המשכנתא במסלול אחד, מחלקים אותה ל"סלים" שונים, שלכל אחד מהם מאפייני ריבית, הצמדה ותקופת החזר שונים. המטרה המרכזית של בניית תמהיל היא ניהול סיכונים. בדומה לפיזור השקעות בתיק פיננסי, פיצול המשכנתא מאפשר לאזן בין הרצון ליהנות מריביות נמוכות וגמישות לבין הצורך בוודאות, יציבות והגנה מפני תרחישים שליליים כמו עליית ריבית חדה או התפרצות אינפלציונית.

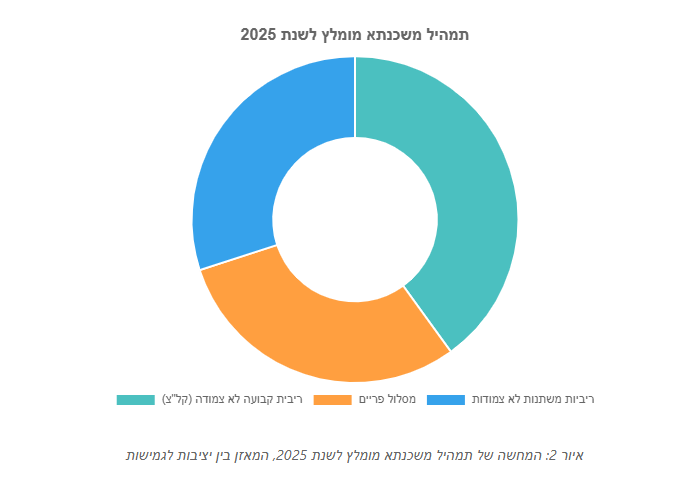

תמהיל מומלץ ל-2025

בסביבת הריבית הגבוהה וחוסר הוודאות האינפלציונית של 2025, מומחים בתחום המשכנתאות ממליצים על בניית תמהיל מאוזן, המשלב בין יציבות לטווח ארוך לבין גמישות שתאפשר לנצל ירידות ריבית עתידיות. המלצות שפורסמו בתקשורת הכלכלית מציגות תמהיל כללי המורכב מהאלמנטים הבאים:

תמהיל מאוזן ל-2025:

- 35%-40% בריבית קבועה לא צמודה (קל"צ): זהו "עוגן" היציבות של התמהיל. מסלול זה מבטיח החזר חודשי קבוע שאינו מושפע משינויים בריבית או במדד. הוא מעניק שקט נפשי ויכולת תכנון, אך הריבית ההתחלתית בו היא הגבוהה ביותר.

- 25%-35% במסלול פריים: מסלול זה צמוד לריבית בנק ישראל בתוספת מרווח קבוע של 1.5%. הוא נחשב לגמיש ביותר (ללא קנסות יציאה) והיסטורית היה הזול ביותר. כיום, עם ריבית פריים של 6.0%, הוא יקר ובעל סיכון גבוה, אך מתאים למי שמאמין שהריבית תרד במחצית השנייה של 2025 או בשנים הקרובות.

- 25%-35% בריביות משתנות לא צמודות: אלו מסלולי ביניים, כגון ריבית משתנה כל 5 שנים שאינה צמודה למדד. הם מציעים ריבית נמוכה יותר מהקל"צ, הגנה מפני אינפלציה, ונקודות יציאה ללא קנס כל מספר שנים, מה שמאפשר גמישות למחזור ההלוואה אם תנאי השוק ישתנו.

ההיגיון מאחורי תמהיל זה הוא ליצור איזון: הקל"צ מספק את הביטחון הבסיסי, הפריים מאפשר ליהנות מירידת ריבית עתידית, והמשתנה הלא-צמודה מהווה פתרון ביניים המשלב יתרונות משני העולמות תוך הימנעות מהסיכון האינפלציוני.

התאמה אישית וחשיבות הייעוץ

חשוב להדגיש בכל תוקף: התמהיל המוצג לעיל הוא המלצה כללית בלבד. אין "תמהיל קסם" שמתאים לכולם. בניית התמהיל האופטימלי היא תהליך אישי לחלוטין, התלוי במשתנים רבים: גובה ההכנסה, יציבותה, תוכניות עתידיות (כמו הרחבת המשפחה), סובלנות לסיכון, ותחזיות אישיות לגבי הכלכלה. זוג ששונא סיכון ייקח שיעור גבוה יותר של קל"צ, בעוד שזוג שמאמין בירידת ריבית קרובה יגדיל את רכיב הפריים.

בשל מורכבות הנושא וההשלכות ארוכות הטווח של ההחלטה, קיימת המלצה חמה וגורפת לפנות ליועץ משכנתאות אובייקטיבי ובלתי תלוי. יועץ מקצועי יכול לנתח את הפרופיל הפיננסי הייחודי של הזוג, לבנות עבורם מספר חלופות לתמהיל, ולנהל עבורם את המשא ומתן מול הבנקים כדי להשיג את התנאים הטובים ביותר. עלות הייעוץ מתגמדת לרוב מול החיסכון הפוטנציאלי לאורך חיי ההלוואה.

סיכום ומסקנות: הדרך לדירה ראשונה ב-2025

המסע לרכישת דירה ראשונה בשנת 2025 הוא מסע מאתגר, אך אפשרי. הסביבה הכלכלית מציבה בפני זוגות צעירים משוכות גבוהות בדמות ריבית שאינה נמוכה ומחירי דיור שאינם ממהרים לרדת. עם זאת, במקביל לאתגרים, השוק מציע גם הזדמנויות משמעותיות למי שפועל באופן מושכל, נחוש ואסטרטגי.

הניתוח המקיף חושף כי ההצלחה בדרך לדירה נשענת על שלושה עמודי תווך מרכזיים, אותם ניתן לכנות "משולש ההצלחה":

משולש ההצלחה לרכישת דירה ב-2025

- הבנת התנאים והכנה פיננסית: הבסיס לכל הוא הכרה בחשיבותו הקריטית של ההון העצמי ופעולה אקטיבית לגיוסו. במקביל, יש לבנות יכולת החזר מוכחת ויציבה, תוך ניהול תקציב אחראי והימנעות מחובות מיותרים. זהו שלב ההכנה, שבלעדיו לא ניתן להתקדם.

- ניצול התחרות ומיקוח אקטיבי: אסור לקבל את הצעת הבנק הראשונה כגזירה משמיים. רפורמת השקיפות של בנק ישראל פתחה את השוק לתחרות. יש להשתמש בכלים הזמינים, כמו אתר בנק ישראל, לבצע סקר שוק מקיף בין מספר בנקים וגופים חוץ-בנקאיים, ולנהל משא ומתן עיקש על מרווחי הריבית. כל עשירית אחוז חשובה.

- מיצוי זכויות והטבות ממשלתיות: המדינה מציעה רשת ביטחון והזדמנויות שאסור לפספס. יש לבדוק באופן אקטיבי ומתמיד את הזכאות לתוכניות כמו "דירה בהנחה", המהווה את כרטיס הכניסה המרכזי לשוק עבור רבים. בנוסף, יש למצות הטבות נלוות כמו הקלות במס רכישה והלוואות זכאות.

המסר הסופי לזוגות הצעירים העומדים בפני ההחלטה הגדולה בחייהם הוא מסר של אופטימיות זהירה. הדרך לדירה אינה קלה, היא דורשת סבלנות, משמעת פיננסית, למידה והתעמקות בפרטים. אך עם תכנון קפדני, מחקר מעמיק, ופעולה נחושה בכל אחת מצלעות "משולש ההצלחה", ניתן לנווט בהצלחה גם בים הסוער של שוק הנדל"ן הנוכחי ולהפוך את החלום על בית בישראל למציאות יציבה ובטוחה.