פתיחה

משכנתא לבנייה עצמית היא תהליך מורכב שדורש תכנון קפדני והיערכות לבלת"מים צפויים ובלתי צפויים כאחד. בשונה ממשכנתא רגילה לדירה מוכנה, כאן התהליך מחולק לשלבים, מה שמצריך ניהול תקציבי וגמישות מרבית. עיכובים, הוצאות בלתי מתוכננות או עיכובים ביורוקרטיים עלולים לפגוע בתהליך. במאמר זה נציג כיצד ניתן להיערך מראש ולהימנע מהפתעות בלתי נעימות.

תכנון פיננסי נכון

תקציב עם מרווח ביטחון

הערכת עלויות הבנייה חייבת לכלול שוליים של 10-15% מעבר להערכה הראשונית. בין אם מדובר בשינויי חומרים, תקלות בבנייה או דרישות חדשות מצד הרשויות, מרווח ביטחון זה יסייע למנוע לחצים כלכליים לאורך הפרויקט.

מעקב אחרי שחרור הכספים מהבנק

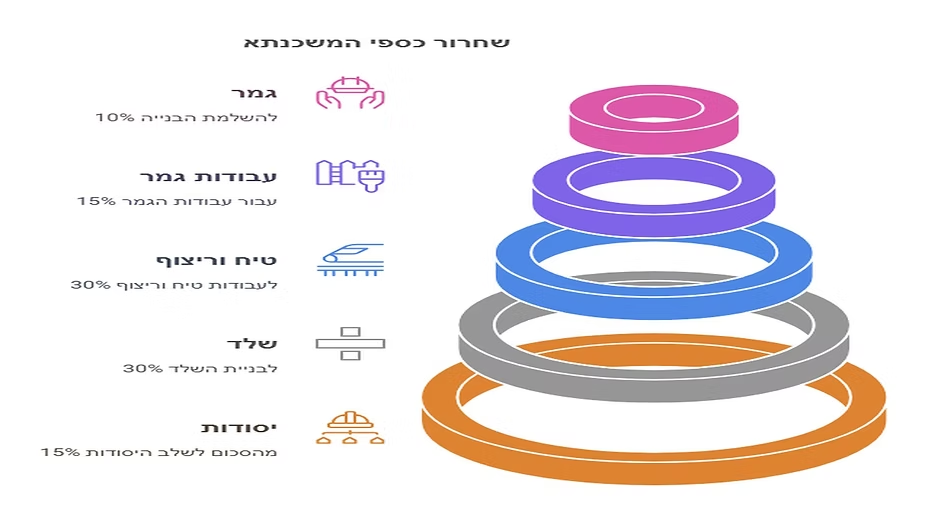

משכנתא לבנייה עצמית אינה משוחררת במלואה בבת אחת, אלא מחולקת לחמישה שלבים בהתאם להתקדמות הפרויקט:

- שלב היסודות – 15% מהסכום

- שלב השלד – 30%

- שלב הטיח והריצוף – 30%

- שלב עבודות הגמר – 15%

- גמר בנייה – 10%

לכן, חשוב לתכנן את תזרים המזומנים כך שניתן יהיה להמשיך בעבודות גם במקרה של עיכוב בשחרור הכספים מהבנק.

היערכות לעיכובים בלתי צפויים

תכנון לוח זמנים גמיש

תהליך הבנייה עשוי להיתקל בעיכובים מסיבות שונות – מזג אוויר, בעיות לוגיסטיות או עיכובים מול הרשויות. מומלץ לתכנן לוח זמנים ריאלי הכולל מרווחי ביטחון, כדי לא להיכנס ללחץ אם יש עיכוב בלתי צפוי.

עבודה נכונה מול קבלנים

כדי למנוע בעיות, יש לתאם מראש עם הקבלנים את לוחות הזמנים ולהבטיח שהם מודעים לשלבי שחרור הכספים מהבנק. תכנון זה ימנע הפסקות מיותרות בעבודה ויבטיח רצף בנייה אופטימלי.

פיקוח ובקרה על התהליך

שכירת מפקח בנייה מקצועי

פיקוח מקצועי הוא הכרחי למניעת ליקויים ולשמירה על איכות העבודה. המפקח יוכל לזהות בעיות בשלב מוקדם ולתת פתרונות, לפני שהן הופכות לבעיה יקרה.

ביצוע ביקורות תקופתיות

חשוב לקבוע ביקורות תקופתיות באתר הבנייה כדי לוודא שהעבודה מתקדמת לפי התכנון. כך ניתן להימנע מהפתעות לא נעימות ולהבטיח עמידה בלוח הזמנים ובתקציב.

ביטוחים ואישורים – למה אסור לוותר עליהם

ביטוח קבלנים ועובדים

חשוב לוודא שכל הקבלנים והעובדים המבצעים את העבודה מבוטחים כנדרש, כדי למנוע חשיפה לסיכונים משפטיים וכלכליים במקרה של תאונות עבודה.

קבלת האישורים בזמן

רישיונות ואישורים מסוימים יכולים לקחת זמן רב, ולכן מומלץ להתחיל את התהליך מוקדם ככל האפשר. עיכוב בקבלת אישור יכול לגרום לעצירת העבודה ולעלויות נוספות.

תקשורת עם הבנק – מפתח להצלחה

עדכון שוטף של התקדמות הפרויקט

כדי למנוע עיכובים מיותרים, יש לשמור על קשר רציף עם הבנק ולעדכן אותו בשלבי הבנייה. כך ניתן להבטיח שהשלב הבא של שחרור הכספים יתבצע בצורה מהירה וחלקה.

סידור כל המסמכים הנדרשים מראש

הכנת כל המסמכים הנדרשים מראש יכולה לזרז את תהליך שחרור הכספים ולמנוע עצירות מיותרות. עבודה מסודרת מול הבנק יכולה לחסוך זמן רב ולמנוע הפתעות לא רצויות.

סיכום והמלצה

היערכות נכונה לבלת"מים בתהליך משכנתא לבנייה עצמית כוללת:

- תכנון פיננסי עם שוליים לבלת"מים.

- תכנון לוח זמנים גמיש עם עבודה מתואמת מול הקבלנים.

- שכירת מפקח בנייה מקצועי וביצוע ביקורות תקופתיות.

- שמירה על ביטוחים ואישורים נדרשים.

- עבודה מסודרת ותקשורת רציפה עם הבנק.

תכנון נכון יסייע לכם לעבור את התהליך בצורה חלקה ולמנוע מצבי לחץ מיותרים.

📢 מחפשים ייעוץ משכנתאות מקצועי? צוות בטרייט משכנתאות כאן לעזור לכם בתהליך! לחצו כאן לפרטים נוספים: www.betterate.co.il.