ניתוח מקיף מאת אבנר גולני – מומחה לייעוץ משכנתאות ואשראי

ריבית בנק ישראל נשארת גבוהה כבר תקופה ארוכה, ומשפחות רבות בישראל שואלות את עצמן: מה יקרה עכשיו למשכנתא שלנו?

האם זה הזמן לרוץ ולמחזר? אולי כדאי לחכות לירידה המיוחלת? ומה המשמעות האמיתית של כל רבע אחוז שינוי בהחלטות הוועדה המוניטרית על הכיס שלנו?

במאמר זה נצלול לעומק, ננתח את המצב, נבחן את התרחישים האפשריים ונספק כלים פרקטיים שיעזרו לכם לקבל את ההחלטה הנכונה ביותר עבורכם.

1. המצב הנוכחי: ריבית גבוהה, שוק בהמתנה

כדי להבין לאן הולכים, חייבים קודם כל להבין איפה אנחנו עומדים. נכון לאוגוסט 2025, המציאות הכלכלית מורכבת ומציבה אתגרים משמעותיים בפני נוטלי המשכנתאות בישראל.

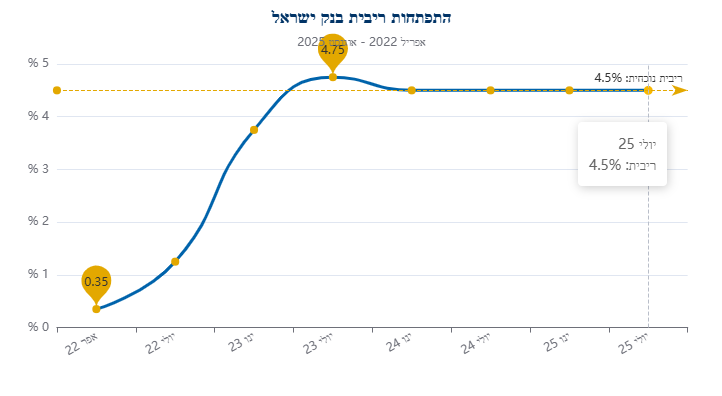

לאחר סדרת העלאות ריבית חדה שהחלה באפריל 2022 במטרה לרסן את האינפלציה, , בנק ישראל הוריד את הריבית בינואר 2024 לרמה של 4.5% ומאז שומר עליה יציבה. . כתוצאה מכך, ריבית הפריים, המהווה בסיס למסלולי משכנתא רבים, עומדת על 6.0% (ריבית בנק ישראל + 1.5%).

ההשפעות המיידיות על השוק ועל משקי הבית:

- החזרים חודשיים גבוהים: משקי בית שלקחו משכנתאות עם רכיב פריים משמעותי חוו עלייה של מאות ואף אלפי שקלים בהחזר החודשי בשנתיים האחרונות. לחץ זה מורגש היטב, במיוחד על רקע עליית יוקר המחיה הכללית, כולל העלאת המע"מ ל-18% והתייקרות הארנונה.

- שוק דיור מפוצל: באופן מפתיע, בעוד ששוק המשכנתאות נראה שוקק עם היקפים גבוהים (כ-50 מיליארד שקל במחצית הראשונה של 2025), שוק הדירות החדשות נמצא בהאטה. . הפער נובע בעיקר מכך שהמשכנתאות הנלקחות כיום הן סיום של עסקאות ישנות שנחתמו לפני מספר שנים ("מבצעי 80/20"), ולאו דווקא שיקוף של פעילות חדשה.

- בריחה ממסלולים צמודי מדד: החשש מהמשך אינפלציה עיקשת גורם לציבור להתרחק ממסלולים צמודי מדד. שיעור האשראי הצמוד למדד במשכנתאות חדשות צנח מ-36% במרץ 2023 ל-16% בלבד ביוני 2025. .

- התגברות התחרות והשקיפות: בצד החיובי, רפורמות רגולטוריות שהוביל בנק ישראל הגבירו את השקיפות והתחרות בין הבנקים. . כיום, קל יותר להשוות הצעות, לנהל "מכרז ריביות" ולהשיג תנאים טובים יותר, מה שהוביל לירידת מרווחי הבנקים.

2. מאחורי הקלעים של בנק ישראל: מה משפיע על ההחלטה?

החלטת הריבית של הוועדה המוניטרית בבנק ישראל אינה שרירותית. היא מתבססת על ניתוח מעמיק של מספר גורמי מפתח, במטרה לשמור על יציבות מחירים ולתמוך בצמיחה כלכלית. הבנת הגורמים הללו תעזור לנו להעריך את הכיוון העתידי.

השיקולים המרכזיים של הוועדה המוניטרית:

- אינפלציה: זהו הגורם המרכזי. יעד האינפלציה של בנק ישראל הוא 1%-3%. נכון ליולי 2025, תחזית האינפלציה לשנת 2025 עומדת על 2.6% ולשנת 2026 על 2.0%. . כל עוד האינפלציה נמצאת בחלק העליון של היעד או מעליו, הבנק ינקוט משנה זהירות בהורדת הריבית.

- פעילות כלכלית וצמיחה: הבנק בוחן את מצב המשק. האם יש צמיחה? מה מצב שוק העבודה? תחזית הצמיחה המעודכנת היא 3.3% ל-2025 ו-4.6% ל-2026. . התאוששות כלכלית מתונה מאפשרת לבנק לשמור על ריבית מרסנת, אך האטה חריפה עשויה לדחוף להורדת ריבית.

- אי ודאות גיאופוליטית: הסביבה הביטחונית משפיעה באופן ישיר על פרמיית הסיכון של ישראל, על שער החליפין ועל הפעילות הכלכלית. . רגיעה ביטחונית תתמוך בהורדת ריבית, בעוד הסלמה תגרום לבנק להיות זהיר יותר.

- שער החליפין: התחזקות השקל, כפי שנרשמה לאחרונה, מייבאת "אנטי-אינפלציה" (מוצרים מיובאים הופכים זולים יותר) ועשויה לתמוך בהחלטה להוריד ריבית. .

- הסביבה הגלובלית: בנק ישראל מסתכל גם על מה שקורה בעולם, ובפרט על החלטות הריבית של הבנק המרכזי בארה"ב (הפד) והבנק המרכזי באירופה (ECB).

כל החלטה של הבנק משפיעה ישירות על ריבית הפריים, על כדאיות מסלולים שונים במשכנתא, ובעיקר – על היכולת של משפחה ממוצעת לעמוד בהחזרים החודשיים ולתכנן את עתידה הכלכלי.

3. שלושה תרחישים אפשריים לחודשים הקרובים

איש אינו מחזיק בכדור בדולח, אך בהתבסס על הנתונים הקיימים והצהרות בנק ישראל, ניתן לשרטט שלושה תרחישים מרכזיים להתפתחות הריבית בחודשים הקרובים ובתחילת 2026.

תרחיש 1: ירידה הדרגתית ומתונה (התרחיש הסביר)

מה יקרה? בנק ישראל יוריד את הריבית בפעימות קטנות של 0.25% בכל פעם, בהתאם להתמתנות האינפלציה. תחזית חטיבת המחקר של בנק ישראל עצמה צופה שהריבית תעמוד על 3.75% ברבעון השני של 2026. .

המשמעות: הקלה הדרגתית על נוטלי המשכנתאות. כל ירידה של 0.25% בריבית הפריים תחסוך כ-25 ש"ח לחודש על כל 100,000 ש"ח בחלק המשכנתא שבמסלול הפריים. זה אולי לא נשמע הרבה, אבל במשכנתא ממוצעת זה יכול להצטבר למאות שקלים בחודש.

תרחיש 2: קיפאון (הריבית נשארת גבוהה)

מה יקרה? אם האינפלציה תישאר "דביקה" או אם תהיה הרעה במצב הגיאופוליטי, בנק ישראל עשוי להחליט להשאיר את הריבית ברמתה הנוכחית (4.5%) לתקופה ממושכת יותר.

המשמעות: הלחץ על משקי הבית יימשך. משפחות ימשיכו "להידחק לפינה" מבחינה תזרימית. במצב כזה, פעולות יזומות כמו מחזור משכנתא ובחינת שינוי תמהיל הופכות לא רק לכדאיות, אלא קריטיות להישרדות כלכלית.

תרחיש 3: הפתעה (שינוי חד)

מה יקרה? תרחיש פחות סביר, אך אפשרי. ירידה חדה ומהירה בריבית (למשל, עקב מיתון פתאומי) או לחילופין, עלייה נוספת (עקב קפיצה לא צפויה באינפלציה).

המשמעות: תרחיש כזה ייצור תנודתיות חזקה בשוק. ירידה חדה תהיה חגיגה ללווים קיימים אך עלולה לנפח מחדש את מחירי הדיור. עלייה נוספת תהיה מכה קשה למשקי בית רבים. תמהיל משכנתא מאוזן הוא ההגנה הטובה ביותר מפני תרחישי קיצון כאלה.

4. מה המשמעות עבורכם? ניתוח לפי סוגי לקוחות

החלטות הריבית אינן משפיעות על כולם באותו אופן. כיועץ שמלווה מאות לקוחות בשנה, מזוגות צעירים ועד משקיעים ואנשי האלפיון העליון, אני יודע שלכל אחד יש אתגרים וצרכים ייחודיים. כך החלטות הריבית ישפיעו עליכם:

לוקחי משכנתא חדשה (זוגות צעירים ומשפרי דיור)

אתם עומדים בפני ההחלטה הפיננסית הגדולה בחייכם, בסביבה לא ודאית. הנטייה הטבעית היא לחפש את ההחזר החודשי הנמוך ביותר "כאן ועכשיו". זו עלולה להיות טעות. חשוב לבנות תמהיל משכנתא חכם שמגן עליכם גם אם הריבית לא תרד בקרוב. כדאי לשקול שילוב של מסלולים:

- מסלול פריים: ייהנה מירידות ריבית עתידיות, אך חשוף לעליות. כיום מומלץ לא לקחת יותר משליש מהמשכנתא במסלול זה.

- ריבית קבועה לא צמודה (קל"צ): מספקת ודאות ויציבות. הריבית בה גבוהה יחסית, אך היא "נועלת" לכם החזר קבוע ומגנה מפני הפתעות.

- ריבית משתנה לא צמודה: יכולה להוות פתרון ביניים, עם תחנות יציאה כל מספר שנים המאפשרות מחזור ללא קנסות.

בעלי משכנתאות קיימות (הזדמנות למחזור)

אם לקחתם משכנתא בשנים האחרונות, ייתכן שאתם משלמים הרבה יותר מדי. רבים נוטים "לחכות ולראות", בתקווה שהריבית תרד. אבל המתנה פסיבית עלולה לעלות לכם עשרות אלפי שקלים. זה הזמן לבדוק באופן אקטיבי אפשרות למחזור משכנתא. גם אם הריבית הכללית גבוהה, ייתכן שתוכלו:

- לשפר את הריביות שלכם ביחס לתנאי השוק הנוכחיים, בזכות התחרות המוגברת.

- לשנות את תמהיל המסלולים ולהקטין את החשיפה למסלול הפריים או למדד.

- להקטין את ההחזר החודשי או לקצר את תקופת המשכנתא.

בדיקת כדאיות מחזור אינה עולה כסף וניתן לעשות אותה במהירות. אל תחכו ל"נס" שהריבית תצנח – פעלו עכשיו.

משקיעי נדל"ן

עבורכם, עלות הכסף היא קריטית. ריבית גבוהה שוחקת את התשואה על ההשקעה. אתם מתלבטים אם להיכנס לשוק עכשיו או להמתין. התשובה תלויה באסטרטגיה שלכם. ירידת ריבית עתידית תהפוך עסקאות רבות לכדאיות יותר, אך גם עשויה להעלות את מחירי הנכסים. יועץ מנוסה יכול לעזור לכם לבנות תוכנית מימון שתאפשר לכם לנצל הזדמנויות בשוק תוך ניהול סיכונים מושכל, גם בסביבת ריבית גבוהה.

5. המלצות פרקטיות: איך לפעול נכון בסביבת ריבית משתנה?

התמודדות עם סביבת ריבית דינמית דורשת יותר מסתם מעקב אחר כותרות החדשות. היא דורשת אסטרטגיה, חשיבה לטווח ארוך ופעולה יזומה. הנה חמש המלצות פרקטיות מניסיוני:

- אל תחכו לנס – בדקו עכשיו: בין אם אתם עומדים לקחת משכנתא או שיש לכם אחת קיימת, אל תניחו שהתנאים שיש לכם הם הטובים ביותר. פנו לבדיקה מקצועית. לעיתים קרובות, שינוי קטן בתמהיל או משא ומתן מחודש יכול לחסוך סכומים עצומים.

- חשבו לטווח ארוך – תמהיל נכון הוא המפתח: ההחלטה הנכונה היא לא "מה יקרה לריבית", אלא "איך אני מתארגן לכל תרחיש". תמהיל משכנתא מאוזן, המשלב בין מסלולים קבועים למשתנים ובין צמודים ללא-צמודים, מעניק שקט נפשי ויציבות גם אם הריבית תעלה או תרד באופן לא צפוי.

- בצעו סימולציה של תרחישים: לפני שאתם חותמים על משכנתא או על מחזור, דרשו לראות סימולציה של שלושה תרחישים לפחות: מה יקרה להחזר החודשי אם הריבית תרד ב-1%? מה יקרה אם היא תישאר כפי שהיא? ומה יקרה אם היא תעלה ב-1%? זהו כלי קריטי להבנת הסיכונים והסיכויים.

- נצלו את הטכנולוגיה והשקיפות: אנחנו חיים בעידן של מהפכת מידע. השתמשו באתרים להשוואת ריביות, במערכות מבוססות AI לניתוח הצעות, ובנתונים שבנק ישראל מפרסם. . ידע הוא כוח, ובשוק המשכנתאות של 2025, הוא שווה הרבה מאוד כסף.

- היעזרו במומחה אובייקטיבי: הפקיד בבנק הוא איש מכירות המייצג את הבנק. יועץ משכנתאות פרטי, כמוני, מייצג אך ורק אתכם ואת האינטרסים שלכם. הוא מביא לתהליך ראייה רחבה, ניסיון במאות עסקאות, והיכרות עמוקה עם "האותיות הקטנות" והפתרונות היצירתיים שהבנק לא תמיד יציע.

הריבית היא רק משתנה אחד במשחק

בסופו של דבר, הריבית היא רק משתנה אחד במשוואה המורכבת של עתידכם הכלכלי. אבל זהו המשתנה שכולנו מרגישים בכיס בכל חודש. מי שמבין את המשמעויות, פועל בצורה מושכלת ולא נגרר אחרי לחץ או פאניקה, לא רק חוסך כסף – הוא מרוויח שקט נפשי ובונה לעצמו עתיד פיננסי יציב ובטוח.

רוצים לדעת איך החלטות הריבית ישפיעו ספציפית עליכם ועל המשכנתא שלכם?דברו איתי – נבנה יחד תוכנית מותאמת אישית