הקדמה

לפעמים, כל מה שצריך זה רגע אחד קטן כדי לשנות את כל התמונה.

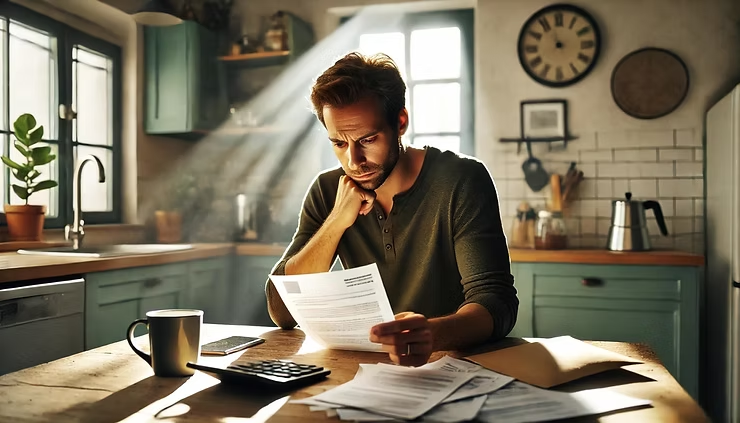

אצלי זה התחיל ממכתב תמים מהבנק. כמה שורות עם מספרים, ותחושת לחץ שצפה.

אבל באותו רגע, במקום להדחיק – בחרתי לפעול.

אם גם אתם מרגישים שההלוואות חונקות, שהשליטה התקציבית אבדה – הפוסט הזה בשבילכם.

למה זה חשוב בכלל?

רובנו חיים עם הלוואות. זה יכול להיות רכב, שיפוץ, חוב מהלימודים או כיסוי מינוס שיצא משליטה. אבל הבעיה היא שבלי להבין את התמונה המלאה – קל מאוד להסתבך. כשמתחילים לשלם הלוואה על הלוואה, ולא רואים את הסוף – מדובר במצב שדורש התערבות.

💡 לפי נתוני בנק ישראל, ליותר מ-50% ממשקי הבית בישראל יש לפחות שתי הלוואות פעילות.

אנשים מתמודדים עם זה ביום בו הם מקבלים מכתב התראה מהבנק, לפני חידוש משכנתא, או כשמרגישים שהחודש פשוט "לא נגמר".

השלבים שצריך להכיר

קריאת השכמה: להבין את המצב

המכתב שקיבלתי מהבנק היה פשוט: רשימת ההלוואות הפעילות שלי, הסכומים שנותרו והריביות.בהתחלה הייתה בהלה – אבל מהר מאוד הבנתי: זה לא סוף העולם, זו הזדמנות להבין ולתקן.

שיחת טלפון שיוצרת שינוי

במקום להתעלם, התקשרתי לבנק. שם סיפרו לי על מכתב כוונות – מסמך שמרכז את מצב ההלוואות, התנאים, והריביות.המסמך הזה אפשר לי להתחיל לחשוב בצורה מסודרת.

איחוד הלוואות – סדר חדש בתקציב

בשלב הזה פניתי לייעוץ חיצוני. יועץ מומחה עזר לי לבצע איחוד הלוואות – הליך שבו כל ההתחייבויות מתכנסות להלוואה אחת, לרוב בתנאים נוחים יותר.זה הפחית משמעותית את ההחזר החודשי, ופתאום נשאר גם חמצן לחיות.

משא ומתן מול הבנק

עם המסמכים הנכונים והבנה עמוקה יותר של המצב הפיננסי שלי – פניתי לבנק למשא ומתן. ביחד בנינו מסלול חדש, עם ריבית נמוכה יותר, ופריסת תשלומים מותאמת. ההרגשה הייתה שפתאום אני זה שמחזיק את ההגה.

טעויות נפוצות שכדאי להימנע מהן

- התעלמות מהבעיהרק מחמירה את המצב. ככל שמחכים – כך קשה יותר להחזיר שליטה.

- לקיחת הלוואה נוספת לכיסוי הקודמותבמקום לפתור, אתם רק דוחים. צריך לפתוח את המספרים ולבנות פתרון שורשי.

- הסתמכות רק על הבנקהבנק רואה את האינטרסים שלו. יועץ חיצוני רואה את האינטרס שלכם.

- חוסר סדר במסמכים ובתכנוןבלי להבין מה קיים – אי אפשר לנהל מו"מ אמיתי.

💡 הדרך הנכונה: לעשות סדר, לבדוק אפשרויות, ולפעול עם ליווי נכון.

איך בטרייט יכולה לעזור?

בטרייט משכנתאות כאן כדי לעזור לכם להחזיר שליטה על התקציב ולהפוך את ההלוואות לנכס מנוהל – לא לעול יומיומי.

אנחנו מציעים:

✔ איחוד הלוואות בתנאים מותאמים

✔ ליווי אישי בבניית תמהיל משכנתא חדש

✔ ניהול משא ומתן מול הבנקים

✔ הפקת מכתבי כוונות ותכנון סילוקי חוב

🔗 לפרטים נוספים והתחלת תהליך >>

סיכום

המכתב מהבנק שינה לי את החיים.

זה לא היה קל, אבל היום אני מנהל את ההלוואות – הן לא מנהלות אותי.

גם אתם יכולים לחזור לשליטה כלכלית.

הצעד הראשון הוא לפעול. לא לדחות.

🚀 צרו קשר עם המומחים של בטרייט עכשיו >>

שאלות ותשובות (FAQ)

מה זה מכתב כוונות של הבנק?

מסמך שמרכז את יתרת ההלוואה והתנאים שלה. כלי חשוב בתכנון מחזור או סילוק הלוואות.

איך איחוד הלוואות עוזר לי כלכלית?

מאחד את כל ההתחייבויות להלוואה אחת עם ריבית טובה יותר – מפחית עומס תקציבי.

האם כל אחד יכול לבקש הסדר חוב?

כן, אבל זה דורש הצגה מסודרת של נתונים ויכולת החזר. ייעוץ מקצועי משפר את הסיכוי.

מה ההבדל בין איחוד הלוואות למחזור משכנתא?

איחוד מתמקד בכל ההלוואות, מחזור מתייחס לשיפור תנאי המשכנתא הקיימת.

איך בטרייט משכנתאות יכולים לעזור לי?

עם ליווי מלא, פתרונות מותאמים אישית וידע נרחב בניהול מו"מ מול הבנקים – כדי שתצליחו.