תוכן עניינים

- מבוא: שוק הדיור 2025 – בין אתגרים להזדמנויות

- יסודות המימון: כמה הון עצמי צריך ומהן מגבלות המשכנתא?

- תוכנית הדגל: כל מה שצריך לדעת על "דירה בהנחה" ב-2025

- מעבר ל"דירה בהנחה": מענקים וסיוע ייעודי לאוכלוסיות זכאיות

- חיסכון משמעותי: הקלות מס ויוזמות נוספות שכדאי לנצל

- סיכום ומפת דרכים: הצעדים הבאים שלכם בדרך לדירה

מבוא: שוק הדיור 2025 – בין אתגרים להזדמנויות

החלום הישראלי על בעלות על דירה נראה לעיתים רחוק מתמיד, ובשנת 2025 הוא ניצב בפני סביבה כלכלית מורכבת ומאתגרת. רוכשי הדירות הפוטנציאליים מתמודדים עם שילוב של גורמים מקשים: מצד אחד, סביבת ריבית גבוהה המייקרת משמעותית את עלות המשכנתא, ומצד שני, התייקרויות רוחביות במשק, ובראשן עליית המע"מ, המעלות את מחירי הדירות החדשות. נכון ליולי 2025, ריבית בנק ישראל עומדת על רמה גבוהה של 4.5%, מה שמקבע את ריבית הפריים על 6.0%. ריבית זו מתורגמת ישירות להחזר חודשי גבוה יותר על כל שקל של הלוואה, ומכבידה על יכולתם של משקי בית רבים לעמוד בעלויות. בנוסף, החל מה-1 בינואר 2025, שיעור המע"מ בישראל עלה מ-17% ל-18%, מהלך שצפוי לייקר כל דירה חדשה הנרכשת מקבלן באחוז נוסף, המיתרגם לעשרות אלפי שקלים.

אך דווקא בתוך מציאות מאתגרת זו, חשוב להפנות את המבט אל עבר ההזדמנויות. המדינה ובנק ישראל, המודעים לקשיים, מפעילים מגוון רחב של כלים, תוכניות ופתרונות שנועדו להקל על הרוכשים ולגשר על הפערים. החל מתוכנית הדגל "דירה בהנחה", המציעה הנחות משמעותיות במחיר הדירה ותנאי מימון חסרי תקדים, דרך מענקים ייעודיים לאוכלוסיות שונות, וכלה בהקלות מס מפליגות שיכולות לחסוך מאות אלפי שקלים. המערכת מורכבת, אך היא טומנת בחובה אפשרויות רבות למי שיודע כיצד לנווט בה.

מטרתו של מדריך מקיף זה היא לשמש כמפת דרכים בהירה, מעשית ומעודכנת לשנת 2025. הוא נועד לצייד אתכם, רוכשי הדירות – בין אם אתם חסרי דירה העושים את צעדיכם הראשונים, משפרי דיור המבקשים לשדרג את איכות חייכם, או משקיעים הבוחנים את השוק – בכל הידע הנדרש. נצלול לעומק הרגולציה, נפרט את הזכויות, נחשוף את ההטבות ונסביר את "האותיות הקטנות". בסופו של תהליך, תהיו מצוידים בכלים לקבל החלטות מושכלות, למקסם את זכויותיכם, ולהפוך את חלום הדירה למציאות, גם בשנת 2025.

יסודות המימון: כמה הון עצמי צריך ומהן מגבלות המשכנתא?

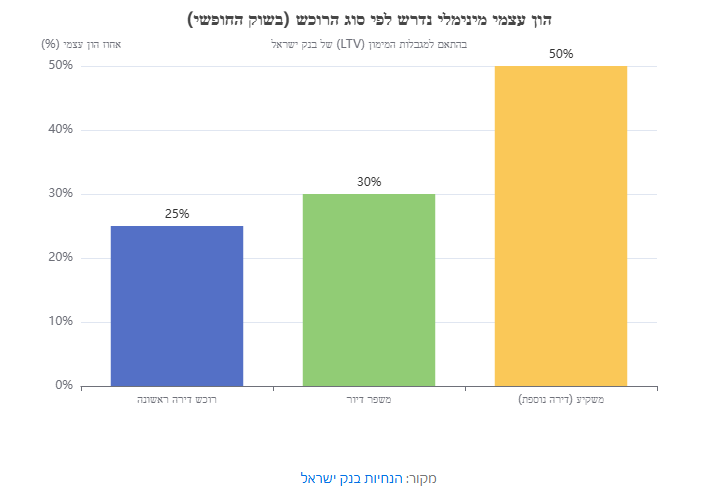

שאלת מיליון הדולר, או ליתר דיוק, מיליוני השקלים, שכל רוכש דירה בישראל שואל את עצמו היא: "כמה כסף מהבית אני צריך להביא?". התשובה לשאלה זו היא הבסיס לכל תהליך רכישת הדירה, והיא קובעת את מסגרת התקציב, את סוג הנכסים שניתן לחפש ואת מבנה המימון כולו. הרגולציה בישראל, הנקבעת על ידי הפיקוח על הבנקים בבנק ישראל, מגדירה כללים ברורים לגבי שיעור המימון המקסימלי (Loan-to-Value, או LTV) שהבנקים רשאים להעניק, ובהתאם, את שיעור ההון העצמי המינימלי הנדרש מהלווים. כללים אלו אינם אחידים, והם משתנים באופן מהותי בהתאם למאפייני הרוכש: האם זו דירתו הראשונה, האם הוא משפר דיור, או שמא מדובר במשקיע.

כלל האצבע: מגבלות המימון (LTV) של בנק ישראל

בנק ישראל קבע מדרג ברור של מגבלות מימון, במטרה לשמור על יציבות המערכת הבנקאית ולהפחית את הסיכון הן עבור הבנקים והן עבור הלווים. המגבלות הללו מגדירות את היחס המקסימלי בין סכום המשכנתא לשווי הנכס. ככל שהסיכון הנתפס בעסקה גבוה יותר (למשל, ברכישת דירה להשקעה), כך הבנק ידרוש הון עצמי גבוה יותר.

- רוכשי דירה ראשונה (ויחידה): זוהי הקבוצה המקבלת את התנאים המקלים ביותר בשוק החופשי. על פי הנחיות בנק ישראל, רוכשים שזוהי דירתם היחידה זכאים לקבל מימון של עד 75% משווי הדירה. משמעות הדבר היא שהם נדרשים להציג הון עצמי מינימלי של 25% מערך הנכס.

- משפרי דיור (רכישת דירה חליפית): קבוצה זו כוללת רוכשים שבבעלותם דירה קיימת והם מתחייבים למכור אותה בפרק זמן מוגדר לאחר רכישת הדירה החדשה. עבורם, הרגולציה מעט מחמירה יותר. הם יכולים לקבל מימון של עד 70% משווי הדירה החדשה, ונדרשים להציג הון עצמי של לפחות 30%.

- משקיעים (רכישת דירה נוספת): כאשר מדובר ברכישת דירה שאינה יחידה או חליפית (כלומר, "דירה להשקעה"), המגבלות הן המחמירות ביותר. בנק ישראל רואה בעסקאות אלו סיכון גבוה יותר, ולכן מגביל את המימון ל-50% בלבד משווי הנכס. כתוצאה מכך, משקיעים נדרשים להון עצמי גבוה במיוחד של לפחות 50%.

הערה חשובה: נקודה קריטית שיש להבין היא שאחוז המימון מחושב תמיד על פי הנמוך מבין שני ערכים: מחיר הדירה כפי שנקבע בחוזה הרכישה, או שווי הדירה כפי שנקבע על ידי שמאי מטעם הבנק. אם, לדוגמה, דירה נרכשה ב-2 מיליון ש"ח, אך השמאי העריך אותה ב-1.9 מיליון ש"ח בלבד, הבנק יחשב את אחוז המימון מתוך 1.9 מיליון ש"ח, מה שמגדיל בפועל את סכום ההון העצמי שהרוכש יצטרך להשלים.

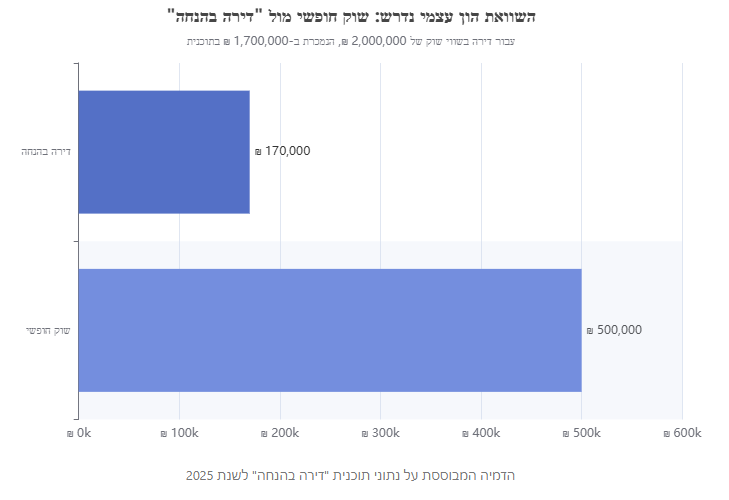

החריג שמשנה את התמונה: תוכנית "דירה בהנחה"

כללי המימון שהוצגו לעיל חלים על השוק החופשי, אך קיים חריג משמעותי שמשנה את כללי המשחק עבור עשרות אלפי זכאים בישראל: תוכנית "דירה בהנחה". תוכנית זו, על מסלוליה השונים, נועדה בדיוק להתגבר על מחסום ההון העצמי, המהווה את המשוכה הגבוהה ביותר עבור זוגות צעירים וחסרי דירה.

ההטבה המרכזית והדרמטית ביותר בתוכנית היא האפשרות לקבל משכנתא בשיעור מימון גבוה בהרבה מהמקובל. בעוד שבשוק החופשי נדרש הון עצמי של 25%, זכאי "דירה בהנחה" יכולים במקרים רבים להסתפק בהון עצמי נמוך משמעותית. על פי תנאי התוכנית, הדרישה היא להון עצמי של 100,000 ש"ח לפחות, ובתנאי ששווי הדירה אינו עולה על 2.1 מיליון ש"ח. במקרים מסוימים, הדרישה היא להון עצמי של 10% ממחיר הדירה, לפי הגבוה מביניהם. הטבה זו מאפשרת בפועל לקבל מימון של עד 90% ממחיר הדירה המוזל, מהלך שפותח את הדלת לרכישת דירה עבור רבים שלא היו יכולים לעמוד בדרישת 25% ההון העצמי.

לאחרונה, בנק ישראל אף הרחיב את ההטבה, מתוך הבנה בחשיבותה הקריטית לסיוע לזוגות צעירים. מהלך זה מאפשר לרוכשי הדירות בתוכנית לקבל משכנתא בשיעור גבוה ממחיר הדירה, תוך התחשבות בשווי השוק שלה, ובכך להקטין עוד יותר את נטל ההון העצמי הנדרש מהם. זוהי דוגמה מובהקת לאופן שבו המערכת הרגולטורית מתגמשת כדי לספק פתרונות ממוקדים לאתגרי השעה.

מגבלות משכנתא נוספות שחובה להכיר

מעבר לדרישות ההון העצמי, בנק ישראל מציב מספר מגבלות נוספות על הלוואות המשכנתא, במטרה להבטיח שהלווים יוכלו לעמוד בהחזרים לאורך זמן ולצמצם את הסיכונים במערכת. הכרת מגבלות אלו חיונית לתכנון נכון של המשכנתא:

- תקופת ההלוואה: לא ניתן לקחת משכנתא, באף אחד ממסלוליה, לתקופה העולה על 30 שנה. מגבלה זו נועדה למנוע פריסה ארוכה מדי של ההלוואה, אשר מגדילה משמעותית את סך הריבית המשולמת לאורך השנים.

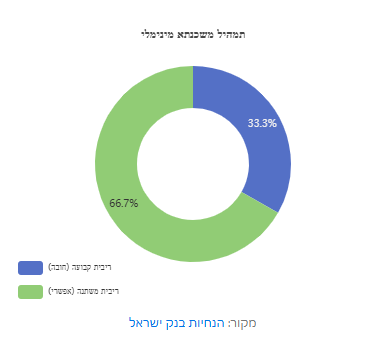

- תמהיל המשכנתא: כדי להגן על הלווים מפני תנודות חדות בריבית, קובע בנק ישראל כי לפחות שליש (33.3%) מסכום המשכנתא הכולל חייב להילקח במסלול של ריבית קבועה (צמודה או לא צמודה למדד). כפועל יוצא, לא ניתן לקחת יותר משני שליש מההלוואה במסלולים המבוססים על ריבית משתנה (כגון ריבית פריים).

- יחס החזר להכנסה (DTI – Debt-to-Income): זוהי אחת המגבלות החשובות ביותר. ההנחיה הרשמית קובעת כי סך ההחזר החודשי על המשכנתא (כולל ביטוחים נלווים) לא יעלה על 50% מההכנסה החודשית הפנויה של הלווה. "הכנסה פנויה" מוגדרת כהכנסה הקבועה בניכוי התחייבויות קיימות (הלוואות אחרות, מזונות וכו') לתקופה של מעל 18 חודשים. עם זאת, חשוב לציין כי בפועל, הבנקים נוקטים בגישה שמרנית ומחמירה יותר, ולרוב לא יאשרו משכנתא שההחזר החודשי שלה עולה על 35%-40% מההכנסה הפנויה. מגבלה זו נועדה להבטיח שלמשק הבית יישאר מספיק כסף למחיה שוטפת לאחר תשלום המשכנתא.

תוכנית הדגל: כל מה שצריך לדעת על "דירה בהנחה" ב-2025

בלב המאמצים הממשלתיים להנגשת שוק הדיור ניצבת תוכנית הדגל "דירה בהנחה". תוכנית זו אינה רק הטבה פיננסית; היא מהווה מסלול עוקף-מחסומים עבור אלפי משפחות ויחידים, ומציעה להם הזדמנות אמיתית לרכוש דירה ראשונה בתנאים שאינם קיימים בשוק החופשי. הבנה מעמיקה של התוכנית, על יתרונותיה ומגבלותיה, היא קריטית עבור כל מי ששוקל להצטרף אליה.

מהי תוכנית "דירה בהנחה"?

"דירה בהנחה" הוא שם כולל למגוון מסלולי דיור שמפעילים משרד הבינוי והשיכון ורשות מקרקעי ישראל (רמ"י). תחת מטרייה זו נכללות תוכניות עבר ועתיד כמו "מחיר למשתכן", "מחיר מטרה" ו"מחיר מופחת". מטרת העל של התוכנית היא אחת: להקל על חסרי דירה, ובתנאים מסוימים גם על משפרי דיור, לרכוש דירה ראשונה בבעלותם, באמצעות מכירת קרקעות מדינה ליזמים במחיר מוזל, כאשר היזמים מתחייבים למכור את הדירות לזכאים במחיר מופחת וקבוע מראש.

התוכנית זוכה לעדכונים שוטפים, ולאור חשיבותה, מועצת מקרקעי ישראל אישרה את הארכת תוקפה במתכונתה הנוכחית עד ל-1 בנובמבר 2025. החלטה זו מבטיחה את המשך קיומן של הגרלות נוספות ומספקת ודאות לזכאים פוטנציאליים רבים המתכננים את עתידם.

מי זכאי להשתתף?

הזכאות להשתתפות בתוכנית מוגדרת בקפידה על ידי משרד הבינוי והשיכון ומתחלקת לשתי קבוצות עיקריות, עם עדכון חשוב לשנת 2025:

- חסרי דירה: זוהי קבוצת היעד המרכזית. "חסר דירה" מוגדר כמי שלא היו בבעלותו דירה או חלק בדירה (מעל שליש) ב-3 השנים האחרונות, לא שכר דירה בדמי מפתח, ואין לו זכויות בנחלה חקלאית. ההגדרה המדויקת כוללת מספר תנאים נוספים שמטרתם להבטיח שהסיוע יגיע למי שבאמת זקוק לו.

- משפרי דיור: בתנאים מסוימים, גם מי שבבעלותם דירה יחידה יכולים להשתתף בהגרלות. התנאי המרכזי עבורם הוא התחייבות למכור את דירתם הקיימת תוך 12 חודשים ממועד אכלוס הדירה החדשה שרכשו במסגרת התוכנית.

- עדכון זכאות 2025 – אלמנים ואלמנות: מהלך חשוב שהוביל שר הבינוי והשיכון, חיים כץ, ואושר במועצת מקרקעי ישראל, הרחיב את מעגל הזכאים. החל מספטמבר 2025, גם אלמנים ואלמנות צעירים (מתחת לגיל 35), חסרי דירה וללא ילדים, יכולים להנפיק אישור זכאות ולהירשם להגרלות. זהו צעד חברתי חשוב המכיר בצורך של אוכלוסייה זו בסיוע.

חבילת ההטבות המלאה לזוכים

הזכייה ב"דירה בהנחה" מקנה חבילת הטבות משולבת, שהופכת את העסקה לאטרקטיבית במיוחד:

- הנחה במחיר הדירה: זוהי ההטבה הבסיסית. הזוכים רוכשים דירה במחיר הנמוך משמעותית ממחיר השוק. על פי תנאי התוכנית לשנת 2025, ההנחה היא בשיעור של 20% משווי השמאות של הדירה, או עד לתקרה של 300,000 ש"ח – הנמוך מביניהם.

- מימון מוגדל (הון עצמי מופחת): כפי שפורט בפרק הקודם, זוהי הטבת המפתח. האפשרות להסתפק בהון עצמי של 100,000 ש"ח בלבד (או 10%) פותחת את הדלת בפני רוכשים רבים שאינם יכולים לגייס את 25% ההון העצמי הנדרשים בשוק החופשי.

- מענק פריפריה: במטרה לעודד התיישבות באזורי הפריפריה, המדינה מעניקה לזוכים ביישובים מסוימים מענק כספי נוסף. גובה המענק עומד על 40,000 ₪ או 60,000 ₪, בהתאם ליישוב ולמסלול הספציפי. מענק זה יכול לשמש כחלק מההון העצמי או לכיסוי הוצאות נלוות.

איך זה עובד? תהליך ההרשמה וההגרלה

ההשתתפות בתוכנית דורשת ביצוע מספר שלבים בירוקרטיים, אך התהליך הפך לדיגיטלי ונגיש יחסית:

- שלב 1: הוצאת "תעודת זכאות": זהו כרטיס הכניסה להגרלות. יש להגיש בקשה מקוונת דרך אחת מחברות ההרשמה המורשות (אלונים, מילגם, עמידר). התהליך כולל מילוי טפסים, צירוף מסמכים רלוונטיים ותשלום אגרה. אישור הזכאות, אם הבקשה תקינה, נשלח במייל תוך מספר ימי עסקים.

- שלב 2: הרשמה להגרלות הפתוחות: לאחר קבלת תעודת הזכאות, יש להיכנס לאתר ההגרלות הרשמי של משרד הבינוי והשיכון. בכל פעם שנפתח "סבב הגרלות" חדש, מתפרסמת רשימת הפרויקטים והערים המשתתפות. הזכאים יכולים להירשם להגרלות בשלוש ערים שונות במקביל. כדוגמה, ההגרלה העשירית של התוכנית, שהחלה באוגוסט 2025, הוארכה עד ל-22 באוקטובר 2025 וכללה כ-7,500 דירות ברחבי הארץ.

מגבלות ו"אותיות קטנות"

לצד ההטבות הגדולות, חשוב להכיר גם במגבלות הנלוות לזכייה, שנועדו למנוע ספסרות ולהבטיח שהדירות ישמשו למגורים:

"בתכנית 'דירה בהנחה' אסור למכור את הדירה במשך 5 שנים מיום קבלת טופס 4 או במשך 7 שנים מיום ההגרלה, המוקדם מבין שניהם."

מגבלה זו, המכונה "תקופת צינון", מחייבת את הזוכים להחזיק בנכס לתקופה משמעותית ומונעת מהם לממש רווח מהיר. זוהי נקודה מהותית שיש לקחת בחשבון בתכנון הפיננסי ובתכנון החיים לטווח הבינוני.

מעבר ל"דירה בהנחה": מענקים וסיוע ייעודי לאוכלוסיות זכאיות

בעוד שתוכנית "דירה בהנחה" תופסת את מרכז הבמה, מערכת הסיוע בדיור בישראל רחבה ומגוונת הרבה יותר. המדינה, באמצעות משרד הבינוי והשיכון, משרד הביטחון והמוסד לביטוח לאומי, מציעה מגוון של מענקים, הלוואות בתנאים מועדפים וסיוע ייעודי המותאם לצרכים של אוכלוסיות ספציפיות. הכרת הזכויות הללו יכולה להיות שוות ערך לעשרות ואף מאות אלפי שקלים, ולעיתים מהווה את ההבדל בין היכולת לרכוש דירה לבין הישארות מחוץ לשוק.

משכנתא לזכאים ממשרד הבינוי והשיכון

עוד לפני "דירה בהנחה", המדינה מפעילה מנגנון ותיק של סיוע במשכנתא המבוסס על שיטת ניקוד. כל אזרח ישראלי חסר דירה יכול להוציא "תעודת זכאות", אשר מחושבת על בסיס קריטריונים כמו מספר שנות נישואין, מספר ילדים, ושירות צבאי/לאומי. חסרי דירה שצברו 599 נקודות ומעלה זכאים לקבל "משכנתא לזכאים".

ההטבה אינה מענק ישיר, אלא הלוואה הניתנת בתנאי ריבית מועדפים וקבועים, הנמוכים משמעותית מתנאי השוק. סכום ההלוואה נקבע לפי הניקוד, והיא ניתנת על ידי הבנקים למשכנתאות, אך במימון ובפיקוח של המדינה. הלוואה זו ניתנת בנוסף למשכנתא הבנקאית הרגילה ומשולבת בתוכה. יתרה מכך, רוכשים דירה באזורי עדיפות לאומית או ביישובי קו עימות זכאים לתוספות מיוחדות להלוואת הזכאות, מה שמגדיל עוד יותר את הסיוע.

סיוע ממוקד לאוכלוסיות מיוחדות

מדינת ישראל מכירה באחריותה כלפי אוכלוסיות שתרמו למדינה או שמתמודדות עם אתגרים ייחודיים, ומעניקה להן סיוע מוגבר בתחום הדיור. הסיוע מגוון וכולל מענקים חד-פעמיים, הלוואות מוגדלות, וסיוע בהתאמת דיור. להלן פירוט חלקי:

- נכי צה"ל ונפגעי פעולות איבה: אגף השיקום במשרד הביטחון והמוסד לביטוח לאומי מעניקים מענקים והלוואות לרכישת דירה ראשונה, בהתאם לאחוזי הנכות שנקבעו. לדוגמה, נכה צה"ל עם 35% נכות ומעלה עקב פגיעה ברגליים עשוי להיות זכאי למענק. סכומי המענקים לנפגעי איבה יכולים לנוע בין 254,482 ₪ ל-311,620 ₪ (נכון ל-2025), תלוי במצב הרפואי.

- משפחות שכולות: משרד הביטחון והביטוח הלאומי מפעילים תוכניות סיוע נרחבות למשפחות שכולות. לדוגמה, יתום של חלל צה"ל הרוכש דירה לפני גיל 30 זכאי למענק חד פעמי בסך 139,265 ₪ (נכון ליולי 2025). אלמנות זכאיות להלוואות ומענקים להחלפת דירה, בסכומים שיכולים להגיע למעל 200,000 ₪.

- נכים כלליים: מקבלי קצבת נכות כללית עשויים להיות זכאים לסיוע ייעודי ברכישת דירה והתאמתה לצרכיהם, וכן לסיוע מוגדל בשכר דירה.

- הורים עצמאיים (חד-הוריים): משפחות שבראשן הורה עצמאי זכאיות לניקוד נוסף בחישוב הזכאות למשכנתא ממשרד השיכון, וכן לתוכניות סיוע ייעודיות.

- חיילים משוחררים ומסיימי שירות לאומי: אוכלוסייה זו יכולה להיעזר בכספי הפיקדון האישי, המופקדים עבורם על ידי המדינה, לצורך רכישת דירה.

סיוע בשכר דירה (כפתרון ביניים)

חשוב להזכיר גם את תוכניות הסיוע בשכר דירה. אף שאינן מובילות לרכישת דירה, הן מהוות רשת ביטחון כלכלית חיונית עבור אוכלוסיות רבות. משרד הבינוי והשיכון מעניק סיוע חודשי לשוכרי דירות בשוק החופשי העומדים בקריטריונים של זכאות (למשל, ממתינים לדיור ציבורי, קשישים, נכים, הורים עצמאיים ועוד). סיוע זה מפחית את הלחץ הכלכלי החודשי ומאפשר למשפחות רבות לחסוך כסף בצד, שאולי ישמש בעתיד כהון עצמי לרכישת דירה. יתרה מכך, מי שרכשו דירה יכולים להמשיך ולקבל סיוע בשכר דירה עד למועד הכניסה לדירתם החדשה, מה שמקל על תקופת המעבר.

חיסכון משמעותי: הקלות מס ויוזמות נוספות שכדאי לנצל

מעבר למענקים ישירים והלוואות מסובסדות, המדינה מציעה מספר הטבות פיננסיות עקיפות שיכולות להסתכם בחיסכון של עשרות ומאות אלפי שקלים. בראשן עומדות הקלות המס, ובראש ובראשונה – מס הרכישה. תכנון נכון וניצול מושכל של הטבות אלו הם חלק בלתי נפרד מניהול כלכלי נבון של עסקת הנדל"ן הגדולה בחייכם.

הטבת מס הרכישה – החיסכון הגדול ביותר שלכם

מס רכישה הוא מס המוטל על כל מי שרוכש זכות במקרקעין בישראל. שיעורו יכול להגיע לאחוזים ניכרים משווי העסקה, אך המדינה קבעה הקלות משמעותיות עבור רוכשי דירה יחידה ומשפרי דיור.

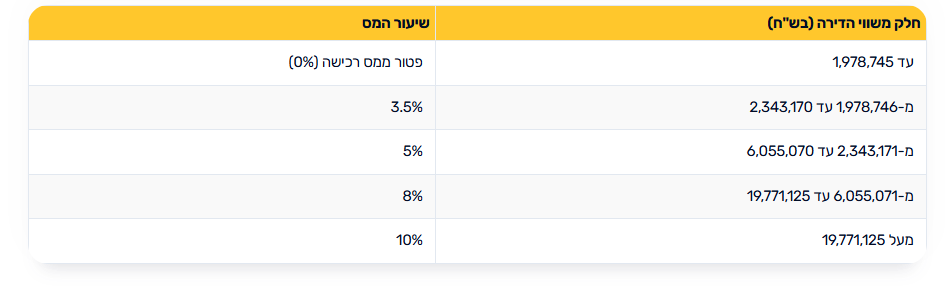

מקור: מדרגות מס רכישה 2025

לרוכשי דירה יחידה: זוהי ההטבה המשמעותית ביותר. נכון לשנת 2025, רוכש דירה יחידה זכאי לפטור מלא ממס רכישה על חלק השווי שאינו עולה על כ-1,978,000 ש"ח. החיסכון יכול להגיע לעשרות אלפי שקלים. על חלק השווי שמעל תקרת הפטור ועד כ-2.34 מיליון ש"ח, חל מס מופחת של 3.5%, וכן הלאה במדרגות. חשוב להדגיש: ההטבה ניתנת למי שבבעלותו דירה יחידה במועד הרכישה, גם אם בעבר היו בבעלותו דירות אחרות.

למשפרי דיור (עדכון 2025): האתגר הגדול של משפרי דיור הוא תזמון מכירת הדירה הישנה וקניית החדשה. החוק רואה במי שמחזיק שתי דירות במקביל כ"משקיע" ומחייב אותו במס רכישה גבוה (8%). כדי להקל על תהליך המעבר, החוק מאפשר תקופת חפיפה. עד לאחרונה, תקופה זו עמדה על 18 חודשים. הוראת שעה חדשה שנכנסה לתוקף ביוני 2025 האריכה את התקופה באופן משמעותי. כעת, משפר דיור יכול להחזיק בשתי הדירות למשך 24 חודשים, ובלבד שימכור את דירתו הישנה בתוך תקופה זו. הארכה זו מעניקה גמישות רבה יותר, מפחיתה לחץ ומאפשרת למצוא את העיתוי הנכון למכירה מבלי "להיענש" במס רכישה גבוה. זהו שינוי קריטי שמחייב תכנון זמנים מדויק.

התחדשות עירונית (פינוי-בינוי)

מסלול נוסף, אם כי ארוך טווח ומורכב יותר, לקבלת דירה חדשה הוא באמצעות פרויקטים של התחדשות עירונית. עבור בעלי דירות ישנות באזורי ביקוש, פרויקט "פינוי-בינוי" יכול להוות הזדמנות לקבל דירה חדשה, גדולה וממוגנת יותר, ללא צורך בהון עצמי כלל. בשנת 2025, התחום ממשיך להתפתח עם רגולציות מחמירות יותר להגנה על זכויות הדיירים. למשל, הורחבו ההגנות על דיירים קשישים, המאפשרות להם לבחור בחלופות שונות לדירה החדשה כבר מגיל 70. אף שמדובר בתהליך שאורך שנים, הוא מהווה אפיק חשוב לשיפור תנאי הדיור בישראל.

יוזמות נוספות

שוק הדיור והמימון הוא דינמי. מעת לעת, בנקים וגופי מימון יוצאים במבצעים נקודתיים, מציעים מסלולי הלוואה ייחודיים או פתרונות מימון יצירתיים. בשנת 2025, ההערכה היא שמבצעי המימון ימשיכו להיות ממוקדים בקהלים ספציפיים כמו זוגות צעירים ומשפרי דיור. לכן, מומלץ תמיד להיות עם "אצבע על הדופק", להשוות הצעות ממספר בנקים, ולבחון האם קיימות יוזמות חדשות שיכולות להתאים למצבכם הפיננסי ולחסוך לכם כסף.

סיכום ומפת דרכים: הצעדים הבאים שלכם בדרך לדירה

המסע לרכישת דירה בישראל, ובפרט בשנת 2025, הוא מורכב ומרובה פרטים. הוא דורש הבנה פיננסית, היכרות עם רגולציה, סבלנות בירוקרטית ונחישות. אך כפי שראינו במדריך זה, לצד האתגרים קיימות הזדמנויות רבות ורשתות תמיכה משמעותיות שהמדינה פורסת בפני הרוכשים. הידע הוא כוח, והבנה מעמיקה של הזכויות והאפשרויות העומדות בפניכם היא המפתח להצלחה. כעת, הזמן לזקק את המידע הרב לכדי תוכנית פעולה מעשית.

סיכום נקודות המפתח

עיקרי הדברים שכדאי לזכור

- כללי המימון הבסיסיים: זכרו את מדרג ההון העצמי של בנק ישראל – 25% לדירה ראשונה, 30% למשפרי דיור, ו-50% למשקיעים. זהו קו הבסיס שלכם.

- "דירה בהנחה" היא שובר השוויון: אם אתם זכאים, זוהי הדרך המרכזית והיעילה ביותר לרכוש דירה עם הון עצמי נמוך משמעותית (החל מ-100,000 ש"ח), וליהנות מהנחה במחיר וממענקים.

- בדקו זכאות אישית: אל תניחו שאתם לא זכאים. המערכת מורכבת ומלאה בהטבות ייעודיות. בדקו את זכאותכם למשכנתא לזכאים, למענקים מיוחדים (נכות, שירות צבאי, הורים עצמאיים) ולהקלות מס. כל בדיקה כזו יכולה לחסוך לכם הון.

- מס רכישה הוא לא גזירת גורל: הפטור לדירה יחידה והארכת התקופה למשפרי דיור (24 חודשים) הם כלים פיננסיים רבי עוצמה. תכנון נכון סביבם הוא חובה.

צ'קליסט פעולה לרוכש/ת המתחיל/ה

כדי להפוך את התיאוריה למעשה, הנה רשימת צעדים מומלצת שתסייע לכם להתחיל את התהליך בצורה מסודרת ונכונה:

- שלב 1: מיפוי פיננסי אישי: לפני הכל, שבו עם עצמכם (ועם בן/בת הזוג) וערכו מיפוי כנה ומדויק. כמה הון עצמי יש לכם כרגע? (חסכונות, קרנות השתלמות, פנסיה). האם יש עזרה אפשרית מההורים? מהי ההכנסה הפנויה החודשית שלכם? הבנת המספרים היא נקודת הפתיחה לכל החלטה.

- שלב 2: בדיקת זכאות רשמית: אל תסתפקו בקריאת מדריכים. היכנסו לאתר משרד הבינוי והשיכון והתחילו בתהליך הוצאת "תעודת זכאות". גם אם אינכם בטוחים, התהליך יבהיר לכם לאילו תוכניות אתם זכאים (דירה בהנחה, משכנתא לזכאים וכו').

- שלב 3: קבלת אישור עקרוני למשכנתא: פנו למספר בנקים (לפחות 3-4) ובקשו "אישור עקרוני למשכנתא". תהליך זה אינו מחייב אתכם, אך הוא ייתן לכם אינדיקציה ריאלית לגבי סכום ההלוואה שהבנק מוכן להעניק לכם, ובהתאם, מהו כוח הקנייה האמיתי שלכם.

- שלב 4: חישוב עלויות נלוות: רכישת דירה היא הרבה יותר ממחיר הדירה עצמה. הכינו רשימה ותקצבו את כל ההוצאות הנלוות: מס רכישה (אם חל), שכר טרחת עורך דין (כ-0.5%-1.5% משווי העסקה), דמי תיווך (אם יש), עלויות פתיחת תיק משכנתא, שמאות, וכמובן – עלויות מעבר ושיפוץ ראשוני.

- שלב 5: שקילת התייעצות מקצועית: שוק המשכנתאות הוא סבוך. יועץ משכנתאות בלתי תלוי יכול לסייע לכם לבנות תמהיל משכנתא אופטימלי, לנהל משא ומתן מול הבנקים ולחסוך לכם עשרות ואף מאות אלפי שקלים לאורך חיי ההלוואה. שקלו את העלות מול התועלת הפוטנציאלית.

מילת סיום מעצימה

הדרך לדירה בישראל אכן רצופה אתגרים, אך היא בהחלט אפשרית. היא דורשת תכנון, למידה ופרואקטיביות. אל תיבהלו מהמורכבות; ראו בה הזדמנות לנהל את אחד המהלכים הכלכליים החשובים בחייכם בצורה חכמה ומושכלת. עם הידע שרכשתם במדריך זה והכנה מוקדמת, אתם מצוידים טוב יותר להתמודד עם התהליך. זכרו, כל מסע גדול מתחיל בצעד אחד קטן. המדריך הזה הוא הצעד הראשון שלכם בדרך להגשמת החלום – הדרך הביתה.