תוכן עניינים

- הקדמה: הצעד הגדול בחייכם – איך עושים אותו נכון?

- שלב 1: הכנה ותכנון פיננסי – יסודות העסקה הבטוחה

- שלב 2: איתור הנכס ובדיקות ראשוניות – מהעין ועד הסביבה

- שלב 3: בדיקות מקדמיות מעמיקות – השלב הקריטי ביותר לפני חתימה

- שלב 4: משא ומתן וחתימה על חוזה – מעצבים את תנאי העסקה

- שלב 5: סגירת העסקה וקבלת המפתח – היישורת האחרונה

- סיכום: צ'קליסט הזהב לרכישה בטוחה

הקדמה: הצעד הגדול בחייכם – איך עושים אותו נכון?

רכישת דירה ראשונה היא אחד הצמתים המשמעותיים והמרגשים ביותר בחייו של אדם בישראל. זהו רגע שבו חלומות על בית וביטחון פוגשים החלטות כלכליות כבדות משקל, שישפיעו על עתידכם לשנים רבות. התהליך, על אף ההתרגשות שאופפת אותו, עלול להיות מורכב, מבלבל ומלא במוקשים פוטנציאליים. כפי שמציינים מומחים בתחום, מדובר בעסקה הגדולה ביותר שרוב האנשים יבצעו בחייהם, ולכן חיוני לגשת אליה בצורה מושכלת, אחראית ומתוכננת.

מטרתו של מדריך זה היא להאיר את הדרך, לספק לכם מפת דרכים ברורה ומסודרת, שלב אחר שלב, מרגע גיבוש ההחלטה ועד לקבלת המפתח המיוחל. אנו נצלול לעומק כל שלב בתהליך, ננתח את ההיבטים הפיננסיים, המשפטיים והתכנוניים, וחשוב מכל – נשים זרקור על הטעויות הנפוצות שרוכשים רבים נופלים בהן, ונספק כלים מעשיים כיצד להימנע מהן. האתגר ברכישת דירה ראשונה נובע משילוב של חוסר ניסיון, לחץ מהשוק והיבטים רגשיים, שעלולים להוביל להחלטות פזיזות ויקרות.

רכישת דירה היא לא רק עסקה כלכלית, אלא גם תהליך רגשי. עם זאת, החלטות המבוססות על רגש בלבד, ללא בסיס עובדתי ובדיקות יסודיות, הן מתכון לאסון פיננסי.

לאורך המדריך נדגיש שוב ושוב את החשיבות הקריטית של ליווי מקצועי. איש אינו מצפה מכם להיות מומחי נדל"ן, משפטנים או מהנדסים. תפקידכם הוא לנהל את התהליך בתבונה, ולהיעזר באנשי המקצוע הנכונים – עורך דין מקרקעין מטעמכם, יועץ משכנתאות אובייקטיבי ומהנדס לבדיקת הנכס. אנשי מקצוע אלו אינם "הוצאה" אלא "השקעה" – רשת הביטחון שלכם בעסקה החשובה בחייכם. בואו נצא לדרך.

שלב 1: הכנה ותכנון פיננסי – יסודות העסקה הבטוחה

לפני שאתם בכלל פותחים אתרי נדל"ן ומתחילים לפנטז על דירת חלומותיכם, השלב הראשון והחשוב ביותר הוא בניית תשתית כלכלית ואסטרטגית איתנה. שלב זה, שנעשה כולו "על הנייר", הוא שיקבע את גבולות הגזרה הריאליים שלכם, ימנע מכם אכזבות ויגן עליכם מפני טעויות יקרות שעלולות ללוות אתכם שנים. כפי שמדגישים במדריכים רבים, קביעת התקציב היא הפעולה הראשונה שיש לבצע, עוד לפני שמחליטים מה ואיפה לקנות.

הגדרת תקציב ריאלי

הגדרת התקציב אינה מסתכמת בשאלה "כמה עולה הדירה?". זהו ניתוח מעמיק של שלושה מרכיבים מרכזיים:

1. איסוף הון עצמי

ההון העצמי הוא סכום הכסף הנזיל העומד לרשותכם, והוא מהווה את הבסיס לכל העסקה. מקורותיו יכולים להיות מגוונים: חסכונות שצברתם, כספים שהתקבלו בירושה, עזרה מההורים, או קרנות השתלמות נזילות. על פי הנחיות בנק ישראל, רוכשי דירה ראשונה נדרשים להציג הון עצמי בשיעור של 25% לפחות משווי הנכס. כלומר, עבור דירה שמחירה 2 מיליון ש"ח, תצטרכו הון עצמי של לפחות 500,000 ש"ח. חשוב להדגיש כי זהו המינימום הנדרש, וכי הון עצמי גבוה יותר יאפשר לכם לקחת משכנתא קטנה יותר, לשלם פחות ריבית לאורך השנים וליהנות מהחזר חודשי נמוך יותר.

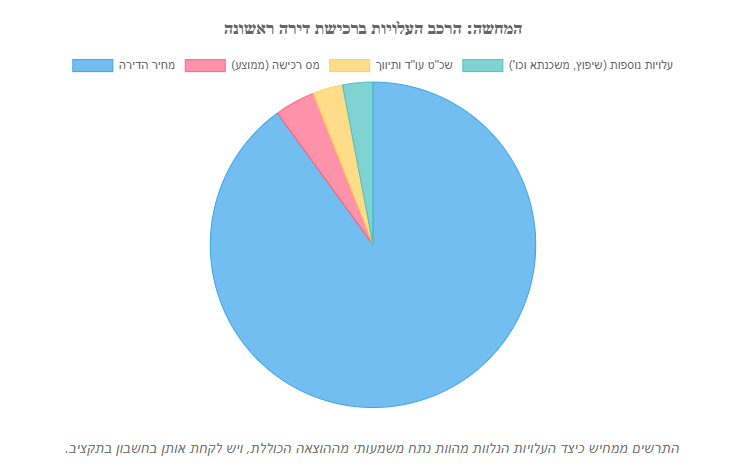

2. חישוב עלויות נלוות

אחת הטעויות הנפוצות ביותר היא להתמקד במחיר הדירה ולהתעלם משורה ארוכה של הוצאות נלוות, שיכולות להצטבר לסכומים משמעותיים של עשרות ואף מאות אלפי שקלים. התעלמות מעלויות אלו עלולה להוביל למצוקה תזרימית קשה. חובה לכלול את כל ההוצאות הבאות בתקציב הכולל:

| סוג ההוצאה | טווח עלויות משוער | הערות |

|---|---|---|

| מס רכישה | 0%-8% ממחיר הדירה | לדירה ראשונה קיימות מדרגות מס המעניקות פטור עד לסכום מסוים. יש להתעדכן במדרגות העדכניות לשנת 2025 באתר רשות המיסים. |

| שכר טרחת עורך דין | 0.5%-2% + מע"מ | השכר משתנה בהתאם למורכבות העסקה וזהות עורך הדין. זוהי ההשקעה החשובה ביותר שלכם. |

| דמי תיווך | 1%-2% + מע"מ | במידה והעסקה נעשתה באמצעות מתווך. ניתן לנהל משא ומתן על גובה העמלה. |

| יועץ משכנתאות | 5,000-10,000 ₪ | מומלץ מאוד. יועץ טוב יכול לחסוך לכם עשרות ומאות אלפי שקלים לאורך חיי המשכנתא. |

| עלויות פתיחת תיק משכנתא ושמאות | כמה אלפי שקלים | עמלות שהבנק גובה עבור הטיפול בהלוואה ושליחת שמאי מטעמו להערכת הנכס. |

| עלויות שיפוץ והתאמה | משתנה מאוד (10,000-150,000 ₪ ויותר) | תלוי במצב הדירה. גם בדירה "משופצת" יש כמעט תמיד צורך בצביעה, תיקונים קטנים או התאמות. |

| היטל השבחה | משתנה | בדרך כלל חל על המוכר, אך חובה לוודא בחוזה שהתשלום הוא באחריותו המלאה. |

| הוצאות מעבר והצטיידות ראשונית | משתנה | הובלה, רכישת ריהוט ומוצרי חשמל חסרים. |

3. קבלת אישור עקרוני למשכנתא

זהו צעד קריטי שיש לבצע *לפני* שמתחילים בחיפוש אקטיבי אחר דירה. אישור עקרוני הוא מסמך מהבנק המציין, על בסיס הנתונים שמסרתם (הכנסות, הון עצמי), מהו סכום ההלוואה שהבנק מוכן עקרונית להעניק לכם. קבלת אישור זה מעניקה מספר יתרונות מרכזיים:

- ודאות תקציבית: אתם יודעים בדיוק מהו הסכום המקסימלי שתוכלו להוציא על דירה (הון עצמי + משכנתא).

- כוח מיקוח: מוכרים מעדיפים להתנהל מול קונים "רציניים" שכבר קיבלו אישור מהבנק. זה מחזק את מעמדכם במשא ומתן.

- מניעת אכזבות: מונע מצב שבו תמצאו דירה, תתאהבו בה, ואז תגלו שהבנק לא מאשר לכם את המימון הנדרש.

מומלץ לפנות למספר בנקים או להיעזר ביועץ משכנתאות כדי לקבל מספר הצעות ולהבין את יכולת המימון האמיתית שלכם.

הגדרת מטרת הרכישה וצרכים

לאחר שהבנתם את המסגרת הפיננסית, הגיע הזמן להגדיר מה בדיוק אתם מחפשים. הבנת המטרה – מגורים או השקעה – היא קריטית, מכיוון שהיא מכתיבה סדרי עדיפויות שונים לחלוטין.

דירה למגורים מול דירה להשקעה

השיקולים ברכישת דירה למגורים הם אישיים ורגשיים יותר, בעוד שדירה להשקעה נבחנת בכלים כלכליים קרים. ערבוב בין המטרות הוא טעות נפוצה שמובילה להחלטות לא אופטימליות.

- שיקולים לדירת מגורים: קרבה למקום העבודה, למוסדות חינוך, למשפחה; איכות הקהילה והסביבה; נוחות ופונקציונליות של הדירה (גודל, מפרט); תחושה אישית של "בית". התשואה הכלכלית היא שיקול משני.

- שיקולים לדירת השקעה: פוטנציאל תשואה משכירות; ביקוש גבוה לשוכרים באזור; עלויות תחזוקה נמוכות; פוטנציאל השבחה עתידי של הנכס והסביבה. שיקולים כמו "נוף מהמם" או "מטבח מעוצב" פחות רלוונטיים אם הם לא מתורגמים לדמי שכירות גבוהים יותר.

אפיון הנכס הרצוי

בהתבסס על התקציב והמטרה, בנו רשימת דרישות ברורה. רשימה זו תעזור לכם למקד את החיפוש ולא להתפזר. חשוב להגדיר פרמטרים כמו:

- מיקום: עיר, שכונה ספציפית.

- גודל: מספר חדרים, שטח במ"ר.

- סוג הנכס: דירה בבניין משותף, דירת גן, פנטהאוז, בית פרטי.

- מאפיינים נוספים: קומה, קיום מעלית, חניה (בטאבו?), מחסן, מרפסת שמש.

היו ריאליים. ייתכן שתצטרכו להתפשר על חלק מהדרישות כדי לעמוד בתקציב. הגדירו מהם ה"חובה" (Must-have) ומהם ה"נחמד שיהיה" (Nice-to-have).

⚠️ זרקור על טעויות נפוצות בשלב זה

טעות #1: חישוב תקציב חלקי: כפי שהודגם, רוכשים רבים מתמקדים במחיר הדירה ומופתעים לגלות שהם צריכים לגייס עוד 100-200 אלף ש"ח להוצאות נלוות. זה עלול להכניס אותם לסחרור של הלוואות יקרות או אף לסכן את העסקה כולה.

- איך להימנע: הכינו טבלת אקסל מפורטת עם כל ההוצאות הצפויות, השתמשו בהערכות שמרניות (כלפי מעלה), והוסיפו "בצד" כ-5%-10% מהתקציב כ"כרית ביטחון" להוצאות בלתי צפויות.

טעות #2: ערבוב מטרות הרכישה: רוכש שמחפש דירה למגורים עלול "לפסול" דירה מצוינת בגלל שהתשואה עליה לא גבוהה, בעוד שמשקיע עלול לשלם פרמיה על דירה מעוצבת עם נוף, ששוכרים פוטנציאליים לא יהיו מוכנים לשלם עליה תוספת משמעותית.

- איך להימנע: הגדירו בכתב, לפני תחילת החיפוש, מהי המטרה העיקרית של הרכישה. אם יש מטרות משניות, דרגו אותן בחשיבותן. החלטות יתקבלו בהתאם למטרה הראשית.

שלב 2: איתור הנכס ובדיקות ראשוניות – מהעין ועד הסביבה

לאחר שביססתם תוכנית פיננסית מוצקה והגדרתם את צרכיכם, הגיע הזמן לצאת לשטח ולהתחיל את החיפוש הפעיל. שלב זה דורש סבלנות, חדות אבחנה ויכולת להסתכל מעבר למראה החיצוני של הנכס. המטרה היא לסנן את האפשרויות ולהתמקד בנכסים בעלי הפוטנציאל הגבוה ביותר, תוך ביצוע בדיקות ראשוניות שיחסכו לכם זמן וכסף בהמשך.

ערוצי חיפוש

בעידן הדיגיטלי, עומדים לרשותכם מגוון כלים לאיתור נכסים:

- אתרי נדל"ן: פלטפורמות כמו יד2, מדלן, ו-WinWin הן נקודת הפתיחה הטבעית. הן מאפשרות סינון לפי כל הפרמטרים שהגדרתם ומספקות מידע ראשוני רב.

- רשתות חברתיות: קבוצות פייסבוק ייעודיות למכירת דירות באזורים ספציפיים יכולות לעיתים לחשוף נכסים "מתחת לרדאר" או ישירות מהבעלים, מה שעשוי לחסוך דמי תיווך.

- מתווך נדל"ן: עבודה עם מתווך מקצועי יכולה להיות יעילה מאוד. למתווך טוב יש לעיתים גישה לנכסים שטרם פורסמו ("נכסים שקטים"), הוא מכיר את השוק המקומי לעומק, ויכול לסייע בניהול המשא ומתן. החיסרון הוא העלות (בדרך כלל 2% + מע"מ), אך לעיתים התועלת עולה על העלות.

הביקור בנכס – מה לבדוק מעבר לצבע על הקירות?

מצאתם דירה שנראית מבטיחה? מצוין. עכשיו מתחילה העבודה האמיתית. מומלץ בחום לא להסתפק בביקור אחד, אלא לבקר בנכס לפחות פעמיים-שלוש, בשעות שונות, כדי לקבל תמונה מלאה.

בדיקה פיזית ראשונית

בביקור הראשון, נסו להתעלם מרהיטים יפים או מקירות שצבועים בצבע שאינו לטעמכם. התמקדו ב"עצמות" של הדירה והבניין:

- מצב כללי של הבניין: איך נראים הלובי, חדר המדרגות, תיבות הדואר והמעלית? בניין מוזנח יכול להעיד על שכנים בעייתיים או על ועד בית לא מתפקד.

- בתוך הדירה: שימו לב לכיווני אוויר (האם יש אור טבעי? האם הדירה חמה/קרה?), לרמת הרעש מהרחוב או מהשכנים, ולסימנים ראשונים לבעיות כמו ריח של טחב, כתמי רטיבות (גם אם נצבעו מעליהם), או סדקים בקירות.

- מערכות בסיסיות: בדקו את לחץ המים בברזים, הדליקו את המזגן, פתחו וסגרו חלונות ותריסים.

שאלות מפתח למוכר/מתווך

הכינו מראש רשימת שאלות. התשובות יכולות לחשוף מידע רב. אל תהססו לשאול:

- "למה אתם מוכרים את הדירה?" (התשובה יכולה לרמוז על בעיות או על לחץ למכור).

- "כמה זמן הנכס נמצא בשוק?" (נכס שנמצא זמן רב בשוק עשוי להצביע על בעיה או על מחיר מופרז).

- "האם היו לאחרונה תקלות משמעותיות כמו נזילות, פיצוצי צנרת או בעיות חשמל?"

- "מה גובה תשלומי ועד הבית והארנונה?"

- "איך השכנים? האם יש בעיות רעש מיוחדות?"

בדיקת הסביבה (לא פחות חשוב מהדירה עצמה)

הדירה היא רק חלק מהסיפור. אתם קונים גם סביבת חיים. התמקדות בנכס והתעלמות מהסביבה היא טעות קלאסית. הקדישו זמן לחקור את האזור:

- ביקורים חוזרים: הגיעו לשכונה בבוקר כדי להתרשם מהתנועה והחניה בדרך לעבודה, בצהריים כדי לראות את הפעילות סביב מוסדות החינוך, ובערב ובסוף השבוע כדי להרגיש את האווירה הכללית.

- בדיקת תשתיות ושירותים: בדקו את הקרבה והנגישות לתחבורה ציבורית, גני ילדים ובתי ספר, פארקים וגינות ציבוריות, מרכזי קניות, קופת חולים ושירותים חיוניים אחרים.

- תוכניות פיתוח עתידיות: נסו לברר בעירייה או באתרי תכנון ובנייה לגבי תוכניות עתידיות באזור. האם מתוכנן לידכם מגדל רב קומות שיחסום את הנוף? האם פרויקט פינוי-בינוי עומד להפוך את הרחוב לאתר בנייה למשך שנים? מידע זה חיוני ויכול להשפיע דרמטית על איכות החיים ועל ערך הנכס בעתיד.

⚠️ זרקור על טעויות נפוצות בשלב זה

טעות #3: התאהבות ממבט ראשון: קונים רבים מקבלים החלטה רגשית המבוססת על עיצוב פנים מרשים או נוף עוצר נשימה, ונוטים להתעלם מ"דגלים אדומים" כמו בניין מוזנח, רעש בלתי נסבל או היעדר חניה. הרגש משתלט על ההיגיון.

- איך להימנע: הכינו מראש צ'קליסט מפורט של פרמטרים לבדיקה והתחייבו לעצמכם למלא אותו בכל ביקור. אל תקבלו החלטה לאחר ביקור אחד בלבד. קחו "צעד אחורה", התייעצו עם בן/בת הזוג או חבר, וחזרו לביקור נוסף עם עיניים ביקורתיות.

טעות #4: התעלמות מהסביבה ומהבניין המשותף: רוכש שמתמקד רק בדירה עצמה עלול לגלות מאוחר מדי שהוא גר מעל גן ילדים רועש, שהחניה בשכונה היא סיוט, או שוועד הבית מסוכסך והבניין הולך ומתדרדר. הדירה היא אי בתוך אוקיינוס, והאוקיינוס משפיע עליה ישירות.

- איך להימנע: הקדישו לפחות 50% מזמן הבדיקה לחקירת הסביבה והבניין. שוחחו עם שכנים פוטנציאליים, שאלו אותם על החיים בבניין ובשכונה. בקשו לראות פרוטוקולים של ישיבות ועד הבית כדי להבין אם יש בעיות מיוחדות.

שלב 3: בדיקות מקדמיות מעמיקות – השלב הקריטי ביותר לפני חתימה

אם עברתם את שני השלבים הראשונים ומצאתם נכס שמוצא חן בעיניכם ועומד בתקציב, הגעתם לשלב החשוב והמכריע ביותר בתהליך כולו. זהו שלב ה-"Due Diligence" (בדיקת נאותות), שבו אתם, בסיוע אנשי מקצוע, הופכים כל אבן כדי לוודא שאתם לא קונים "חתול בשק". מטרת שלב זה היא לאסוף את כל המידע החיוני – משפטי, תכנוני והנדסי – כדי להעריך באופן מושכל את כדאיות העסקה ואת רמת הסיכון הכרוכה בה. ויתור על שלב זה, או ביצועו באופן חלקי, הוא הטעות החמורה והיקרה ביותר שרוכש יכול לעשות.

כלל הזהב: לא חותמים על כלום! (במיוחד לא על "זיכרון דברים")

לפני שנצלול לבדיקות עצמן, חובה להדגיש נקודה קריטית: בשלב זה, אל תחתמו על שום מסמך שמחייב אתכם לעסקה. מוכרים או מתווכים לחוצים עשויים להציע לכם לחתום על "זיכרון דברים" כדי "לשריין" את הדירה. זוהי מלכודת מסוכנת. פסיקת בתי המשפט קובעת באופן עקבי כי זיכרון דברים, אם הוא כולל פרטים מהותיים (כמו זהות הצדדים, תיאור הנכס, מחיר ומועדי תשלום), הוא חוזה מחייב לכל דבר ועניין. חתימה עליו לפני שביצעתם את כל הבדיקות המעמיקות משולה לקפיצה ממטוס בלי לבדוק אם יש מצנח. אם תגלו בעיות חמורות לאחר החתימה, אתם עלולים למצוא את עצמכם מחויבים לרכוש נכס פגום או לשלם פיצויים גבוהים כדי להשתחרר מהעסקה.

א. בדיקות משפטיות (בליווי צמוד של עורך דין מקרקעין)

בשלב זה, אתם חייבים להיות מיוצגים על ידי עורך דין המתמחה במקרקעין, אשר מייצג *אך ורק* את האינטרסים שלכם (ולא את עורך הדין של המוכר או הקבלן). תפקידו לבצע סדרה של בדיקות קנייניות ותכנוניות חיוניות:

1. בדיקת רישום ובעלות

הבדיקה הראשונה והבסיסית ביותר. עורך הדין יוציא נסח טאבו עדכני (אם הנכס רשום בלשכת רישום המקרקעין) או "אישור זכויות" (אם הוא רשום ברשות מקרקעי ישראל או בחברה משכנת). מטרת הבדיקה: לוודא שהאדם שמולכם, המציג את עצמו כמוכר, הוא אכן הבעלים החוקי והרשום של הנכס, וכי פרטיו תואמים למסמכים הרשמיים.

2. בדיקת שעבודים, עיקולים והערות אזהרה

הנסח או אישור הזכויות יגלו האם הנכס "נקי" או שרובצות עליו מגבלות. עורך הדין יבדוק אם קיימים:

- משכנתא: לרוב המוכרים יש משכנתא על הנכס. זה תקין, אך החוזה חייב להבטיח שהיא תסולק במלואה לפני או במעמד העברת התשלום האחרון.

- עיקולים: רישום עיקול על הנכס עקב חובות של המוכר מונע את העברת הבעלות.

- הערות אזהרה: האם נרשמה הערה לטובת צד שלישי כלשהו?

- צווי הריסה או צווים משפטיים אחרים: דגל אדום בוהק המצביע על בעיות חמורות.

3. פוקוס מיוחד: איתור חריגות בנייה

זוהי אחת הבעיות הנפוצות והמסוכנות ביותר ברכישת דירות יד שנייה. חריגת בנייה היא כל בנייה שנעשתה ללא היתר מהוועדה המקומית לתכנון ובנייה. עורך הדין יזמין את תיק הבניין מהעירייה וישווה את היתר הבנייה והתשריט המקורי למצב הקיים בשטח.

מהן חריגות בנייה נפוצות? סגירת מרפסת שמש, פיצול דירה לשתי יחידות, בניית חדר על הגג, הוספת מחסן בחצר, או אפילו התקנת פרגולה ללא היתר.

הסיכונים ברכישת דירה עם חריגות בנייה הם עצומים:

- אחריות פלילית: מרגע שרכשתם את הנכס, האחריות לחריגה עוברת אליכם. אתם עלולים לקבל קנסות, כתב אישום ואף צו הריסה.

- בעיות בקבלת משכנתא: שמאי הבנק שיגיע לנכס יזהה את החריגה ולא יכלול את שטחה בשווי הנכס. כתוצאה מכך, הבנק יאשר לכם אחוז מימון נמוך יותר, ואתם עלולים למצוא את עצמכם ללא הכסף הדרוש להשלמת העסקה.

- ירידת ערך וקושי במכירה עתידית: בדיוק כפי שאתם בודקים, כך גם הקונה העתידי שלכם יבדוק. נכס עם חריגות הוא נכס "פגום" שקשה יותר למכור וערכו נמוך יותר.

ב. בדיקות הנדסיות ופיזיות (מומלץ להזמין חברת "בדק בית")

במקביל לבדיקות המשפטיות, חובה לבצע בדיקה הנדסית מקצועית. אל תסמכו על העין שלכם או על הבטחות המוכר. שכירת שירותיה של חברת בדק בית, השולחת מהנדס בניין מוסמך, היא השקעה קטנה שיכולה לחסוך לכם מאות אלפי שקלים בתיקונים עתידיים.

מה בודק המהנדס?

הבדיקה היא מקיפה וכוללת את כל מערכות הדירה והבניין:

- שלד המבנה: איתור סדקים קונסטרוקטיביים (מסוכנים) לעומת סדקי טיח (קוסמטיים).

- מערכות אינסטלציה וביוב: בדיקת נזילות, לחץ מים, תקינות הצנרת והניקוז.

- מערכת החשמל: בדיקת לוח החשמל, תקינות השקעים והחיווט.

- איטום ורטיבות: זוהי אחת הבעיות הנפוצות והיקרות ביותר. המהנדס ישתמש במצלמה תרמית כדי לאתר רטיבות כלואה בקירות או מתחת לריצוף, שאינה נראית לעין.

- ריצוף, חיפויים, חלונות ודלתות: בדיקת תקינותם והתקנתם.

חשיבות דוח הליקויים

בסיום הבדיקה, תקבלו דוח מפורט הכולל את כל הליקויים שנמצאו, הערכת עלות התיקון שלהם, וצילומים. לדוח זה יש שני תפקידים מרכזיים: הוא מהווה בסיס אובייקטיבי ורב עוצמה למשא ומתן על מחיר הדירה (תוכלו לדרוש הפחתה במחיר בגובה עלות התיקונים), והוא קביל בבית משפט במקרה שתגלו שהמוכר הסתיר מכם ליקויים ביודעין.

ג. בדיקות תכנוניות ומיסוייות

בדיקות אלו, המבוצעות גם הן על ידי עורך הדין, בוחנות את ההקשר הרחב יותר של הנכס:

- בדיקה בוועדה המקומית לתכנון ובנייה: עורך הדין יבדוק את תוכניות בניין העיר (תב"ע) החלות על האזור כדי לגלות אם מתוכננים שינויים עתידיים כמו סלילת כביש ראשי, הקמת פארק, או בניית מרכז מסחרי.

- בדיקת חבות בהיטל השבחה: היטל השבחה הוא תשלום לרשות המקומית בגין עליית שווי הנכס עקב אישור תוכנית בנייה. על פי חוק, היטל זה חל על המוכר. חובה לוודא שהחוזה מטיל את האחריות לתשלומו על המוכר ולקבל אישור מהעירייה על היעדר חובות לפני העברת הבעלות.

⚠️ זרקור על טעויות נפוצות בשלב זה

טעות #5: ויתור על בדיקות מקדמיות כדי "לחסוך" כסף או זמן: זוהי, ללא ספק, הטעות החמורה וההרסנית ביותר. רוכשים שמוותרים על עורך דין או על בדק בית מתוך מחשבה שיחסכו כמה אלפי שקלים, חושפים את עצמם לסיכון להפסיד מאות אלפי שקלים על תיקונים, ירידת ערך או סכסוכים משפטיים. היעדר ליווי משפטי מקצועי הוא סיכון בלתי מתקבל על הדעת.

- איך להימנע: הפנימו שהעלות של אנשי המקצוע היא חלק בלתי נפרד מעלות הרכישה, והיא למעשה "פוליסת הביטוח" שלכם. הקצו לכך תקציב מראש ואל תתפשרו על איכות אנשי המקצוע.

טעות #6: הסתמכות על הבטחות בעל פה של המוכר או המתווך: משפטים כמו "אל תדאג, זה סתם סדק קטן", "הכל תקין, בדקנו", או "המרפסת הזאת חוקית לגמרי" הם חסרי כל ערך. במקרה הטוב, הם נאמרים מחוסר ידיעה. במקרה הרע, הם ניסיון מודע להסתיר בעיות.

- איך להימנע: הכלל פשוט: "אם זה לא כתוב, זה לא קיים". כל הבטחה, כל הצהרה וכל סיכום חייבים להיבדק על ידי אנשי המקצוע שלכם ולהיות מעוגנים בחוזה כתוב. אל תאמינו למה שאתם שומעים, רק למה שאתם רואים בדוחות מקצועיים ובמסמכים רשמיים.

שלב 4: משא ומתן וחתימה על חוזה – מעצבים את תנאי העסקה

לאחר שביצעתם את כל הבדיקות המעמיקות ואתם מחזיקים ביד דוחות מקצועיים המפרטים את מצבו האמיתי של הנכס, אתם נמצאים בעמדת כוח. שלב זה עוסק בתרגום הידע שצברתם לתנאי עסקה טובים יותר ובניסוח חוזה מכר שיגן על האינטרסים שלכם באופן מוחלט. כאן, תפקידו של עורך הדין שלכם הוא מרכזי וחיוני.

ניהול משא ומתן

המשא ומתן אינו רק על המחיר הסופי. הוא נוגע למכלול תנאי העסקה. רוכשים מתחילים נוטים לקבל את תנאי המוכר כפי שהם, וזו טעות. יש לכם כלים לנהל משא ומתן אפקטיבי:

- שימוש בדוחות הבדיקה: דוח בדק הבית הוא הנשק החזק ביותר שלכם. הציגו למוכר את רשימת הליקויים ואת הערכת עלות התיקון. כעת יש לכם בסיס עובדתי לדרוש הפחתה במחיר או לחלופין, לדרוש שהמוכר יתקן את הליקויים המהותיים על חשבונו לפני המסירה.

- קביעת לוח תשלומים: אל תסכימו ללוח תשלומים שאינו תואם את קצב קבלת כספי המשכנתא שלכם. עורך הדין ויועץ המשכנתאות שלכם יעזרו לכם לבנות לוח תשלומים הגיוני, שבו כל תשלום משוחרר רק לאחר השלמת אבן דרך מסוימת (למשל, רישום הערת אזהרה לטובתכם).

- סיכום על מועד מסירה: קבעו מועד מסירה ריאלי שמאפשר לכם להתארגן, וודאו שבחוזה יופיע סעיף פיצוי משמעותי על כל יום של איחור במסירה.

- הגדרת תכולה: מה נשאר בדירה? מזגנים, ארונות קיר, גופי תאורה? כל מה שסוכם בעל פה חייב להופיע במפורש כנספח לחוזה כדי למנוע אי הבנות ומחלוקות ביום המסירה.

ניסוח ועריכת חוזה המכר

טיוטת החוזה הראשונה מגיעה בדרך כלל מעורך הדין של המוכר, והיא, באופן טבעי, מוטה לטובתו. תפקידו של עורך הדין שלכם הוא "לפרק" את הטיוטה, לזהות את הסעיפים הבעייתיים ולנסח אותם מחדש כך שיגנו עליכם. בחירה נכונה של עורך דין תשפיע משמעותית על עמדת הכוח שלכם.

סעיפים קריטיים שיש לכלול בחוזה:

חוזה טוב הוא חוזה שלא משאיר מקום לפרשנויות. הנה כמה מהסעיפים החשובים ביותר שעורך הדין שלכם יוודא שיופיעו בו:

- הצהרות המוכר (Representations and Warranties): זהו לב החוזה. המוכר חייב להצהיר בכתב שהדירה נמכרת כשהיא נקייה מכל חוב, שעבוד, עיקול או זכות של צד שלישי; שהוא אינו יודע על שום ליקוי או פגם נסתר בנכס; ושהנכס בנוי בהתאם להיתר הבנייה ואין בו חריגות בנייה. הצהרה כוזבת בסעיף זה מהווה הפרה יסודית של החוזה.

- התחייבות להסרת שעבודים: החוזה יקבע במפורש כי המוכר מתחייב להסיר את המשכנתא שלו וכל שעבוד אחר על הנכס, וכי חלק מכספי התמורה יועברו ישירות לבנק של המוכר לצורך סילוק המשכנתא, כנגד קבלת "מכתב כוונות".

- פיצוי מוסכם: סעיף הקובע כי צד שיפר את החוזה הפרה יסודית (למשל, המוכר לא מוסר את הדירה בזמן, או הקונה לא משלם) ישלם לצד השני פיצוי קבוע ומוסכם מראש, בדרך כלל בשיעור של 10% ממחיר הדירה, וזאת מבלי שהצד הנפגע יצטרך להוכיח את גובה הנזק שנגרם לו.

- מנגנוני נאמנות: כדי להבטיח את כספיכם, חלק מהתשלומים יוחזקו בנאמנות אצל עורך הדין שלכם או של המוכר, וישוחררו רק לאחר קיום תנאים מסוימים, כמו קבלת אישורים מהרשויות או רישום הבעלות.

⚠️ זרקור על טעויות נפוצות בשלב זה

טעות #7: קבלת טיוטת החוזה של המוכר כ"תורה מסיני": רוכשים חסרי ניסיון עלולים לחשוב שחוזה הוא מסמך סטנדרטי שאין מה לשנות בו. זו טעות קריטית. חוזה המכר הוא מסמך נתון למשא ומתן, ותפקיד עורך הדין שלכם הוא להילחם על כל סעיף ופסיק כדי להגן עליכם.

- איך להימנע: שבו עם עורך הדין שלכם, עברו על טיוטת החוזה סעיף-סעיף, ובקשו הסבר על כל מה שלא ברור. ודאו שאתם מבינים את המשמעויות של כל התחייבות שאתם לוקחים על עצמכם, ואפשרו לעורך הדין לנהל משא ומתן נחוש על שינויים נדרשים.

טעות #8: הסכמה ללוח תשלומים לא ריאלי: התחייבות לתשלום במועד מסוים, מתוך הנחה שכספי המשכנתא "בטח יגיעו עד אז", היא מתכון להפרת חוזה. תהליכים בנקאיים לוקחים זמן, ועיכובים קורים.

- איך להימנע: תכננו את לוח התשלומים בזהירות, יחד עם יועץ המשכנתאות ועורך הדין. בנו "מרווחי ביטחון" בין המועדים, וודאו שהתשלומים הגדולים מותנים בקבלת הכסף מהבנק. אי עמידה בתשלומים עלולה להוביל לתשלום פיצוי מוסכם כבד.

שלב 5: סגירת העסקה וקבלת המפתח – היישורת האחרונה

לאחר חתימת החוזה, התהליך נכנס ליישורת האחרונה. שלב זה הוא בעיקרו טכני ובירוקרטי, ומתנהל ברובו על ידי עורך הדין ויועץ המשכנתאות שלכם. תפקידכם הוא לעקוב אחר ההתקדמות, לחתום על מסמכים נדרשים ולהתכונן ליום המרגש של קבלת המפתח.

לקיחת המשכנתא

לאחר חתימת החוזה ורישום הערת אזהרה לטובתכם בטאבו, תפנו לבנק שבחרתם כדי "לפתוח" את תיק המשכנתא. תהליך זה כולל חתימה על עשרות מסמכים, ביצוע ביטוח חיים וביטוח נכס, ורישום משכנתא בטאבו לטובת הבנק. הבנק ישחרר את כספי ההלוואה ישירות לחשבון הנאמנות של העסקה או לחשבון המוכר, בהתאם למה שנקבע בחוזה.

דיווח לרשויות המס ותשלום מס רכישה

בתוך 30 יום מיום חתימת החוזה, עורך הדין שלכם ידווח על העסקה לרשויות מיסוי מקרקעין. לאחר קבלת שובר התשלום, יהיה עליכם לשלם את מס הרכישה. חשוב לבדוק מראש את זכאותכם להקלות או פטורים הניתנים לרוכשי דירה ראשונה, בהתאם למדרגות המס העדכניות.

העברת התשלומים למוכר

התשלומים יועברו למוכר על פי לוח הזמנים המדויק שנקבע בחוזה. כל תשלום ישוחרר רק לאחר שהתקבלו האישורים הנדרשים לאותו שלב. התשלום האחרון, שיועבר ביום המסירה, מותנה בקבלת כל האישורים הסופיים מהרשויות (אישור עירייה על היעדר חובות, אישור מרשות המיסים) המאפשרים את העברת הבעלות על שמכם.

יום המסירה

היום המיוחל הגיע! אך לפני שאתם מקבלים את המפתחות, יש לבצע מספר פעולות אחרונות:

- סיור אחרון בדירה: בצעו סיור אחרון בנכס יחד עם המוכר כדי לוודא שהדירה נמסרת במצב כפי שסוכם – פנויה מכל חפץ (למעט מה שסוכם שיישאר), נקייה, ושללא נגרמו לה נזקים חדשים מאז שראיתם אותה לאחרונה.

- קריאת מונים: קראו יחד את מוני החשמל, המים והגז וחתמו על מסמך המאשר את הקריאה. צלמו את המונים.

- העברת חשבונות: מיד לאחר מכן, גשו לחברת החשמל, תאגיד המים וחברת הגז כדי להעביר את החשבונות על שמכם.

- קבלת המפתחות: לאחר שהתשלום האחרון הועבר והכל נמצא תקין, תקבלו סוף סוף את המפתחות לביתכם החדש.

רישום הבעלות בטאבו

הפעולה האחרונה והחשובה ביותר, שמסיימת רשמית את תהליך הרכישה, היא רישום הבעלות על שמכם בלשכת רישום המקרקעין (טאבו). פעולה זו מבוצעת על ידי עורך הדין שלכם לאחר שהתקבלו כל האישורים הנדרשים. רק לאחר שהנכס רשום על שמכם, אתם הופכים לבעליו החוקיים והרשמיים. עורך הדין יעביר לכם נסח טאבו מעודכן המעיד על השלמת הרישום.

סיכום: צ'קליסט הזהב לרכישה בטוחה

רכישת דירה ראשונה היא מרתון, לא ספרינט. התהליך דורש תכנון קפדני, בדיקות יסודיות, סבלנות וליווי מקצועי. כדי לרכז את הנקודות החשובות ביותר, הנה רשימת תיוג מהירה שתלווה אתכם בדרך:

- לפני החיפוש:

- ✅ הגדרתי תקציב מלא הכולל את כל העלויות הנלוות (מס רכישה, עו"ד, תיווך, שיפוץ וכו').

- ✅ קיבלתי אישור עקרוני למשכנתא לפחות מבנק אחד.

- ✅ הגדרתי בבירור את מטרת הרכישה (מגורים/השקעה) ואת צרכיי מהנכס.

- במהלך החיפוש:

- ✅ ביקרתי בנכסים פוטנציאליים מספר פעמים, בשעות שונות של היום.

- ✅ בדקתי לא רק את הדירה, אלא גם את מצב הבניין, השכנים והסביבה כולה.

- ✅ שאלתי את המוכר/מתווך שאלות נוקבות על סיבת המכירה וההיסטוריה של הנכס.

- לפני חתימה (השלב הקריטי):

- ✅ לעולם לא חותם על "זיכרון דברים".

- ✅ שכרתי עורך דין מקרקעין מנוסה שייצג *רק אותי*.

- ✅ הזמנתי בדיקה הנדסית מקיפה ("בדק בית") מחברה מקצועית.

- בדיקות חובה שבוצעו על ידי אנשי המקצוע שלי:

- ✅ בדיקת בעלות נקייה בטאבו (או ברמ"י/חברה משכנת).

- ✅ וידוא שהנכס נקי משעבודים, עיקולים או הערות מגבילות.

- ✅ בדיקת תיק הבניין ווידוא שאין חריגות בנייה.

- ✅ וידוא שאין ליקויים הנדסיים חמורים ונסתרים (רטיבות, בעיות שלד וכו').

- במשא ומתן ובחוזה:

- ✅ השתמשתי במידע מהבדיקות כדי לנהל משא ומתן על המחיר ותנאי העסקה.

- ✅ וידאתי שעורך הדין שלי הכניס לחוזה את כל ההצהרות וההתחייבויות של המוכר.

- ✅ וידאתי שהחוזה כולל סעיף פיצוי מוסכם ולוח תשלומים שמתאים לי.

המסר הסופי: סבלנות, יסודיות וליווי מקצועי איכותי הם המפתח להפוך את חלום הדירה למציאות בטוחה, יציבה ומשתלמת. אל תתפשרו עליהם. בהצלחה!