תוכן עניינים

- מבוא: צומת הדרכים של שוק המשכנתאות ב-2025

- ליבת המדריך: ארבעת סוגי האיתותים המרכזיים למחזור משכנתא ב-2025

- מאיתות לפעולה: מדריך מעשי למחזור המשכנתא שלב אחר שלב

- סיכום ומסקנות: קחו שליטה על העתיד הפיננסי שלכם

מבוא: צומת הדרכים של שוק המשכנתאות ב-2025

ההזדמנות הפיננסית הגדולה שלכם: האם ידעתם שאתם, ככל הנראה, משלמים לבנק הרבה יותר מדי כסף על המשכנתא שלכם? זו אינה השערה, אלא מציאות סטטיסטית מדאיגה. לפי הערכות עדכניות, למעלה מ-65% מבעלי המשכנתאות בישראל משלמים ריבית גבוהה מדי. הנתון המדהים יותר הוא הפוטנציאל הכספי הגלום בתיקון המצב: מהלך נכון של מחזור משכנתא יכול לחסוך למשפחה ישראלית ממוצעת בין 150,000 ל-300,000 שקלים לאורך חיי ההלוואה. סכום זה, שיכול לממן לימודים אקדמיים לילדים, להוות הון עצמי לדירה נוספת או פשוט להבטיח עתיד כלכלי רגוע יותר, נותר לעיתים קרובות "על השולחן" של הבנקים, פשוט מחוסר מודעות או חשש מבירוקרטיה.

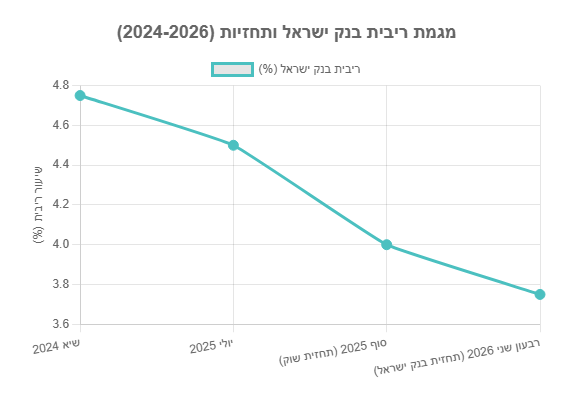

תמונת מצב 2025: שנת 2025 מציבה את נוטלי המשכנתאות בצומת דרכים כלכלי ייחודי. מצד אחד, אנו נמצאים בסביבת ריבית גבוהה יחסית, תוצאה של המאבק באינפלציה בשנים האחרונות. נכון ליולי 2025, ריבית בנק ישראל עומדת על 4.5% וריבית הפריים על 6.0%. מצד שני, האופק הכלכלי מאותת על שינוי מגמה. תחזיות כלכליות, הן של בנק ישראל והן של גופי השקעות, מצביעות על מגמת ירידה אפשרית בריבית במהלך השנה הקרובה. לצד זאת, אי-הוודאות האינפלציונית והגיאופוליטית עדיין כאן, ומשפיעה על יוקר המחיה ועל המסלולים צמודי המדד. סביבה דינמית זו, המשלבת ריבית נוכחית גבוהה עם ציפייה לירידה, יוצרת חלון הזדמנויות נדיר למחזור משכנתא. זהו הרגע המדויק לבחון מחדש את ההתחייבות הפיננסית הגדולה ביותר שלכם.

מטרת המדריך: מדריך זה אינו עוד מאמר כללי. מטרתו היא להעניק לכם, בעלי המשכנתאות, ארגז כלים מעשי, מבוסס נתונים ועובדות, לזיהוי האיתותים המדויקים שמסמנים כי הגיע הזמן לפעול. אנו נפרק את המושג "מחזור משכנתא" לגורמים, ננתח את האיתותים הכלכליים, האישיים והרגולטוריים, ונספק מפת דרכים ברורה, שלב אחר שלב, לביצוע התהליך. המטרה הסופית היא להעביר אתכם ממושב הנהג הפסיבי, המשלם את מה שהבנק קבע לפני שנים, למושב הנהג האקטיבי, המנהל את המשכנתא שלו ככלי פיננסי חכם שעובד עבורו וחוסך לו כסף רב.

ליבת המדריך: ארבעת סוגי האיתותים המרכזיים למחזור משכנתא ב-2025

כדי לענות על השאלה "מתי כדאי למחזר?", עלינו להפוך לבלשים פיננסיים וללמוד לזהות את הרמזים שהשוק והמצב האישי שלנו מספקים. איתותים אלו אינם מגיעים עם הודעה מהבנק; עלינו לחפש אותם באופן יזום. חילקנו אותם לארבע קטגוריות מרכזיות, ששילוב ביניהן יוצר תמונה מלאה וברורה.

א. איתותים מאקרו-כלכליים: הרוח הנושבת מבנק ישראל והשוק

אלו הם האיתותים החזקים והמשפיעים ביותר, שכן הם מגדירים את כללי המשחק עבור כלל השוק. התעלמות מהם משולה להפלגה בים סוער ללא התייחסות לתחזית מזג האוויר.

האיתות החשוב ביותר: כיוון ריבית בנק ישראל

ניתוח המצב: ריבית בנק ישראל היא "המחיר של הכסף" במשק. היא משפיעה ישירות על ריבית הפריים (שתמיד גבוהה ממנה ב-1.5%) ובעקיפין על כלל הריביות במשק. נכון ליולי 2025, הוועדה המוניטרית בבנק ישראל הותירה את הריבית על רמה של 4.5%. זוהי נקודת מוצא גבוהה, תוצאה של סדרת העלאות ריבית שנועדו לרסן את האינפלציה. עבור בעלי משכנתאות קיימות, במיוחד אלו עם רכיב פריים גבוה בתמהיל, ריבית זו מתורגמת להחזרים חודשיים גבוהים וכואבים.

מבט קדימה: כאן טמון האיתות האמיתי. בעוד שההווה יקר, העתיד צופן בחובו הבטחה להקלה. התחזית המקרו-כלכלית של חטיבת המחקר בבנק ישראל מיולי 2025 צופה כי הריבית הממוצעת ברבעון השני של 2026 צפויה לעמוד על 3.75%. במקביל, השוק עצמו כבר מגלם ציפיות דומות, כאשר הערכות מדברות על כך שהשוק מגלם ריבית של כ-4% כבר בסוף שנת 2025. מגמה זו של ירידת ריבית צפויה היא האיתות החזק ביותר להתחיל ולהתכונן למחזור.

נקודה למחשבה: כל הורדת ריבית, אפילו של 0.25% בלבד, היא בעלת משמעות אדירה. היא מוזילה ישירות את מסלול הפריים, משפרת את כוח המיקוח שלכם מול הבנקים על כלל המסלולים, ומקטינה או מבטלת את עמלות הפירעון המוקדם על מסלולים קבועים. ירידת ריבית אינה רק הקלה בהחזר החודשי; היא פותחת מחדש את כל תנאי המשחק של המשכנתא שלכם.

טיפ לפעולה: עקבו באופן פעיל אחר מועדי החלטות הריבית של בנק ישראל (המתפרסמות 8 פעמים בשנה). הורדת ריבית ראשונה היא סימן להתעורר. שתי הורדות רצופות הן כבר איתות חזק להתחיל באופן מעשי בתהליך בדיקת המחזור ואיסוף הצעות מהבנקים.

האיתות השני: מגמת האינפלציה

ההשפעה הישירה: אינפלציה, או מדד המחירים לצרכן, היא "האויב השקט" של בעלי המשכנתאות. במסלולים צמודי מדד (כמו ריבית קבועה צמודה או משתנה צמודה), עלייה במדד גורמת לכך שקרן ההלוואה שלכם (הסכום שאתם חייבים לבנק) גדלה מדי חודש. בפועל, אתם משלמים החזר חודשי, אך החוב שלכם לבנק לא קטן באותו קצב, ולעיתים אף גדל. זוהי שחיקה ישירה של כספכם.עליות מחירים בסופרמרקט הן ביטוי מוחשי לאינפלציה, המשפיעה גם על קרן המשכנתא

התחזית ל-2025/2026: לאחר תקופה של אינפלציה גבוהה, התחזיות כעת מעודדות יותר. חטיבת המחקר של בנק ישראל צופה כי האינפלציה תעמוד על 2.6% בסוף 2025, ותתמתן ל-2.0% בסוף 2026. רמה של 2.0% נמצאת בדיוק במרכז יעד יציבות המחירים של בנק ישראל (1%-3%). התמתנות זו היא איתות קריטי.

נקודה למחשבה: התקופה הנוכחית, שבה האינפלציה עדיין מורגשת אך צפויה להתמתן, היא זמן אידיאלי לפעול. מחזור משכנתא מאפשר "לברוח" מהמסלולים צמודי המדד המסוכנים, ולעבור למסלולים שאינם צמודים, כמו ריבית קבועה לא צמודה (קל"צ). מהלך כזה "נועל" את קרן ההלוואה שלכם במקום, מונע ממנה לתפוח בעתיד, ומעניק ודאות ויציבות להחזרים החודשיים. אתם למעשה מחליפים סיכון בביטחון.

טיפ לפעולה: בדקו את תמהיל המשכנתא שלכם. אם מעל שליש (33%) מסך ההלוואה שלכם נמצא במסלולים צמודי מדד, והתחזיות מראות על התמתנות האינפלציה, זהו דגל אדום בוהק שמחייב בדיקת כדאיות מחזור מיידית. המטרה: להקטין את החשיפה למדד כמה שיותר.

ב. איתותים מהמשכנתא האישית שלכם: המספרים בחוזה שלכם

אם האיתותים המאקרו-כלכליים הם הרוח, האיתותים האישיים הם המפרשים בספינה שלכם. כאן הבדיקה הופכת להיות אישית ונוגעת ישירות לחוזה המשכנתא הספציפי שלכם.

האיתות הברור ביותר: פער הריביות

העיקרון: זהו האיתות הפשוט והאינטואיטיבי ביותר. הוא מבוסס על השוואה ישירה בין הריביות שאתם משלמים היום על כל מסלול ומסלול במשכנתא שלכם, לבין הריביות שהבנקים מציעים היום ללקוחות חדשים או לממחזרים.

נתוני שוק: שוק המשכנתאות תחרותי ודינמי. הריביות המוצעות משתנות כל הזמן. להלן טבלת דוגמה הממחישה את הריביות הממוצעות בשוק נכון ליוני 2025, כפי שניתן למצוא במקורות כמו סקר ריביות של TheMarker Supermarker:

| מסלול | ריבית ממוצעת בשוק (יוני 2025) | ריבית לדוגמה במשכנתא ישנה (שנלקחה ב-2023) | פער פוטנציאלי |

|---|---|---|---|

| פריים | P – 0.7% (כלומר 5.3%) | P – 0.4% (כלומר 5.6%) | 0.3% |

| קל"צ ל-15 שנה | 4.5% – 5.0% | 5.8% | 0.8% – 1.3% |

| משתנה כל 5 שנים (לא צמודה) | 4.6% – 5.0% | 5.5% | 0.5% – 0.9% |

נקודה למחשבה: כפי שניתן לראות, אפילו פערים שנראים קטנים על הנייר, כמו 0.5% או 1%, מצטברים לסכומי עתק לאורך 20-30 שנה. פער של 1% על הלוואה של 500,000 ש"ח יכול להיות שווה מעל 60,000 ש"ח בחיסכון בריבית. אם זיהיתם פער משמעותי באחד המסלולים העיקריים שלכם, זהו איתות מובהק לכך שאתם משאירים כסף רב "על השולחן" של הבנק.

טיפ לפעולה: הצעד הראשון והחשוב ביותר הוא להפסיק לנחש. התקשרו לבנק שלכם ובקשו "דוח יתרות לסילוק" (נקרא גם "דוח פירוט יתרות"). מסמך זה, שהבנק מחויב לספק לכם, מפרט את כל נתוני המשכנתא שלכם: יתרת הקרן בכל מסלול, תקופת ההלוואה שנותרה, והכי חשוב – הריבית המדויקת שאתם משלמים. עם הדוח הזה ביד, תוכלו לערוך השוואה אמיתית מול הצעות עדכניות בשוק.

האיתות השקט: תמהיל מיושן

ההקשר: משכנתא היא לא מוצר "שגר ושכח". תמהיל מסלולים שנבנה בסביבה כלכלית אחת, יכול להפוך לבעייתי מאוד בסביבה אחרת. לדוגמה, תמהיל שנבנה בשנים 2020-2021, כאשר ריבית הפריים הייתה אפסית (1.6%), היה מבוסס לרוב על רכיב פריים גבוה מאוד. כיום, עם ריבית פריים של 6.0%, אותו תמהיל הפך למלכודת יקרה.

דוגמאות לניתוח:

- עודף פריים: אם 50% או 60% מהמשכנתא שלכם נמצאת במסלול פריים, אתם חשופים באופן מקסימלי לריבית הגבוהה הנוכחית ומשלמים החזר חודשי גבוה במיוחד. מחזור יכול לאפשר הקטנת רכיב הפריים והמרתו למסלול קבוע וזול יותר.

- קל"צ יקר: אם לקחתם משכנתא בשיא עליות הריבית (למשל, סוף 2023 או תחילת 2024), ייתכן שנעלתם ריבית קבועה לא צמודה (קל"צ) גבוהה יחסית. עם הירידה הצפויה בריביות, ייתכן שכבר היום או בעוד מספר חודשים תוכלו להשיג קל"צ בתנאים טובים משמעותית.

- חוסר איזון: תמהיל מומלץ לשנת 2025, כפי שעולה ממקורות כמו TheMarker או משכנתאמן, מדבר על איזון ופיזור סיכונים: כ-25%-35% במסלול פריים, 35%-40% בקל"צ, והיתרה במסלולים משתנים לא צמודים.

נקודה למחשבה: השוו את התמהיל הנוכחי שלכם להמלצות העדכניות. אם אתם מגלים פער גדול – למשל, אתם עם 60% פריים וההמלצה היא 30% – זהו איתות ברור שהמשכנתא שלכם אינה מותאמת למציאות הכלכלית הנוכחית ודורשת בחינה מחדש.

האיתות הנגדי: עמלת פירעון מוקדם

הסבר: זהו לא איתות למחזר, אלא "מחסום" פוטנציאלי שיש לבדוק. עמלת פירעון מוקדם היא קנס שהבנק גובה כאשר אתם פורעים הלוואה בריבית קבועה לפני הזמן, והריבית הממוצעת בשוק נמוכה מהריבית שאתם משלמים. הבנק למעשה דורש פיצוי על "הפסד" הריבית העתידית. עמלה זו רלוונטית בעיקר למסלולי ריבית קבועה (צמודה או לא צמודה).

נקודה למחשבה: כאן טמון תת-איתות חיובי. בסביבה של ריבית יורדת, כפי שצפוי ב-2025-2026, עמלות הפירעון המוקדם על מסלולים קבועים הולכות וקטנות, ובמקרים רבים אף נעלמות לחלוטין. הסיבה פשוטה: הפער בין הריבית שלכם לריבית השוק מצטמצם. לכן, מגמת ירידת הריבית לא רק מוזילה את ההלוואות החדשות, אלא גם מוזילה את "היציאה" מההלוואות הישנות.

טיפ לפעולה: בדוח יתרות לסילוק שביקשתם מהבנק, תופיע העלות המדויקת של עמלת הפירעון המוקדם, אם קיימת. החישוב הכלכלי פשוט: האם החיסכון הכולל שתשיגו מהמחזור (לאורך כל חיי ההלוואה החדשה) גבוה משמעותית מעלות עמלת הפירעון החד-פעמית? אם התשובה היא כן, המחזור כדאי.

ג. איתותים מהמצב הפיננסי האישי: החיים עצמם

המשכנתא נלקחה בנקודת זמן מסוימת, אך החיים דינמיים. שינויים בהכנסות, בהוצאות או במבנה המשפחתי הם איתותים חזקים לא פחות מהריבית במשק, ודורשים התאמה של המשכנתא למציאות החדשה.

איתות חיובי: עלייה בהכנסות

ההזדמנות: קיבלתם העלאה משמעותית בעבודה? בן/בת הזוג חזרו לעבוד במשרה מלאה? עלייה בהכנסה הפנויה היא הזדמנות פז. במקום להגדיל את הצריכה, ניתן לרתום את הכסף הנוסף לעבודה. מחזור משכנתא במקרה כזה יכול להתבצע בשתי דרכים עיקריות:

- קיצור תקופת המשכנתא: ניתן להגדיל את ההחזר החודשי ולמחזר את ההלוואה לתקופה קצרה יותר (למשל, מ-25 שנה ל-20 שנה). מהלך זה חוסך סכומי עתק בריבית לאורך זמן.

- שיפור כוח המיקוח: הכנסה גבוהה יותר הופכת אתכם ללקוחות אטרקטיביים יותר בעיני הבנקים. תוכלו לנצל זאת כדי לנהל משא ומתן אגרסיבי יותר ולקבל ריביות טובות יותר גם אם לא תשנו את ההחזר החודשי.

איתות לצורך בשינוי: ירידה בהכנסות או קושי בהחזר החודשי

הפתרון: המצב ההפוך גם הוא איתות חזק. פיטורין, יציאה לחל"ת, או פשוט עלייה ביוקר המחיה שגורמת להחזר החודשי "לחנוק" אתכם. במצב כזה, מחזור משכנתא יכול להוות גלגל הצלה. המטרה כאן אינה בהכרח לחסוך כסף בטווח הארוך, אלא להקל על תזרים המזומנים השוטף. ניתן למחזר את ההלוואה ולפרוס אותה מחדש לתקופה ארוכה יותר. פעולה זו תקטין את ההחזר החודשי ותספק "אוויר לנשימה" כלכלי. חשוב להבין שמהלך כזה מייקר את ההלוואה בטווח הארוך (משלמים ריבית על פני יותר שנים), אך לעיתים הוא הכרחי כדי לצלוח תקופה כלכלית מאתגרת.

איתות אסטרטגי: קבלת סכום כסף חד-פעמי

המהלך החכם: ירשתם סכום כסף? קרן השתלמות נפתחה? קיבלתם בונוס גדול? האינסטינקט הראשוני של רבים הוא "לזרוק" את הכסף על המשכנתא ולסלק חלק מהחוב. זהו מהלך טוב, אך אפשר לעשות מהלך חכם יותר. במקום סילוק חלקי פסיבי, כדאי לבצע מחזור אקטיבי: השתמשו בכסף כדי לסלק באופן ממוקד את החלק היקר והמסוכן ביותר במשכנתא שלכם (למשל, מסלול צמוד מדד בריבית גבוהה). לאחר מכן, מחזרו את יתרת החוב לתמהיל חדש, זול ויעיל יותר. כך אתם מנצלים את הכסף לא רק להקטנת החוב, אלא גם לשיפור דרמטי של תנאי ההלוואה שנותרה.

ד. איתותים מהסביבה הבנקאית והרגולטורית

השחקן השלישי במגרש, לצדכם ולצד הבנקים, הוא הרגולטור – בנק ישראל. פעולותיו והאווירה שהוא יוצר משפיעות ישירות על כדאיות המחזור.

תחרות מוגברת בין הבנקים

הוכחות מהשטח: בשנים האחרונות, בנק ישראל פועל באופן עקבי להגברת התחרות והשקיפות בשוק המשכנתאות. דוגמה מובהקת היא השקת כלי השוואת הריביות הממוצעות באתר בנק ישראל. כלי זה מאפשר לכל אזרח לראות את הריביות הממוצעות שכל בנק גבה בחודש נתון, ומעניק כוח מיקוח אדיר ללקוח. בנוסף, הדרישה מהבנקים לספק דוח יתרות לסילוק בקלות ובמהירות היא חלק מאותה מגמה.

נקודה למחשבה: סביבה תחרותית יותר היא איתות כללי וחיובי. היא אומרת לכם שהבנקים "רעבים" יותר ללקוחות טובים, ומוכנים להילחם עליכם באמצעות הצעות אטרקטיביות. זהו זמן מצוין לצאת ל"שופינג" בין הבנקים ולא להסתפק בהצעה הראשונה שאתם מקבלים, גם לא מהבנק שלכם.

מתווי סיוע והקלות מהבנקים

הקשר ל-2025: על רקע המצב הביטחוני והרווחיות הגבוהה של הבנקים, בנק ישראל יזם מתווה הקלות כספיות שנכנס לתוקף ברבעון השני של 2025. במסגרת מתווה זה, הבנקים הגדולים, כמו בנק הפועלים ומזרחי-טפחות, מציעים הטבות שונות ללקוחותיהם, החל מהחזרים כספיים וכלה בהקלות נקודתיות. בנוסף, בעקבות אירועים ביטחוניים, לעיתים מוצעות הקלות כמו דחיית תשלומי משכנתא.

נקודה למחשבה: למרות שמתווים אלו אינם מחזור משכנתא ישיר, הם יוצרים אווירה כללית של גמישות בבנקים. הם מאותתים על כך שהבנקים נמצאים תחת זכוכית מגדלת ציבורית ורגולטורית, ועשויים להיות נכונים יותר לבוא לקראת לקוחות המבקשים לשפר תנאים. ניתן להשתמש באווירה זו כקלף מיקוח במשא ומתן על תנאי המחזור, ולהזכיר לבנקאי שאתם מצפים ממנו להתגמש, ברוח התקופה.

סיכום ביניים: ארבעת האיתותים המרכזיים

- איתות מאקרו: שימו לב למגמת ירידת ריבית בנק ישראל והתמתנות האינפלציה.

- איתות מהמשכנתא: השוו את הריביות והתמהיל שלכם להצעות עדכניות בשוק.

- איתות אישי: התאימו את המשכנתא לשינויים בהכנסות וביכולת ההחזר שלכם.

- איתות רגולטורי: נצלו את התחרות הגוברת והאווירה הצרכנית לטובתכם.

מאיתות לפעולה: מדריך מעשי למחזור המשכנתא שלב אחר שלב

זיהוי האיתותים הוא רק השלב הראשון. כעת, יש לתרגם את הידע לפעולה מסודרת. התהליך עשוי להיראות מאיים, אך פירוק שלו לשלבים פשוטים הופך אותו לברור ובר-ביצוע.

שלב 1: בדיקת כדאיות ראשונית

לפני שאתם רצים לבנקים, בצעו בדיקה מהירה בבית. השתמשו במחשבון משכנתא מקוון (כמו זה של "משכנתאמן"). הזינו את נתוני המשכנתא הנוכחית שלכם (מתוך דוח היתרות שביקשתם). לאחר מכן, הזינו תרחיש היפותטי של משכנתא חדשה עם ריביות עדכניות מהשוק (תוכלו להיעזר בטבלה שהצגנו קודם). המחשבון ייתן לכם הערכה גסה של החיסכון הפוטנציאלי בהחזר החודשי ובסך התשלומים לאורך זמן. אם אתם רואים חיסכון משמעותי, זהו אור ירוק לעבור לשלב הבא.

שלב 2: איסוף מסמכים וקבלת "אישור עקרוני"

התארגנו מראש. הכינו תיקייה עם המסמכים הבאים:

- דוח יתרות עדכני לסילוק מהבנק הנוכחי.

- 3 תלושי שכר אחרונים של כל הלווים.

- תדפיסי עובר ושב מ-3 החודשים האחרונים.

- צילום תעודת זהות.

עם המסמכים האלו, פנו לפחות ל-3-4 בנקים שונים (כולל הבנק הנוכחי שלכם, כדי לתת לו הזדמנות להשוות את ההצעה) ובקשו "אישור עקרוני למחזור משכנתא". זהו מסמך ראשוני שבו הבנק מאשר, בכפוף לבדיקות נוספות, שהוא מוכן לתת לכם הלוואה, ומפרט את ההצעה הראשונית שלו מבחינת ריביות ותמהיל.

שלב 3: ניתוח ההצעות ובניית תמהיל מנצח

זהו שלב קריטי. אל תתפתו להסתכל רק על הריבית הנמוכה ביותר במסלול בודד. הבנק עשוי לתת ריבית נמוכה בפריים, אך ריבית גבוהה מאוד בקל"צ. יש להסתכל על העלות הכוללת של כל ההצעה. השוו את התמהילים המוצעים לכם לתמהיל המומלץ לשנת 2025 שדנו בו קודם (איזון בין פריים, קל"צ ומשתנה לא צמודה). נהלו משא ומתן. חזרו לבנקים עם ההצעות המתחרות שקיבלתם ונסו לשפר את התנאים. זכרו, אתם לקוחות מבוקשים.

שלב 4: מתי כדאי לשכור יועץ משכנתאות?

אמנם ניתן לבצע את התהליך לבד, אך במקרים רבים, שכירת יועץ משכנתאות פרטי ואובייקטיבי היא החלטה כלכלית נבונה. יועץ טוב מביא עמו מספר יתרונות:

- חיסכון בזמן ובירוקרטיה: הוא עושה עבורכם את כל עבודת הריצות וההשוואות.

- כוח מיקוח: יועצים עובדים מול הבנקים באופן שוטף ומכירים את הריביות ה"אמיתיות" שניתן להשיג, מעבר להצעות הראשוניות.

- מומחיות: הוא יבנה עבורכם תמהיל מותאם אישית, המבוסס על ניתוח פיננסי מעמיק של הצרכים והיכולות שלכם.

- פתרון בעיות: במקרים מורכבים (הכנסות לא סדירות, היסטוריית אשראי בעייתית), יועץ יכול למצוא פתרונות יצירתיים.

לרוב, ייעוץ ראשוני ניתן בחינם וללא התחייבות. זו הזדמנות מצוינת לקבל חוות דעת מקצועית על הכדאיות של המהלך עבורכם. עלות הייעוץ המלא מתקזזת ואף מתבטלת אל מול החיסכון הגדול שתשיגו במשכנתא.

שלב 5: סגירת העסקה

לאחר שבחרתם את ההצעה הטובה ביותר, מגיע שלב החתימות. תחתמו על מסמכי ההלוואה החדשה בבנק החדש (או בבנק הישן עם התנאים החדשים). הבנק החדש יעביר את כספי ההלוואה ישירות לבנק הישן כדי לסלק את המשכנתא הקיימת. לאחר הסילוק, אתם תתחילו לשלם את ההחזר החודשי החדש והמוזל. מזל טוב, חסכתם לעצמכם סכום כסף משמעותי!

סיכום ומסקנות: קחו שליטה על העתיד הפיננסי שלכם

המסע להבנת עולם מחזור המשכנתאות חושף אמת פשוטה: ניהול פיננסי פרואקטיבי הוא המפתח לרווחה כלכלית. במקום להיות שבויים של החלטה שקיבלתם לפני שנים, יש לכם את הכוח להתאים את ההתחייבות הפיננסית הגדולה בחייכם למציאות המשתנה. סיכמנו עבורכם את ארבעת האיתותים המרכזיים שעליכם לחפש: מגמת ירידת ריבית בנק ישראל, פער בין הריביות שלכם לריביות השוק, שינוי במצבכם הכלכלי האישי, והתחרות הגוברת בין הבנקים.

חלון ההזדמנויות של 2025: חשוב להדגיש את ייחודיות התקופה. איננו מדברים על סביבה כלכלית רגילה. השילוב של ריבית שצפויה לרדת מנקודת שיא גבוהה, יחד עם התמתנות צפויה של האינפלציה, יוצר חלון הזדמנויות אופטימלי למחזור, כזה שלא נראה בכל שנה. זהו הרגע שבו ניתן גם להוזיל את עלות הכסף (הריבית) וגם להגן על הקרן מפני שחיקה (הצמדה למדד).

קריאה לפעולה: אל תחכו שהבנק יתקשר אליכם. הוא לא יעשה זאת. קחו יוזמה. הוציאו עוד היום דוח יתרות לסילוק ובדקו את תנאי המשכנתא שלכם. השוו אותם לנתוני השוק. כל חודש של היסוס, של דחיינות, עלול לעלות לכם מאות ואלפי שקלים בתשלומים מיותרים. הפיכת המשכנתא שלכם מהוצאה כבדה ומעיקה לנכס פיננסי יעיל וחסכוני נמצאת בהישג ידכם. הפעולה מתחילה עכשיו.