תוכן עניינים

- מבוא: הצומת המורכב של מיסוי בינלאומי ומשכנתאות בישראל

- הפער הגלובלי: שיטות המיסוי בארה"ב לעומת אירופה וישראל

- ניתוח ליבה: כיצד דיווחי המס הזרים משפיעים על המשכנתא שלכם בישראל

- אסטרטגיה מעשית ופתרונות: כיצד לצלוח את תהליך המשכנתא

- סיכום: המפתח להצלחה – תכנון, שקיפות וליווי מקצועי

מבוא: הצומת המורכב של מיסוי בינלאומי ומשכנתאות בישראל

רכישת נכס בישראל היא חלום עבור יהודים וישראלים רבים המתגוררים ברחבי העולם. בין אם מדובר במשקיעים הרואים בשוק הנדל"ן הישראלי יעד יציב וצומח, בעולים פוטנציאליים המתכננים את עתידם בארץ, או באלו המחפשים "תוכנית ב'" וחיבור רגשי למולדת, הביקוש לנכסים מצד תושבי חוץ נמצא במגמת עלייה מתמדת. שינויים גיאופוליטיים וגלי עלייה בעשור האחרון רק הגבירו את האטרקטיביות של ישראל כיעד להשקעה ולמגורים.קו הרקיע של ירושלים, המשלב היסטוריה ומודרניות, מסמל עבור רבים את החלום לרכוש נכס בישראל

אולם, החלום הזה פוגש מציאות מורכבת ורבת-פנים בצומת שבין חוקי המס הבינלאומיים לבין הרגולציה הבנקאית המחמירה בישראל. הקונפליקט המרכזי נובע מהבדלים תהומיים בשיטות המיסוי בין מדינות שונות, ובמיוחד בין ארצות הברית לשאר העולם. בעוד שרוב מדינות העולם, כולל ישראל ומדינות אירופה, נוקטות בשיטת מיסוי מבוססת תושבות, ארה"ב דבקה בשיטת מיסוי ייחודית המבוססת על אזרחות. פער זה יוצר שרשרת של השלכות המשפיעות באופן ישיר על יכולתו של אזרח אמריקאי או אירופאי לקבל משכנתא בישראל ועל תנאיה.

מטרתו של מאמר זה היא לספק סקירה משפטית ופרקטית מקיפה, שתבהיר את הקשר הסיבתי העמוק בין חובות הדיווח לרשויות המס בחו"ל – ובראשן רשות המסים האמריקאית (IRS) עם טופס 1040 האיקוני – לבין תהליך קבלת המשכנתא בבנק ישראלי. ננתח את נקודת המבט של כל השחקנים המרכזיים במערכה זו:

- הלווה (תושב החוץ): אזרח אמריקאי, אירופאי או אחר, המבקש לממש את חלומו אך נדרש לנווט בסבך בירוקרטי ומשפטי.

- רשות המסים האמריקאית (IRS): הגוף האוכף את חובת הדיווח הגלובלית על כל אזרחיו, ללא קשר למקום מגוריהם.

- רשויות מס אירופאיות: הפועלות לפי מודל מבוסס תושבות, היוצר דרישות שונות מאלו של ה-IRS.

- הבנקים בישראל: גופים מסחריים הכפופים לרגולציה מקומית ובינלאומית (כמו FATCA ו-CRS), אשר בוחנים כל בקשה דרך עדשה של ניהול סיכונים ועמידה בחוק.

הבנת הדינמיקה בין שחקנים אלו היא המפתח לפענוח האתגרים ולגיבוש אסטרטגיה נכונה. מאמר זה יפרק את הבעיה לגורמיה, יסביר את ההיגיון מאחורי דרישות הבנקים, ויציע מפת דרכים מעשית שתסייע לכם להיערך נכון, לחסוך זמן ומשאבים, ובסופו של דבר, להפוך את החלום למציאות.

הפער הגלובלי: שיטות המיסוי בארה"ב לעומת אירופה וישראל

כדי להבין מדוע תהליך קבלת משכנתא לתושב חוץ בישראל כה מורכב, חיוני להפנים תחילה את ההבדלים המהותיים בין גישות המיסוי בעולם. הפער בין שיטת המיסוי האמריקאית לזו הנהוגה ברוב מדינות אירופה ובישראל אינו סמנטי בלבד; הוא יוצר מציאות משפטית ופיננסית שונה לחלוטין עבור אזרחים ממדינות שונות, והבנקים בישראל מודעים היטב להבדלים אלו.

הגישה האמריקאית: מיסוי מבוסס אזרחות (Citizenship-Based Taxation)

ארצות הברית, לצד אריתריאה, היא אחת משתי המדינות היחידות בעולם ששיטת המיסוי שלהן מבוססת על אזרחות ולא על תושבות. עיקרון ליבה זה, המכונה Citizenship-Based Taxation (CBT), קובע כי כל אזרח אמריקאי וכל מחזיק גרין קארד חייב לדווח ל-IRS על כלל הכנסותיו מכל מקור בעולם, ללא קשר למקום מגוריו הפיזי או למשך שהותו מחוץ לארה"ב. לפי ה-IRS, חובות הגשת דוחות המס ותשלום המס הן "באופן כללי זהות בין אם אתה בארצות הברית או בחו"ל".

הביטוי המעשי המרכזי של חובה זו הוא טופס 1040, U.S. Individual Income Tax Return. זהו אינו רק טופס, אלא הצהרה שנתית מקיפה שבה על האזרח האמריקאי לפרט את כל סוגי הכנסותיו: שכר עבודה, הכנסות מעסק, הכנסות משכירות (גם מנכסים בישראל), רווחי הון, דיבידנדים, ריביות, פנסיות ועוד. מקורות ישראליים מדגישים כי הטופס חייב לכלול "את כל סוגי ההכנסה בארץ ובכלל החייבים במס לפי חוקי המס בארצות הברית".

"If you are a U.S. citizen or resident living or traveling outside the United States, you generally are required to file income tax returns… in the same way as those residing in the United States. Your gross income from worldwide sources… determine whether you must file a return."

– Internal Revenue Service (IRS)

מעבר לטופס 1040, המורכבות של הדיווח האמריקאי מתעצמת בשל חובות דיווח נוספות. הדוגמה הבולטת ביותר היא חובת הדיווח על חשבונות פיננסיים זרים, הידועה כ-FBAR (Report of Foreign Bank and Financial Accounts). כל אזרח אמריקאי המחזיק בחשבונות פיננסיים מחוץ לארה"ב (חשבונות בנק, תיקי השקעות, קרנות פנסיה, קופות גמל ועוד) שהשווי המצטבר שלהם עלה על 10,000 דולר בנקודה כלשהי במהלך השנה, חייב להגיש דוח FBAR נפרד למשרד האוצר האמריקאי. אי הגשת הדוח עלולה לגרור קנסות כבדים, גם אם לא קיימת חבות מס.

נקודת מפתח: אזרחות כטריגר

ההיבט הקריטי ביותר להבנה הוא שעבור רשויות המס בארה"ב, עצם האחזקה בדרכון אמריקאי או בגרין קארד היא הטריגר המחייב דיווח מלא ושקוף על כל הפעילות הפיננסית העולמית. העובדה שהאזרח מתגורר, עובד ומשלם מסים במדינה אחרת (כמו ישראל) אינה פוטרת אותו מחובותיו כלפי ה-IRS.

הגישה האירופאית והישראלית: מיסוי מבוסס תושבות (Residency-Based Taxation)

בניגוד גמור לגישה האמריקאית, רוב מוחלט של מדינות העולם, ובכללן מדינות מרכזיות באירופה כמו בריטניה, גרמניה וצרפת, וכן ישראל, פועלות לפי שיטת מיסוי מבוססת תושבות (Residency-Based Taxation).

העיקרון המנחה בשיטה זו פשוט יותר להבנה: חבות המס של אדם נקבעת לפי מעמד התושבות שלו, ולא לפי אזרחותו. הכלל מתחלק לשניים:

- תושבי חוץ (Non-residents): אנשים שאינם נחשבים תושבי המדינה לצורכי מס, יחויבו במס בדרך כלל רק על הכנסות שהופקו בתוך אותה מדינה (הכנסה ממקור טריטוריאלי). לדוגמה, אזרח בריטי המתגורר בצרפת ומשכיר דירה בלונדון, יחויב במס בבריטניה רק על דמי השכירות מלונדון. לפי ממשלת בריטניה, "Non-residents only pay tax on their UK income – they do not pay UK tax on their foreign income."

- תושבים (Residents): אנשים שמוגדרים כתושבי המדינה לצורכי מס, יחויבו במס על כלל הכנסותיהם העולמיות, בדומה לאזרח אמריקאי. כך, אזרח גרמני המתגורר בגרמניה ימוסה על הכנסותיו מכל העולם. החוק הגרמני קובע כי מי שנחשב תושב מס בגרמניה "will be subject to tax on their worldwide income".

ההשלכה המעשית היא שאזרח אירופאי שאינו מתגורר במדינת אזרחותו (למשל, אזרח צרפתי שחי בישראל) אינו נדרש להגיש דוחות מס מקיפים בצרפת על הכנסותיו מישראל. חובותיו כלפי צרפת יצטמצמו, אם בכלל, לדיווח על הכנסות ספציפיות שמקורן בצרפת, בכפוף לאמנות למניעת כפל מס.

הזווית הישראלית מחזקת גישה זו. בישראל נהוגה שיטת מיסוי המשלבת עקרונות פרסונליים וטריטוריאליים, כאשר קביעת התושבות נעשית באמצעות "מבחן מרכז החיים". זהו מבחן איכותי הבוחן את מכלול קשריו של היחיד לישראל – מקום ביתו הקבוע, מיקום משפחתו, אינטרסים כלכליים וחברתיים. אדם שמרכז חייו בישראל נחשב תושב ישראל וחייב במס על הכנסותיו העולמיות. לעומתו, תושב חוץ חייב במס רק על הכנסותיו ממקור ישראלי.

כאן טמון הקונפליקט במלוא עוצמתו עבור אזרח אמריקאי החי בישראל: מבחינת רשות המסים בישראל, הוא "תושב ישראל" החייב בדיווח על הכנסותיו העולמיות. במקביל, מבחינת ה-IRS, הוא "אזרח אמריקאי" החייב בדיווח על אותן הכנסות עולמיות. מצב ייחודי זה של "תושבות כפולה" דה-פקטו לצורכי דיווח, הוא שמציב אותו תחת זכוכית מגדלת של הבנקים בישראל.

ניתוח ליבה: כיצד דיווחי המס הזרים משפיעים על המשכנתא שלכם בישראל

ההבדלים בשיטות המיסוי אינם עניין תיאורטי בלבד. הם מתורגמים ישירות לדרישות קונקרטיות, למסמכים נדרשים ולתנאים מסחריים שונים שמציבים הבנקים בישראל ללווים בעלי אזרחות זרה. כדי להבין את ההיגיון מאחורי דרישות אלו, יש לאמץ את נקודת המבט של הבנק, הבוחן כל בקשת משכנתא דרך שלוש עדשות מרכזיות: עמידה ברגולציה, אימות הכנסות והערכת סיכונים.

מנקודת המבט של הבנק: הערכת סיכונים, רגולציה ובדיקת נאותות

השאלה הראשונה שתושב חוץ עשוי לשאול היא: "מדוע שלבנק ישראלי יהיה אכפת מהדיווחים שלי ל-IRS או לרשות מס זרה אחרת?". התשובה מורכבת משלושה רבדים של אחריות וניהול סיכונים שהבנק נושא על כתפיו.

1. עמידה ברגולציה בינלאומית (FATCA ו-CRS)

הבנקים בישראל אינם פועלים בחלל ריק. הם חלק ממערכת פיננסית גלובלית וכפופים לחוקים ותקנות בינלאומיים מחמירים. שני החוקים המרכזיים בהקשר זה הם:

- FATCA (Foreign Account Tax Compliance Act): חוק אמריקאי שנחקק ב-2010 ומחייב מוסדות פיננסיים ברחבי העולם לזהות לקוחות שהם "US Persons" (אזרחים או מחזיקי גרין קארד) ולדווח עליהם ועל חשבונותיהם ישירות לרשויות המס. ישראל חתמה על הסכם בין-ממשלתי (IGA) עם ארה"ב, המטמיע את דרישות ה-FATCA בחוק הישראלי. משמעות הדבר היא שהבנקים בישראל מחויבים על פי חוק לזהות את לקוחותיהם האמריקאים ולדווח עליהם לרשות המסים בישראל, אשר מעבירה את המידע ל-IRS. התעלמות מהחוק מסכנת את הבנק בקנסות עצומים ובסנקציות שיכולות לנתק אותו מהמערכת הפיננסית האמריקאית.

- CRS (Common Reporting Standard): תקן גלובלי שפותח על ידי ה-OECD ומהווה מעין "FATCA עולמי". ישראל אימצה את התקן ב-2019, והוא מחייב את הבנקים לזהות את תושבות המס של כל לקוחותיהם ולהחליף מידע פיננסי עם עשרות מדינות אחרות.

לכן, כאשר אתם פותחים חשבון או מבקשים הלוואה, הבנק מחויב לשאול אתכם על אזרחויות נוספות ועל תושבות מס זרה. זו אינה חטטנות, אלא חובה חוקית.

2. אימות הכנסות: טופס 1040 כ"תעודת זהות" פיננסית

מעבר לחובה הרגולטורית, הבנק צריך לוודא את יכולת ההחזר שלכם. עבור אזרח אמריקאי, טופס 1040 החתום שהוגש ל-IRS הוא מסמך האימות החזק והאמין ביותר. בניגוד לתלושי שכר או אישורים ממקום עבודה, שניתן להפיק בקלות יחסית, דוח מס רשמי הוא הצהרה משפטית מחייבת שנעשתה תחת אזהרה מפני דיווח כוזב. יועצי משכנתאות מציינים כי הצגת טופסי 1040 היא דרישת סף ברוב הבנקים עבור לווים אמריקאים. הבנק רואה בטופס זה:

- אסמכתא רשמית: אישור על גובה ההכנסה שהוצהרה בפני רשות ממשלתית.

- תמונה מלאה: הטופס מציג את כלל מקורות ההכנסה, ולא רק משכורת, מה שמאפשר לבנק להבין את מבנה ההכנסה הכולל של הלווה.

- עקביות: דרישה לדוחות ממספר שנים (לרוב 2-3) מאפשרת לבנק לבחון את יציבות ההכנסה לאורך זמן.

3. הערכת סיכון פיננסי: מה מסתתר מאחורי המספרים?

הבנק הוא גוף מסחרי שמטרתו להרוויח, אך גם לנהל סיכונים. הוראות בנק ישראל מחייבות את התאגידים הבנקאיים לקיים מערכת לניהול סיכוני אשראי. דיווחי המס הזרים הם כלי קריטי בתהליך הערכת הסיכון. אי-הגשת דוחות או הגשה חלקית מהווה "דגל אדום" בוהק עבור הבנק, המעיד על אחד או יותר מהסיכונים הבאים:

- סיכון משפטי ורגולטורי: לקוח שאינו עומד בחובות המס שלו במדינת האזרחות עלול להיות חשוף לקנסות כבדים, עיקול נכסים ואף סנקציות פליליות. ההשלכות של אי-דיווח FBAR, למשל, יכולות להיות חמורות. הבנק חושש להיות קשור ללקוח כזה, שעלול להסתבך כלכלית ומשפטית.

- סיכון פיננסי סמוי: דוחות המס חושפים לא רק הכנסות אלא גם התחייבויות. חוב מס לרשות זרה הוא חוב לכל דבר, והוא מקטין את ההכנסה הפנויה של הלווה ואת יכולתו לעמוד בהחזרי המשכנתא.

- סיכון תפעולי: התנהלות מול לווה שאינו מסודר מול הרשויות היא מורכבת יותר, דורשת יותר משאבים וחושפת את הבנק לטעויות. כפי שמצוין במדריכים מקצועיים, רמת הסיכון של הבנק עולה כאשר מדובר בתושב חוץ בשל הקושי בגישה למידע מלא אודותיו.

דרישות ספציפיות והשפעתן על תנאי המשכנתא

ההבנה של נקודת המבט הבנקאית מבהירה מדוע הדרישות מתושבי חוץ הן כה מחמירות, וכיצד הן משפיעות על תנאי ההלוואה בפועל.

דרישות תיעוד:

- מאזרחים אמריקאים: הדרישה היא כמעט אוניברסלית וכוללת הצגת טופסי 1040 חתומים ומוגשים ל-IRS עבור 2-3 השנים האחרונות. בנוסף, הבנק עשוי לדרוש תיעוד נלווה כמו דיווחי FBAR, אישורי הכנסה ממקום העבודה בחו"ל (המקבילים לטופס W-2 האמריקאי), ודפי חשבון בנק מפורטים ממדינת המגורים.

- מבעלי אזרחות אירופאית: כאן הדרישה גמישה יותר ומתמקדת במדינת התושבות. אזרח גרמני המתגורר בבריטניה יידרש להציג את דוחות המס הבריטיים שלו (Self Assessment tax return), ולאו דווקא מסמכים מגרמניה. הדגש הוא על הוכחת הכנסה ודיווח מסודר במקום שבו נמצא "מרכז חייו".

ההשפעה על תנאי ההלוואה:

הסיכון המוגבר שהבנק מזהה בהלוואה לתושב חוץ מתומחר ישירות בתנאי המשכנתא:

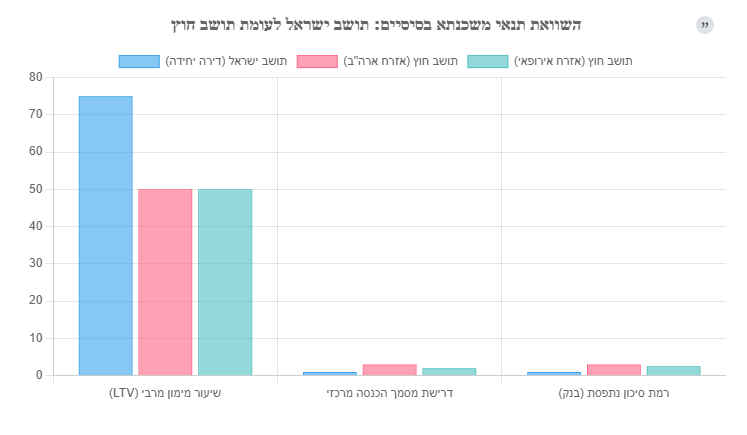

- אחוז מימון (LTV – Loan to Value): זוהי ההגבלה המשמעותית ביותר. בעוד שלווה ישראלי הרוכש דירה יחידה יכול לקבל עד 75% מימון, תושב חוץ מוגבל בדרך כלל ל-50% מימון בלבד. הסיבה לכך כפולה: ראשית, הערכת הסיכון הגבוהה יותר. שנית, הקושי המעשי של הבנק לממש נכסים או הכנסות של הלווה בחו"ל במקרה של אי-עמידה בתשלומים. הגבלה זו מחייבת את תושב החוץ להגיע עם הון עצמי משמעותי יותר.

- ריביות: לרוב, הריביות המוצעות לתושבי חוץ יהיו גבוהות במקצת מאלו המוצעות לתושבי ישראל בעלי פרופיל פיננסי דומה. הפער משקף את פרמיית הסיכון שהבנק לוקח על עצמו.

- מסלולי מט"ח: יתרון פוטנציאלי לתושבי חוץ הוא האפשרות לקחת חלק גדול יותר מהמשכנתא (או את כולה) במסלולים צמודי מט"ח (דולר, אירו). אפשרות זו, שמוגבלת עבור ישראלים, מהווה גידור סיכונים טבעי עבור מי שהכנסותיו הן במטבע זר, ומגנה עליו מפני תנודות חריפות בשער השקל.

אסטרטגיה מעשית ופתרונות: כיצד לצלוח את תהליך המשכנתא

לאחר שהבנו את מורכבות הבעיה ואת ההיגיון מאחורי דרישות הבנקים, השלב הבא הוא לעבור מניתוח לפעולה. קבלת משכנתא כתושב חוץ אינה משימה בלתי אפשרית; היא דורשת תכנון קפדני, היערכות מוקדמת, שקיפות מלאה וליווי של אנשי המקצוע הנכונים. גישה אסטרטגית יכולה להפוך תהליך מאיים למסלול ברור להשגת המטרה.

הכנה מוקדמת: צ'קליסט להצלחה

הצלחת התהליך מתחילה הרבה לפני הפגישה הראשונה עם הבנקאי. הכנה יסודית היא המפתח למניעת עיכובים, דחיות ותסכולים.

1. הסדרת חובות הדיווח ("ליישר קו")

זהו הצעד הראשון והקריטי ביותר. ניסיון להתחיל תהליך משכנתא ללא דיווחי מס מסודרים דומה לניסיון לבנות בית ללא יסודות.

- עבור אזרחים אמריקאים: יש לוודא שכל דוחות ה-1040 וה-FBAR הנדרשים הוגשו כחוק. אם קיימים פיגורים בדיווח, אסור להתעלם מהם. ה-IRS מציע הליכים מיוחדים למי שמעוניין לחזור למוטב, כגון "הליך גילוי מרצון مبسط" (Streamlined Foreign Offshore Procedures). הליך זה מיועד לאזרחים אמריקאים המתגוררים מחוץ לארה"ב שלא דיווחו בשל טעות או חוסר ידיעה, ומאפשר להם להסדיר את חובותיהם תוך צמצום משמעותי של הקנסות. פנייה לבנק עם אישור על כניסה להליך כזה עדיפה לאין שיעור על פנייה ללא דיווחים כלל.

- עבור אזרחים אירופאים: יש לוודא שהדיווחים במדינת התושבות עדכניים ומלאים. אם עברתם בין מדינות, ודאו שביצעתם "ניתוק תושבות" מסודר ממדינת המגורים הקודמת.

2. איסוף וארגון מסמכים

הבנק ידרוש תיק מסמכים מקיף. ארגון מוקדם של כל הניירת יחסוך זמן יקר ויציג אתכם כלקוחות רציניים ומסודרים.תהליך בקשת המשכנתא דורש איסוף מסמכים מקיף, כולל אימות זהות, דפי בנק, הוכחות הכנסה ואימות תושבות

רשימת המסמכים הנדרשים בדרך כלל כוללת:

- מסמכי זיהוי: דרכון בתוקף, תעודה מזהה מקומית ממדינת המגורים, ותעודת זהות ישראלית אם קיימת.

- מסמכי מס: דוחות מס חתומים ומוגשים מהשנים האחרונות (טופס 1040 לאמריקאים, דוח מקביל לאירופאים).

- אישורי הכנסה: תלושי שכר עדכניים, אישור העסקה מהמעסיק המפרט ותק, תפקיד ושכר, או דוחות רווח והפסד לעצמאים.

- מסמכים בנקאיים: דפי חשבון בנק מפורטים מ-3-6 החודשים האחרונים, המעידים על תזרים הכנסות והתנהלות פיננסית.

- הצהרת הון: מסמך המפרט את כלל הנכסים וההתחייבויות שלכם בעולם.

- תרגומים ואישורים: ייתכן שתידרשו לתרגום נוטריוני של מסמכים שאינם בעברית או אנגלית.

3. פתיחת חשבון בנק ישראלי

המלצה גורפת של אנשי מקצוע היא לפתוח חשבון בנק בישראל בשלב מוקדם ככל האפשר, עוד לפני הגשת הבקשה למשכנתא. חשבון פעיל, שאליו מועברים כספים מחו"ל, מקל על ההתנהלות הבירוקרטית, מאפשר לבנק להכיר אתכם טוב יותר, ומפגין רצינות ומחויבות לתהליך. החזרי המשכנתא העתידיים ישולמו מחשבון זה.

חשיבותם של אנשי המקצוע

ניסיון לצלוח את התהליך לבד הוא אפשרי, אך לרוב אינו מומלץ. מורכבות התהליך והניואנסים הרבים הופכים את הליווי המקצועי להשקעה חכמה שיכולה לחסוך כסף רב ולהגדיל משמעותית את סיכויי ההצלחה.

- יועץ משכנתאות המתמחה בתושבי חוץ: בניגוד ליועץ רגיל, יועץ המתמחה בנישה זו מכיר את הדרישות הספציפיות של כל בנק, את "השפה" הבנקאית ואת המדיניות הפנימית כלפי לווים זרים. יועץ כזה יכול להתאים ללווה משכנתא אופטימלית, לנהל משא ומתן יעיל על התנאים ולחסוך התרוצצויות ובירוקרטיה.

- רואה חשבון / יועץ מס בינלאומי: תפקידו קריטי בשלב ההכנה. הוא יסייע בהכנת דוחות המס בצורה נכונה ומדויקת, יספק חוות דעת מקצועית על הכנסותיכם (מסמך שהבנק עשוי לדרוש), וידאג שתנצלו את כל ההטבות והזיכויים המגיעים לכם במסגרת אמנות המס. פירמות גדולות ויועצי בוטיק מציעים התמחות ספציפית במיסוי אמריקאי ובינלאומי.

- עורך דין מקרקעין: חיוני לניהול עסקת הרכישה עצמה, החל מבדיקות מקדמיות של הנכס, דרך ניהול משא ומתן על חוזה המכר ועד לרישום הזכויות בטאבו. עבור רוכש שאינו נמצא פיזית בישראל, עורך הדין יכול לפעול באמצעות ייפוי כוח נוטריוני ולנהל את כל ההיבטים המשפטיים של העסקה מרחוק.

ניצול אמנות מס ותכנון פיננסי

אחד החששות הגדולים של אזרחים אמריקאים הוא תשלום מס כפול – פעם אחת בישראל ופעם שנייה בארה"ב. חשוב להבהיר: חובת הדיווח לארה"ב לא בהכרח מובילה לתשלום מס כפול.

"בין ישראל לארה”ב יש אמנת מס, כלומר לא תשלמו מס כפול. ברוב המקרים אזרח אמריקאי שמשלם מיסים בישראל לא יצטרך לשלם מס גם לארה”ב כי המס בישראל גבוה יותר."

– המדריך למשקיע האמריקאי

אמנת המס בין ישראל לארה"ב מאפשרת מנגנון של זיכוי מס (Foreign Tax Credit). המשמעות היא שהמס ששילמתם בישראל על הכנסה מסוימת (למשל, משכורת או רווח הון) יקוזז מחבות המס שלכם בארה"ב על אותה הכנסה. מכיוון ששיעורי המס בישראל לרוב גבוהים יותר מאלו שבארה"ב, ברוב המקרים הזיכוי יאפס את חבות המס לארה"ב, אך חובת הדיווח עדיין תישאר בעינה.

בנוסף, קיימות אפשרויות תכנון מס מתקדמות יותר. לדוגמה, משקיעי נדל"ן אמריקאים יכולים לבחון את השימוש בתקנת "שחלוף 1031" (1031 Exchange). תקנה זו מאפשרת למשקיע למכור נכס השקעה ולהשתמש בתמורה לרכישת נכס השקעה חדש ("דומה"), תוך דחיית תשלום מס רווחי הון בארה"ב. ניתן ליישם זאת גם על נכסים מחוץ לארה"ב, מה שיכול להוות חיסכון מס משמעותי עבור משקיעים הפועלים בישראל.

סיכום: המפתח להצלחה – תכנון, שקיפות וליווי מקצועי

רכישת נכס בישראל ומימונו באמצעות משכנתא היא יעד בר-השגה עבור אזרחי ארה"ב ואירופה, אך הדרך להגשמתו רצופה במורכבויות ייחודיות. הצלחה בתהליך זה אינה תלויה במזל, אלא בהיערכות מוקדמת, הבנה עמוקה של כללי המשחק, ושקיפות מלאה מול המערכת הבנקאית.

ההבחנה המהותית בין שיטות המיסוי – חובת הדיווח הגלובלית הנובעת מאזרחות אמריקאית, לעומת הגישה האירופית והישראלית המבוססת על תושבות – היא שורש האתגר. הבנקים בישראל, הכפופים לרגולציה בינלאומית מחמירה, רואים בדיווחי המס הזרים, ובראשם טופס 1040 האמריקאי, כלי מרכזי לאימות הכנסות ולהערכת סיכונים. הם אינם יכולים ואינם רוצים להתעלם מהתמונה הפיננסית המלאה שהם חושפים.

המלצות מרכזיות להצלחה:

- התחילו מהמס: הצעד הראשון והבלתי נמנע הוא הסדרת כל חובות הדיווח והתשלום מול רשויות המס במדינת האזרחות והתושבות. זהו הבסיס שעליו ייבנה כל התהליך.

- היו שקופים: אל תנסו להסתיר מידע מהבנק. גישה שקופה ופתוחה, המגובה במסמכים מסודרים, תבנה אמון ותגדיל את סיכוייכם לקבל אישור.

- היעזרו במומחים: ליווי של יועץ משכנתאות המתמחה בתושבי חוץ, רואה חשבון בעל ניסיון במיסוי בינלאומי ועורך דין מקרקעין אינו מותרות, אלא הכרח. הידע והניסיון שלהם יחסכו לכם זמן, כסף ותסכול רב, וינווטו אתכם בבטחה דרך המכשולים הבירוקרטיים והמשפטיים.

בסופו של דבר, המסע לרכישת נכס בישראל הוא מבחן של סדר, ארגון ונחישות. על ידי הבנת הדרישות, היערכות נכונה ובחירת צוות היועצים המתאים, ניתן להפוך את האתגר המורכב להזדמנות, ואת החלום הרחוק למציאות קונקרטית ומרגשת.