תוכן עניינים

- מבוא: הזדמנות בחלון כלכלי מאתגר

- מהי הלוואת זכאות של משרד הבינוי והשיכון?

- מי זכאי להטבה? פירוט הקריטריונים ושיטת הניקוד

- היתרונות המרכזיים של הלוואת הזכאות: למה זה כדאי?

- החסרונות והסיכונים: מתי כדאי לחשוב פעמיים?

- תהליך קבלת הלוואת זכאות: מדריך שלב-אחר-שלב

- ניתוח כדאיות: האם הלוואת זכאות מתאימה לכם ב-2025?

- שאלות ותשובות נפוצות

- סיכום ומסקנות: החלטה מושכלת בדרך לדירה

מבוא: הזדמנות בחלון כלכלי מאתגר

שנת 2025 מציבה אתגרים משמעותיים בפני רוכשי הדירות בישראל. עם ריבית בנק ישראל העומדת על 4.5% וריבית פריים של 6.0%, עלויות המימון גבוהות ומכבידות על משקי הבית. במקביל, שוק הדיור חווה האטה מסוימת בעסקאות חדשות, אך הביקושים הבסיסיים לדיור נותרו יציבים. בתוך מציאות מורכבת זו, קיימת הטבה ממשלתית משמעותית שיכולה לחסוך עשרות ואף מאות אלפי שקלים לזכאים: הלוואת זכאות מטעם משרד הבינוי והשיכון.

הלוואה זו, המוכרת גם כ"משכנתא מסובסדת", נועדה להקל על אוכלוסיות ספציפיות, ובראשן זוגות צעירים ומשפחות חסרות דירה, לרכוש את דירתן הראשונה. היא מציעה תנאי ריבית מועדפים והטבות נוספות שהופכות אותה לאטרקטיבית במיוחד. עם זאת, היא אינה מתאימה לכל אחד ודורשת הבנה מעמיקה של יתרונותיה וחסרונותיה. מדריך זה יפרט את כל מה שצריך לדעת על הלוואת הזכאות ב-2025: מהם הקריטריונים, כיצד עובדת שיטת הניקוד, מהם היתרונות והסיכונים, ומהו התהליך המדויק לקבלתה.הגשמת חלום הדירה הראשונה היא יעד מרכזי עבור זוגות צעירים רבים בישראל

מהי הלוואת זכאות של משרד הבינוי והשיכון?

בניגוד לתפיסה הרווחת, הלוואת זכאות אינה הלוואה נפרדת מהמשכנתא שלכם. מדובר במסלול הלוואה מסובסד המשולב בתוך תמהיל המשכנתא הכולל שאתם נוטלים מהבנק המסחרי. הכסף עצמו מגיע מתקציב המדינה, אך הבנק למשכנתאות משמש כ"צינור" להעברתו אליכם.

מטרת ההלוואה היא לסייע לאוכלוסיות שהמדינה הגדירה כזכאיות, בעיקר חסרי דירה, להתמודד עם יוקר הדיור ולאפשר להם לרכוש דירה ראשונה בתנאים נוחים יותר. הסיוע מתבטא בריבית נמוכה וקבועה (אך צמודה למדד), ובהטבות נוספות שנפרט בהמשך.

הלוואת הזכאות היא רכיב אחד מתוך פאזל המשכנתא הכולל. היא אינה מחליפה את המשכנתא הבנקאית, אלא משלימה אותה ומעניקה תנאים מועדפים על חלק מסכום ההלוואה.

מי זכאי להטבה? פירוט הקריטריונים ושיטת הניקוד

הזכאות להלוואה נקבעת על ידי משרד הבינוי והשיכון על בסיס עמידה בתנאי סף וצבירת ניקוד מספק. התהליך מתחיל בהגשת בקשה ל"תעודת זכאות" דרך אחד הבנקים למשכנתאות.

תנאי הסף: מיהו "חסר דירה"?

הקריטריון הבסיסי והחשוב ביותר לקבלת ההטבה הוא היות המבקש "חסר דירה". על פי הגדרת משרד הבינוי והשיכון, חסר דירה הוא מי שלא היו בבעלותו דירה או חלק מדירה (מעל שליש) בשנים האחרונות. הגדרה זו חלה על יחידים, זוגות נשואים, ידועים בציבור ומשפחות חד-הוריות. תוכניות ממשלתיות כמו "דירה בהנחה" מיועדות גם הן בעיקר לחסרי דירה, ולכן יש חפיפה גדולה בין הזכאים לשתי ההטבות.

שיטת הניקוד: איך צוברים נקודות זכאות?

לאחר עמידה בתנאי הסף, גובה ההלוואה לה תהיו זכאים נקבע לפי שיטת ניקוד מורכבת. ככל שתצברו יותר נקודות, כך סכום ההלוואה המסובסדת יהיה גבוה יותר. כדי להיות זכאים, יש לצבור לפחות 599 נקודות. הפרמטרים המרכזיים המזכים בניקוד הם:

- מצב משפחתי ושנות נישואין: זוגות נשואים מקבלים ניקוד על כל שנת נישואין.

- מספר ילדים: כל ילד מתחת לגיל 21 מזכה בניקוד נוסף.

- מספר אחים ואחיות: ניקוד ניתן גם על סמך מספר האחים והאחיות של כל אחד מבני הזוג.

- שירות צבאי או לאומי: מספר חודשי השירות בצה"ל, בשירות לאומי או אזרחי מתורגם לנקודות זכאות.

- עולים חדשים: עולים חדשים זכאים לניקוד מיוחד על פי ותק בארץ.

- נכות: נכות מוכרת עשויה להעניק תוספת ניקוד.

- מיקום הנכס: רכישת דירה באזורי עדיפות לאומית עשויה להקנות "הלוואת מקום" בנוסף לזכאות האישית.

ניתן להשתמש במחשבון הזכאות של משרד הבינוי והשיכון כדי לקבל הערכה ראשונית של הניקוד שלכם.שירות צבאי או לאומי מהווה קריטריון משמעותי בצבירת נקודות לזכאות

היתרונות המרכזיים של הלוואת הזכאות: למה זה כדאי?

שילוב הלוואת זכאות בתמהיל המשכנתא מעניק מספר יתרונות כלכליים משמעותיים, שהופכים אותה לאופציה שכמעט תמיד כדאי לבדוק:

- ריבית מסובסדת ונמוכה: זהו היתרון הבולט ביותר. הריבית על הלוואת הזכאות היא קבועה וצמודה למדד, ונקבעת על 0.5% פחות מהריבית הממוצעת בשוק לאותו מסלול, אך בכל מקרה לא תעלה על 3%. בתקופה של ריביות גבוהות, מדובר בהטבה דרמטית.

- פטור מלא מעמלת פירעון מוקדם: ניתן לסלק את חלקה של הלוואת הזכאות בכל עת וללא כל קנס יציאה. גמישות זו מאפשרת להתאים את המשכנתא לשינויים עתידיים במצבכם הכלכלי. מקור: בנק מזרחי-טפחות.

- הוזלת קנסות במסלולים אחרים: יתרון פחות מוכר אך חשוב. עצם קיומה של הלוואת זכאות בתמהיל, מוזיל באופן אוטומטי את עמלות הפירעון המוקדם גם על המסלולים הבנקאיים האחרים שלקחתם.

- הנחה בעלות השמאות: קבלת תעודת זכאות מפחיתה את עלות שמאות המקרקעין לסכום מסובסד (כ-269 ש"ח), חיסכון ישיר של מאות שקלים.

החסרונות והסיכונים: מתי כדאי לחשוב פעמיים?

לצד היתרונות הברורים, להלוואת הזכאות ישנם גם חסרונות וסיכונים שחובה להכיר, במיוחד בסביבה הכלכלית של 2025.

החיסרון המרכזי: הצמדה למדד המחירים לצרכן

הלוואת הזכאות היא הלוואה צמודת מדד. משמעות הדבר היא שקרן ההלוואה (הסכום המקורי שלוויתם) מתעדכנת בהתאם לשינויים במדד המחירים לצרכן (אינפלציה). בתקופה של אינפלציה גבוהה, יתרת החוב שלכם עלולה לגדול, גם אם אתם משלמים את ההחזר החודשי כסדרו. זהו סיכון משמעותי שרבים חוששים ממנו, והוא הסיבה המרכזית לכך שחלק מהלווים מעדיפים מסלולים לא צמודים (קל"צ), גם אם הריבית ההתחלתית בהם גבוהה יותר.

התמודדות עם הבנקים

הבנקים הם גופים כלכליים שמטרתם להרוויח. מכיוון שהרווח שלהם על מסלול הזכאות נמוך משמעותית, לעיתים הם עשויים "להעניש" לקוחות המשלבים זכאות באמצעות הצעת ריביות פחות אטרקטיביות על יתר מסלולי המשכנתא. אף שמדובר במהלך בעייתי, חשוב להיות מודעים לאפשרות זו ולנהל משא ומתן תקיף מול מספר בנקים.

תהליך קבלת הלוואת זכאות: מדריך שלב-אחר-שלב

התהליך לקבלת ההלוואה דורש מעט בירוקרטיה, אך הוא מובנה וברור. חשוב להדגיש: התהליך מתחיל ונגמר בבנק למשכנתאות, המשמש כמתווך מול משרד הבינוי והשיכון.

- פנייה לבנק למשכנתאות: השלב הראשון הוא לפנות לאחד מהבנקים למשכנתאות (למשל, פועלים, לאומי, מזרחי-טפחות וכו') ולהגיש בקשה למשכנתא. ציינו בפני הבנקאי שאתם מעוניינים לבדוק את זכאותכם להלוואת מדינה.

- הגשת בקשה ל"תעודת זכאות": הבנקאי יסייע לכם למלא טופס בקשה ייעודי של משרד השיכון. תצטרכו לצרף מסמכים רלוונטיים כמו תעודות זהות, אישורי שירות צבאי, תעודת נישואין ועוד, בהתאם לקריטריונים. עלות ההרשמה היא 70 ש"ח.

- בדיקה ואישור משרד הבינוי והשיכון: הבנק מעביר את הבקשה והמסמכים למשרד הבינוי והשיכון. המשרד בודק את הנתונים מול מאגרי המידע שלו ומאמת את זכאותכם.

- קבלת תעודת הזכאות: לאחר האישור, משרד השיכון מנפיק "תעודת זכאות" המפרטת את סכום ההלוואה המאושר ואת תנאיה. התעודה נשלחת לבנק בו הגשתם את הבקשה והיא תקפה לשנה.

- שילוב ההלוואה בתמהיל המשכנתא: עם תעודת הזכאות ביד, אתם חוזרים לבנק כדי לבנות את תמהיל המשכנתא הסופי, כאשר הלוואת הזכאות מהווה את אחד המסלולים בו.

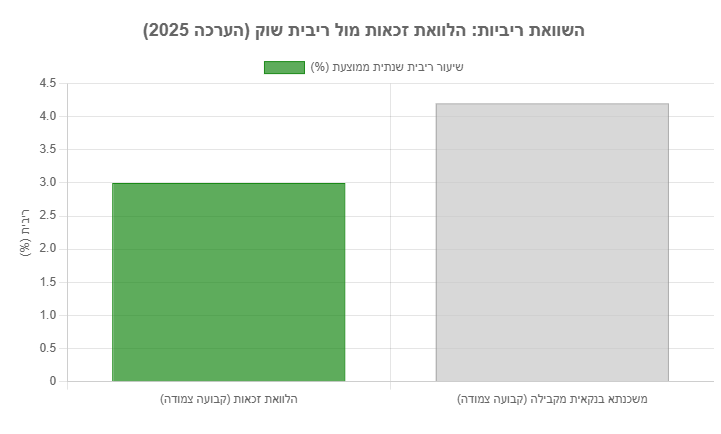

ניתוח כדאיות: האם הלוואת זכאות מתאימה לכם ב-2025?

השאלה המרכזית היא האם הריבית הנמוכה מפצה על סיכון ההצמדה למדד. התשובה תלויה בציפיות האינפלציה שלכם ובפרופיל הסיכון האישי. התרשים הבא ממחיש את פער הריביות הפוטנציאלי בין הלוואת זכאות למסלול מקביל בשוק החופשי.

כפי שניתן לראות, פער הריביות יכול להיות משמעותי. על הלוואה של 200,000 ש"ח לתקופה של 30 שנה, פער של 1.2% בריבית יכול להתבטא בחיסכון של עשרות אלפי שקלים לאורך חיי ההלוואה. עם זאת, יש לזכור כי עלייה של 2% במדד המחירים לצרכן בשנה אחת תוסיף 4,000 ש"ח לקרן ההלוואה.

מתי זה משתלם במיוחד: לזכאים עם ניקוד גבוה המקבלים סכום הלוואה משמעותי, לזוכים ב"דירה בהנחה" הזקוקים למינוף גבוה, ולמי שמתכנן להחזיק במשכנתא לטווח ארוך ומאמין שהאינפלציה תתמתן.

מתי כדאי לשקול חלופות: למי שחושש מאוד מעליית המדד ומעדיף ודאות מוחלטת בהחזר החודשי, גם במחיר של ריבית התחלתית גבוהה יותר במסלול קל"צ (קבועה לא צמודה).

שאלות ותשובות נפוצות

האם אני יכול לקבל הלוואת זכאות כיחיד (רווק)?בדרך כלל, הזכאות לרווקים מוגבלת יותר וניתנת בעיקר מעל גיל 30 או 35, או במקרים חריגים. התוכניות מיועדות ברובן למשפחות וזוגות.

האם בקשת זכאות פוגעת בסיכוי לקבל את שאר המשכנתא מהבנק?באופן רשמי, אסור לבנק להפלות אתכם. בפועל, כפי שצוין, ייתכן שהבנק יציע תנאים פחות טובים על המסלולים האחרים. לכן, חיוני לבצע סקר שוק מקיף ולקבל הצעות ממספר בנקים.

מה הקשר בין "דירה בהנחה" להלוואת זכאות?שתי התוכניות נועדו לסייע לחסרי דירה. זוכים בהגרלת "דירה בהנחה" הם כמעט תמיד זכאים גם להלוואת זכאות. השילוב בין השתיים הוא עוצמתי במיוחד, שכן הוא מאפשר רכישת דירה במחיר מוזל עם הלוואה בתנאים מועדפים. מקור: Gov.il.

כמה זמן לוקח תהליך הוצאת תעודת הזכאות?התהליך יכול לקחת מספר שבועות, תלוי בעומס במשרד הבינוי והשיכון ובשלמות המסמכים שהוגשו. מומלץ להתחיל את התהליך מוקדם ככל האפשר.

סיכום ומסקנות: החלטה מושכלת בדרך לדירה

הלוואת הזכאות של משרד הבינוי והשיכון היא כלי פיננסי רב עוצמה שיכול להוות קרש קפיצה משמעותי עבור חסרי דירה בישראל, במיוחד בתנאי השוק המאתגרים של 2025. הריבית הנמוכה, הפטור מקנסות יציאה וההטבות הנלוות מציעים חיסכון כספי אמיתי.

עם זאת, זו אינה החלטה שיש לקבל בקלות ראש. הסיכון המרכזי של הצמדה למדד דורש שיקול דעת מעמיק והתאמה למצבכם הפיננסי ולסובלנות שלכם לסיכון. הדרך הנכונה היא לבחון את זכאותכם, להבין את גובה ההלוואה הפוטנציאלי, ולאחר מכן, רצוי בעזרת יועץ משכנתאות אובייקטיבי, לבנות תמהיל משכנתא שמאזן נכון בין היתרונות של הלוואת הזכאות לבין הסיכונים הכרוכים בה.

בסופו של דבר, בדיקה יסודית וקבלת החלטה מושכלת יכולות להיות ההבדל בין עסקה טובה לעסקה מצוינת, ולקרב אתכם צעד נוסף להגשמת חלום הדירה.