תוכן עניינים

- מבוא: הרגע הזה מול הפקיד בבנק

- שאלות נפוצות מהשטח

- שאלות למתקדמים: חשיבה מחוץ לקופסה

- סיכום וטיפ זהב לסיום

מבוא: הרגע הזה מול הפקיד בבנק

אתם יושבים מול פקיד המשכנתאות בבנק. על השולחן מונחת ערימת טפסים, באוויר מרחפים מונחים כמו "פריים", "קל"צ", "מדד תשומות הבנייה", והראש שלכם מסתחרר. הפקיד מחייך ושואל, "אז… יש שאלות?". אתם מהנהנים, אבל בלב מרגישים אבודים. מה בכלל צריך לשאול? איך יודעים שההצעה שקיבלתם היא טובה? הסיטואציה הזו מוכרת לאלפי ישראלים. אחרי 30 שנה בתחום, ראיתי הכל: זוגות צעירים נרגשים, משפרי דיור מנוסים ומשקיעים ממולחים. המשותף לכולם הוא הרצון לעשות את העסקה הטובה ביותר בהחלטה הכלכלית הכי גדולה של חייהם. בדיוק בשביל זה אני כאן. ריכזתי עבורכם את השאלות הכי בוערות ששמעתי לאורך השנים, עם תשובות בגובה העיניים, כדי שבפעם הבאה שתשבו מול הפקיד, תרגישו הרבה יותר בטוחים.

שאלות נפוצות מהשטח

שאלה: כמה משכנתא אני יכול לקבל מהבנק? (או: מהם אחוזי המימון המותרים?)

זו אולי שאלת השאלות, והתשובה תלויה בעיקר במצבכם: האם זו הדירה הראשונה שלכם, דירה חלופית (משפרי דיור) או דירה להשקעה. בנק ישראל קבע כללים ברורים כדי להגן גם עליכם וגם על הבנקים. לרוכשי דירה ראשונה, הבנק יכול לממן עד 75% משווי הנכס. כלומר, תצטרכו להביא מהבית הון עצמי של 25% לפחות. אם אתם משפרי דיור (מוכרים דירה קיימת וקונים אחרת), תוכלו לקבל עד 70% מימון. ולבסוף, אם אתם רוכשים דירה נוספת להשקעה, תקרת המימון עומדת על 50% בלבד. קרה לי שלקוח הגיע נסער כי הבנק אישר לו רק 50% מימון, והוא לא הבין למה. הסתבר שהדירה של אשתו, מלפני הנישואין, נחשבה כנכס נוסף במשק הבית. בדיקה מוקדמת הייתה חוסכת לו הרבה עוגמת נפש.

טיפ קצר: אל תתבלבלו בין "כמה אני יכול לקבל" לבין "כמה כדאי לי לקחת". העובדה שהבנק מוכן לתת סכום גבוה לא אומרת שתוכלו לעמוד בהחזר החודשי לאורך שנים. תכננו בקפידה!

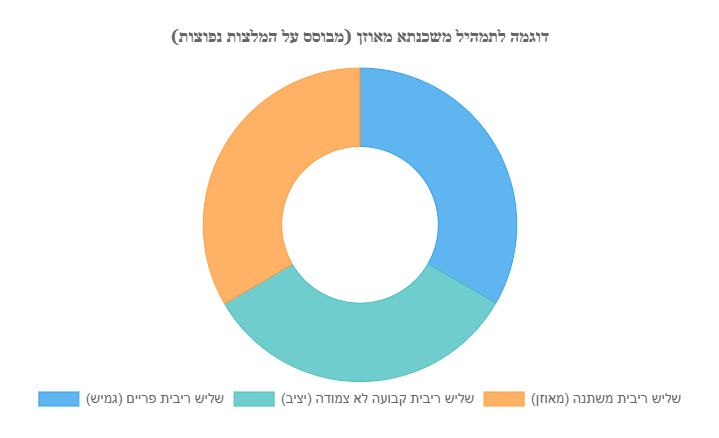

שאלה: מה זה "תמהיל משכנתא" ולמה הוא כל כך קריטי?

דמיינו שאתם מרכיבים סלט. לא תשימו בו רק עגבניות, נכון? תוסיפו גם מלפפון, חסה, בצל – כל מרכיב תורם טעם ומרקם אחר. תמהיל משכנתא הוא בדיוק זה: שילוב של מספר מסלולי הלוואה שונים, שלכל אחד מהם מאפיינים אחרים של ריבית (קבועה, משתנה), הצמדה (למדד או לא) ותקופת החזר. בניית תמהיל נכון היא האמנות האמיתית בלקיחת משכנתא. תמהיל טוב יכול לחסוך לכם עשרות ואף מאות אלפי שקלים לאורך חיי ההלוואה. הוא מאזן בין יציבות (מסלול בריבית קבועה שנותן שקט נפשי) לגמישות (מסלול פריים שמאפשר פירעון מוקדם ללא קנסות). בניית תמהיל מותאם אישית לוקחת בחשבון את ההכנסה שלכם, תוכניות עתידיות (כמו הרחבת המשפחה) ורמת הסיכון שאתם מוכנים לקחת. זה ההבדל בין משכנתא "בסדר" למשכנתא מעולה.

טיפ קצר: אין "תמהיל קסם" שמתאים לכולם. התמהיל שלכם צריך לשקף אתכם. אל תעתיקו תמהיל מחברים, גם אם הם קיבלו ריביות מעולות. מה שנכון להם, לא בטוח שנכון לכם.

שאלה: האם באמת כדאי לקחת יועץ משכנתאות?

זו שאלה שאני נשאל כמעט כל יום. התשובה הקצרה היא: לרוב האנשים, כן. בואו נהיה כנים, משכנתא היא מוצר פיננסי מורכב. יועץ בנקאי, מקצועי ככל שיהיה, מייצג את האינטרסים של הבנק. יועץ משכנתאות פרטי עובד עבורכם בלבד. הוא מכיר את השוק, את כל הבנקים, את "האותיות הקטנות" ויודע לנהל משא ומתן אפקטיבי כדי להשיג לכם את התנאים הטובים ביותר. לא פעם לקוח הגיע אליי אחרי שקיבל הצעה מהבנק "שלו", ובסוף התהליך איתי חסך 120,000 ש"ח בריביות. החיסכון הזה כיסה את העלות שלי פי כמה וכמה. כמובן, אפשר לעשות זאת לבד, אבל זה דורש זמן, למידה מעמיקה והרבה "עבודת רגליים" בין הבנקים. זה כמו לתקן את הרכב לבד – אפשרי, אבל לא לכל אחד.

| מאפיין | יועץ משכנתאות פרטי | יועץ משכנתאות בנקאי |

|---|---|---|

| מייצג את | הלקוח (אתכם) | הבנק |

| מטרת העל | להשיג לכם את המשכנתא הזולה והמתאימה ביותר | למכור לכם את מוצרי המשכנתא של הבנק |

| היקף ההשוואה | מבצע סקר שוק מקיף בין כל הבנקים והגופים הפיננסיים | מציג רק את המסלולים והריביות של הבנק הספציפי |

| עלות | תשלום שכר טרחה (אלפי שקלים) | ללא עלות ישירה (העלות "מגולמת" בריביות) |

טיפ קצר: אם החלטתם לקחת יועץ, בקשו המלצות ובדקו ניסיון. יועץ טוב הוא השקעה, לא הוצאה. הוא צריך להיות הנשק הסודי שלכם במשא ומתן מול הבנקים.

שאלה: מהן הטעויות הכי נפוצות שלוקחי משכנתא עושים?

מניסיוני, רוב הטעויות נובעות מחוסר ידע או לחץ זמן. הנה שלוש הטעויות הקריטיות ביותר שראיתי שוב ושוב:

- לא מבצעים סקר שוק: הטעות הכי גדולה היא ללכת רק לבנק שבו מתנהל חשבון העו"ש שלכם. השוואה בין 3-4 בנקים לפחות היא חובה. פערים בריביות יכולים להצטבר לסכומים אדירים.

- מתמקדים רק בהחזר החודשי: אנשים רבים אומרים "אני יכול לעמוד ב-5,000 ש"ח לחודש", ולוקחים את ההצעה הראשונה שמתאימה. אבל הם לא בודקים מה קורה אם המדד או הריבית עולים, וכמה ישלמו בסך הכל. משכנתא זולה היום יכולה להתברר כיקרה מאוד בעתיד.

- בוחרים תמהיל לא נכון: לקיחת חלק גדול מדי מהמשכנתא במסלול צמוד מדד בסביבת אינפלציה עולה, או פריסת ההלוואה ליותר מדי שנים "כדי שההחזר יהיה נמוך", הן טעויות קלאסיות שמעלות את העלות הכוללת של הכסף שלקחתם.

טיפ קצר: קחו נשימה עמוקה. משכנתא היא מרתון, לא ספרינט. הקדישו זמן ללמוד את הנושא, להשוות הצעות ולהבין על מה אתם חותמים. הידע הזה שווה המון כסף.

יש לכם שאלה שמטרידה אתכם?

העולם של שאלות משכנתא הוא אינסופי. אם יש משהו שעדיין לא ברור או שאלה ספציפית שרציתם לשאול, זה המקום.

רוצים שאענה גם על השאלה שלכם? כתבו לי בתגובות!

שאלות למתקדמים:

שאלה: נכנס לי סכום כסף. האם כדאי לפרוע את המשכנתא מוקדם?

קיבלתם ירושה או בונוס שמן? מזל טוב! השאלה האם להשתמש בכסף הזה ל"סגירת" המשכנתא היא מצוינת. פירעון מוקדם (מלא או חלקי) יכול לחסוך תשלומי ריבית עתידיים ולקצר את חיי ההלוואה. עם זאת, זה לא תמיד המהלך הנכון. ראשית, יש לבדוק את עמלות הפירעון המוקדם. במסלולים בריבית קבועה, הבנק עשוי לגבות "קנס" אם הריבית במשק נמוכה מהריבית שלכם. שנית, צריך לשקול את האלטרנטיבה: האם השקעת הכסף באפיק אחר (כמו שוק ההון) יכולה להניב תשואה גבוהה יותר מהריבית שאתם משלמים על המשכנתא? אם ריבית המשכנתא שלכם היא 4% והשקעה סולידית יכולה להניב 6%, אולי עדיף להשקיע. זו החלטה שדורשת ניתוח פיננסי אישי.

טיפ קצר: לפני שאתם רצים לבנק, בדקו את "דף הסבר על עמלות פירעון מוקדם" שקיבלתם עם מסמכי ההלוואה. התייעצות עם איש מקצוע יכולה למנוע טעות יקרה.

שאלה: אפשר לקחת משכנתא בישראל כדי לקנות דירה בחו"ל?

התשובה המפתיעה היא: גם כן וגם לא. בנק ישראלי לא יעניק לכם משכנתא "קלאסית" שבה הנכס המשועבד נמצא ביוון או בפורטוגל. הסיבה פשוטה: לבנק אין יכולת לממש נכס במדינה אחרת במקרה של אי-עמידה בתשלומים. אבל, יש פתרון יצירתי! אם יש בבעלותכם נכס בישראל (ללא משכנתא או עם משכנתא קטנה), תוכלו "למנף" אותו. כלומר, לקחת הלוואה לכל מטרה כנגד שיעבוד הנכס הקיים בארץ. הבנקים מאפשרים לקבל כך עד 50% משווי הנכס הישראלי. בכסף הזה תוכלו להשתמש לרכישת הדירה בחו"ל. זכרו שלרוב הלוואה כזו תהיה בריביות מעט גבוהות יותר ממשכנתא רגילה לדיור, אך עדיין אטרקטיביות יותר מרוב ההלוואות הצרכניות.

טיפ קצר: כשרוכשים נכס בחו"ל, עלויות המימון הן רק חלק מהסיפור. אל תשכחו לחשב עלויות נוספות כמו מיסוי מקומי, עורך דין, מתווך וניהול הנכס מרחוק.

שאלה: אני מתקרב לגיל פרישה. מה זו "משכנתא הפוכה"?

משכנתא הפוכה היא פתרון פיננסי מתוחכם המיועד לבני 60 ומעלה שבבעלותם דירה. במקום שאתם תשלמו לבנק כל חודש, הבנק (או חברת ביטוח) משלם לכם! אתם מקבלים סכום כסף (בבת אחת או כקצבה חודשית) כנגד שיעבוד הנכס. היתרון הגדול הוא שאין החזרים חודשיים, וההלוואה נפרעת רק לאחר פטירת הלווים (או במעבר לדיור מוגן), בדרך כלל ממכירת הבית. זה מאפשר "לחיות על חשבון הבית" ולשפר את רמת החיים בפנסיה, לעזור לילדים או לממן טיפולים רפואיים. החיסרון העיקרי הוא שהריביות על משכנתא הפוכה גבוהות יותר ממשכנתא רגילה, והחוב תופח עם הזמן, מה שמקטין את הירושה שתשאירו. זהו כלי עוצמתי, אך חשוב להבין את מלוא משמעויותיו.

טיפ קצר: משכנתא הפוכה היא החלטה משפחתית. שבו עם הילדים, הסבירו להם את המהלך והיו שקופים לגבי ההשפעה על הירושה העתידית.

שאלה: איך הריבית משפיעה על ההחזר החודשי שלי?

הריבית היא למעשה "מחיר הכסף" שאתם לווים מהבנק. כל שינוי בריבית, אפילו קטן, יכול להשפיע משמעותית על ההחזר החודשי ועל הסכום הכולל שתשלמו. לדוגמה, ככלל אצבע, על כל 100,000 ש"ח ל-30 שנה, ההחזר החודשי הוא כ-430 ש"ח (בריבית ממוצעת של כ-3%). אם הריבית הממוצעת תעלה ל-4%, ההחזר על אותם 100,000 ש"ח יקפוץ לכ-480 ש"ח. על משכנתא של מיליון שקל, זה פער של 500 ש"ח בחודש, ו-180,000 ש"ח לאורך כל התקופה! במסלולים בריבית משתנה (כמו פריים), ההחזר שלכם יתעדכן עם כל שינוי בריבית בנק ישראל. במסלולים צמודי מדד, הקרן עצמה גדלה עם האינפלציה, מה שמייקר את ההחזר גם אם הריבית לא השתנתה. הבנת הקשר הזה חיונית לתכנון פיננסי ארוך טווח.

טיפ קצר: כשאתם מקבלים הצעה מהבנק, בקשו "לוח סילוקין" שמציג תרחיש של עליית ריבית ב-2%. זה יעזור לכם להבין אם תוכלו לעמוד בהחזר החודשי גם בתרחיש פסימי.

טיפ זהב לשיתוף: המשכנתא הכי זולה היא לא תמיד הכי טובה. המשכנתא הכי טובה היא זו שמתאימה לחיים שלכם ומאפשרת לכם לישון טוב בלילה.

סיכום וטיפ זהב לסיום

לקיחת משכנתא היא אחד המסעות הפיננסיים המורכבים והמשמעותיים ביותר שתעברו. כפי שראיתם, יש הרבה מעבר לשאלת הריבית. הבנת המושגים, הכרת האפשרויות והימנעות מטעויות נפוצות יכולים לשנות את עתידכם הכלכלי. אני מקווה שהתשובות כאן נתנו לכם כלים וביטחון להתמודד עם התהליך. זכרו, ידע הוא כוח, ובמקרה של משכנתאות – הוא גם שווה הרבה מאוד כסף.

איזו שאלה הייתם מוסיפים לרשימה? שתפו את הפוסט כדי שגם חברים ומשפחה יוכלו להיעזר בידע הזה בדרך לדירה משלהם.

טיפ זהב מסכם: לפני שאתם חותמים על המשכנתא, קחו את כל מסמכי ההלוואה הביתה ל-72 שעות. קראו אותם בנחת, בלי לחץ של הפקיד. סמנו כל מה שלא ברור וחיזרו לבנק עם שאלות ממוקדות. שלוש היממות האלה יכולות להיות ההשקעה הכי טובה שתעשו בעסקה.